Perf. Vergleich - Gottt gegen den Rest der Welt

Seite 30 von 31 Neuester Beitrag: 28.06.25 22:58 | ||||

| Eröffnet am: | 17.12.21 10:01 | von: Baerenstark | Anzahl Beiträge: | 758 |

| Neuester Beitrag: | 28.06.25 22:58 | von: mexel | Leser gesamt: | 349.646 |

| Forum: | Hot-Stocks | Leser heute: | 215 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 25 | 26 | 27 | 28 | 29 | | 31 > | ||||

Optionen

| Boardmail an "XL10" |

Wertpapier: Borussia Dortmund GmbH |

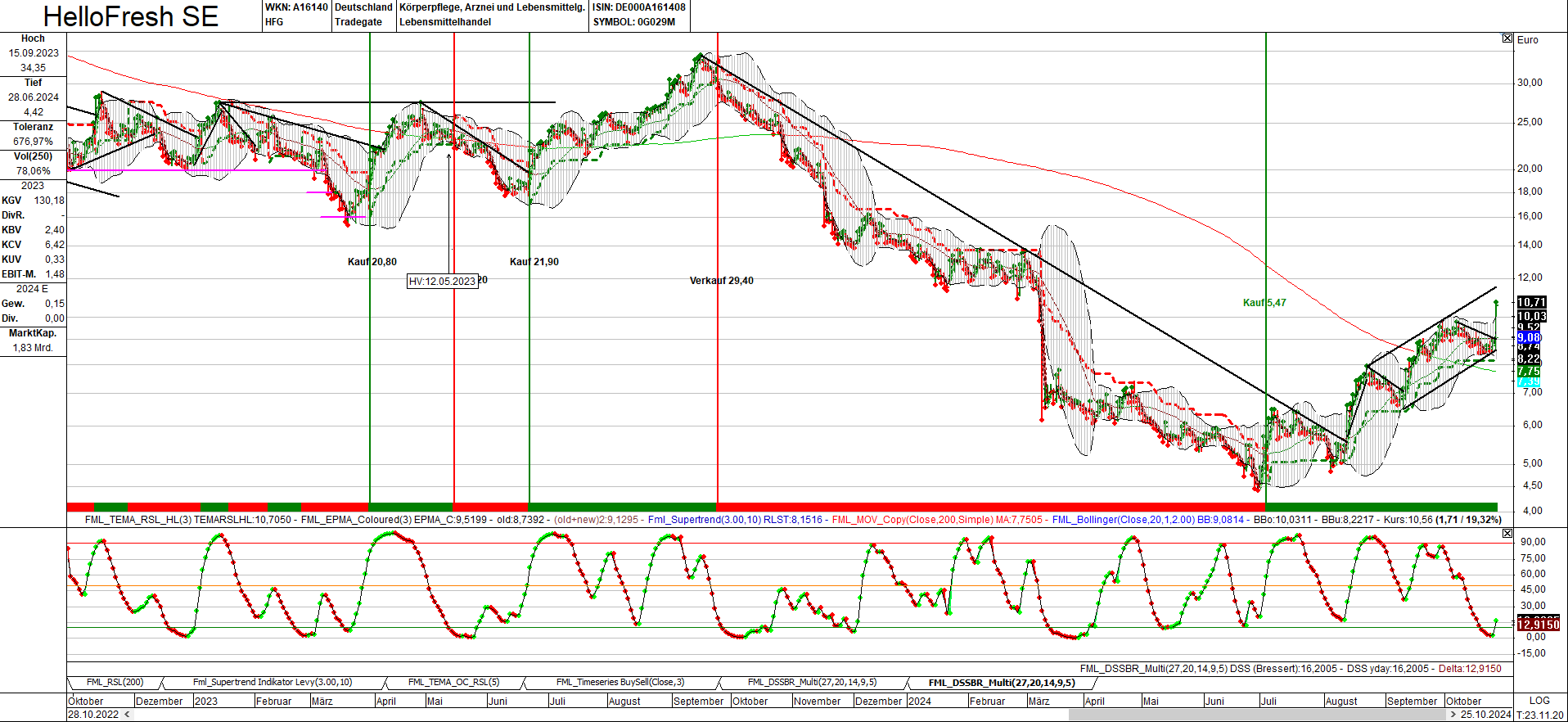

Angehängte Grafik:

hellofresh_251024.png (verkleinert auf 26%)

hellofresh_251024.png (verkleinert auf 26%)

ich kann nur rückblickend darauf verweisen daß der Supertrend Anfang Juli bei 5,47 zum Kauf geraten hat (von mir auch gepostet im Parallelthread) und die Position sich bislang fast verdoppelt hat.

Wenn der Trend endet wird mir der Supertrend das schon sagen, Stopkurs aktuell 8,15.

Westwing Group SE: Beschluss über öffentliches Aktienrückkaufangebot

München, 8. November 2024 // Der Vorstand der Westwing Group SE hat heute mit Zustimmung des Aufsichtsrats beschlossen, ein öffentliches Aktienrückkaufangebot an die Aktionäre der Westwing Group SE für insgesamt bis zu 1.200.000 Aktien zu einem Preis von EUR 8,25 je Aktie abzugeben. Das öffentliche Aktienrückkaufangebot wird auf Basis einer gesonderten Angebotsunterlage auch für U.S. Aktionäre zugänglich sein. Das Volumen des Aktienrückkaufangebots beträgt somit insgesamt bis zu EUR 9.900.000,00. Die Frist für die Annahme des Angebots beginnt voraussichtlich am 12. November 2024 und endet voraussichtlich am 10. Dezember 2024.

https://www.finanznachrichten.de/...es-aktienrueckkaufangebot-022.htm

Optionen

Mehr Zinsen gibts nirgends ….

Optionen

| Boardmail an "aramed" |

Wertpapier: Borussia Dortmund GmbH |

BVB auf 52-Wochenief

Alles so, wie der gött(t)liche vorhergesagt hat. Wer diese Kursmuster im Vorfeld nicht erkannt hat, ist selber schuld.

Optionen

| Boardmail an "XL10" |

Wertpapier: Borussia Dortmund GmbH |

Falls sich abzeichnet, daß BVB die erneute CL Qualifikation schafft, dürfte es aber sicherlich einiges mehr werden. Es muss nicht genauso laufen wie September 2022. Aber die Kursentwicklung damals, hatte zunächst gar nix mit irgendwelchen Spielergebnissen zu tun, die ersten +10% ausgehend vom Tief waren völlig ohne Spiel.

Optionen

| Boardmail an "XL10" |

Wertpapier: Borussia Dortmund GmbH |

Zum Threadbeginn stand die Hellofresh Aktie schon sehr deutlich vom Hoch entfernt, also klar tiefer. Letztlich hatte sich die Hellofresh Aktie von 97,50 auf 4,50 mehr als gezwanzigstelt, um sich anschließend mehr als zu verdoppeln.

Ich würde nie auf die Idee kommen, die Performance der BVB Aktie in irgendeiner Form zu relativieren, wenn sie sich zwanzigsteln würde und dann mehr als verdoppeln. Nix daran wäre gut, wenn sich die BVB Aktie von 0,30 auf 0,60 verdoppeln würde und später bei 0,80 stünde.

Und jetzt?

Hellofresh hat sich zwar sehr deutlich erholen können. das weitere Potential sehe ich aber insbesondere wegen genau dieser deutlichen Erholung als begrenzt an. Ich gehe weiterhin davon aus, daß Hellofresh im Geschäftsjahr rote Zahlen schreiben wird. Westwing, um die es hier ja auch geht, schreibt sowieso rote Zahlen, die beiden Unternehmen argumentieren stets mit EBIDTA und nicht mit dem Ergebnis je Aktie.

In Zeiten wie diesen, wo allgemein Konsum Zurückhaltung angesagt ist, dürften es E-Commerce Aktien weiterhin schwer haben. Aufgrund des Platzen einer gewaltigen Blase, dürfte es noch sehr lange dauern, bis diese Aktien überhaupt wieder nachhaltig in den Trend kommen. Wachstum bei E-Commerce Aktien ist winzig, Renditeerwartung kaum vorhanden, Dividende sowieso nicht.

bei der BVB Aktie sieht die Sachlage aufgrund sicher 80% wiederkehrender Umsätze, völlig unabhängig von sportl Erfolgen, ganz anders aus. Wenn das nächste Spiel 0:5 verloren geht, ist das nächste trotzdem ausverkauft. Da müssen keine teuren Marketingaktionen wie bei Hellofresh gemacht werden.

Über den Verkauf von Dauerkarten könnte BVB bereits vor Beginn der Saison alle Spiele ausverkauft haben können, sagt CFO Thomas Treß:

https://www.edisongroup.com/research/taking-on-the-world/34253/

HSV spielt die schlechteste Zweitliga Saison aller Zeiten. Gleichzeitig größte Zuschauerauslastung aller Zeiten. Damit ist eigentlich alles gesagt.

Der neue TV Vertrag für die Bundesliga hat eine leichte Steigerung, es sind die nächsten sehr wichtigen wiederkehrenden Umsätze auf Jahre hinaus. TV Einnahmen machen bei den Klubs im Durchschnitt 34% der gesamten Einnahmen aus.

Zudem soll sich die Verteilung ändern, das Faninteresse soll stärker berücksichtigt werden, wovon insbesondere Bayern und BVB profitieren würden. Aber auch Schalke und HSV.

die Säule Faninteresse soll von 37 Mio auf 100 Mio steigen:

https://www.spiegel.de/sport/fussball/...-1d99-4a2a-ab4a-99554c1e3a95

Bayern hatte unverhohlen damit gedroht, sich zumindest bei der TV Auslandsvermarktung selbst vermarkten zu können, bei Freundschaftsspielen hätten sie das schon erfolgreich praktiziert. Das TV Interesse und damit das viele Geld fürs TV wird hauptsächlich von den großen Vereinen Bayern und BVB hergestellt, kein Wunder, daß sich die Verteilung ändern soll.

Es wäre auch für viele kleineren Vereine ein echter Vorteil. Elversberg, Kiel, Heidenheim, Paderborn in der Bundesliga? Aber HSV, Schalke, Köln in der zweiten Liga? Macht die Bundesliga viel unattraktiver.

Ich denke, eine andere Verteilung wird eine Mehrheit finden bei der DFL Hauptversammlung. Und damit sicher wiederkehrende steigende Einnahmen bei diesem sehr wichtigem Posten für Borussia Dortmund.

Sicher wiederkehrende Umsätze gibt es bei E-Commerce Aktien ganz grundsätzlich nicht. Das Wachstum bei Hellofresh und Westwing ist jetzt schon denkbar niedrig, Hellofresh ca. 2% (Wachstum BVB zuletzt: 25%, KGV 8, Dividende).

bei der langfristigen sehr unterschiedlichen Kursentwicklung, um die geht es letztlich, sieht die Sache sehr eindeutig aus, das dürfte sich auch in den nächsten vielen Jahren kaum ändern.

Optionen

| Boardmail an "XL10" |

Wertpapier: Borussia Dortmund GmbH |