Perf. Vergleich - Gottt gegen den Rest der Welt

Seite 12 von 31 Neuester Beitrag: 28.06.25 22:58 | ||||

| Eröffnet am: | 17.12.21 10:01 | von: Baerenstark | Anzahl Beiträge: | 758 |

| Neuester Beitrag: | 28.06.25 22:58 | von: mexel | Leser gesamt: | 349.402 |

| Forum: | Hot-Stocks | Leser heute: | 218 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 9 | 10 | 11 | | 13 | 14 | 15 | ... 31 > | ||||

Plan A ist immer das optimistische Szenario, man verkauft eine Aktie im Gewinn um sich andere Aktien zu kaufen, von denen man sich eine zukünftig bessere Kursentwicklung erwartet. Gleichzeitig muss man aber auch das negative Szenario berücksichtigen, was ist, wenn der Plan nicht aufgeht? Dann greift Plan B, nämlich daß wider der eigenen Erwartungen alles runtergehen könnte.

Und da sind wir beim Punkt Kapitalerhalt. Daß eine meiner Aktien ausgehend vom Hoch innerhalb kürzester Zeit direkt 65% verliert, habe ich in den letzten 20 Jahren noch nie erlebt. Eine Aktie darf sich maximal halbieren, danach aber selbstverständlich auch wieder erholen.

In Zeiten wie diesen geht es um Kapitalerhalt, aber genau das ist in diesem jetzigem Markt bei Tech-, Wachstums-, E-Commerce- und Immobilienaktien nicht gegeben. Diese Branchen werden im Crashmodus tunlichst gemieden.

Hellofresh hat jetzt ausgehend vom Hoch im November innerhalb kürzester Zeit -65% verloren. Der Fast-Exit aus dem DAX wurde knapp abgewendet, bei den normalen Regeln in der regulären Überprüfung im Sptember würde Hellofresh aber trotzdem aus dem DAX rausfliegen können.

E-Commerce Aktien sind im Kalenderjahr 2022 weiterhin absolut out. Dieser Trend hat sich durch den Ukraine Krieg nicht nur bestätigt, sondern auch verlängert. Es dürfte in den nächsten Monaten kaum jemals einen Trendwechsel geben.

Daß mit Marley Spoon ein Kochbox Lieferant vor der Insolvenz stehen könnte, bedeutet natürlich nicht nur, daß Hellofresh damit mehr Kunden bekommen könnte, sondern daß es den Kochbox Lieferanten in Zeiten wie diesen generell nicht sonderlich gut gehen müsste. Bei Hellofresh wird dann immer mit irgendwelchen Zahlen aus der Vergangenheit dagegen argumentiert, es geht aber um die Zukunft. Die Haushalte werden die extrem gestiegenen Kosten erst bei der nächsten Nebenkostenrechnung spüren, usw. usw., d.h. auch Hellofresh könnte die Folgen von grassierender Inflation und Explosion der Lebensmittelpreise erst in Zukunft in einem geändertem Konsumentenverhalten spüren.

https://www.handelsblatt.com/unternehmen/...iffe-warten/28404470.html

Ich würde weiterhin um die Westwing Aktie einen weiten Bogen machen, obwohl sie schon so stark gefallen ist

Wie soll den das "geänderte Konsumverhalten" demnächst aussehen in Bezug auf die Nahrungsaufnahme?

Hellofresh macht ja nun sein Geschäft nicht mit denen, die den Gürtel sowieso schon eng geschnallt haben. Gehen eben diese Leute demnächst nur noch Döner/Pommes essen oder zum ALDI?

Genau, essen muss man immer. Und die Kochboxen müssen immer gekocht werden, d.h. es ginge nur darum, daß man stattdessen selber einkauft. Das wird der eine oder andere machen...

Du siehst es ja bestens am Spargelkonsum. Obwohl dort die Preise im langjährigem Schnitt sogar gesunken sind (sehr im Gegensatz zu den anderen Lebensmitteln!), ist die Nachfrage nach Spargel eingebrochen, weil Spargel generell zu teuer ist.

Bei der BVB Aktie hingegen sieht die Sachlage komplett anders aus. Dort wird es nur allein wegen der Corona Effekte ein extremes Wanchstum geben, direkt das kommende erste Quartal wird Ex-Transfers ein absolutes Rekordquartal. Die Ticketpreise sind in den letzten zwei Jahren um 8,9% gestiegen, es wird aber trotzdem jede Dauerkarte verkauft.

Den Performance Unterschied siehst Du direkt oben im Thread, es war mit Ansage und sorry, das könnte sich durchaus so fortsetzen, auch das ist mit Ansage. Wenn die Lebensmittelpreise künftig gar 12% steigen sollten, wird im Stadion die eine oder andere Bratwurst weniger verkauft und das ist schon fast alles. Es wird nichts und wieder nichts am Rekordquartal ändern können, dieses entsteht nicht nur durch ausverkaufte Stadien, die gab es vor Corona auch, sondern durch extrem gestiegene Sponsoreneinnahmen ggü Vor-Corona.

Sollte BVB sportl nicht enttäuschen, sondern ganz normal abschneiden, dann würde der Aktienkurs auch entgegen dem Markt sogar sehr stark steigen können. Niemand wird sagen können, das war doch eh vorher alles klar, denn bei den Corona Gewinner Aktien war vorher auch nicht klar, was passiert, wenn Corona vorbei ist, die Aktienkurse brachen völlig "erstaunt" ein, jetzt bei Corona Verlierer könnte es auf der umgekehrten Seite ähnlich laufen. Rekordquartal ist mit Ansage, der Aktienkurs könnte aber erstaunt reagieren.

https://www.welt.de/wirtschaft/article238124665/...-den-Bio-Boom.html

https://www.mdr.de/nachrichten/deutschland/...n-krieg-corona-100.html

Es wär glaub ich ziemlich naiv zu glauben, dass HF vom Sparzwang der Verbraucher überhaupt nicht betroffen wär, die Frage ist dann nur, was ist im Kurs schon eingepreist

sind nicht im Preis gefallen, weil die Deutschen schon mal anfangen zu sparen, das isz ein weit verbreiteter Irrglaube:

Aufgrund eines Überangebots sind die Preise für Spargel und Erdbeeren massiv gefallen. Ungewöhnlich spät kam ausländische Ware auf den Markt und verdrängt durch Dumpingpreise die heimische.

https://www.topagrar.com/markt/news/...iger-verzweifeln-13110301.html

Im übrigen reagiert man bei Hellofresh natürlich auf die Nachfrage, denn die Kochboxen werden VORBESTELLT ! Ich wiederhole mich also: Essen muss man immer! Auch die "Mittelschicht".

Zuviel Spargel und Erdbeeren bei schwacher Nachfrage - Erzeuger verzweifeln

Das Überangebot ist nur ein Teil der Wahrheit, denn effektiv ist auch die Nachfrage abgestürzt, speziell bei Spargel und begründet wurde dies damit, daß Spargel generell zu teuer wäre, angesichts der sonstigen Preissteigerungen bei Lebensmitteln.

Dieses Totschlagargument "Essen muss man immer" greift viel zu kurz und hat letztlich mit Hellofresh nix zu tun. Es geht bei Hellofresh darum, daß der Kunde sich die Lebensmittel nicht selber einkaufen muss, sondern daß sie ihm gebracht werden. Genau das ist aber keine unmittelbare Notwendigkeit. Es könnte sein, daß einige Kunden wieder das tun, was sie vor Corona überwiegend taten, nämlich selbstständig einkaufen. Dabei kauft man teilweise eben anders ein, weniger Biofleisch, weniger Spargel, eben kostengünstiger. Natürlich würde dieses geänderte Konsumentenverhalten etwas für Hellofresh verändern können.

Der Mensch muss auch in Infationszeiten von A nach B kommen. Von A nach B kommen muss man immer? Wenn die Kosten aber in die Höhe schnellen, bzw. das eigene Einkommen nicht mehr alle Annehmlichkeiten gleichermaßen leisten kann, könnte es sein, daß z.B. weniger Taxi gefahren wird, was auch tatsächlich längst passiert. Wer fährt denn Taxi? Der Mittelstand. Es gibt aber auch andere kostengünstigere Varianten des Fortkommens, der Mittelstand hat in Inflationszeiten nicht unendliche Reserven, folglich fährt man weniger Taxi, isst weniger Spargel und kauft selber ein, statt es sich liefern zu lassen.

Westwing --7,75% und ein Schlusskurs unter 8? Das war aber der XETRA Schluss, seitdem haben die US Börsen nochmals kräftig verloren. Sollte über Nacht in Asien nichts Überraschendes passieren, könnte Westwing tiefere Kurse ansteuern. Eventuell sogar deutlich tiefere. Es gibt hier kein Halten mehr, der Kursverlauf ähnelt schon lange einem Crash.

Hellofresh -7,65 % da gilt das Gleiche wie bei Westwing. Der Aktienkurs könnte bis unter 30 Euro laufen, er wird ganz grundsätzlich nur bei stabileren Aktienmärkten allgemein drehen können, ansonsten könnte auch die 29 Euro zerstört werden.

Ich habe hier schon vor Wochen thematisiert, daß die 40% Underperformance der E-Commerce Aktien seit Threadbeginn nicht ausreichen müsste, sondern daß die Underperformance sogar weitere 40% betragen könnte.

Der Trend ist völlig eindeutig. Die Gründe sind auch völlig klar, in Bärenmärkten sollte man keine Wachstumsaktien im Depot haben, die Bewertung ist in Bärenmärkten bei Wachstumsaktien eine gänzlich andere.

Auch wenn das hier keiner hören will: Bei Hellofresh wären auch einstellige KGVs denkbar, der Aktienkurs könnte sich trotz der klaren Verluste bis hierhin sogar nochmals halbieren. Bei Westwing könnte es sein, daß man einen Verlust macht, und die Aktienkurse aus Vor-Coronazeiten in den den Focus geraten. Das muss gar nicht bis zum Tief aus dem Jahr 2019 bei 1,80 laufen, falls der Aktienkurs bis 6 laufen sollte, stünde er beim Dreifachem der Tiefstkurse aus 2019, die Kursverluste ausgehend von 8 wären aber immer noch gewaltig.

Optionen

| Boardmail an "XL10" |

Wertpapier: Borussia Dortmund GmbH |

katjuscha hat immer und immer wieder das Bedürfnis, in den Hellofresh oder Westwing Threads bezugnehmend auf mich völlig off-topic über die BVB Aktie zu diskutieren. So auch heute geschehen im wallstreet-online Thread zu Hellofresh:

https://www.wallstreet-online.de/diskussion/...engang#neuster_beitrag

Ich antworte darauf seit Monaten nicht mehr direkt, eben weil es komplett off-topic sein muss. Da aber überoffensichtlich das enorme Bedürfnis besteht, diese Aktien miteinander zu vergleichen, kann man das in diesem Thread tun.

BVB +25,16

DAX +13,32

SDAX +8,67%

Hellofresh -4,8%

Westwing -47%

Hätte die BVB Aktie seit ihrem Jahreshoch bei 6,90 so viel verloren wie Westwing, stünde sie heute bei 0,99. Wenn die Westwing Aktie morgen +300% zulegen sollte und die BVB Aktie gleich bleibt, hätte sie seit dem Jahreshoch genauso viel verloren wie BVB

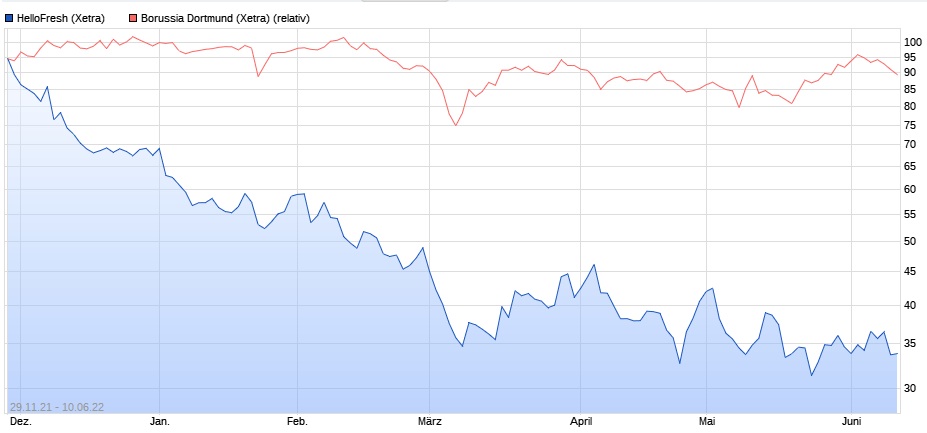

Dieser Thread wurde erst am 17.12. eröffnet, wo sich die Hellofresh Aktie also schon auf einem klarem Rückzug befand. Hätte Hellofresh seit Ende November ähnlich performt wie BVB, müsste Hellofresh jetzt bei 90 Euro stehen, die Underperformance von Hellofresh ggü BVB ist wirklich extrem. Auch im wichtigem 12 Monatschart performt Hellofresh klar schlechter als BVB, wenn sie in 12 Monaten ähnlich wie BVB performt hätten, stünden sie jetzt bei über 50 Euro.

Auch im weiterem Verlauf sehe ich bei der BVB Aktie eine weitaus bessere Performance als sehr wahrscheinlich an. Dieses Denken, daß eine Aktie, die stark gefallen ist, ein umso größeres Reboundpotential haben müsste, ist grundverkehrt.

Angehängte Grafik:

hellofreshj.jpg (verkleinert auf 55%)

hellofreshj.jpg (verkleinert auf 55%)

Die extreme Underperformance der Hellofresh Aktie hat ganz klare Gründe, die ich lange vor dem dramatischem Kursverfall benannt hatte. Entscheidend bei der Sache sind die Dinge, die im Verlauf völlig neu hinzugekommen sind, das wurde jedes mal von mir neu thematisiert und ist keine Wiederholung gewesen. Hier mal ein skizzenhafter Verlauf dieser Dinge:

1. lange vor der Aufnahme in den DAX ging ich davon aus, daß der Aktienkurs bis dahin steigen könne, dann wäre aber erst mal Schicht im Schacht, erster Grund war die Performance von sagenhaften +1500% ausgehend vom Verlaufstief im Jahr 2019. Also eine mögliche Gewinnkonsolidierung oder günstigenfalls anschließend fürs Erste nur eine Seitwärtsbewegung

2. da lange vor dem absoluten Höhepunkt beim Hellofresh Aktienkurs sämtliche andere E-Commerce Aktien extrem deutlich konsolidierten, konnte man das als Neuigkeit sehen, es müsse unwahrscheinlich sein, daß Hellofresh als einzige Aktie von möglichen Konsolidierungen verschont bliebe

3. Beim Kapitaltag kam Hellofresh mit neuen Prognosen, bei diesen wurden die durchschnittliche Gewinnerwartung der Analysten sehr sehr deutlich um 20% verfehlt, was direkt zu zweistelligen Kursverlusten intraday führte

4. Die Coronazeit hat im Nachhinein sehr gewaltige Auswirkungen auf zahlreiche wirtschaftliche Felder. Lieferkettenprobleme gab es, weil die Online Bestellungen regelrecht explodiert waren, dies führte zu extrem steigenden Kosten in sehr vielen Bereichen. Da in Coronazeiten extrem viel Geld für quasi nix zur Verfügung gestellt wurde (Coronahilfen), bzw. gleichzeitig die Zinsen bei Null standen, setzte eine Inflationsspirale ein, die ganz klar negativ für alle Wachstumsaktien sein muss

5. Speziell die Lebensmittelpreise sind immer weiter gestiegen

6. Der Ukraine Krieg ab 24.2. hat dieses absolut negative Szenario sehr massgeblich noch weiter verstärkt. Optimisten gingen aber davon aus, daß die Sache in drei Wochen vorbei sein könnte

7. Wider der Erwartungen dauert der Ukraine Krieg weiter an, eine Lösung ist monatelang nicht in Sicht. Inflationsprognosen sind nicht nur für 2022 klar angehoben worden, sondern auch für 2023

Ein mögliches komplettes ÖL Embargo würde zur schwersten Wirtschaftskrise der Nachkriegszeit führen können, diese Horrorszenarien sind nicht vom Tisch

Der Vergleich mit Borussia Dortmund insbesondere bzgl Inflation:

Natürlich hat jedes Unternehmen durch die Inflation auch negative Effekte, die sind bei Borussia Dortmund aber deutlich zu vernachlässigen. Als der klassische Corona Verlierer hatte Borussia Dortmund in 20/21 Mindereinnahmen in Höhe von 90 Mio (!!!) zu ertragen, die oftmals diskutierte Frage war, ob es in Zeiten von Nach-Corona überhaupt wieder zu ausverkauften Stadien kommen könnte? Diese wichtigste Frage scheint beantwortet, niemand zweifelt daran, daß 55.000 Dauerkarten verkauft werden würden, die Preise sind dabei +8,9% höher als 2020

Die Effekte in den anderen Kernfeldern sind auch überdeutlich. Sponsoreneinnahmen steigen langjährig sehr deutlich, diese Mehreinnahmen sind aber wiederkehrende Umsätze. Auch bei den TV Einnahmen sind Staffelverträge vereinbart worden. Nur so als Beispiel, neuer Vertrag mit Signal Iduna +130%, Verkauf von NFTs +280% usw.

Bei der CL Reform wird der größte Wachstumsimpuls der Firmengeschichte erwartet, Ruhrnachrichten sprechen von +40 Mio pro Saison. Würde sich Borussia Dortmund nicht für die CL qualifizieren, wären erhebliche Preissteigerungen bei den Topspielern dennoch möglich, diesbezüglich ist BVB mit sehr sehr vielen sehr jungen Spielern bestmöglichst aufgestellt. Letzte Saison gab es ein Spiel mit dem jüngstem Kader überhaupt.

Einnahmen bei den Merchandising Einnahmen könnte inflationsbedingt zwar geringer sein, die Diskussion hatten wir aber schon mal. Es hiess, weil kein einziger Zuschauer kommen dürfe, wären die Merchandising Einnahmen nicht sicher, dabei wurde aber vorgerechnet, wie hoch der Effekt effektiv sein könne und herauskam ein sehr niedriger einstelliger Mio Betrag. Tatsächlich sind die Merchandising Einnahmen aber gestiegen, das tut nix zur Sache, denn der Posten Merchandising Einnahmen ist viel zu klein.

Catering Einnahmen könnten auch sinken, weil die eine oder andere Bratwurst weniger verkauft wird. Das ist bei den übrigen zweistelligen Mehreinnahmen absolut zu vernachlässigen. Wenn bildlich gesprochen, der eine oder andere auf teure Bratwürste verzichtet, weil man zu Hause billiger essen könne, dann sind die Effekte winzig, bei teureren Eintrittskarten, höheren Sponsoreneinnahmen, TV Staffelverträgen usw. bei Hellofresh hingegen betrifft es zu 100% das komplette Geschäftsmodell, wenn jmd meint, man könne sich das Essen auch selber machen.

Bei der Kurserwartung kann man festhalten, daß das Risiko von sinkenden Aktienkursen bei der BVB Aktie denkbar gering sein müsste, diejenigen, die 2019-2015 gekauft hatten sind alle deutlich im Minus, wer hingegen Hellofresh im Jahr 2019 für 5,80 kaufte, ist fett im Plus.

Die Inflationsrisiken bei Hellofresh sehe nicht nur ich als weitaus höher an, es ist ein allgemeines Marktphänomen für quasi alle Wachstumswerte, diese performen extrem klar schlechter in diesem Bärenmarkt, der durch die starke Inflation mit steigenden Zinsen entstanden ist. Borussia Dortmund hat zwar auch ein erhebliches Wachstum, sie sind aber im klassischem Sinne keine Wachstumsaktie, deswegen performt die BVB Aktie verhältnismäßig gleichfförmig auf niedrigem Niveau, während es woanders regelrecht einkracht.

Der Unterschied bzgl. der Nahrungsbeschaffung zwischen VOR und NACH Corona lag (und liegt demnächst wieder) doch nicht darin, dass die Leute statt einzukaufen sich ihr Essen bringen lassen.

Einkaufen konnten wir immer.

Ins Restaurant gehen aber nicht. Und die GAstronomie ist noch immer nicht dort, wo sie vor Corona war: Personalmangel, und jetzt auch Preiserhöhungen.

HF sollte m.M. nach nun etwas kleinere Brötchen backen. Expansionen begrenzen und dafür Gewinne zum Teil auch mal ausschütten. Der Hype ist vorbei, die spekulativen 90 Euro kommen nicht wieder!

ZUkunft hat die Aktie aber auf jeden Fall.

Der Unterschied ist, daß man nicht einkaufen muss. Natürlich könnte es bei einer Inflation sein, daß Hellofresh auch mal Kunden verliert, weil diese wieder selber einkaufen, bzw. weil Hellofresh seine Kunden nur über Rabatte halten kann.

noch mal ein Wörtchen zur Inflation:

80% der Umsätze bei Borussia Dortmund haben mit Inflation nix zu schaffen, noch nicht mal mit sportl Erfolgen oder Misserfolgen. Es sind nicht nur Jahr für Jahr sicher wiederkehrende Umsätze, sondern sogar Jahr für Jahr steigende Umsätze. Wenn die Bratwurst im Stadion plötzlich 50% teurer ist, hat das auf die gesamten Umsätze bei Borussia Dortmund einen nur winzigen Einfluss, also deutlich weniger als 5%, bei Merchandising ist es ebenso, bzgl Inflation sind schätzungsweise weniger als 10% der gesamten Umsätze betroffen. Bei sportl Dingen ist es genauso. Die Umsätze haben sich beim BVB ggü der Doublesaison Ex-Corona und Ex-Transfer deutlich mehr als verdoppelt, sehr im Gegensatz zur Doublesaison sind 80% diese mehr als verdoppelten Umsätze aber langjährig sicher.

BVB ist von der Inflation nur minimal betroffen, wenn hingegen die Lebensmittelpreise sehr stark steigen, dazu auch die Energie- und Logistikkosten, dann ist das komplette Geschäftsmodell von Hellofresh zu 100% betroffen. Es ist ein himmelweiter Unterschied und deswegen performt die Hellofresh Aktie in 6 Monaten 60% schlechter als die BVB Aktie!

Die Hellofresh Aktionäre behaupten ständig das Gegenteil, Inflation wäre super, die Kochboxen wären billiger als der Lebensmittelkauf im Supermarkt, usw. usw. usw.

Fakt ist aber die überoffensichtliche Kursentwicklung, nicht nur bei Hellofresh, sondern bei allen Kochbox Anbietern!!

hier eine neue Quelle von heute:

"Just Eat könnte es aber schwer haben, einen Preis nahe der 7,3 Milliarden US-Dollar zu erzielen, die das Unternehmen 2021 für Grubhub bezahlt hat. Denn einige Interessenten zögen Angebote von etwa einer Milliarde Dollar in Betracht, hieß es weiter."

https://www.finanzen.net/nachricht/aktien/...takeaway-com-an-11435616

Vollkommen irre, man hat letztes Jahr 7,3 Milliarden gezahlt und nur ein Jahr später würde man nur noch eine Milliarde bekommen? Das wäre eine Siebtelung in einem Jahr? Hallo????

In der Fussballbranche hat sich nix gesiebtelt, gar nicht. Kannst ja schauen, was der Preis für Chelsea war, auch alle anderen Übernahmepreise der jüngsten Vergangenheit.

https://iborrowdesk.com/report/BVB.LN

Gebühren für andere Aktien sind klar niedriger, Hellofresh ist die momentan am schlechtesten performende Aktie im DAX, die Gebühren für Leerverkäufe liegen dort bei 0,7%

Gebühren für Leerverkäufe bei ehemaliger S-DAX Aktie Westwing liegen stabil bei 2,1%

Die gestiegenen Gebühren für Leerverkäufe bei der BVB Aktie bedeuten, daß das Interesse für Leerverkäufe unter der Meldeschwelle gestiegen sein muss, was mich bei der Faktenlage verwundert. Denn die BVB Aktie performt monatelang besser als der Nebenwerteindex S-DAX, was bedeutet daß sie extrem besser als andere Nebenwerte performt. Da hätten sich also fast überall bessere Möglichkeiten für Leerverkäufe ergeben. Bei den Nachrichten im Transfersommer sollte überwiegend wahrscheinlich sein, daß sich BVB erneut für die CL qualifizieren wird, was falls es tatsächlich passieren sollte, in den letzten 12 Jahren durchgehend für klar steigende Aktienkurse bis zur HV im November führte.

Performance Kalenderjahr 2022

DAX -17,2%

BVB -17,28%

S-DAX -25,55%

Hellofresh -57,06

Westwing -63,87%

Performance seit Tiefstkursen 7.3.2022

BVB +12,89%

DAX +5,75%

S-DAX -1,29%

Hellofresh -18,03

Westwing -45,58%

Am 7.3. war der Tiefpunkt bei der BVB Aktie, gleichzeitig war die gemeldete Leerverkaufsquote da am höchsten. Daß sich der Aktienkurs seitdem klar besser als der Nebenwerte Index S-DAX entwickelt hatte, hat unterschiedliche Gründe, die Leerverkäufe sind dabei lediglich ein Nebenaspekt.

BVB wird hochwahrscheinlich im Geschäftsjahr 2022/23 einen absoluten Rekordumsatz über 400 Mio Ex-Transfers generieren, ist nach Definition Nettoschulden schuldenfrei und wird bei klar gesunkener Personalkostenquote wahrscheinlich schwarze Zahlen schreiben. In dem Ruhrnachrichten Artikel ist von Infos seitens Watzke und Treß auszugehen, Watzke wird wortwörtlich zitiert. Dort werden diese obengenannten Annahmen genannt.

Absoluter Rekordumsatz und schwarze Zahlen bedeuten, daß BVB von den Inflationsszenarien deutlich weniger als andere betroffen ist. Ich gehe daher davon aus, daß die BVB Aktie auch im weiteren Verlauf weiterhin klar besser als der S-DAX performen wird.

https://www.ruhrnachrichten.de/bvb/...denstand-w1762836-p-2000550945/

BVB hingegen wird keine Gewinnwarnung machen müssen, diese ist längst passiert und es ging nach meinem Dafürhalten um Corona und sonst nix. BVB hatte für seine ursprüngliche Prognose im Geschäftsbericht mit ausverkauften Stadien in der Rückrunde gerechnet. Das isst absolut schiefgegangen.

Dennoch konnte sich das Ergebnis ggü 20/21 um ca 50 Mio verbessern, obwohl 20/21 sportl mit Pokalsieg und CL Viertelfinale klar überdurchschnittlich war. Es ging nur um Corona, in der Vorsaison kamen gar keine Zuschauer.

Jetzt aber erwartet BVB einen absoluten Rekordumsatz Ex-Transfers über 400 Mio, dies aber unabhängig von besonderen sportl Erfolgen, gleichzeitig werden schwarze Zahlen erwartet, also eine erneute extrem deutlich Verbesserung. Es geht um Corona!!!! und zusätzlich weitere Umsatzsteigerungen völlig unabhängig von Corona. Denn BVB ist weitgehend unabhängig von sportl Erfolgen, die 55.000 Dauerkarten wurden zu erneut höheren Ticketpreisen verkauft, ggü der Saison 2018/19 wo letztmals keine Corona Beschränkungen stattfanden, sogar sehr deutlich. Dazu klar höhere Sponsoreneinnahmen, langfristig garantiert wiederkehrend.

Die Kursentwicklung ist angesichts der Gesamtmärkte bis hierhin absolut enttäuschend, ist aber extrem besser als bei den E-Commerce Aktien und das war mit Ansage!! Im weiterem Verlauf gehe ich immer noch davon aus, daß das Reboundpotential bei der BVB Aktie viel höher sein müsste, obwohl sie ausgehend vom Jahreshoch viel weniger verloren hatten.

Warum?

Daß es in der nächsten Saison zu keinen Coronabeschränkungen kommen sollte, wird von vielen angezweifelt. Außenstehende wissen überhaupt nicht, daß ein Rekordumsatz bei schwarzen Zahlen erreicht werden könnte, daß ist nur der regionalen Ruhrnachrichten Presse zu entnehmen gewesen, hinter der Paywall. Die Bilanzen haben sich extrem schnell vom Coronadesaster erholt, das konnte man erhoffen, aber nicht zwingend erwarten. Es wurde mehrheitlich gesagt, daß Zuschauerinteresse könne sinken, usw.

Im August kommt die Bilanzpressekonferenz. Dort wird die Schuldenfreiheit thematisiert, sowie die Rekordumsätze. Anschließend wird es in etlichen überregionalen Finanzmedien zu lesen sein. Die jahrelang bessere Performance ggü den Märkten in den Sommermonaten und vor allen Dingen danach bis zur HV im November hatte regelmäßig mit dieser Bilanzpressekonferenz im August zu tun. Aber jeder der sich vorher informiert, kann diese kommende Nachrichtenlage antizipieren.

Techaktien, Wachstumsaktien, E-Commerce Aktien sind in diesem Bärenmarkt ganz generell viel stärker betroffen als alles andere, ob sich Hellofresh dem auch mal entziehen wird können, muss sich zeigen. Bislang ist der Trend aber sehr eindeutig, jedwede Erholung ist immer nur eine Bärenmarkt Ralley gewesen.

Kursentwicklung seit den Tiefstkursen 7.3. wo die Indizes wg Ukraine ein Tief erreichten:

BVB +15,66%

SDAX -0,23%

Hellofresh -9,19%

Westwing -49,52%

Unterschiede bei der Kursentwicklung im Kalenderjahr sind natürlich nochmals viel gravierender, ist klar.

Optionen

| Boardmail an "SEAVR" |

Wertpapier: Borussia Dortmund GmbH |

https://www.n-tv.de/wirtschaft/...-ueberraschend-article23430820.html

+12,7% teurere Lebensmittel sind sehr schlecht, auch wenn die Hellofresh Aktionäre ständig unterstellen, das wäre toll. Die Aktie hat auf diese Nachrichten sehr eindeutig reagiert, das sind die Fakten. Und jetzt haben sich diese Fakten nochmals deutlich verschlechtert.

BVB Aktie ist weitgehend komplett gefeit vor Inflationsunsicherheiten. 55.000 Dauerkarten für die komplette Saison bei +8,9% höheren Preisen als 2020 sind längst verkauft, höhere Sponsorenverträge, TV Einnahmen usw sind garantiert wiederkehrend und steigend (SIGNAL IDUNA +130%, Verkauf von NFTs +280%, Staffelverträge bei TV Einnahmen)

BVB wird einen absoluten Rekordumsatz generieren, erwartet werden schwarze Zahlen, eine Verbesserung des Ergebnisses um 100 Mio (!) ggü 20/21 ist auch ohne Bellingham Transfer im Bereich des möglichen.

Daß in so einem Zusammenhang die BVB Aktie besser als Hellofresh performen würde können, war mit Ansage. Durch die heutigen Horrornachrichten bzgl Lebensmittelpreissteigerungen könnte sich die sehr unterschiedliche Performance auch künftig fortsetzen.

Angehängte Grafik:

bvb_040722.png (verkleinert auf 26%)

bvb_040722.png (verkleinert auf 26%)

Hellofresh

Jahreshoch von Hellofresh war bei 97,50

heutiger XETRA Schlusskurs 31

Verlust seit Jahreshoch -68,20%

hätte die BVB Aktie seit ihrem Jahreshoch bei 6,90 so viel wie Hellofresh verloren, stünde sie jetzt bei 2,19BVB

Jahreshoch von BVB war bei 6,90

heutiger XETRA Schlusskurs 3,614

Verlust seit Jahreshoch -47,62%

hätte Hellofresh seit dem Jahreshoch von 97,50 so viel wie BVB verloren, stünde sie jetzt bei 51,07

Hellofresh müsste jetzt direkt sagenhafte +64,74% steigen, dann hätten sie seit dem Jahreshoch genauso viel verloren wie BVB

Die unterschiedliche Performance der beiden Aktien ist ganz außerordentlich extrem. Aber das nützt einem im Nachhinein natürlich nix. Es geht jedes Mal um die Zukunft, da kann ich aber nur sagen, daß ich insbesondere bei der BVB Aktie auch künftig von einer klar stärkeren Performance ausgehe. BVB erwartet einen absoluten Rekordumsatz bei schwarzen Zahlen, das Nettoergebnis könnte sich ggü 20/21 um schier unglaubliche 100 Mio verbessern. In den BVB Threads wird das alles mehrheitlich abgestritten, eingepreist ist davon also so gut wie nix.

Quelle

https://www.ruhrnachrichten.de/bvb/...denstand-w1762836-p-2000550945/

Im Übrigen würde ich nie einen Wert kaufen weil er weniger stark fällt als ein anderer. Da warte ich lieber mal einen ersten Abwärtstrendbruch ab.