Pantaleon Entertainment

Mich würden wirklich mal die Hintergründe zu Langefelds Abgang interessieren - und vor Allem, was er inzwischen macht.

Optionen

| Boardmail an "youmake222" |

Wertpapier: Pal Next AG |

Dem (Mini-) IT-Unternehmen amalphi AG mit 16 Mitarbeitern gibt Sphene Capital dagegen kürzlich ein "Buy" mit einem Kursziel von EUR 3,40 (gleicher Analyst, s. ariva-News bei amalphi). Das würde das 3,3-fache des Umsatzes 2017 (lediglich 2 Mio Euro Umsatz, Zahlen 2017 letzt verfügbar) von amalphi bedeuten. Man könnte jetzt annehmen, daß amalphi zumindest einen Jahresgewinn produziert hat - doch weit gefehlt, der Verlust 2017 von 700 Tsd. macht 35 % des Umsatzes aus (gar nicht gut) und der Cashflow/Aktie ist mit -0,22 Euro auch noch negativ. Der Umsatz/ Mitarbeiter 2017 ist bei 122 Tsd und das Kurs/Cashflow-Verhältnis bei minus 10,32. Die Eigenkapitalquote ist hier nicht angegeben und es gibt Kapitalerhöhungen. Welches Unternehmen ist bei dem Vergleich dieser Zahlen eigentlich eher insolvenzgefährdet?

https://www.ariva.de/amalphi-aktie/bilanz-guv

Die Sphene Capital GmbH bietet Unternehmen Aktien- und Anleihen-Research an - betreibt also Auftragsresearch. Von Pantaflix wurden sie für die Sell-Studie(n) ganz sicher nicht beauftragt. Bei solch extrem unterschiedlichen Bewertungen von Unternehmen vom selben Analysten muß man sich schon fragen, welche Interessen es da eigentlich gibt und man muß die Qualität der Studien doch stark anzweifeln. Würde Pantaflix ebenfalls mit dem 3,3-fachen Umsatz bewertet, müßte Sphene Capital übrigens das Kursziel von Pantaflix mit 8,27 Euro angeben.

"... Assessment: The reconsideration of the future strategy of the streaming platform exemplifies the realism of the new management in light of the obviously unsatisfactory revenues in the past. This should be an encouraging step in the right direction although details are still rather vague and new monetisation paths are still at an early stage. The resumption of capital market communication, increasing transparency and more realistic management of market expectations in future should help restore investor confidence. Even though we gained a positive impression of the new management, assumptions for the streaming business have been reduced further (assumptions do not yet include new monetisation paths), which leads to a lower PT of EUR 3.75. From a valuation perspective, the content production business with an estimated EBIT contribution of EUR 4m in 2019 and an EBIT multiple of 10x should already be worth more than the current market capitalisation of EUR 28m. Share remains a Buy. ..."

https://www.pantaflixgroup.com/en/investor-relations/share/

Kursziel: Euro 3,75 / Empfehlung KAUFEN

"...Bewertung: Die Überprüfung der zukünftigen Strategie der Streaming-Plattform verdeutlicht den Realismus des neuen Managements angesichts der offensichtlich unbefriedigenden Umsätze in der Vergangenheit. Dies sollte ein ermutigender Schritt in die richtige Richtung sein, obwohl die Details noch recht vage sind und sich neue Monetarisierungswege noch in einem frühen Stadium befinden. Die Wiederaufnahme der Kapitalmarktkommunikation, die Erhöhung der Transparenz und eine realistischere Steuerung der Markterwartungen in Zukunft dürften dazu beitragen, das Vertrauen der Anleger wiederherzustellen. Obwohl wir einen positiven Eindruck vom neuen Management gewonnen haben, wurden die Annahmen für das Streaming-Geschäft weiter reduziert (Annahmen beinhalten noch keine neuen Monetarisierungspfade), was zu einem niedrigeren PT von EUR 3,75 führt. Aus Bewertungssicht sollte das Content-Produktionsgeschäft mit einem geschätzten EBIT-Beitrag von EUR 4 Mio. im Jahr 2019 und einem EBIT-Multiplikator von 10x bereits heute mehr wert sein als die derzeitige Marktkapitalisierung von EUR 28 Mio. Die Aktie bleibt ein Kauf. ..."

Übersetzt mit www.DeepL.com/Translator

Studie auf deutscher Seite leider auch nur in englisch verfügbar.

https://www.pantaflixgroup.com/de/investor-relations/aktie/

Edison Investment Research:

"Mittwoch, 19.06.2019 16:21 Uhr

Das Content-Produktionsgeschäft von Pantaflix entwickelt sich weiterhin gut, obwohl das Ergebnis des Geschäftsjahres 18 durch Timing-Probleme beeinträchtigt wurde, wobei der Umsatz in das Geschäftsjahr 19 fiel und bereits Kosten anfielen. Die Content-Pipeline ist stark, darunter eine erste Serie für Netflix. Längerfristig soll das Wachstum durch den Ausbau der Pantaflix-Plattform von transaktionalen Video-on-Demand (TVoD) zu Abonnement- und werbegestützten Modellen (SVoD und AVoD) erfolgen. Es sollte auch White-Label- und kommerzielle B2B2C-Möglichkeiten eröffnen."

Übersetzt mit www.DeepL.com/Translator

"... Mit dieser innovativen Nischenstrategie könnte die Monetarisierung der erbrachten Vorleistungen an Schwung gewinnen und gleichzeitig mit einem deutlich geringeren Marketingaufwand auskommen. Dennoch haben wir die hieraus resultierenden Erträge in unserem Modell nur vorsichtig abgebildet und stattdessen das etablierte Kerngeschäft ins Zentrum unserer Schätzungen gerückt.

Auf dieser Basis sehen wir den fairen Wert der Aktie nun bei 5,10 Euro, was gegenüber dem im letzten Jahr massiv eingebrochenen Kurs ein beträchtliches Aufwärtspotenzial signalisiert. Damit nehmen wir unsere Coverage, die wir im letzten Herbst aufgrund der unzureichenden Informationsbasis über die Entwicklung der damals noch für unser Modell entscheidenden VoD-Plattform ausgesetzt hatten, mit dem Urteil „Speculative Buy“ wieder auf. "

https://www.pantaflixgroup.com/site/assets/files/...die_pantaflix.pdf

Hauck & Aufhäuser hat das Kursziel für die Pantaflix-Aktie auf 4 Euro festgelegt und die Einstufung auf "BUY" bestätigt"

https://www.pantaflixgroup.com/de/...relations/analystenempfehlungen/

Angehängte Grafik:

chart_10years_pantaflix.png (verkleinert auf 33%)

chart_10years_pantaflix.png (verkleinert auf 33%)

Rund 50 Prozent im Besitz des Managements, der BlackMars Capital GmbH und im Besitz der PANTAFLIX-Gründungsgesellschafter Marco Beckmann, Dan Maag und Matthias Schweighöfer; Rund 13 Prozent im Besitz der Hallmann Holding International Investment GmbH; Freefloat: Knapp 37 Prozent"

https://www.pantaflixgroup.com/de/investor-relations/aktie/

https://www.pantaflixgroup.com/de/...lmann-zum-aufsichtsrat-bestellt/

Magere Zahlen wurden abgeliefert zum Halbjahr. Da ist nichts wirklich erkennbar was nachhaltig wieder klaren Rückenwind liefert für den Kurs. Und der Cashbestands verschwindert weiterhin im Sauseschritt.

http://www.aktiencheck.de/exklusiv/...ssierung_Aktienanalyse-10392248

".....Trotz steigender Umsätze habe sich die Ertrags- und Liquiditätslage von PANTAFLIX zum ersten Halbjahr 2019 nochmals verschlechtert: Während der operative Verlust (EBIT) um 44,3% auf EUR -6,3 Mio. angestiegen sei, habe sich der Bestand an Zahlungsmitteln gegenüber Dezember 2018 trotz der im Februar 2019 durchgeführten Kapitalerhöhung um EUR -4,8 Mio. auf nunmehr EUR 9,1 Mio. verringert. .."

Optionen

| Boardmail an "crunch time" |

Wertpapier: Pal Next AG |

Angehängte Grafik:

chart_free_pantaflix.png (verkleinert auf 78%)

chart_free_pantaflix.png (verkleinert auf 78%)

Kursziel: 4 Euro / Empfehlung KAUFEN"

https://www.pantaflixgroup.com/de/investor-relations/aktie/

https://www.ariva.de/pantaflix-aktie/directors-dealings

https://www.pantaflixgroup.com/de/investor-relations/aktie/

Optionen

| Boardmail an "youmake222" |

Wertpapier: Pal Next AG |

https://www.ariva.de/pantaflix-aktie/directors-dealings

Der Anteil der Hallmann Holding liegt derzeit bei 17 % und der Freefloat sinkt damit weiter, da das Managements und die BlackMars Capital GmbH in letzter ihren Anteil von circa 50 % stabil gehalten haben.

https://www.pantaflixgroup.com/de/investor-relations/aktie/

Das neue werbefinanzierte Streamingangebot scheint gut anzulaufen und die Inhalte auf der Plattform werden weiter mit attraktiven Inhalten ausgeweitet:

https://www.ariva.de/news/...se-uebertrifft-im-4-quartal-2019-8136911

https://www.ariva.de/news/...tent-deal-mit-sony-pictures-fuer-8015510

Bei einer Umsatzsteigerung 2019 von rund 10 % wäre Pantaflix bei einem Kurs von 2 Euro lediglich mit dem 0,8-fachen Umsatz bewertet. Das scheint mir für ein Filmproduktions- und Video-Streaming-Unternehmen mit noch ziemlich guten Wachstumsmöglichkeiten nicht sehr hoch zu sein. Der Marktführer Netflix z.B. wird immerhin mit mehr als dem 7-fachen Umsatz bewertet. Als sehr viel kleineres Unternehmen, hat es Pantaflix m.E. leichter künftig noch ein hohes Wachstum zu erzeugen.

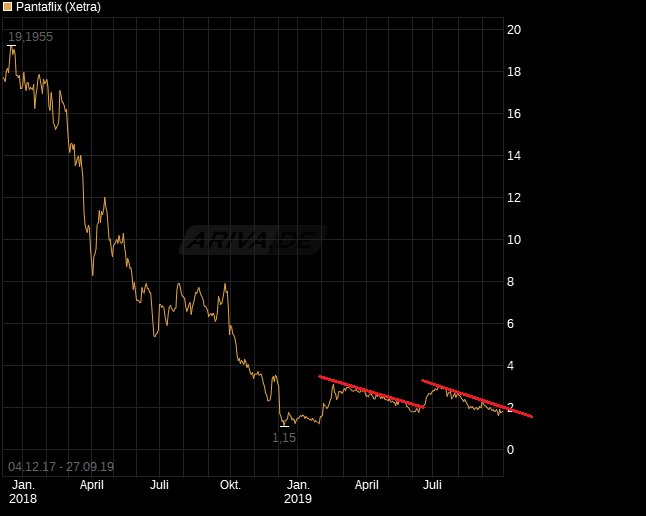

Charttechnisch scheint sich bei Pantaflix mit Überwinden des mehrjährigen Abwärtstrends und des GD 200 im 3-Jahreschart ebenfalls ein Ausbruch nach oben anzubahnen. Deshalb konnte ich mir leider nicht verkneifen meinen Einstandskurs zu verschlechtern und hier heute nochmal etwas nachzulegen.

https://www.pantaflixgroup.com/de/investor-relations/aktie/