Die besten Gold-/Silberminen auf der Welt

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Da hat Guajanato diesmal sehr gut abgeliefert was die Zahlen angeht. Vor allem endlich die Kosten gesenkt.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Ich bin kein Bilanzspezialist. ABER: Den dort in der G+V angeführten 2 Positionen stehen in der Bilanz Verpflichtungen ( Liabilities ) gegenüber.

Durch die vorzeitige Tilgung des Glencore-Kredits in diesem Jahr ergeben sich Buchgewinne. Die plus die Rückzahlungen entlasten im nächsten Jahr die Liabilities in der Bilanz. D.h. in der 25er Bilanz werden nochmals Buchgewinne anfallen. Dazu fallen Finanzierungskosten weg, da bis zum Jahresende die Firma keine Schulden mehr haben wird.

2024 ist das Jahr 1 einer positiven Bilanz nachdem zuvor Verluste geschrieben worden sind. Ich glaube nicht, dass dies negativ zu sehen ist, da die aufgelaufenen Bilanz-Verluste ja auch getilgt worden sind.

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

Angehängte Grafik:

santacruz2.jpg (verkleinert auf 59%)

santacruz2.jpg (verkleinert auf 59%)

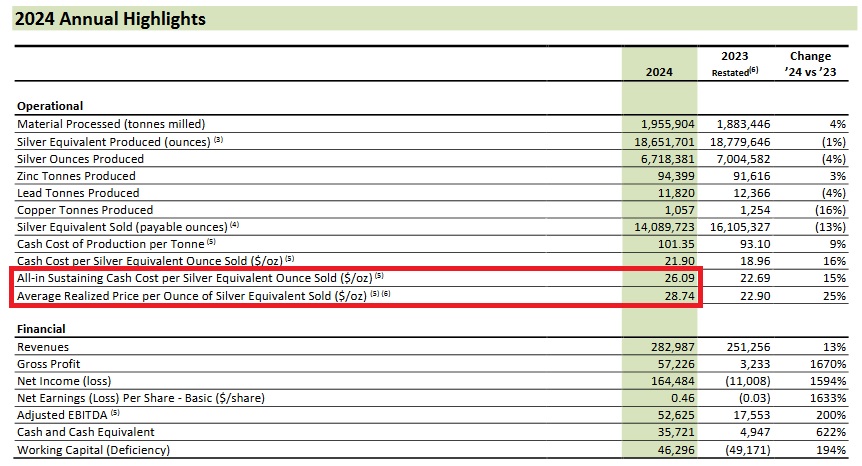

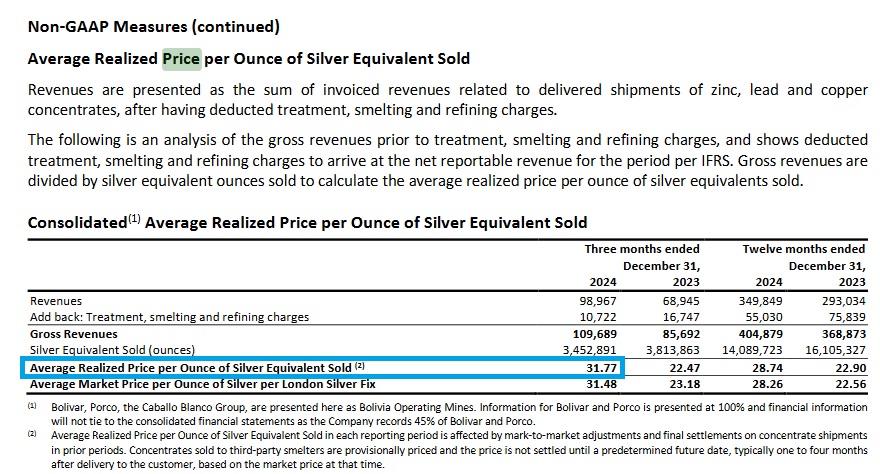

Da dürfte dem einen oder anderen ein Licht aufgehen: Wir bewerten hier ein Unternehmen, das eine beeindruckende Jahresproduktion von 18,5 Millionen Unzen Silber-Äquivalent erreicht. Zwar sind die Produktionskosten derzeit hoch, doch könnten steigende Silber- und Zinkpreise als Katalysator wirken.

Noch wichtiger ist jedoch die Reduzierung der Verbindlichkeiten gegenüber Glencore, mit dem Ziel, schuldenfrei zu werden – was erhebliches Potenzial freisetzen würde.

Wir sprechen hier von einer Firma, die vor nicht allzu langer Zeit beinahe unter ihrer Schuldenlast zusammengebrochen wäre.

Angesichts der aktuellen Marktkapitalisierung halte ich es für nicht gerechtfertigt, die ausgewiesenen Gewinne infrage zu stellen oder zu kritisieren.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Es sind 53 Mio. US $ operativer Gewinn was immer noch einer Steigerung von 200% gegenüber dem Vorjahr entspricht.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Angehängte Grafik:

bildschirmfoto_2025-05-29_um_11.png (verkleinert auf 31%)

bildschirmfoto_2025-05-29_um_11.png (verkleinert auf 31%)

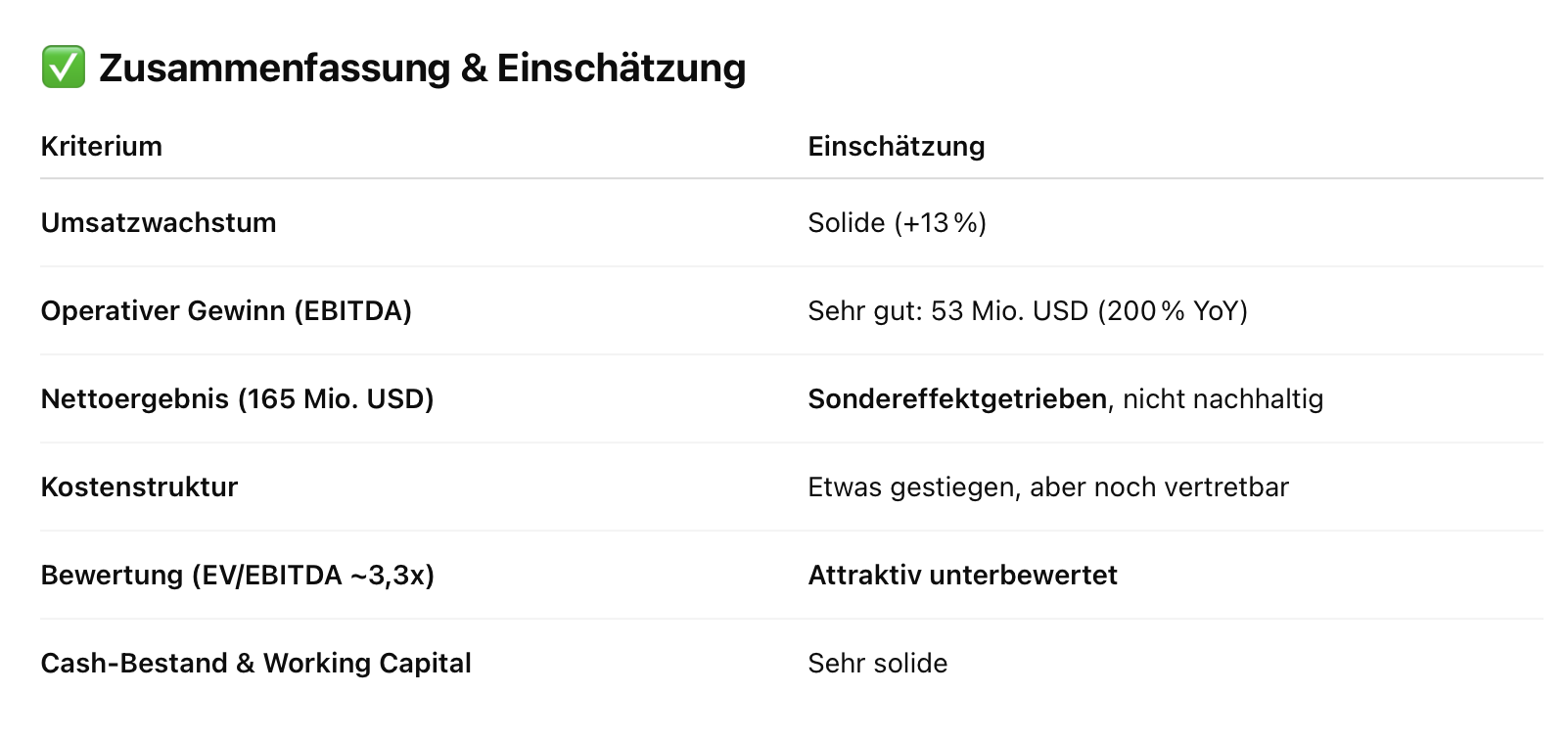

Santacruz

Wie das Nettoergebis von Santacruz zustande gekommen ist, wurde hier bereits dargelegt. Das wird man spätestens an den Q1 Zahlen sehen, dass es sich bei den FY24 Gewinn um "Sonder- bzw. Einmaleffekte" handelte.

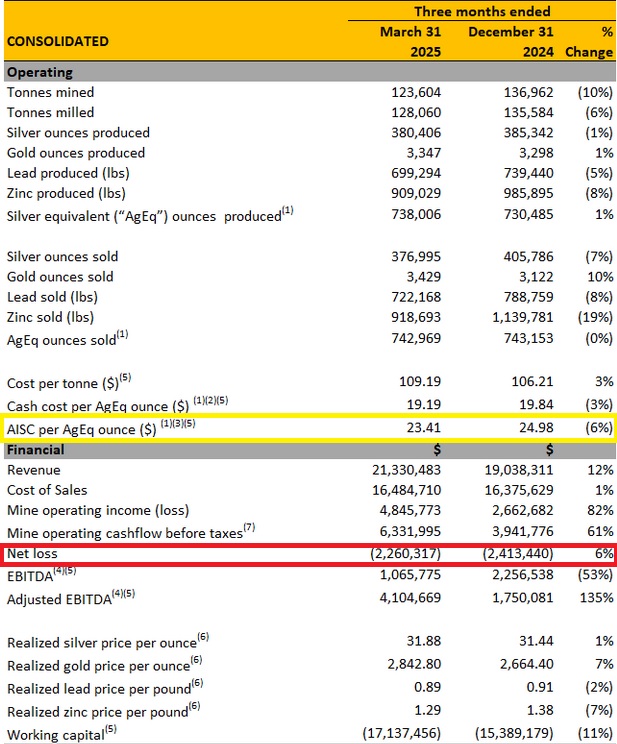

Guanajuato

"Da hat Guajanato diesmal sehr gut abgeliefert was die Zahlen angeht. Vor allem endlich die Kosten gesenkt."

Ja, die Kosten sind im Vergleich zum Vorjahreszeitraum leicht gesunken, aber das Unternehmen war bei einem Silberpreis von 31,88$/oz in Q1/25 immer noch unprofitabel.

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

Angehängte Grafik:

guanajuato.jpg (verkleinert auf 82%)

guanajuato.jpg (verkleinert auf 82%)

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

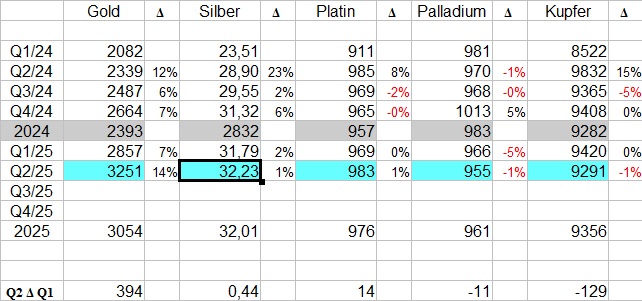

Quelle: Charts aus denen Du die ungefähren Durchschnittspreise in einem von Dir zu wählenden Quartal errechnen kannst

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Moderation

Zeitpunkt: 30.05.25 16:27

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 30.05.25 16:27

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

Angehängte Grafik:

preise.jpg (verkleinert auf 79%)

preise.jpg (verkleinert auf 79%)

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

Angehängte Grafik:

scz.jpg (verkleinert auf 57%)

scz.jpg (verkleinert auf 57%)

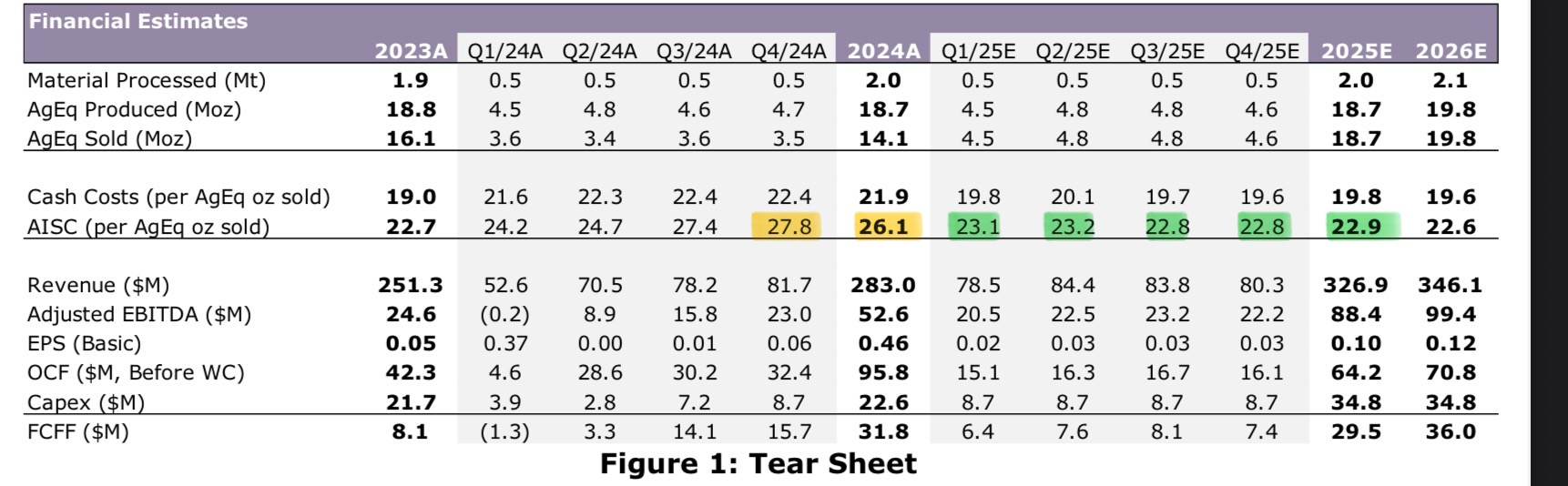

earnings that beat our expectations due to the increased silver price. Most notably,

adjusted EBITDA for 2024 came in at $52.6M compared to our estimate of $44.5M,

representing 200% YoY growth. Cash costs and AISC were above our estimates, but

the increased silver price more than made up for it. We remain bullish on SCZ as it

remains undervalued compared to its cash flow generation. We are maintaining

our BUY rating and our target price of C$0.90/share on SCZ.

https://mcusercontent.com/...20250529_Atrium_SCZ_Q4_Financials.01.pdf

Optionen

| Boardmail an "grafikkunst" |

Wertpapier: Gold |

Einige sind lieber Valueinvestoren, achten auf hohe Marge und absoluten Gewinn, andere - und das sind zahlreiche hier - sind viel spekulativer unterwegs und geben sich mit Kursanstiegen von 30/40 % nicht zufrieden. Wir suchen nach Explorern und Minen mit hohen Hebeln und kalkulieren mit Kursgewinnen von 300 % und mehr im Bullenmarkt. Natürlich ist das nicht jedermanns Sache und braucht starke Nerven. Was für uns zählt:

- Guter Research (Länderrisiko, Resourcen, Bohrergebnisse, Grad g/T, Nachbarn/Region, Schulden/AISC bei Turnaroundkandidaten, Sentiment, Bewertung pro Unze, Board, Newsflow, Machbarkeitsstudien: PEA, FS, PFS mit Capex, NPV, IRR

- Risiko auf viele Werte verteilen

- Keine Buy & Hold Strategie, sondern traden

- Ganz aktuell brauchen wir: Einen Ausbruch bei Silber über 35 $ mit möglichst rascher Bewegung über 40 $

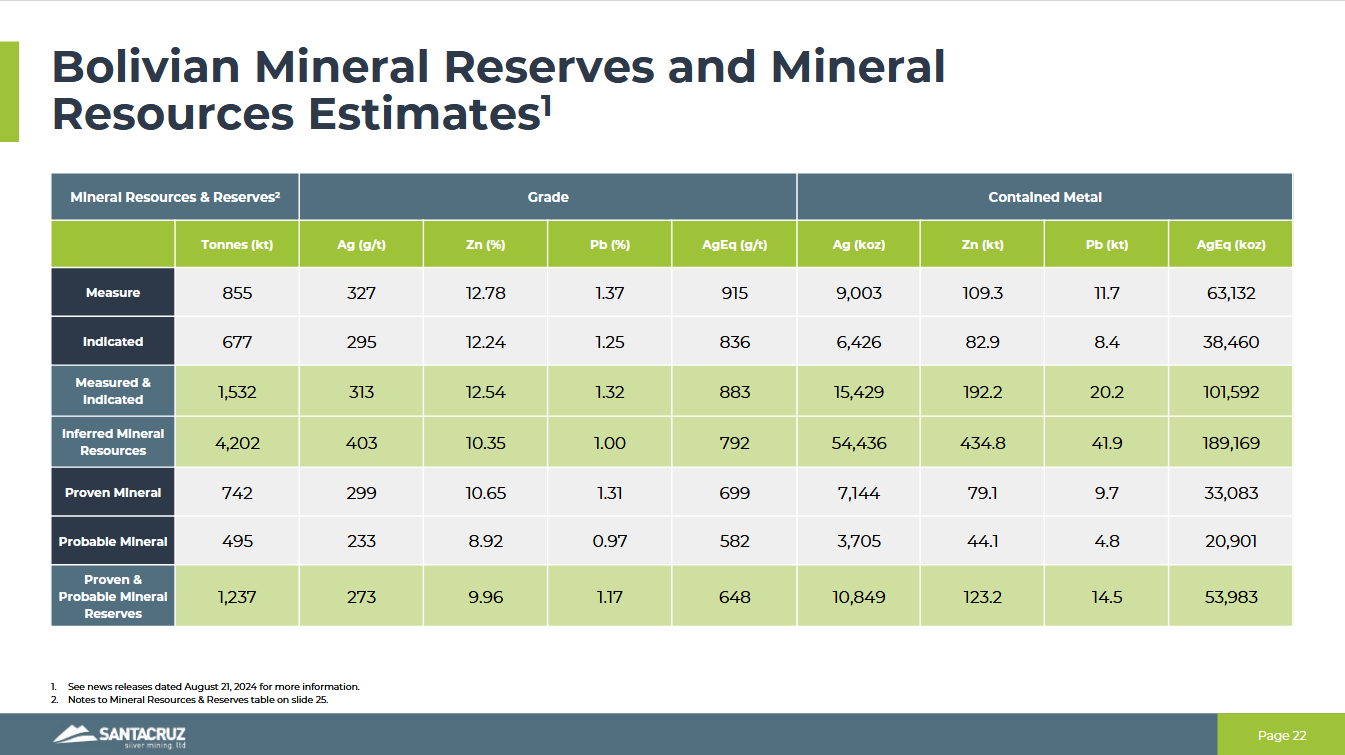

Und ganz so abgenagt ist Santacruz nicht wie Vassago meint: Fast 300 Moz Resourcen (inkl. Reserven) können sich sehen lassen!

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Angehängte Grafik:

screenshot_2025-05-29_at_17-33-....png (verkleinert auf 37%)

screenshot_2025-05-29_at_17-33-....png (verkleinert auf 37%)

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

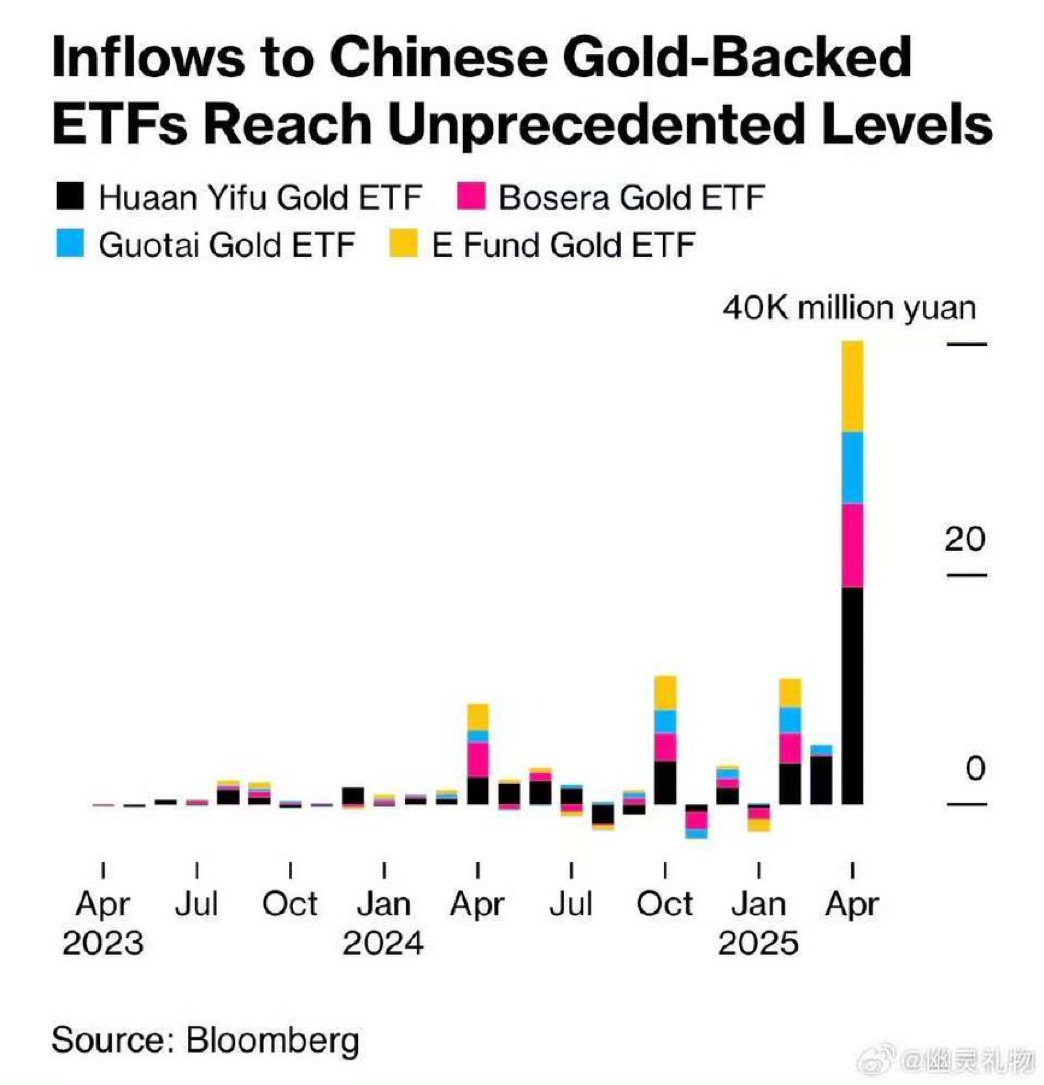

https://www.angelone.in/news/...ds-global-inflows-amid-trade-tensions

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Angehängte Grafik:

img_4402.jpeg (verkleinert auf 48%)

img_4402.jpeg (verkleinert auf 48%)

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |

Angehängte Grafik:

img_7011.jpeg (verkleinert auf 29%)

img_7011.jpeg (verkleinert auf 29%)

Mir ist die Anlage-Philosophie der hier vertretenen Risikoinvestoren durchaus verständlich, man kaufe Miner mit hohen Kosten und hoffe auf einen raschen Anstieg des Silberpreises, denn sonst holen die Unternehmen ihre Rohstoffe bestenfalls „umsonst“ aus dem Boden, oder im Falle von Guanajuato mit Verlust. Insofern dürfte sich diese Anlagestrategie wenig für die breite Masse eignen.

1 von 100 Explorern schafft es in die Produktion. 9 von 10 Anleger machen an der Börse Verluste. Mit diesen Zahlen im Hinterkopf, fällt es mir schwer zu glauben, dass dieser Ansatz nachhaltig funktioniert. Es sei denn, alle haben auf dem Tief gekauft und verkaufen auf dem Hochpunkt… ;-)

Optionen

| Boardmail an "Vassago" |

Wertpapier: Gold |