Optionshandel mit einem 10.000€ Echtgeldkonto

An der Börse bin ich seit 1987 aktiv. Mit Optionen handele ich seit ca. 6 Jahren. Als Hobbytrader habe ich in dieser Zeit schöne Gewinne aber auch herbe Verluste erlitten. In Summe war ich nicht profitabel.

Seit einem Jahr konzentriere ich mich ausschliesslich auf den Handel mit Optionen. In dieser Zeit habe ich sehr viel gelernt und habe meine Verluste einigermassen in den Griff bekommen. Ich bin überzeugt, daß mit dem Verkauf von Optionen ein regelmässiger Cash Flow generiert werden kann. Dieses werde ich in den nächsten Posts ableiten.

Dieser Thread soll eine Strategie dokumentieren. Ich möchte einige Varianten des PMCC (Poor Man Covered Call) unter realen Bedingungen testen.

Start des Handelns wird voraussichtlich Ende dieser Woche bis Anfang nächster Woche stattfinden. Bis dahin erläutere ich die Theorie und meine Strategie.Regeln und Strategien beschreibe ich in den nächsten Postes. Alle Trades werden relativ zeitnah gepostet, so daß eine lückenlose Dokumentation gewährleistet ist. Natürlich werden auch die monatlichen Ergebnisse präsentiert. Laufzeit des Projekts ist der Verfall der Optionen DEC16. Es wird wahrscheinlich eine Option Verlängerung bis DEC17 geben.

Kommentare und Feedback sind in diesem Thread erlaubt. Ich handele mit eigenem Geld und eigener Verantwortung. Für ein Nachtraden übernehme ich keine Verantwortung. Der Handel mit Optionen beinhaltet ein sehr hohes Risiko. Ohne die notwendigen theoretischen Kenntnisse sind sehr hohe Verluste vorhersehbar.

Wirklich!

- Optionsstrategien, Jens Rabe

- Derivate verstehen, anwenden und bewerten, Martin Bösch

- Optionen und Futures verstehen, Igor Uszczapowski

- Risiko und Moneymanagement, Sebastian Steyer

Diese Liste ist keinesfalls vollständig. Es fehlt hier auch das Buch Markttechnik von Michael Voigt und weitere Klassiker von Benjamin Graham über Warren Buffet, Peter Lynch bis zu Andre Kostolany. Je mehr man liest, desto besser wird man ausgebildet und kann erfolgreich werden.

Neben den unverzichtbaren Büchern kann man sein Basiswissen auch im Internet erweitern. Zu jedem Thema bezüglich Optionen liefert Wikipedia eine gute Basisinformation. Auf youtube gibt es sehr viele Videos über Optionen. Hier sind die Kanäle von Jens Rabe sehr interessant. Jens Rabe produziert sehr viele und auch gute Videos über konkrete Themen und gibt auch Antworten auf Fragen.

- Eine Option beinhaltet das Recht eine Ware zu einem Termin zu einem festgelegten Preis (Strike) zu kaufen oder verkaufen.

- Für dieses Recht zahlt der Käufer der Option dem Verkäufer (Stillhalter) eine Prämie

- Am Verfallstag muss der Stillhalter das verkaufte Recht liefern

- Aber nur dann wenn die Option ITM (in the money) ist

- Der Zeitwert verfällt bis zum Verfallstag nach Null

- Der Zeitwertverfall ist stetig und steigend mit kürzerer Restlaufzeit

- Eine Long Option hat ein maximales Verlustrisiko von 100%, die bezahlte Prämie

- Eine Short Option hat ein unbegrenztes Risiko

Am Beispiel von Daten von boerse.de kann seine eigenen Analysen durchführen. Wie ist die Option ITM/ATM/OTM? Wie ist der Zeitwert in Abhängigkeit zur ITM/ATM/OTM Position? Wie ist das Delta der Option in Abhängigkeit zur ITM/ATM/OTM? Wieviel prozentuale Prämie auf den Strike muss bezahlt werden? Hier muss man studieren und sattelfest werden.

Angehängte Grafik:

bildschirmfoto_2016-02-08_um_23.png (verkleinert auf 53%)

bildschirmfoto_2016-02-08_um_23.png (verkleinert auf 53%)

ich selbst stehe beim thema optionen erst am anfang. um etwas im urschleim herumzurühren, habe ich mir mal ein ebook mit dem reißerischen titel "reich mit optionen" von rainer heißmann besorgt. kennen sie es und wie ordnen sie es ein?

ich sag schon mal danke für die mühe und die hier erscheinenden infos ... ist nicht selbstverständlich!

gruss AB

Optionen

| Boardmail an "AktienBaby" |

Wertpapier: DAX |

Natürlich kann es sein, dass eine Short Position unbegrenzt verliert. Aber nur dann wenn diese ungedeckt ist. Bei einem gedeckten Short Call ist das Verlustrisiko begrenzt. Wenn wir wissen, das in Summe Short Positionen gewinnen (Müssen) und gedeckte Short Positionen ein begrenztes Risiko haben, dann kann man mit der Sache gut leben.

Die Strategie lautet also, wir verkaufen gedeckte Short Calls. Details über das Risikoprofil dieser Strategie und konkreter Umstzungen folgen Morgen.

Aber Reich mit Optionen wird wenn der Reiner Heißmann, aber nicht mit dem Handel von Optionen, sondern dem Verkauf seines Buches;-)

Ebooks sind an sich nicht schlecht aber ein Grundwissen ist unersätzlich. Deshalb würde ich mir auf jeden Fall einige Bücher aus #2 ansehen und mir dann ein Urteil zu bilden.

Wenn Du mir Glück wüschst, dann solltest Du Dein eigenes Anlegerverhalten an der Börse überprüfen. Auf Glück bauen heisst Verlieren.

Optionen

| Boardmail an "AktienBaby" |

Wertpapier: DAX |

Das die Mehrzahl der Optionen verfällt ist mathematisch bedingt. Eine ATM Option hat eine Wahrscheinlichkeit von 50%, das diese am Verfallstag höher als ATM ist. An der ATM Position ist der Zeitwert am höchsten. Durch den Zeitwert wandert der BE von der ATM Position in Richtung ITM. Die Wahrscheinlichkeit das eine ATM Option am Verfallstag ITM(ZW) notiert ist immer kleiner als 50%. In Summe gewinnen die Stillhalter und die Käufer der Optionen verlieren.

Dieser mathematische Vorteil wird erkauft durch das asymetrische Risikoprofil einer Option. Der Verkäufer hat einen maximalen Gewinn der eingenommenen Optionsprämie aber ein unbegrenztes Verlustrisiko.

Aus dieser Tatsache leitet sich die Grundstrategie dieses Systems ab.

Es werden monatlich Short Call (SC) Optionen verkauft und Stillhalterprämie eingenommen. Monat für Monat. Bei gleichbleibenden oder fallenden Kursen verbleibt die Sillhalterprämie auf dem Konto und der Gewinn ist realisiert. Bis zum BE wird kein Geld verloren. Die Wahrscheinlichkeit dafür ist grösser als 50%.

Bei Kurssteigerungen über den BE haben wir ein unbegrenztes Risiko. Es gibt Strategien eine Short Position mit 100% Verlust zu schliessen. In unserer Strategie benutzen wir einen Long Call (LC) mit selben Strike wie der SC. Diese Kombination kann bei steigenden Kursen nicht verlieren. Das was der SC verliert, gewinnt der LC. In Summe verbleibt der Zeitwert (ZW) als Gewinn.

Ergebnis dieser Strategie ist ein kleiner aber regelmässiger Gewinn. Hohe Gewinne von Einzeltrades kommen in dieem System nicht vor. Daher wird angestrebt monatlich mehrere Trades zu plazieren und Zeitwert zu verkaufen. Durch eine hohe Anzahl von Trades wird die statistische Wahrscheinlichkeit von >50% Gewinntrades erreicht.

Gleiches Delta und die Laufzeit von SC und LC vorausgesetzt oder etwa nicht?

Eine Frage zur Tradingfrequenz. Was schätzt du wie viele SC du bei deinem Broker maximal mit dieser Strategie pro Monat laufen lassen kannst, wenn man die Limitierung des Kontos auf 10.000 EUR berücksichtigt?

Optionen

| Boardmail an "traveltracker" |

Wertpapier: DAX |

Die Anzahl maximaler offener Trades hängt von den Marginanforderungen ab. Bei einem gedeckten Call sind diese nicht allzu zu gross. Auf die Marginanforderungen gehe ich konkret bei Positionseröffnungen ein. Hier muss ich selber noch etwas dazulernen, da ich in Vergangenheit diese nicht hinreichend beachtet habe. Marginanforderungen können bei ungedeckten Short Positionen extrem schwanken. Bei einer dünnen Kapitaldecke muss dann gegebenenfalls zwangsweise glattgestellt werden, obwohl man dieses aus Strategiesicht nicht möchte.

Optionen zu verkaufen traue ich mich aber noch nicht.

Was mich wundert ist, dass in Deutschland Optionen so wenig Beachtung finden.

In USA findet man sehr viel zu diesem Thema online. Und auch Privatanleger sind dort Optionen sehr zugeneigt.

Kann ich aber verstehen. Viele haben sich mit Optionsscheinen die Finger verbrannt, weil sie neben dem Zeitwert insb. auch die Vola nicht einschätzen können.

Deswegen liebe Anfänger...bitte zunächst mit Optionen IM GELD anfangen !

Deswegen liebe Anfänger...bitte zunächst mit Optionen IM GELD anfangen !

FALSCH !

Liebe Anfänger, bitte zunächst sich die theoretischen Grundkenntnisse aneignen. Siehe dazu die Buchempfehlungen am Anfang des Threads. Neben den Kenntnissen der Optionen gehört ein sattelfestes Wissen über Risiko- und Moneymanagement, klare Regeln und ein diszipliniertes Handeln.

Ohne diese Zutaten muss jeder Versuch scheitern und die Wahrscheinlichkeit eines Totalverlustes ist sehr gross.

Wer kennt die 90-90-90 Regel? Diese Regel ist leider Wahr. 90% aller Anfänger Trader verlieren 90% ihres Kapitals an der Börse in den ersten 90 Tagen.

Hiermit wiederhole ich nochmals die Warnung, das ein Nachtraden nicht funktionieren wird.

Die meisten denken bei einer Positionseröffnung von den Chancen, welche diese Position bietet. Viel wichtiger ist das Risiko, welches man mit einer offenen Position eingeht. Das Risiko muss klein genug sein, damit ein Verlust, welcher IMMER möglich ist nicht das Konto zu sehr schwächt. Auch eine Verlustserie von 5-10 Trades darf das Konto nur bis zu einem definierten Maximalverlust angreifen. Wenn ich 10% verloren habe, dann muss ich 11% gewinnen um wieder auf Pari zu kommen. Habe ich 50% verloren dann muss ich 100% gewinnen um wieder Pari zu werden.

Viele versuchen bei hohen Verlusten den Einsatz zu erhöhen um wieder schneller auszugleichen. Das ist genau der falsche Weg. In Verlustsituationen muss das Risiko heruntergefahren werden, anstatt erhöht zu werden. Bei einem Konto im Gewinn kann das Risiko entsprechen der eigenen Regeln erhöht werden.

Wie ändert sich der Wert des Zeitwertes in Abhängigkeit der Restlaufzeit ?

Wie ändert sich ser Zeitwert in Abhängigkeit der OTM/ATM/ITM Position ?

In den folgenden Posts leite ich die PMCC Strategie ab. Diese wird in Hauptsache getradet und unter verschiedenen Varianten Marktsituationen getestet.

Bei einem PMCC werden die Aktien durch Long Calls ersetzt. Der LC hat den selben Strike wie der SC, jedoch eine längere Laufzeit. Läuft der SC ITM, so läuft der LC ebenso ins ITM. Der Verlust bei dem SC wird durch den Gewinn bei dem LC ausgeglichen. Für einen Long Call muss deulich weniger bezahlt werden als für die Anzahl entsprechender Aktien. Am 05.02.2016 hätte man für 100 Aktien VW Vz. 10.300€ bezahlen müssen. Ein Long Call mit Laufzeit DEC16 und Strike 100€ kostet 1.650€. Ein Long Call mit der Laufzeit MAR16 und Strike 100€ ist für 865€ zu haben.

Gegenüber dem CC hat der PMCC mehrere Vorteile. Zum Einen muss für die Deckung des SC deutlich weniger investiert werden. Zum Anderen ist das Risiko gegenüber einem Crash deutlich geringer. Als die VW Aktie im Herbst im Zuge des Abgasskandals von 165€ auf 95€ gefallen war, haben die Aktionäre 7.000€ Verlust pro 100 Aktien erlitten. Auf der Seite eines Long Calls beträgt der Verlust maximal den Kaufpreis für die Option. Es gibt aber noch einen weiteren Vorteil. Der LC kann mit unterschiedlichen Laufzeiten und auch unterschiedlichen Strikes gekauft werden. Hier kann man je nach Markterwartungen unterschiedliche Strategien verfolgen. Ein kleiner Nachteil des PMCC soll aber nicht unerwähnt bleiben. Wenn der SC während der Laufzeit angedient wird, dann werden die Aktien zur Lieferung gekauft. Der Verlust von Aktienkauf und Aktienverkauf kann jedoch durch das Glattstellen der LC ausgeglichen werden.

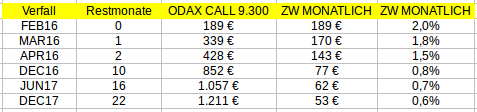

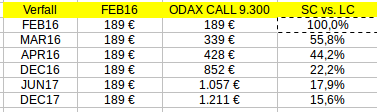

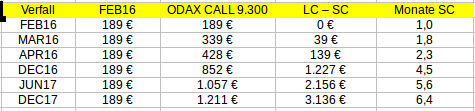

Am 05.06. 2016 notierte er bei 9.286 Punkten. Beide Optionen LC und SC haben den selben Strike. Hier muss für den LC der höchst mögliche Zeitwert bezahlt werden. Gleichzeitig hat der LC an der ATM Position das höchst mögliche Delta von 50%. Bei Kurssteigerungen wird der selbe innere Wert aufgebaut wie eine Aktie gewinnen würde. Der LC dient also so zu einer Deckung welche identisch ist wie eine Deckung mit Aktien. Der SC hat @ATM ebenso wie der LC den höchst möglichen Zeitwert und auch das höchst mögliche Delta. Der Zeitwert pro Monat ist beim SC höher als bei dem LC. Weiterhin verfällt der ZW Short deutlich schneller als Long. In der folgenden Tabelle sind die Daten der Settlement Preise vom 05.02.2016 dokumentiert.

Angehängte Grafik:

auswahl_021.png

auswahl_021.png

Je länger die Laufzeit der Option ist, desto weniger monatlichen Zeitwert muss für diese Option bezahlen. Der LC wird einmal gekauft. Der SC wird jeden Monat erneut verkauft. Je länger die Laufzeit des LC beträgt, desto weniger kostet diese monatlichen Zeitwert und desto öfter kann ein gedeckter SC gegen dies Position geschrieben werden. Das Verhältnis monatlicher ZW LC vs. SC zeigt die nächste Tabelle.

Angehängte Grafik:

auswahl_022.png

auswahl_022.png

Gerade bei Optionen gilt : Learning by doing

Und hier sollte man in der Anfangsphase IM GELD kaufen, also hohe Deltas.

Was das Buch nämlich nicht beibringen ist : Volaänderung bzw. Volaschätzung

Und das Black Scholes Model ist nur ein Model. In der Realität gibt es Abweichungen.

Ein Optionstrader sollte idealerweise auch alle Börsenphasen mal erlebt haben, wie z.b jetzt beim VDAX von 33 %.

Nur so kann er "ein Gefühl" für Vola bekommen.

Optionen brauchen sehr viel Übung !

Angehängte Grafik:

auswahl_023.png

auswahl_023.png

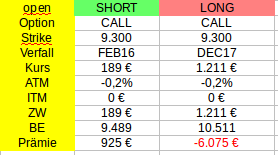

Auf der anderen Seite ist der Zeitwert den wir pro Monat zahlen am niedrigsten. Darüber hinaus ist die Laufzeit am längsten. Im Rechenbeispiel wurde der FEB16 SC verkauft. Hier ist der monatliche Zeitwert am höchsten. Das Öffnen der Position kostet sehr viel Geld. Das Risiko beträgt für ein 10.000€ Konto ca. 50%.

Die Wahrscheinlichkeit, das auf die Investition total verloren wird, ist vernachlässig gering. Selbst eine DAX Halbierung jetzt vernichtet nicht den LC mit knapp 2 Jahren RLZ. Die Wahrscheinlichkeit, das die SC Stillhalterprämien nach und nach den LC Invest komplett abbezahlen ist sehr hoch.

Im Realhandel werde ich eine Variante dieses Beispiels handeln. Diese stelle ich im nächsten Post vor.

Angehängte Grafik:

auswahl_024.png

auswahl_024.png