Österreich: Einstieg in türkischen Strommarkt

für konservative Anleger aber interessant.

Mal anschauen und eigene Meinung bilden und bei Interesse auf günstigem Niveau unter 32 € zuschlagen.

&ind_volume=ON&boerse_id=1&secu=InfoSharer%3A%3AStock%3DHASH(0xacd70e0)&a=877738&zeitraum=5&von=0&banner_ref=HASH(0xaa9cb8c)&bname=&req_host=www.ariva.de&b=0&ind_news_art=&zeitvon=&bis=1173943698.95916)

Wem das noch nicht reicht,

folgende Kaufempfehlungen lesen:

ACAd Verbund günstig bewertet - Finanz. 09.03.07

ACAd Verbund "buy" - Erste Bank 28.02.07

ACAd Verbund "buy" - Raiffeisen Centrob. 28.02.07

ACAd Verbund kaufen - Erste Bank 23.02.07

News - 15.03.07 08:00

DGAP-Adhoc: Österreichische Elektrizitätswirtschafts AG (deutsch)

Österreichische Elektrizitätswirtschafts AG: Einstieg in zukunftsträchtigen türkischen Strommarkt

Österreichische Elektrizitätswirtschafts AG / Joint Venture

15.03.2007

Veröffentlichung einer Ad-hoc-Meldung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Verbund-Aufsichtsrat genehmigt den Ausbau der strategischen Partnerschaft zwischen Verbund und der Sabanci Gruppe in der Türkei - Verbund erwirbt 49,99 % Anteile an der Produktionsgesellschaft EnerjiSA

Die Verbundgesellschaft, Österreichs größter Stromdienstleister, und die Sabanci Gruppe, eines der größten Finanz- und Industriekonglomerate in der Türkei, gehen in einem höchst attraktiven Wachstumsmarkt ein exklusives Joint-venture ein. Ziel der strategischen Partnerschaft mit der Sabanci Gruppe ist der Aufbau eines gemeinsam kontrollierten, vertikal integrierten Unternehmens für alle Tätigkeiten im Elektrizitätssektor in der Türkei. Bis 2015 soll ein Marktanteil von zumindest 10 % am türkischen Markt erzielt werden. Dazu werden Gesellschaften für die Bereiche Stromerzeugung, Stromverteilung und Stromvertrieb sowie Stromhandel errichtet. Die Gesellschaften unterliegen der gemeinsamen Kontrolle durch die Partner, d.h. alle strategischen, finanziellen und operativen Entscheidungen bedürfen der Zustimmung beider Partner.

Die Partner vereinbaren weiters, daß Verbund 49,99 % der Aktien an der EnerjiSA, der bestehenden Stromerzeugungs- und Energiehandelsgesellschaft der Sabanci Gruppe, erwirbt. Die Beteiligungshöhe der Verbundgesellschaft und der Sabanci-Gruppe in der EnerjiSA wird gleich hoch sein und stellt sicher, daß beide Partner die volle, gemeinsame Kontrolle über die Gesellschaft ausüben. Die EnerjiSA verfügt derzeit über Gaskraftwerke mit einer Erzeugungskapazität von 370 MW, einem Braunkohlefeld für 450 MW Stromerzeugung sowie Wasserkrafterzeugerlizenzen im Ausmaß von 268 MW. Der Erwerb der Anteile erfolgt simultan durch einen Aktienkauf und teilweise im Wege einer einseitig vom Verbund gezeichneten Kapitalerhöhung in der EnerjiSA zu einem Gesamtbetrag von USD 326,2 Mio. Die Mittel der Kapitalerhöhung des Verbund in Höhe von USD 242,4 Mio. werden für die gemeinsame Akquisition weiterer Wasserkraft und die Umsetzung der Stromerzeugungsprojekte der EnerjiSA verwendet.

Der türkische Strommarkt, der in den kommenden Jahren sukzessive liberalisiert wird, ist einer der weltweit stärksten Wachstumsmärkte mit 6,5 Prozent Stromverbrauchszuwachs p.a. während der letzten zehn Jahre. Der Stromverbrauch des Landes soll sich bis 2020 vervierfachen. Das erfordert neue Kraftwerkskapazitäten von 60.000 Megawatt, das ist mehr als dreimal so viel wie die Gesamtleistung aller Kraftwerke in Österreich. Zugleich ist die Wasserkraft in der Türkei derzeit nur zu knapp mehr als einem Drittel ausgebaut.

Verbund und Sabanci haben daher ehrgeizige Ziele: Bis 2015 sollen Wasser-, Kohle- und Windkraftwerke mit einer Gesamtkapazität von 5.000 Megawatt errichtet werden. Zusätzlich haben die Partner die Absicht, an den von der türkischen Regierung angekündigten Privatisierungen in der Stromverteilung und in der Stromerzeugung teilzunehmen.

Mag. Andreas Wollein Leiter Finanzmanagement und Investor Relations T.: +43 (0)5 03 13 - 52604 F.: +43 (0)5 03 13 - 52694 mailto:investor@verbund.at

DGAP 15.03.2007

--------------------------------------------------

Sprache: Deutsch Emittent: Österreichische Elektrizitätswirtschafts AG Am Hof 6A 1010 Wien Österreich Telefon: 0043-1-53113-52616 Fax: 0043-1-53113-52694 E-mail: andreas.wollein@verbund.at www: www.verbund.at ISIN: AT0000746409 WKN: 877738 Indizes: ATX Börsen: Amtlicher Markt in Wien, Frankfurt (General Standard); Freiverkehr in Berlin-Bremen, München, Stuttgart

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

VERBUNDGESELLSCHAFT AG KAT. A 31,21 -2,56% Wien

Siehe NOK, Ericy u. MOt, die vielen um Mrd. um.

Soll nur eine warnung, vor zuviel euphorie sein.

PS. andere länder andere sitten.

mfg

ath

Analyse-Datum: 18.02.2009

Optionen

| Boardmail an "reaktor" |

Wertpapier: Verbund AG |

Optionen

| Boardmail an "reaktor" |

Wertpapier: Verbund AG |

Auszug aus Bericht:

"

Sal.Oppenheim stuft Verbund auf 'Buy' hoch

Kaufempfehlung aufgrund niedriger CO2-Preise und übertriebenem Kursrückgang

"

"

Die Analysten von Sal.Oppenheim stufen die Verbund-Aktie von "Neutral" auf "Buy" hoch. Der Fair Value wandert allerdings von zuvor 51,5 auf 49,8 Euro. Aufgrund der bereits abgesicherten Volumina und Preise für 2009 sowie berücksichtigten offenen Positionen zum aktuellen Forward-Preis könne man von einem realisierten Preis von 63 Euro pro MWh ausgehen, so die Analysten.

Die Analysten gehen davon aus, dass sich die CO2-Preise erhöhen werden, dies wiederum wird einen positiven Effekt auf die Energiepreise haben, wovon der Verbund profitieren wird. Den Kursrückgang der Verbund-Aktie bezeichnen die Analysten als "übertrieben".

"

Optionen

| Boardmail an "reaktor" |

Wertpapier: Verbund AG |

Hier finden Sie die zur Tagesordnung der 62. ordentlichen Hauptversammlung am 25. März 2009 vorgesehenen Anträge.

Zu Tagesordnungspunkt 2

ANTRAG des Vorstandes:

Der Vorstand beantragt, zu Lasten des verteilungsfähigen Bilanzgewinnes des Geschäftsjahres 2008 auf die 308,20 Mio. Stückaktien eine Dividende von 1,05 Euro pro Stückaktie, das sind in Summe 323.610.000,-- Euro auszuschütten.

Zu Tagesordnungspunkt 3

ANTRAG des Hauptaktionärs:

Dem Vorstand und dem Aufsichtsrat soll hinsichtlich des Geschäftsjahres 2008 die Entlastung erteilt werden.

Zu Tagesordnungspunkt 4

ANTRAG des Hauptaktionärs:

Entsprechend dem Vorschlag des Aufsichtsrates soll die Deloitte Wirtschaftsprüfungs GmbH für das Geschäftsjahr 2009 zum Abschlussprüfer für den Jahresabschluss und den Konzernabschluss bestellt werden.

Zu Tagesordnungpunkt 5

ANTRAG des Vorstandes:

Der Vorstand beantragt, die Hauptversammlung möge ihm gem. § 65 Abs. 1 Z. 8 AktG für die Dauer von 30 Monaten vom Tag der Beschlussfassung an die Ermächtigung erteilen, eigene Aktien bis höchstens 10 % des Grundkapitals zu erwerben, wobei der niedrigste beim Rückerwerb zu leistende Gegenwert maximal 20 % unter dem Durchschnittskurs der letzten 30 Handelstage und der höchste beim Rückerwerb zu leistende Gegenwert maximal 20 % über dem Durchschnittskurs der letzten 30 Handelstage betragen darf, unter Einschluss der Ermächtigung des Vorstandes, im Rahmen des zu veröffentlichenden Aktienrückkaufprogramms die eigenen Aktien über die Börse wieder zu verkaufen, wobei der Handel in eigenen Aktien ausgeschlossen ist.

Diese Ermächtigung ersetzt die durch Beschluss der Hauptversammlung am 26.03.2008 erteilte Ermächtigung zum Rückerwerb eigener Aktien.

Wie wirds wohl weitergehen??

Optionen

| Boardmail an "kague" |

Wertpapier: Verbund AG |

Die Experten von Sal. Oppenheim haben ihren Fair Value für die Verbund-Aktie (News) um sieben Prozent auf 46,10 Euro nach unten revidiert. Das Anlagevotum "Buy" bestätigten die Experten. Die Bekräftigung der Kaufempfehlung begründeten die Analysten mit der Erwartung steigender Energiepreise.

Zum Vergleich: Gegen 15.00 Uhr notierten die Verbund-Anteilsscheine mit einem klaren Aufschlag von 7,92 Prozent bei 29,15 Euro an der Wiener Börse.

Analysierendes Institut Sal. Oppenheim

(Schluss) ste

WKN 74640 ISIN AT0000746409 WEB http://www.verbund.at

AFA0095 2009-03-31/15:08

Optionen

| Boardmail an "kague" |

Wertpapier: Verbund AG |

gruß kague

Kaufempfehlung bestätigt - Fair Value 46,10 Euro ergibt 60% Kurspotenzial

Die Analysten bei Sal. Oppenheim sehen für die Verbund-Aktien einiges an Upside. Die Aktien sollten nach der Umkehr der Trends zu sinkenden Preisen bei Rohstoffen und Energie wieder deutlich zulegen können. Daher wird von Sal. Oppenheim nicht nur die Kaufempfehlung mit "Buy" bestätigt, die Verbund-Aktien stehen auch in der Empfehlungsliste der Energieversorger der Analysten ganz oben. Der Fair Value wurde indes auf 46,10 (zuvor 49,80) Euro angepasst, was aber immer noch eine Upside von mehr als 60% gegenüber dem aktuellen Aktienkurs der Verbund darstellt.

Im Zuge der aktuellen Wirtschaftskrise haben bisher insbesondere Hersteller sauberer Energien gelitten, darunter auch Verbund. Dies sollte sich nun ändern, sind die Analysten überzeugt. Innerhalb des Sektors bevorzugen sie nun die österreichische Verbund sowie EDF, dahinter werden E.ON und GDF Suez gereiht. Eine Kaufempfehlung mit "Buy" erhalten aber auch noch CEZ und RWE.

Wegen der bisher stark gefallenen Energie- und Rohstoffpreise wurden die Gewinnschätzungen für Verbund seitens Sal. Oppenheim überarbeitet. Die EPS-Schätzungen lauten nun auf 6,83 Euro für 2009, auf 6,20 Euro für 2010, auf 7,22 Euro für 2011, auf 8,02 Euro für 2012 und auf 6,86 Euro für 2013.

Optionen

| Boardmail an "kague" |

Wertpapier: Verbund AG |

UniCredit hebt Verbund-Kursziel von 31 auf 35 Euro an

Vor dem Hintergrund von gestiegenen Futures-Preisen für Elektrizität haben die UniCredit-Analysten ihr Kursziel für die Verbund- (News) Werte von 31 auf 35 Euro abgehoben. Das Anlagevotum "Buy" wurde bestätigt.

Gegen 11.40 Uhr notierten an der Wiener Börse die Verbund-Werte mit einem Abschlag von 3,49 Prozent bei 28,46 Euro.

Analysierendes Institut UniCredit

(Schluss)

WKN 74640 ISIN AT0000746409 WEB http://www.verbund.at

AFA0017 2009-04-27/11:57

Optionen

| Boardmail an "kague" |

Wertpapier: Verbund AG |

DGAP-Adhoc: Österreichische Elektrizitätswirtschafts AG (deutsch)

Österreichische Elektrizitätswirtschafts AG: Quartal 1/2009: Ergebnis nur geringfügig unter Vorjahresniveau trotz schlechter Wasserführung und negativer Einmaleffekte

Österreichische Elektrizitätswirtschafts AG (News) / Quartalsergebnis

28.04.2009

Veröffentlichung einer Ad-hoc-Mitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -------

Der Verbund, Österreichs führendes Elektrizitätsunternehmen, erzielte im Quartal 1/2009 trotz schwacher Spotmarktpreise, einer unterdurchschnittlichen Wasserführung und negativer Einmaleffekte ein Ergebnis, welches nur geringfügig unter jenem des Vorjahres liegt. Die Umsatzerlöse fielen um 1,1 % auf 881,6 Mio. EUR, das Operative Ergebnis sank um 7,2 % auf 256,0 Mio. EUR und das Konzernergebnis reduzierte sich um 5,9 % auf 197,8 Mio. EUR.

Die steuerungsrelevanten betriebswirtschaftlichen Kennzahlen entwickelten sich wie folgt: Die EBIT-Marge sank von 30,9 % auf 29,0 %, das Gearing verschlechterte sich von 75,6 % auf 91,2 % und der operative Cashflow fiel von 309,3 Mio. EUR auf 207,8 Mio. EUR. Der Economic Value Added (EVA), die für den Verbund-Konzern steuerungsrelevante Kennzahl für die Wertschaffung, sank um 36,3 Mio. EUR auf 129,3 Mio. EUR.

Kennzahlen Einheit Q1/2008 Q1/2009 Veränderung

Umsatzerlöse Mio. EUR 891,7 881,6 -1,1 % Operatives Ergebnis Mio. EUR 275,9 256,0 -7,2 % Konzernergebnis Mio. EUR 210,3 197,8 -5,9 % Economic Value Added Mio. EUR 165,6 129,3 -21,9 % Gearing % 75,6 91,2 -20,7 % Operativer Cashflow Mio. EUR 309,3 207,8 -32,8 %

Hedging Strategie sichert höhere Absatzpreise

Bereits in der zweiten Jahreshälfte 2008 kam es infolge des Konjunktureinbruchs zu einem Rückgang der Spotmarktpreise. Dieser Trend setzte sich auch im Quartal 1/2009 fort. So lagen die Preise für Day-ahead-Lieferungen im Quartal 1/2009 an der deutschen Strombörse EEX mit durchschnittlich 47,4 EUR/MWh für Base load bzw. 60,9 EUR/MWh für peak load um jeweils fast 16 % unter den Vergleichswerten des Vorjahres. Die Preise für im Jahr 2008 gehandelte Forwardkontrakte Year Base 2009 lagen hingegen im Durchschnitt mit 70,3 EUR/MWh um 25,9 % über dem Vorjahresniveau (55,8 EUR/MWh). Der Durchschnittspreis für das Front Year Peak 2009 betrug im Handelsjahr 2008 99,4 EUR/MWh und war damit um 25,3 % höher als im Vorjahr (79,3 EUR/MWh). Durch die seit Jahren bewährte Hedging-Strategie - mehr als 60 % des erzeugten Stroms wurden bereits im Jahr 2008 auf einer Year-ahead-Basis für 2009 verkauft - konnte der Verbund die durchschnittlichen Absatzpreise trotz des starken Rückganges der Spotmarktpreise erhöhen.

Wasserführung unter langjährigem Durchschnitt

Die Wasserführung der heimischen Flüsse, die mit dem Erzeugungskoeffizienten gemessen wird, lag im Quartal 1/2009 mit 0,97 um drei Prozentpunkte unter dem Durchschnitt der vergangenen 30 Jahre und um 6 Prozentpunkte unter dem Vorjahreswert. Die Erzeugung der Laufkraftwerke ging daher gegenüber dem Vorjahr deutlich zurück. Die Erzeugung der Speicherkraftwerke konnte hingegen infolge der gegenüber 2008 höheren Speicherstände um nahezu 10 % gesteigert werden. Insgesamt verringerte sich die hydraulische Erzeugung im Vergleich zum Vorjahr um 4,4 % oder 233 GWh. Die thermische Erzeugung zeigte aufgrund des geringen Spotmarktpreisniveaus einen Rückgang um 12,1 % oder 139 GWh. Insgesamt verringerte sich die Eigenerzeugung um 5,8 % oder 372 GWh auf 6.042 GWh.

Einmaleffekte im Operativen Ergebnis und im Finanzergebnis

Die Ergebnisentwicklung des Verbund war im Quartal 1/2009 auch von bilanziellen Sondereffekten geprägt, die in Summe negative Auswirkungen auf das Operative Ergebnis im Ausmaß von rund 33,2 Mio. EUR und positive Auswirkungen auf das Finanzergebnis im Ausmaß von rund 19,2 Mio. EUR hatten.

Ausblick

Wir erwarten im gesamten Jahr 2009 weiterhin schwierige wirtschaftliche Rahmenbedingungen. Auf Basis einer durchschnittlichen Wasserführung streben wir trotzdem annähernd gleichbleibende Ergebnisse an. Jedenfalls wollen wir an unserer bisherigen Dividendenpolitik festhalten.

Der Zwischenbericht zum Quartal 1/2009 steht auf der Homepage unter http://www.verbund.at als Onlineversion oder pdf-Download zur Verfügung.

Kontakt: Mag. Andreas Wollein Leiter Finanzmanagement und Investor Relations T.: +43 (0)5 03 13 - 52604 F.: +43 (0)5 03 13 - 52694 mailto:investor@verbund.at

28.04.2009 Finanznachrichten übermittelt durch die DGAP

Optionen

| Boardmail an "kague" |

Wertpapier: Verbund AG |

Bank of America stuft Verbund von "underperform" auf "buy" hoch

Die Analysten der Bank of America haben die Verbund-Aktie (News) von "underperform" auf "buy" hochgestuft. Gleichzeitig revidierten die Experten das Kursziel auf 12-Monatssicht von 30,00 auf 34,00 Euro nach oben, berichtet Bloomberg.

Zum Vergleich: Gegen 10.00 Uhr notierten die Verbund-Anteilsscheine mit einem Aufschlag von 1,78 Prozent bei 28,60 Euro an der Wiener Börse.

Analysierendes Institut Bank of America

(Schluss) ste

WKN 74640 ISIN AT0000746409 WEB http://www.verbund.at

AFA0006 2009-04-29/10:24

Quelle: APA-dpa-AFX-Analyzer

Optionen

| Boardmail an "kague" |

Wertpapier: Verbund AG |

Die Analysten der UniCredit CAIB haben ihr Kursziel für Verbund-Aktien um rund 13% nach oben gesetzt: 35 Euro (nach 31 Euro) sind nun das Target. Die Kaufempfehlung ("buy") wurde zugleich bestätigt. Grund sei unter anderem die Erholung des Strompreis-Futures an der Strombörse EEX. Der aktuelle Schneereichtum in den Alpen ermögliche zurdem eine anhaltend komfortable Stromerzeugung für die Laufkraftwerke der Verbund, argumentiert Analyst Harald Weghofer.

Dennoch seien die Gewinnschätzungen für 2009 und 2010 gesenkt worden, fügt der Analyst an. Dies sei wiederum auf Kosteneffekte und weitere erwartete Veränderungen des Strompreis-Futures an der EEX zurückzuführen. Die aktuellen EPS-Annahmen der UniCredit CAIB für Verbund lauten nunmehr auf +2,43 (zuvor +2,46) Euro für 2009 und auf 1,88 (zuvor 1,97) Euro für 2010.

Die Berwertung der Verbund-Aktie an der Börse sei "definitiv nicht billig", aber das Geschäftsmodell der Verbund sei sehr widerstandsfähig und die Margen immer noch ansprechend, meint der Analyst.

(nes)

Quelle: http://www.boerse-express.com/pages/416114

Optionen

| Boardmail an "kague" |

Wertpapier: Verbund AG |

gruß kague

Optionen

| Boardmail an "kague" |

Wertpapier: Verbund AG |

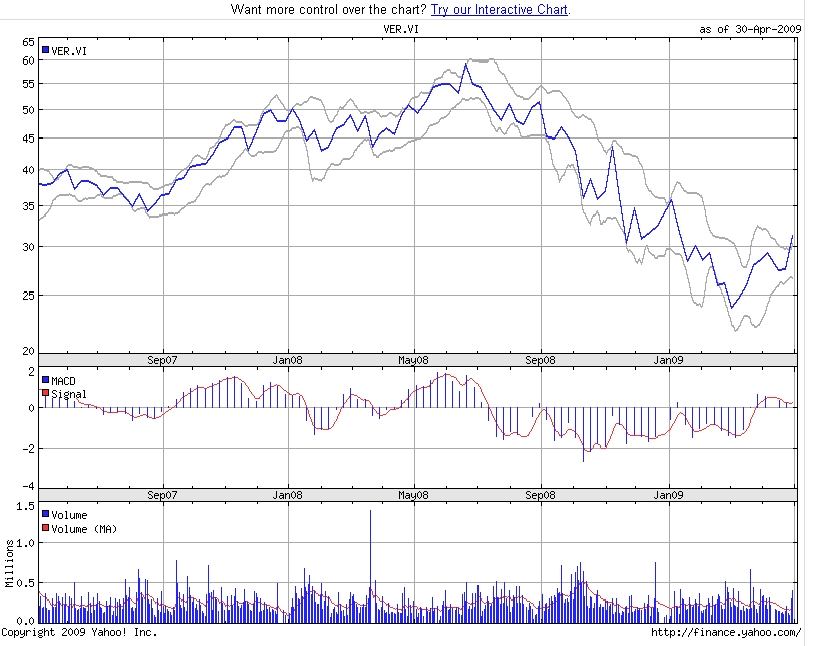

Angehängte Grafik:

ver.jpg (verkleinert auf 61%)

ver.jpg (verkleinert auf 61%)

Optionen

| Boardmail an "kague" |

Wertpapier: Verbund AG |

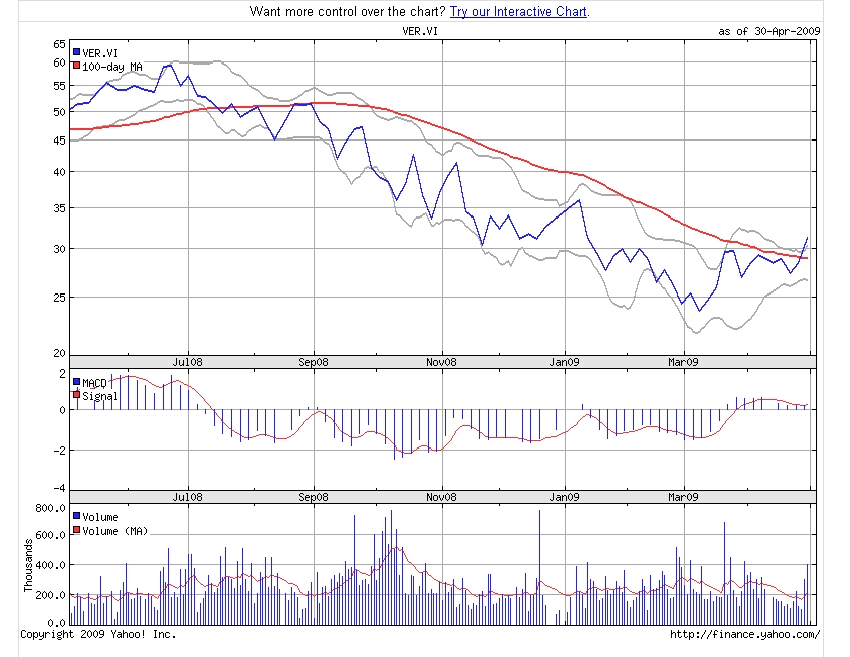

Angehängte Grafik:

ver.jpg (verkleinert auf 60%)

ver.jpg (verkleinert auf 60%)

Datum Uhrzeit Kurs Umsatz (in Stück)

08.05.2009 17:33:23 35,00 28.462

08.05.2009 17:29:39 35,05 65

08.05.2009 17:28:44 35,00 596

08.05.2009 17:28:44 35,00 743

08.05.2009 17:28:41 35,00 105

08.05.2009 17:28:26 35,00 152

08.05.2009 17:27:49 35,00 250

08.05.2009 17:27:35 35,00 35

08.05.2009 17:26:56 35,00 411

08.05.2009 17:25:50 35,00 300

08.05.2009 17:25:47 35,00 16

08.05.2009 17:25:01 35,00 191

08.05.2009 17:24:57 35,00 248

08.05.2009 17:24:57 34,86 210

08.05.2009 17:24:57 35,00 548

08.05.2009 17:24:57 35,04 204

08.05.2009 17:24:45 35,04 1.200

Optionen

| Boardmail an "kague" |

Wertpapier: Verbund AG |

Der börsennotierte österreichische Stromkonzern Verbund ist durch den Erwerb eines Windkraftprojekts mit einer Leistung von 16 Megawatt (MW) in den bulgarischen Windmarkt eingestiegen. Der Kaufpreis wurde nicht genannt.

Die acht Windkraftanlagen an der Schwarzmeerküste kaufte der Konzern über seine Tochter Verbund-Austrian Renewable Power GmbH. Die Produktion werde noch 2009 aufgenommen, teilte der Verbund in einer Aussendung heute mit.

Hoffnungsmarkt Bulgarien

Jährlich sollen die Windkraftanlagen rund 50 Gigawattstunden (GWh) an Strom erzeugen und damit rund 14.000 Haushalte versorgen. Bulgarien gilt in diesem Segment als Hoffnungsmarkt: 2007 waren in dem Balkanstaat Windkraftanlagen mit 60 MW Leistung installiert, 2008 waren es bereits 160 MW. Zum Vergleich: Das Donaukraftwerk Wien-Freudenau hat eine Leistung von 172 MW.

Quelle: www.orf.at

Optionen

| Boardmail an "kague" |

Wertpapier: Verbund AG |

15:21 - Erste Bank

Wien, 12 Juni (newratings.de) - Christoph Schultes, Analyst der Erste Bank, hält die Aktie von Verbund (ISIN AT0000746409 / WKN 877738) für ein attraktives Investment.

Der Verbund habe in dieser Woche die Akquisition von 13 Laufkraftwerken in Bayern bekannt gegeben. Österreichs größter Stromkonzern habe die Kraftwerke am bayrischen Inn von der deutschen E.ON erworben, die sich gegenüber der EU-Kommission verpflichtet habe, Kraftwerkskapazitäten von einer Gesamtleistung von 5.000 MW abzugeben. Die 13 Laufkraftwerke, die der Verbund habe erwerben können, hätten eine installierte Leistung von 312 MW.

Die jährliche Erzeugung betrage 1.850 GWh, was in etwa neun Prozent der gesamten Laufkraftwassererzeugung des Verbunds entspreche. Über den Kaufpreis sei zwar zwischen E.ON und Verbund Stillschweigen vereinbart worden, Verbund-Chef Anzengruber habe sich jedoch vor Journalisten entlocken lassen, dass der Gesamtpreis, der zu zwei Drittel aus Barmittel und zu einem Drittel aus Bezugsrechten der Speicherkraftwerksgruppe Zemm/Ziller bestehe, über eine Mrd. Euro ausmache.

Mit diesem Erwerb steige der Verbund zum viertgrößtem europäischen Wasserkraft-Konzern auf. Der Kaufpreis sei ebenfalls nachvollziehbar. Zwar sei ca. EUR 3,5 Mio. pro MW bezahlt worden, was in etwa dem Betrag entspreche, den man für den Bau eines neuen Kraftwerks kalkulieren müsse, jedoch müsse man berücksichtigen, dass der Bau bzw. der Erwerb einer Kraftwerksgruppe in diesem Ausmaß fast nicht mehr möglich sei. Dazu komme noch, dass man langfristig mit steigenden Strompreisen rechnen müsse, womit sich diese Akquisition schnell amortisieren werde. Man denke nach wie vor, dass die Verbund-Aktie Potenzial habe.

Der Anstieg der letzten Wochen ging zwar etwas rasant vonstatten, längerfristig betrachtet bleibt die Verbund-Aktie jedoch attraktiv, so die Analysten der Erste Bank. (Analyse vom 12.06.2009) (12.06.2009/ac/a/a)

quelle: http://www.newratings.de/du/main/company_headline.m?id=1926051

Optionen

| Boardmail an "kague" |

Wertpapier: Verbund AG |

Das vierte Quartal der EVN (endet mit September) endet traditionell mit einem kleinen Minus. Ob es diesmal auch so war, erfahren Anleger im Rahmen der Jahresbilanz-PK am 10. Dezember (im Bild CEO Burkhard Hofer). Doch auch das erste Quartal läuft wohl schleppender an, als erhofft. Grund sind die teils rekordhohen Temperaturen in Österreich, die den Beginn der Heizsaison nach hinten verschieben. Indiz: Während im Vorjahr ab Mitte September in Niederösterreich Tagesmittel-Temperaturen von teils unter 10 Grad gemessen wurden, die zum Heizen einluden, werden derzeit die 20 Grad immer wieder überschritten - und die Öfen bleiben kalt.

Kein Wunder also, dass die EVN seit Anfang September zu den schlechtesten Werten im ATX-Segment zählt: Bis dato schlägt ein Minus von 1,22 Prozent zu Buche, während der Leitindex selbst bei plus 6,76 Prozent liegt.

Mitgefangen, mitgefangen hiess es da dann auch für den Verbund, der sogar 5,71 Prozent in den Miesen liegt. Der Verbund hat aber einen Trumpf in der Hinterhand: Österreichweit liegen die Niederschlagsmengen teils deutlich über dem langjährigen Schnitt, was natürlich den Laufkraftwerken des Konzerns gut tut, aber vor allem auch die Speicher des grössten österreichischen Stromerzeugers füllt; und damit mit jenem "Strom", der finanziell am attraktivsten ist - Spitzenstrom, der je nach Bedarf am Markt verkauft werden kann.

Genaueres werden Anleger zwar erst mit den Zahlen zum dritten Quartal am 27. Oktober erfahren, doch Verbund-Sprecher Florian Seidl bestätigt wenigstens, dass die Wasserführung bei den Verbund-Standorten überdurchschnittlich ist. Intern wird mit einem Plus von sieben Prozent gegenüber dem langjährigen Schnitt spekuliert. Was das bedeuten könnte? Laut Schätzungen erhöht jeder Prozentpunkt übers Jahr gerechnet das EBITDA um mehr als 70 Millionen Euro.

EVN-CEO Burkhard Hofer zum Geschäftsverlauf

Der EVN-Chef  gab sich heute im Klub der Wirtschaftspublizisten ein Stell-Dich-Ein und ging u.a. auf die Ertragssituation des Versorgers mit starkem Osteuropastandbein ein: Laut Hofer hat sich die EVN im abgelaufenen Geschäftsjahr 2008/09 (per 30.9.) operativ relativ stabil oder sogar etwas besser als im Jahr davor entwickelt. Heisst, es müsste zumindest ein EBIT von 166,6 Mio. Euro geben. Mindestens wäre auch gut, denn Analysten gehen laut Bloomberg-Konsens von 181,3 Mio. Euro aus.

Von der Wirtschaftskrise, so Hofer, ist die EVN nicht so stark getroffen und verweist auf die Haushalts- und Gewerbekunden als relativ stabile Verbraucher. Stark abhängig sei das Ergebnis der EVN letztlich auch von der Höhe des Beteiligungsergebnisses, wo es nach drei Quartalen einen Rückgang von 37,6% auf 45,1 Mio. Euro gegeben hat.

gill

quelle: http://www.boerse-express.com/pages/819417

Ich denke die Q3-Zahlen werden gut sein!

gruß kague

Optionen

| Boardmail an "kague" |

Wertpapier: Verbund AG |

Alle reden über CO2-Vermeidung. Dabei gibt es schon jetzt top Ökobilanzen bei Energieversorgern. Wie etwa bei der Verbund AG aus Österreich.

(von Tobias Meister, Euro am Sonntag )

Während in Kopenhagen darüber gestritten wird, welches Land wann wie viel CO2 einsparen soll, verfolgt Wolfgang Anzengruber ganz entspannt den Lauf der Salzach in Salzburg. Seit einigen Monaten ist Anzengruber Vorstandschef von Verbund, dem größten österreichischen Versorger, und Wasser spielt bei dem neuen Job eine außerordentliche Rolle. Verglichen mit Energieriesen wie E.on und RWE ist Verbund mit einem Jahresumsatz von zuletzt 3,75 Milliarden Euro zwar nur ein Zwerg. Doch in Sachen Ökobilanz sind die Österreicher ganz groß.

Die Gesellschaft mit Hauptsitz in Wien ist Europas viertgrößter Betreiber von Wasserkraftwerken. Diese Art der Stromerzeugung hat viel Charme, denn sie ist neben der Lizenz zum Gelddrucken extrem umweltfreundlich. Zum Betrieb der Kraftwerke werden keine teuren, fossilen Brennstoffe benötigt, die später aufwendig entsorgt werden müssen. Somit ist die Stromproduktion vollkommen frei vom klimaschädlichen CO2-Treibhausgas.

Mit einem Wirkungsgrad von rund 90 Prozent sind Wasserkraftwerke zudem extrem effizient. Zum Vergleich: Ein Kohlekraftwerk hat nur einen Wirkungsgrad von 38 Prozent. Da Verbund rund 90 Prozent seines Stroms aus Wasserkraft produziert, dürfte es sich um einen der CO2-freundlichsten Energiekonzerne weltweit handeln.

Auch die laufenden Kosten eines Wasserkraftwerks halten sich in Grenzen. Viel Personal zum Betrieb der Anlagen ist nicht notwendig. Die Technik ist ausgereift und somit nicht sehr anfällig. Der finanzielle Reiz für die Betreiber liegt in der Laufzeit. „Sind die Anlagen erst einmal abgeschrieben, verdienen sie über Jahre richtig Geld“, erklärt Anzengruber. Und zwar über einen extrem langen Zeitraum. „Es gibt Wasserkraftwerke, die laufen bereits seit über 80 Jahren.“

Was kaum ein Stromkunde weiß: Innerhalb der Stromnetze nehmen die Wasserkraftwerke eine sehr wichtige Rolle ein. Denn bis heute ist die sogenannte Pumpspeicherung per Wasserkraft die einzige Möglichkeit, elektrische Energie im industriellen Maßstab zu speichern. Ohne diese Technik würde beispielsweise der Betrieb von Windkraftanlagen extreme Probleme bereiten.

Hintergrund: Die Netze halten nur eine gewisse Menge an Strom aus. Laufen beispielsweise die Windräder an der deutschen Nordseeküste auf Hochtouren, kann es sein, dass die österreichische Verbund dafür bezahlt wird, durch Pumpen bei den Speicherkraftwerken Strom aus dem Netz zu ziehen. Umgekehrt kann innerhalb von zwei Minuten Energie erzeugt werden, indem man die Becken bei den Speicherkraftwerken leer laufen lässt. Damit sind Wasserkraftwerke innerhalb der länderübergreifenden Stromnetze ein wichtiges Regelungsinstrument.

Derzeit verfügen die Österreicher über 121 Lauf- und Speicherkraftwerke mit einer Stromerzeugung von 29 459 Gigawattstunden (GWh). Größere Strommengen produzieren nur EDF (45 000 GWh), Statkraft (34 082 GWh) und Vattenfall (34 000 GWh). Allerdings lassen sich die Kapazitäten bei Wasserkraftwerken nicht ganz so einfach ausbauen. Topografisch sind die meisten Standorte in Zentraleuropa bereits vergeben. Daher sind bestehende Wasserkraftwerke überaus begehrt, wenn sie auf den Markt kommen.

Einen großen Coup konnte Anzengruber im Sommer landen. Um einem möglichen Kartellrechtsverfahren der EU-Kommission zu entkommen, war E.on quasi dazu gezwungen worden, sich von 13 Wasserkraftwerken am Inn zu trennen. Es ging um Kraftwerke mit einer Leistung von 312 Megawatt. Mit dieser Menge Strom können jährlich rund 500 000 Haushalte versorgt werden. Alle großen Energieunternehmen sowie ein Zusammenschluss von bayerischen Kommunen und deren Elektrizitätswerke haben mitgeboten. Letztendlich machte Verbund das Rennen. „Ein fantastischer Deal für uns. Wir haben bereits Wasserkraftwerke am unteren und am oberen Inn. Kapazitäten in der Mitte fehlten uns noch“, so Anzengruber. Über den Kaufpreis wurde Stillschweigen vereinbart. Schätzungen zufolge soll dieser bei rund 1,2 Milliarden Euro gelegen haben.

Mit der Refinanzierung haben die Österreicher trotz Finanzkrise kein Problem. So sammelte Verbund über zwei Anleihen innerhalb weniger Stunden 1,34 Milliarden Euro ein. „Das Geld haben wir aber nicht nur zum Erwerb der Inn-Kraftwerke benötigt“, erklärt Anzengruber. Für rund 365 Millionen Euro wird derzeit in Kaprun das Pumpspeicherkraftwerk Limberg II ausgebaut und in Mellach ein Gas-Dampf-Kombikraftwerk für 550 Millionen Euro errichtet. Auch in Frankreich, Italien, Albanien und in der Türkei ist Verbund aktiv. „Mittelfristig wollen wir in Europa die Nummer 3 im Bereich Wasserkraft werden“, sagt Anzengruber. Doch das ist nicht alles: Künftig soll auch verstärkt in Windparks investiert werden. Eine Art der Energiegewinnung, die in Sachen Ökobilanz ebenfalls top ist.

Pumpspeicherkraftwerke: Schnell und flexibel

Ein Pumpspeicherkraftwerk kann sehr schnell und flexibel eingesetzt werden. Nachts, wenn Grundlastkraftwerke (Braunkohle, Kernkraftwerke, etc.) Strom produzieren, den Verbraucher nicht benötigen, wird die überschüssige Energie dafür verwendet, große Mengen Wasser vom Unterbecken in das Oberbecken zu pumpen. Das Oberbecken dient nun als Energiespeicher, der innerhalb von zwei Minuten angezapft werden kann. Dann wird das Wasser wieder durch Rohrleitungen ins Unterbecken abgelassen und treibt dabei große Turbinen an.

Laufwasserkraftwerke: Jahrhundertealte Technik

Diese Art der Stromproduktion ist vom Prinzip her schon mehrere Jahrhunderte alt. Entlang fließender Gewässer werden Turbinen ununterbrochen angetrieben. Vor allem im Frühjahr nach der Schneeschmelze kann so reichlich Energie gewonnen werden. In trockenen Sommern kann es dagegen eine Unterdeckung geben.

Die Aktie - Schon jetzt auf 2011 setzen

Nach dem Rekordjahr 2008 hat sich die Aktie in den vergangenen 18 Monaten halbiert. Grund sind die gedämpften Geschäftserwartungen, ausgelöst von fallenden Strompreisen. In den ersten neun Monaten des Geschäftsjahres 2009 fiel der Umsatz um 7,2 Prozent auf 2,45 Milliarden Euro, der Konzerngewinn um 8,4 Prozent auf 551,8 Millionen Euro. Die Analysten der Ersten Bank aus Wien erwarten für 2009 einen Gewinn je Aktie von 2,12 Euro. 2010 soll der Gewinn 1,74 Euro, ein Jahr später 2,29 Euro je Aktie betragen. Da Verbund traditionell 60 bis 70 Prozent seines Stroms ein Jahr im Voraus verkauft, können Analysten den Gewinn sehr gut prognostizieren. Allgemein wird mit wieder steigenden Strompreisen gerechnet. Sollte die Wirtschaft anziehen, werden auch die Preise am Spotmarkt zulegen. Da ein Großteil des Stroms generell ein Jahr im Voraus verkauft wird, kann Verbund frühestens 2011 von höheren Preisen profitieren. Im Aktienkurs dürfte sich dies früher widerspiegeln. Das Kursziel der Ersten Bank beträgt 36 Euro, andere Banken sind nicht ganz so optimistisch. Die Dividende soll 1,05 Euro je Aktie betragen. Charttechnisch ist der Wert zwar angeschlagen, mittelfristig dennoch ein Kauf.

quelle: http://www.finanzen.net/nachricht/aktien/...hischen-Verbund-AG-716128

Optionen

| Boardmail an "kague" |

Wertpapier: Verbund AG |

http://www.finanzen.net/nachricht/aktien/...-Barclays-im-Fokus-819208

Optionen

| Boardmail an "phoenix.tim" |

Wertpapier: Verbund AG |

Österreich ist mit seinen vielen Wasserkraftwerken klar im Vorteil und wird trotzdem an steigenden Strompreisen partizipieren. Der Stromverbrauch wird diesen Winter ansteigen,

weil uns der Golfstom weniger Wärme liefert. Die Stauseen werden sich reichlich füllen. Wir werden mit Verbundaktien durch Konjunkturbelebung an einem Rekordwachstum teilhaben.

Nach unten sehe ich auch nach dem jüngsten Anstieg, wenig Spielraum, weil institutionelle

Anleger weiter zugreifen und nicht nur kurzfristige Gewinne mitnehmen. Also sprach Habakuk,

der kleine Prophet zu sich selbst, zu Teichbau und zu jedem, der noch an board kommt.

Optionen

| Boardmail an "Havakuk" |

Wertpapier: Verbund AG |