NYNOMIC AG

Ich habe mit D inzwischen ein großes Problem bzgl. toller Unternehmen, die auch noch günstig sind.

Ich war schön früher bei mut hier mal länger an Bord ... Nynomic bringt alles mit, was ich als Anleger mag und nun finde ich sie auch günstig.

Für 12-15 Mio könnte man bei dem guten FCF nun auch einen größeren Deal machen ...

Bin also schon ne Weile dabei. ;)

Hatte dann noch mal einen Nachkauf zu 15,15 Euro und hätte nicht gedacht, dass wir noch mal die aktuellen Kurse sehen. Ich bin mir derzeit aber nicht so sicher, ob wir das temporäre Tief schon gesehen haben und warte daher noch ein wenig.

Beobachte derzeit 4 Werte, bei denen ich auf der Lauer liege. Mal schauen, wo der Hauptteil der Stemmer-Erlöse landen wird. Habe dort nach Bekanntwerden der Übernahme zu 48,40 Euro bereits Kasse gemacht. Ist trotzdem schade. Hätte Stemmer gern länger gehalten...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

und so wie es aussieht läuft der noch ne Weile

Optionen

| Boardmail an "Smyl" |

Wertpapier: Nynomic AG |

Höchstkurse waren hier über 50 €, wenn hier wieder Wachstum reinkommt auch mit den Pharmariesen sind diese Kurse in 12-18 Monaten auch wieder möglich. Auch die neue Cloudvariante erscheint mir sehr spannend.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Nynomic AG: Schwierige Marktbedingungen im 1. Halbjahr / Zunehmende Geschäftsdynamik zeichnet sich jedoch bereits ab / Jahresprognose 2024 grundsätzlich bestätigt

Wedel (Holst.), 19.08.2024

Die Nynomic AG hat die wichtigsten, noch vorläufigen Kennzahlen für das erste Halbjahr des Geschäftsjahres 2024 ermittelt (Vorjahreswerte in Klammern).

Im ersten Halbjahr 2024 musste sich die Nynomic Gruppe in einem insgesamt äußerst herausfordernden Marktumfeld behaupten.

Der Umsatz im zweiten Quartal 2024 hat sich gegenüber dem ersten Quartal 2024 erhöht, lag jedoch auf Halbjahressicht unter dem Wert des ersten Halbjahres 2023. So belief sich der konzernweite Umsatz in den ersten sechs Monaten 2024 auf ca. Mio. EUR 47,7 (Mio. EUR 52,8; - 9,7%).

Das EBIT des ersten Halbjahres betrug ca. Mio. EUR 4,2 (Mio. EUR 4,6; - 8,7%). Die entsprechende EBIT-Marge lag mit circa 8,8% leicht über Vorjahresniveau (8,7%) und zeigt, dass es der Nynomic AG erneut gelungen ist, die Profitabilität trotz niedrigerer Umsätze aufrechtzuerhalten.

Der qualitativ hochwertige Auftragsbestand lag per 30.06.2024 mit ca. Mio. EUR 59,5 erfreulicherweise weiterhin deutlich über dem Stichtag per 31.12.2023 (Mio. EUR 53,9; + 10,4%).

Dadurch erhält das Unternehmen eine weiterhin erhöhte Planbarkeit und Visibilität für das zweite Halbjahr.

Für dieses wird, wie bereits im Vorjahr, ein deutlich überproportional starkes Wachstum erwartet, was erneut die stichtagsbezogene Volatilität innerhalb der einzelnen Quartale bestätigt.

Die sich bereits abzeichnende zunehmende Geschäftsdynamik deutet insbesondere auf ein besonders starkes viertes Quartal hin.

Das aktuelle Umfeld und damit das Geschäftsjahr 2024 ist geprägt von einer einerseits weiterhin sehr hohen Nachfrage nach den Technologien und Produkten der Nynomic Gruppe, jedoch auch von erkennbarer Zurückhaltung der Kunden in der Verbindlichkeit für die kurz- und mittelfristige Planung der Produktabrufe und neuer langfristiger Bestellungen.

Im Bereich Green Tech spüren die Kunden der Nynomic Gruppe teilweise die aktuelle Zurückhaltung der Endkunden einerseits bei der Beschaffung der hochwertigen Fahrzeuge und Anlagen als auch im Direktvertrieb in den vielfältigen Anwendungen. Demgegenüber laufen alle Entwicklungsprojekte für Produktablösungen und Neuprodukte unverändert und ohne Anpassungen der Roadmap oder der Stückzahlprognosen weiter.

Im Segment Life Science wurden planungsgemäß temporär für 2024 die Stückzahlen bei einzelnen, aber wesentlichen Bestandsprojekten reduziert. Demgegenüber erweiterte sich die Kunden- und Projektbasis insbesondere in der Medizintechnik und bei den Pharma-Anwendungen erfreulich und befindet sich im geplanten Hochlauf. Diese Projekte werden ab 2025 ihre volle Dynamik entwickeln und in den Folgejahren wesentliche Umsatzbeiträge liefern.

Das Segment Clean Tech reflektiert die Summe aus den Industrieanwendungen der Nynomic Gruppe und ist entsprechend heterogen in der Marktlage. Ein wesentlicher Teil sind alle Anwendungen im Bereich Halbleiter. Kunden für klassische Silizium-basierte Anwendungen spüren die Veränderungen im Bereich KI und Memory und die damit verbundenen Zeitverschiebungen bei Neuprojekten sowie Nach- und Aufrüstungen von Bestandsanlagen. Hier wird aktuell zum Ende des Kalenderjahres eine deutlich steigende Nachfrage prognostiziert, für die sich die Nynomic Gruppe durch entsprechende Bevorratung und Vorproduktion vorbereitet hat.

Die Nachfrage im Bereich der Anwendungen für die Compound-Halbleiter befindet sich weiter auf einem hohen Niveau und wird ganz wesentlich durch neue Projekte und die Markteinführung neuer Produkte in 2024 unterstützt. Letztere werden jedoch erst in 2025 und den Folgejahren entsprechende wesentliche Umsatzbeiträge liefern können.

Alle anderen Anwendungen im industriellen Bereich unterliegen einer hohen Nachfrage und befinden sich in Summe auf dem für 2024 geplanten Niveau. Insbesondere hier zeigt sich die Stärke der breiten Aufstellung der Technologien und Produkte der Nynomic Gruppe.

Trotz des sehr herausfordernden Marktumfeldes mit zudem zahlreichen weiteren negativen makroökonomischen und geopolitischen Einflüssen erwarten die Vorstände der Gesellschaft, Maik Müller und Fabian Peters, trotz des verhaltenen ersten Halbjahres, nach aktuellem Kenntnisstand dennoch nunmehr ein Umsatzwachstum im einstelligen Prozentbereich sowie eine leichte EBIT-Margenausweitung.

Angesichts der aktuellen Rahmenbedingungen betrachtet der Vorstand der Gesellschaft das Jahr 2024 als Übergangsjahr und geht davon aus, dass die Gesellschaft ab dem Geschäftsjahr 2025 mittel- und langfristig wieder auf den sehr dynamischen Wachstumspfad zurückkehren wird. Alle strategischen Ziele werden weiterhin als valide betrachtet und dementsprechend konsequent verfolgt.

Der vollständige Halbjahresbericht per 30.06.2024 steht spätestens am 30.08.2024 auf der Unternehmenswebseite zum Download bereit.

Beim aktuell "herausfordernden Marktumfeld" sollten doch eigentlich die Preise passen.

Es wird Zeit, dass Nynomic mal wieder liefert.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Angehängte Grafik:

screenshot_2024-08-20_at_16-57-....png (verkleinert auf 69%)

screenshot_2024-08-20_at_16-57-....png (verkleinert auf 69%)

Zum Beispiel heute oder besser erst morgen? Der Kurs steht aktuell nur noch bei 20,30 € auf Xetra und wird gefühlt jeden Tag günstiger. Hier Bedarf es auch hierfür keiner Leerverkäufer wie bei Aixtron, denen es auch nicht besser ergeht.

Ist schon ein Trauerspiel bei deutschen Nebenwerten aktuell...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Gerade auch im makroökonomischen Umfeld? Aktuell häufen sich ja die Warnungen hinsichtlich Auftragseingänge.

Hab heute ne kleine Position zu 20,3 aufgebaut. Vom Chart und übergeordneten Trends her würde es mich aber auch nicht überraschen wenn es noch 10% tiefer geht. Bin für 2025 skeptischer konjunkturell, aber grundsätzlich erscheint mir mittelfristig das Kursniveau bei 18-21 hier interessant zu sein.

Bezüglich anorganischem Wachstum kommt es natürlich letztlich darauf an, ob man günstig kauft. Ansonsten würde man ja die eigene Bewertung verwässern. Bin gespannt was da kommt. Ist im Grunde hier ähnlich gelagert was Bilanzdaten und Bewertung betrifft wie bei Fortec. Nynomic etwas höher bewertet, aber operativ etwas wachstumsstärker.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nynomic AG |

Aktuell habe ich keinen Anlass, an den Prognosen von Montega zu zweifeln. Viele Produkte von Nynomic sind nicht zyklisch. Es sind/waren auch so einige Dinge in der Pipeline (Ausschreibungen). Leider kommuniziert Nynomic zwischen den Berichten nicht groß, so dass man als Außenstehender das Ganze nur wenig einschätzen kann.

Was das anorganische Wachstum angeht, so hatte das Management hier in der Vergangenheit ein sehr gutes Händchen gehabt und ich gehe davon aus, dass auch der nächste Zukauf eine Bereicherung und nicht überteuert sein wird. Das es aktuell damit wieder etwas länger dauert, zeigt ja auch, dass hier Ergebnis vor Geschwindigkeit geht. Die KE ist ja nun schon über ein Jahr her und eine Übernahme war auch bereits für 2023 avisiert...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Andererseits ist auch hier schon einiges negatives eingepreist. Aber wenn eben dieses starke Wachstum 2025 so nicht kommt, sieht es schon auch bewertungstechnisch etwas anders aus.

Kannst du mal beschreiben, woher dieser Umsatzsprung (ohne anorganisches Wachstum) 2025 kommen dürfte?! Gibt es dafür schon sichere Aufträge?

Charttechnisch ist man aber immerhn schon relativ nahe an dieser unteren Kanalllinie. Insofern halte ich noch 18 € in den nächsten 2-3 Monaten für denkbar (vor allem wenn man dann im Q4 doch etwas skeptischer wird), aber die Chance im Kurs sollte mittelfristig deutlich größer sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nynomic AG |

Angehängte Grafik:

chart_free_nynomicag7jf.png (verkleinert auf 50%)

chart_free_nynomicag7jf.png (verkleinert auf 50%)

Wie genau der Produktmix für 2025 geplant ist und aus welchen Bereichen hier vor allem die Steigerungen erwartet werden, kann ich Dir aktuell so nicht sagen. Vielleicht kann Dir hier Purdie weiterhelfen. Der scheint sich in letzter Zeit tiefer in die Aktien eingearbeitet zu haben.

NuWays schreibt dazu im jüngsten Update: "Mittelfristig sollte Nynomic wieder im zweistelligen Bereich wachsen. Dabei dürften jüngste Produkteinführungen ebenso helfen wie eine verstärkte Nachfrage aus verschiedenen Märkten."

Vielleicht bekommst Du ja auch weitergehende Antworten von der IR. Ich habe allerdings keine Erfahrungen mit der IR von Nynomic. Probiers es einfach mal.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Die Vorstände der Nynomic AG haben die Hamburger Investorentage genutzt, um der Finanzöffentlichkeit aktuelle Entwicklungen im Konzern und Wachstumsperspektiven zu verdeutlichen. In ihrer Präsentation zeigte das Management sich überzeugt, im nächsten Jahr wieder auf den dynamischen Wachstumskurs zurückzukehren, der in jüngster Vergangenheit verfolgt wurde.

Operatives Momentum in 2024 schwächer als anfangs erwartet: Der Vorstand räumte ein, dass man für das laufende Jahr bereits wieder mit deutlichen Erholungstendenzen gerechnet hatte, die sich nach H1 noch nicht einstellten. Ausschlaggebend waren Kundenaussagen, die ihrerseits jedoch auch gegenüber Nynomic ihre Bestellaktivität im Jahresverlauf korrigieren mussten. Der Konzern konkretisierte davon ausgehend mit dem H1-Bericht seine Umsatzprognose für das laufende Jahr.

Cashflow ggü. Vorjahr deutlich verbessert: In Q2 steigerte der Konzern trotz eines deutlichen Umsatzrückgangs seine Profitabilität (siehe Comment 19. August). Auf H1-Ebene konnte damit das Vorjahresniveau bestätigt werden, was vor allem auf die deutlich verbesserte Materialaufwandsquote zurückzuführen sein dürfte. Diese sank um 6,5 PP yoy auf 33,2% nach 6M. Hiervon dürfte auch der Cashflow profitiert haben. Weiterhin beflügelte der geringere Vorratsaufbau den operativen Kapitalzufluss. Dieser fiel nach H1 mit 0,5 Mio. EUR leicht positiv aus und stellt eine signifikante Verbesserung ggü. dem Vorjahr dar (-8,7 Mio. EUR). Der FCF fiel aufgrund von gesteigerten CAPEX (2,9 Mio. EUR; Vj.: 1,6 Mio. EUR) noch negativ aus (-2,4 Mio. EUR; Vj.: -10,4 Mio. EUR).

Produktpipeline vielversprechend: Für 2025 zeichnet sich laut Vorstand nach den zwei Jahren mit niedrigerem Wachstum wieder ein deutlicher Wachstumsschub ab. So avisierte das Management, den Wachstumspfad mit zweistelligen Top Line-Wachstumsraten in den nächsten Jahren wieder aufnehmen zu können. Die Erfolgsaussichten seien in allen Segmenten vielversprechend. Im Segment Green Tech unterzeichnete das Unternehmen jüngst eine Vereinbarung über die Weiterentwicklung des Analysetools für Erntelandmaschinen mit einem relevanten Kunden in diesem Bereich. Auch die Metrologiesysteme der Tochtergesellschaft LayTec, die hochprofitabel sind und seit mehreren Jahren im Segment Clean Tech für hohe Umsätze sorgen, sind weiterhin in den Kernregionen der Halbleiterindustrie gefragt. Jüngst installierten Mitarbeitende hier Maschinen im wichtigen taiwanesischen Markt. Schlussendlich ist der Vorstand auch für das Segment Life Science von den langfristigen Wachstumsaussichten unverändert überzeugt, wenngleich in diesem Jahr aufgrund der hohen Bestellaktivität der letzten Corona-Jahre die Top Line auch in 2024 schrumpfen dürfte. Die mit dem Maschinenbauer FETTE Compacting entwickelte und in 2023 gelaunchte Tablettenpresse beweist sich hingegen immer mehr als hochattraktive Ergänzung im Produktportfolio. Der Kooperationspartner verfügt über eine hohe Vertriebsstärke im relevanten Pharmaumfeld. Auch deswegen erwartet das Management mit den Produktumsätzen im nächsten Jahr die Mio. EUR-Grenze durchstoßen zu können.

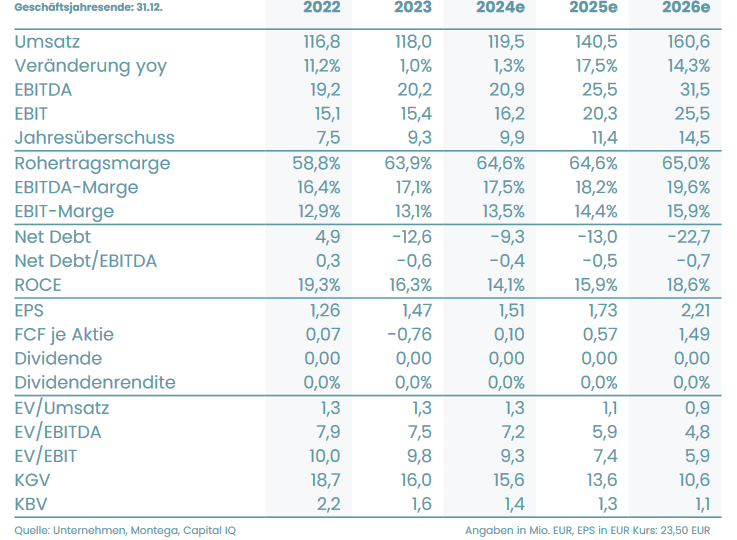

Fazit: Während andere Unternehmen teils deutliche Umsatzrückgänge in 2024 verzeichnen werden, zeigt sich Nynomics Geschäftsentwicklung robust. Mit dem selbstbewussten Auftritt des Managements auf den Hamburger Investorentagen sehen wir unsere Annahme eines Wachstumsjahres 2025 bestärkt. Mit einer Bewertung von 6,7x EV/EBIT ist dies sowie das weitere anorganische Wachstumspotenzial u.E. nicht angemessen im Kurs reflektiert. Wir bestätigen unser Rating inkl. Kursziel von 46,00 EUR.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Nynomic AG |

Ob das so kommt oder zu pessimistisch ist, hängt dann vom Auftragseingang jetzt gegen Jahresende 2024 ab.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Nynomic AG |