GAZPROM Dividendenthread

Seite 26 von 56 Neuester Beitrag: 14.01.23 22:10 | ||||

| Eröffnet am: | 14.05.14 20:15 | von: Italymaster | Anzahl Beiträge: | 2.396 |

| Neuester Beitrag: | 14.01.23 22:10 | von: KorganBigBr. | Leser gesamt: | 1.074.391 |

| Forum: | Börse | Leser heute: | 130 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 23 | 24 | 25 | | 27 | 28 | 29 | ... 56 > | ||||

Letztes Jahr gabs die Zahlen nach RAS am 13.08. und nach IFRS am 31.08.20.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Gazprom ADR |

Brutto wären es 42 cent

Netto 29,5

zum jetztigen Kurs also 4,6 % Netto rendite

...

weit weg von ein Euro..

mit dem Rubelkurs an sich auch unmöglich hohe Dividende zu bekommen

Ob sich DAS lohnt jetzt diese Aktie zu kaufen und die Risiken auch mitzunehmen hmm

außer Raider natürlich. für ihn ist es die beste Aktie der Welt

https://www.ogk2.ru/eng/media-centre/news/detail.php?ID=29614

TGC-1 steigerte im ersten Halbjahr 2021 seinen Nettogewinn unter RAS um 47,7% auf 8.053,7 Milliarden Rubel.

https://...o-tgk-1-v-i-polugodii-2021-goda-uvelichilo-chistuju-priby/

Der Nettogewinn von Mosenergo für das erste Halbjahr stieg um 49,5 % auf 12,87 Milliarden Rubel.

https://mosenergo.gazprom.ru/press/news/2021/07/645/

Zu Gazprom Energoholding

https://energoholding.gazprom.com/investors/

https://cbonds.com/news/1417719/

https://ir.gazprom-neft.ru/reports-and-results/financial-results/

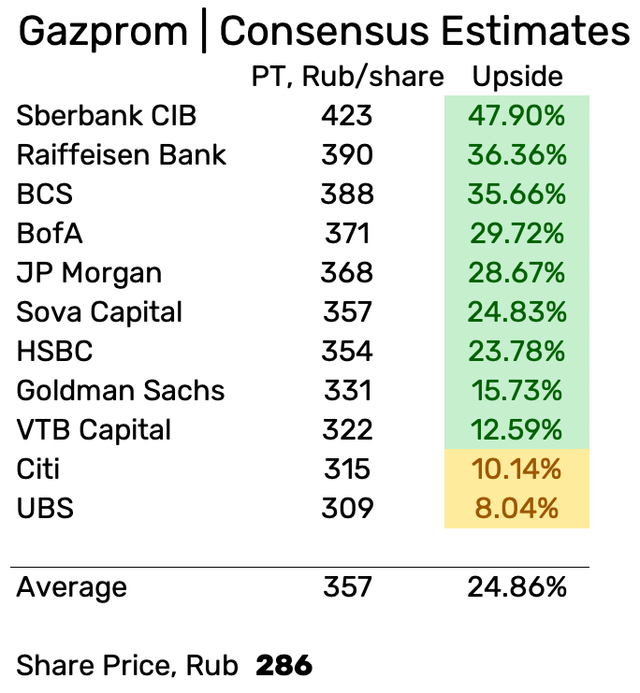

Gazprom profitiert vom Anstieg der Spot-Gaspreise: 87% seiner Exportverträge nach Europa sind an diese gebunden. Dies, zusammen mit der Umstellung von Gazprom auf die Zahlung von 50% des bereinigten Nettogewinns in Form von Dividenden, wird nach unseren Schätzungen zu einer Rekorddividende Ende 2021 führen: 28 Rubel pro Aktie, was 9,9%. entspricht. Nord Stream 2 wird es Gazprom ermöglichen, jährlich etwa 1 Milliarde US-Dollar an EBITDA einzusparen, die Abhängigkeit von teuren Transiten durch die Ukraine zu verringern und die Lieferungen nach Europa in Zeiten hoher Nachfrage zu erhöhen. Entwicklungspläne tragen auch zur Attraktivität von Gazprom bei. Aufgrund des Wachstums der Gasexporte nach China plant das Unternehmen, die Exporte in Nicht-GUS-Staaten bis 2030 um 23 % gegenüber dem Niveau von 2019 zu steigern. Auch auf dem heimischen Markt will Gazprom das Liefervolumen erhöhen – von den prognostizierten 238,2 Milliarden Kubikmetern im Jahr 2021 auf 260 Milliarden Kubikmeter bis 2026. Derzeit haben wir eine Kaufempfehlung für die Gazprom-Aktie mit einem Kursziel von RUB 330,9 und einer Kurssteigerung von 17%.

https://www.finam.ru/Files/u/nmacro/.../202107/og_strategy_210721.pdf

Optionen

| Boardmail an "Tom1313" |

Wertpapier: Gazprom ADR |

https://tass-ru.translate.goog/ekonomika/...mp;_x_tr_pto=ajax,se,elem

Gazprom ist endlich auf dem besten Weg, attraktive und nachhaltige Dividenden auszuschütten. Unsere optimistischen Annahmen implizieren, dass das Unternehmen in diesem Jahr mehr als 34-35 Rubel pro Aktie an Dividenden zahlen könnte, wenn wir das ganze Jahr über anhaltend hohe Öl- und Gaspreise sehen. Die Dividendenrendite zum aktuellen Aktienkurs beträgt 12%. Für Value-Investoren ist dies wahrscheinlich eine der letzten Gelegenheiten, Gazprom zu einem einigermaßen anständigen Preis zu kaufen.

https://seekingalpha.com/article/...ct-record-high-dividends-for-2021

Für mich ist das aber bei weitem noch nicht die Spitze des Eisbergs, ich erwarte in 2-3 Jahren eine Dividende über 1€.

Es gab auch mal eine Rekord Dividende, in Höhe von 1,50 € (!) und da waren die Aussichten nicht so rosig.

Hats so nie gegeben, ist ein ariva-Datenfehler bei den Dividenden. Richtig wäre 0,15..... statt 1,5.

"....Für mich ist das aber bei weitem noch nicht die Spitze des Eisbergs, ich erwarte in 2-3 Jahren eine Dividende über 1€."

Warum? Immerhin redest du von einer Steigerung der Divi von ca. 8% p.a. für die nächsten 2-3 Jahre.

Gibts da Gründe für oder ist das eher Bauchgefühl?

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Gazprom ADR |

Angehängte Grafik:

screenshot_2021-08-11_at_16-39-....png (verkleinert auf 51%)

screenshot_2021-08-11_at_16-39-....png (verkleinert auf 51%)

Ich erwarte in den kommenden 2-3 Jahren eine Dividende in Höhe von 1 €, weil ich der festen Überzeugung bin, dass Gazprom seine Gewinne weiter steigern wird.

Im Moment hat man noch viele versteckte Kosten, speziell was die Fertigstellung von NS2 betrifft. Klagekosten, Baustopp, benötigte Formulare, Sanktionen etc.

Mit dem Ende der Pandemie wird auch die Wirtschaft ( Industrie ) versuchen, alles wieder rein zu holen, was man die letzte Zeit verloren hat -> Energiehunger wird steigen.

Auch die Klimapolitik wird Gazprom zugute kommen, wer hätte das gedacht...

Wie bereits zu lesen war, wird man die Energiewende auch mit der Nutzung von Erdgas überbrücken.

Wer ist der erste Ansprechpartner hierfür ? Richtig - Gazprom.

Meine Schätzung für die Dividende nächstes Jahr, habe ich mit ca. 70 Cent bereits kalkuliert.

Analysten gehen sogar von 80 Cent aus.

All die Punkte betrachtet und Gazprom wäre nicht Gazprom, wenn sie noch ein Ass im Ärmel hätten für die Zukunft, lassen mich zu der Einschätzung bringen, dass es eine Dividende von 1€ geben wird.

Was deine Erwartung anbelangt ist die doch sehr unspezifisch.

Nix für ungut, aber eine konkrete Erwartung (1 € in 2-3 Jahren, ca. 8-10% p.a.) über allgemeine unkonkrete Aussagen herzuleiten führt zu nix, auch wenn deine Überzeugung noch so fest ist.

Ich könnte in deinem Text genauso gut eine Divi von 1,5 oder 5 € einsetzten bzw. den Zeitrahmen auf 1,5 oder 7 Jahre ändern ohne das deine Aussage an Relevanz gewinnt / verliert.

Der Haupttreiber für den Gewinnsprung dieses Jahr ist der Gaspreis im Export in die EU und weniger das Volumen bzw. sonstiges und ob das die nächsten 2-3 Jahre so weitergeht? Keine Ahnung.

Divischwankungen für die nächsten 2-3 Jahre sehe ich eher durch:

- Anhebung der Ausschüttungsquotte >50% (nicht in Sicht)

- Steigerung des Exportvolumens (wahrscheinlich aber nicht mit 5-10% p.a. eher 2% vgl. langfristiger steigender Gasverbrauch weltweit, EU-Teilausgleich der rückläufigen Eigenproduktion)

- Preisschwankungen (wetterbedingt wenig kalkulierbar)

- Währungseffekte beim Rubel (schwer einschätzbar)

- neue Großprojekte von Gazprom die hohe Investitionen erfordern und auf den Gewinn drücken (CAPEX steigt und drückt den Nettogewinn, z.B. neuer Bürotower, Gasifizierung der Regionen ist teuer und unrentabel)

- mögliche Steuermehrbelastungen / Anhebung der Mineralien- und Exportsteuer in Russland (Staat brauch Geld. Warum den Gewinn mit den Kleinanlegern teilen? Vgl. aktuelle Sondersteuer bei den russischen Metallunternehmen. Da die im Geld schwimmen, wird abkassiert.)

Außer der weltweit steigenden Gasnachfrage mit 1-2% p.a. bis ca. 2030, ist da viel unkalkulierbares.

Wie gesagt kann so oder so ausgehen, ist aber kein Selbstläufer. mM

Mein Ausblick bis Mitte 2022 alles danach ist im Halbdunkeln:

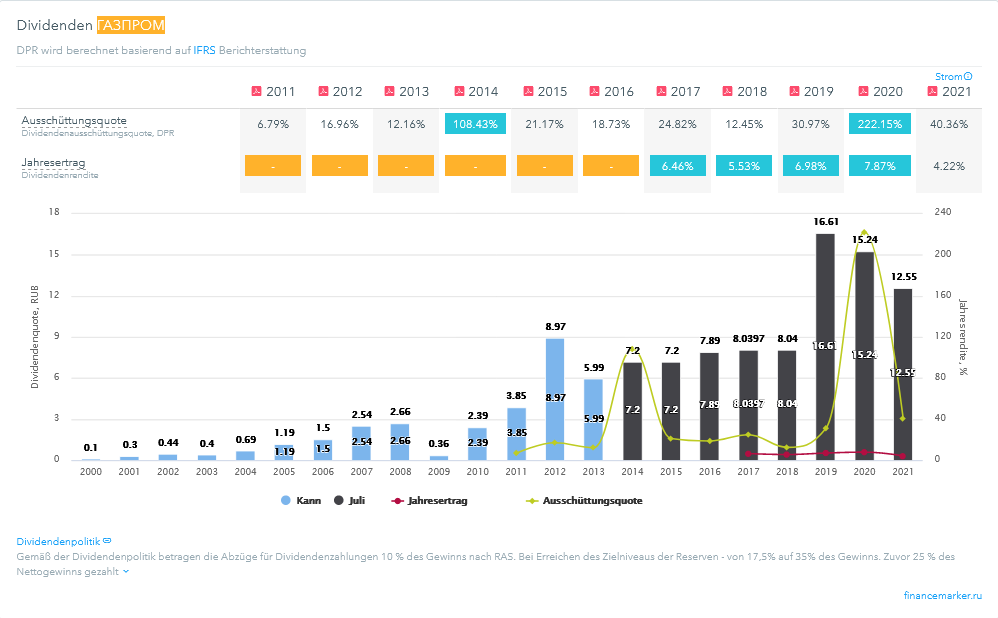

Die Divi wird, Stand jetzt, ca. 30+ Rubel betragen, dass ist auf den allermeisten Portalen / den Anlysten konsens. Es gibt zwar Ausreißer wie z. B. die Tinkoff Bank mit 47,3 Rubel aber Konsens ist das nicht.

https://www.tinkoff.ru/invest/ideas/2687/

Die Divirendite schwankt je nach Durschnittzeitraum um die 6-7%, was bei ca. 30 Rubel Divi und 7% Rendite einen rechnerischen Kurs von 428 Rubel zur nächsten HV ergibt.

Das KGV liegt langfristig um die 4, was bei einem Gewinn von 64 Rubel einen rechnerischen Kurs von 256 Rubel ergibt.

Im Schnitt ergibt sich ein Mittelwert von 342 Rubel (428+256/2) bis zur nächsten HV.

Aktuell liegt der Kurs bei ca. 290 Rubel.

Als chartechnische Zielmarke lässt sich das ATH aus 2008 mit 369 Rubel ableiten. So oder so ergibt sich ein Ziel auf Sicht von 10-12 Monate im Bereich des ATH.

Je nach Umsatz und Gewinn, inklusive Dividende, kanns dann kippen, konsolidieren oder eben weiter steigen aber bis zum ATH sollte bis Juni 2022 machbar sein.

Rohstoff- / Gashype oder Gesamtmarktkorrektur kann natürlich den Verlauf verzerren.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Gazprom ADR |

Angehängte Grafik:

gazp_2021-08-07_17-10-47.png (verkleinert auf 32%)

gazp_2021-08-07_17-10-47.png (verkleinert auf 32%)

Vor einem Jahr hätte sicherlich auch niemand mit so hohen Gaspreisen gerechnet und schon gar nicht, mit einer so hohen Dividende, trotz schlechterem Nettoergebnis als im Vorjahr !

Zu deiner Aussage :

" - mögliche Steuermehrbelastungen / Anhebung der Mineralien- und Exportsteuer in Russland (Staat brauch Geld. Warum den Gewinn mit den Kleinanlegern teilen? "

Da vergisst du einen ganz wichtigen Aspekt.

Gazprom teilt seinen Gewinn nicht nur mit den Kleinanlegern, sondern auch mit dem Staat.

Gazprom ist kein Privatunternehmen, hier hat der Staat die Hand drauf.

Die Dividendeneinnahmen durch Gazprom, sind eine wichtige Säule der russischen Haushaltsfinanzierung

Auch das dient eher dazu, dass die Dividende angehoben wird, statt gesenkt oder gleich bleibt.

https://www.ariva.de/forum/...om-903276-312389?page=2406#jumppos60160

https://www.ariva.de/forum/...om-903276-312389?page=2424#jumppos60606

https://www.ariva.de/forum/...om-903276-312389?page=2153#jumppos53831

https://www.ariva.de/forum/...om-903276-312389?page=2572#jumppos64318

https://www.ariva.de/forum/...idendenthread-501133?page=18#jumppos456

"Pessimismus gegen Optimismus"

Darum ging es nicht. Sondern um konkrete Zahlen. Die einigermaßen (für mich) vorhersehbare Zahl ist der steigende Gasbedarf und der soll im Schnitt mit 1-2 % zunehmen.

Wenn du eine Divrenditensteigerung von 8-10% erwartes, muss bei Gazprom etwas "überpropotionales" passieren. Was soll das sein?

"Da vergisst du einen ganz wichtigen Aspekt....."

Nein hab ich nicht. Richtig lesen was gemeint ist.

Wenn von 100 Rubel 30 Rubel als Steuer abfallen dann bleiben 70R Gewinn. Davon werden 50% Divi gezahlt (35 Rubel) und davon wiederum bekommt der Staat, als 50% Aktionär, die Hälfte (17,5 Rubel) . Macht also 30 SteuerRubel + 17,5DiviRubel = 47,5 Rubel für den Staat und 17,5 DiviRubel für die restlichen Aktionäre.

Wird die Steur nun auf 40 % angehoben, verschiebt sich die Rechnung zu gunsten des Staates und zwar unabhängig ob er Aktionär ist oder nicht.

100R - 40SteuerR macht 60R Gewinn. Davon sind 30R Divi wovon 15 R der Staat die Hälfte bekommt.

Macht also 40 SR + 15 DR = 55 Rubel für den Staat und 15 DR für die restlichen Aktionäre.

47,5 Rubel vs. 55 Rubel für den Staat. Ich glaub du vergisst, dass der russische Staat, wie übrigens jeder Staat. nichts zu verschenken hat.

@ SousSherpa

EAEU halte ich nicht für relevant für Gazprom / den Gasmarkt.

Russland stellt 80% Prozent der Bevölkerung und hat das höchste BIP pro Kopf. Gleichzeitig ist der Gasmarkt in Russland stark reguliert. Die Preisanpassungen werden vom Staat bestimmt und decken i.d.R nicht mal die Inflationssteigerung ab, ist also bestenfalls ein Nullsummenspiel für Gazprom.

Wenn dann noch die "Armenhäuser" dazu kommen wirds bestimmt nicht besser.

Bin jetzt zu faul zum suchen aber Weißrussland hatte doch letzens erst nen Gasvertrag mit Preisen um die 120 Dollar ausgehandelt? Was soll da Bilanztechnisch bei Gazprom rummkommen mit den anderen (Armenien, Kirgistan u. Kasachstan)?

Ist fast so als wenn die USA ein Abkommen mit Lateinamerika machen, davo werden die Gewinne von Exxon auch nicht explodieren.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Gazprom ADR |