Musterdepot-Neuaufnahme: Die weltweit billigste

Seite 2 von 10 Neuester Beitrag: 06.06.07 23:31 | ||||

| Eröffnet am: | 13.11.06 12:23 | von: RoulettProfi | Anzahl Beiträge: | 240 |

| Neuester Beitrag: | 06.06.07 23:31 | von: lreini | Leser gesamt: | 49.022 |

| Forum: | Hot-Stocks | Leser heute: | 4 | |

| Bewertet mit: | ||||

| Seite: < 1 | | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ... 10 > | ||||

die news sind ja schon draußen, und wenn jetzt lange zeit erstmal nichts mehr kommt gehts wohl richtung süden oder?

Die großen BBs haben Swiber noch nicht mal ansatzweise erwähnt.

Die Quartalszahlen wurden heute an der Heimatbörse erst nach Börsenschluss veröffentlicht.

In diesem Wert hat morgen deutlich Luft nach oben.

http://info.sgx.com/webcoranncatth.nsf/VwAttachments/Att_C28…

Hier die Highlights:

Swiber, a niche service provider to the offshore oil

and gas industry, hits record quarterly earnings of

US$5.6 m, up 310.3%

Latest year-to-date earnings of US$8.2 m surpassed earnings achieved

for the entire financial year 2005 of US$6.2 m

The Singapore-based Group, which was listed on the Main Board of the Singapore

Exchange, achieved a 310.3% surge in net profit to a record US$5.6 million for three

months ended 30 September 2006, compared with US$1.4 million in the corresponding

quarter last year. Revenue rose 748.4% to a record US$29.2 million, from US$3.4 million

Swiber, a niche service provider to the offshore oil and gas industry,

hits record quarterly earnings of US$5.6 m, up 310.3%

Page 2 of 6

previously, driven by significant increase in the level of activities for its offshore EPCIC

business.

The latest quarter results pushed its earnings per share to 3.01 US cents from 1.80 US

cents, while net asset value per share rose 43.0% to 9.38 US cents as at 30 September

2006.

Adding on three successive quarters of strong growth, Swiber achieved record revenue of

US$43.2 million for nine months ended 30 September 2006, a 250.3% year-on-year

increase over US$12.3 million previously. Year-to-date earnings reached a record US$8.2

million, up 124.8% from US$3.6 million.

“The numbers really speak for themselves here,” said Swiber’s founder and Managing

Director, Mr Raymond Goh, on the Group’s record performance. “Swiber delivered an

outstanding quarter with strong triple digit gains in revenue and earnings. To put the

numbers in perspective, consider that our latest 9-months earnings of US$8.2 million has

already surpassed the earnings we achieved for the entire financial year 2005 of US$6.2

million.”

Echt Spitze Zahlen. Das könnte hier schnell über 40 Cent gehen

http://www.deraktionaer.de/xist4c/web/...at_id_2763__dId_6124979_.htm

Der Börsenneuling ist erst vergangene Woche ans Parket in Singapur gegangen und dabei war das IPO 17-fach überzeichnet. Das erste Kursziel ist eine Verdreifachung des Wertes.

Die Verantwortlichen für das Musterdepot von Der Spekulant wollen 150.000 Aktien von Swiber Holdings Limited (WKN A0LC4E) aufnehmen und geben das Kursziel mit einem Euro an. Die Papiere des Börsenneulings seien im Branchenvergleich massiv unterbewertet, die Altaktionäre hätten beim IPO keine Aktie abgegeben und sich auf eine sechsmonatige Haltepflicht der Anteilscheine verständigt. Swiber biete Dienstleistungen für die offshore-Produktion von Öl und Gas an, wobei die gesamte Wertschöpfungskette von der Planung und dem Bau von Öl- und Gasplattformen, der Verlegung von Unterwasserpipelines bis hin zur Versiegelung ehemaliger Quellen nach dem Ende der Förderung ausgenutzt wird. Die weltweit drastische Zunahme der Bohraktivitäten garantiert ein starkes Wachstum über viele Jahre hinaus. Schon 2005 verdiente Swiber 6,2 Millionen US-Dollar. Im ersten Quartal 2006 stieg der Gewinn im Jahresvergleich um 125 Prozent auf 1,8 Millionen Dollar. Mit den bereits in Bau befindlichen neun Schiffen wird sich die Zahl der Swiber-Schiffe 2007 auf 18 erhöhen. Mit dem Erlös des Börsenganges soll ein weiteres Boot für 30 Millionen Dollar bestellt werden, das Pipelines verlegen kann. Das garantiert eine massive Umsatzsteigerung und gute Ad hoc-Mitteilungen, die den Aktienkurs steigen lassen werden.

http://www.finanztreff.de/ftreff/...b=36&l=702&popup=0&sektion=detail

+125 % Gewinnanstieg! Links

+ Umsatz: 43,2 Mio. USD (+250,3 %)

+ Gewinn: 8,2 Mio. USD (+124,8 %)

+ Ausführlicher Bericht folgt

+ Erstes Kursziel 1 Euro (aktuell 0,35 Euro)

Unglaublich: +250,3 % Umsatzanstieg und +124,8 % Gewinnanstieg in den ersten 9 Monaten 2006!

Wie in der Kurzinfo als auch im Emissionsprospekt beschrieben, bietet Swiber Dienstleistungen für die Offshore-Produktion von Öl und Gas an. Es wird die gesamte Wertschöpfungskette von der Planung und dem Bau von Öl- und Gasplattformen, der Verlegung von Unterwasserpipelines bis hin zur Versiegelung ehemaliger Quellen nach dem Ende der Förderung angeboten. Der starke Anstieg des Ölpreises von 10 US-Dollar im Februar 1999 auf derzeit rund 60 US-Dollar hat zu einer weltweiten, drastischen Zunahme der Bohraktivitäten geführt und garantiert ein immenses Wachstum über viele Jahre hinaus.

Von diesem Boom profitiert die gesamte Branche:

1) Explorationsunternehmen, die jetzt so leicht wie noch nie zuvor Geld für ihre glücksspielartige Suche nach dem Schwarzen Gold bekommen. Dabei darf man nicht vergessen, dass in den meisten Fällen das ausgegebene Geld weg ist - ohne dass tatsächlich eine abbaubare Ressource gefunden wurde!

2) Produzenten, die nun ein Vielfaches pro Fass Rohöl erlösen und deren Gewinne deutlich angestiegen sind. Durch den hohen Cash flow können diese Firmen ihren Aktionären hohe Dividenden bezahlen sowie weitere Lagerstätten suchen und erschliessen.

3) Ölservice-Unternehmen wie Swiber. Diese Firmen bauen die Infrastruktur und profitieren davon, dass die weltweite Nachfrage nach Erdöl und Erdgas kontinuierlich steigt. Dieser Sektor ist der 'sicherste' der Branche, da Schwankungen beim Ölpreis sich nur moderat auswirken. Man könnte deshalb sagen:

Nicht die Goldgräber verdienen das Geld im Goldrausch, sondern die Schaufelverkäufer!

Umgelegt auf Öl und Gas: Nicht die Explorer und Produzenten verdienen das sichere Geld, sondern die Service-Anbieter!

Unglaublich: +250,3 % Umsatzanstieg und +124,8 % Gewinnanstieg in den ersten 9 Monaten 2006!

Swiber baut Öl-Plattform in MalaysienSoeben meldete Swiber die Geschäftszahlen der ersten 9 Monate des laufenden Geschäftsjahres 2006. Im ersten Dreivierteljahr lag der Umsatz mit 43,2 Mio. USD um +250,3 % über dem Wert der ersten 9 Monate von 2005. Der Nettogewinn nach Steuern stieg um +124,8 % auf 8,2 Mio. USD. Der Gewinn pro Aktie lag in den ersten 9 Monaten bei 0,03 USD bzw. 0,0468 SGD bzw. 0,0234 Euro.

Überhaupt sensationell verlaufen ist das 3. Quartal 2006, in dem mit 29,2 Mio. USD Umsatz ein Anstieg von +748,4 % erzielt wurde (Q3/2005: 3,4 Mio. USD). Der Nettogewinn lag im letzten Quartal bei 5,6 Mio. USD um +310,3 % über dem Wert des Q3/2005 (1,4 Mio. USD). Die ansteigende Dynamik zeigt, wie gut das Geschäft verläuft und ist in diesem Ausmass unerwartet ausgefallen. Wir werden deshalb unsere bisherigen Umsatz- und Gewinnschätzungen nochmals überarbeiten und nach oben korrigieren müssen!

(Hinweis: Das in Singapur börsennotierte Unternehmen erzielt den Grossteil seiner Umsätze in US-Dollar, weshalb die Angaben in USD erfolgen. Siehe dazu auch Seite 64/65 des Emissionsprospektes.)

Hier die Meldung im Original:

Swiber, a niche service provider to the offshore oil and gas industry, hits record quarterly earnings of USD5.6 m, up 310.3%

Latest year-to-date earnings of USD8.2 m surpassed earnings achieved for the entire financial year 2005 of USD6.2 m

Swiber-Gewinn in ersten 9 Monaten +125 % und im Q3/2006 +310 %!

SINGAPORE - 13 November 2006 - Riding on the boom in offshore oil and gas activities, Swiber Holdings Limited ('Swiber' or together with its subsidiaries, the 'Group'), an integrated offshore Engineering, Procurement, Construction, Installation and Commission ('EPCIC') contractor with a complementary business in the supply of marine support vessels, today reported sterling financial results for its third quarter ended 30 September 2006, including record revenue and earnings.

Swiber baut Öl-Plattform in MalaysienThe Singapore-based Group, which was listed on the Main Board of the Singapore Exchange, achieved a 310.3% surge in net profit to a record USD5.6 million for three months ended 30 September 2006, compared with USD1.4 million in the corresponding quarter last year. Revenue rose 748.4% to a record USD29.2 million, from USD3.4 million previously, driven by significant increase in the level of activities for its offshore EPCIC business.

The latest quarter results pushed its earnings per share to 3.01 US cents from 1.80 US cents, while net asset value per share rose 43.0% to 9.38 US cents as at 30 September 2006.

Adding on three successive quarters of strong growth, Swiber achieved record revenue of USD43.2 million for nine months ended 30 September 2006, a 250.3% year-on-year increase over USD12.3 million previously. Year-to-date earnings reached a record USD8.2 million, up 124.8% from USD3.6 million.

'The numbers really speak for themselves here,' said Swiber's founder and Managing Director, Mr Raymond Goh, on the Group's record performance. 'Swiber delivered an outstanding quarter with strong triple digit gains in revenue and earnings. To put the numbers in perspective, consider that our latest 9-months earnings of USD8.2 million has already surpassed the earnings we achieved for the entire financial year 2005 of USD6.2 million.'

'Providing a big push to our results this quarter was the increase in activities from our offshore EPCIC business. We carried out services for projects in Malaysia, including transportation and installation of offshore pipelines, jackets and top sides and installation of mooring systems for an FSO. We made a strategic decision to focus on the development of our EPCIC business in 2002, now with each year's growth, we are building our EPCIC business by leaps and bounds and affirming our place in the offshore oil and gas marketplace.'

Indeed, Swiber started out in 1996 as an offshore marine support company. Led by an experienced management team, Swiber had, in 2002, identified the need for offshore EPCIC contractors in oil and gas exploration, development and production projects and had, accordingly, began to focus on the development of its offshore EPCIC business.

Key to the Group's success is the focus on its complementary business strategy. Its offshore EPCIC services are complemented by in-house offshore marine support capabilities, which supplies customers with vessels from Swiber's fleet and/or sourcing from vessels from third parties.

'By sharing and leveraging on the marketing information we have between our two complementary businesses, our sales efforts are intensified. We are very much in tune with the project movements and our customers' requirements and decisions within the industry, which positions us to enjoy higher success rates for securing contracts,' Mr Goh elaborated.

'Importantly, Swiber also achieves cost efficiencies by integrating our services. Not only are we able to share common resources and streamline our business processes, our 'onestop solutions' capabilities also allow Swiber greater control over project coordination and the quality of work that we extend to our customers. All these translate into greater efficiencies, timely delivery on our projects, and competitive pricing for our customers.'

Prospects

Leveraging on its established presence in Indonesia and Malaysia, Swiber is wellpositioned to benefit from the following trends in the oil and gas industry:

- Oil and gas prices continue to increase, providing justification for higher capital expenditure on offshore exploration, development and production activities.

- Increasing diversification of oil and gas activities to Asia. Major oil companies, such as Chevron Corporation and Royal Dutch Shell plc, having announced and/or implemented plans for oil and gas exploration activities in countries such as Indonesia and Malaysia.

- The discovery of new oilfields and natural gas fields in Asia is contributing to an expansion of the level of oil and gas exploration, development and production activities in Asia.

Set against this backdrop of rising opportunities in the offshore oil and gas industry, Swiber continues to see robust market demand for its services. As the Group continues to seize the market opportunities available, its focus for the rest of the financial year and in 2007 will be to implement the expansion initiatives announced during its Initial Public Offering.

The Group expects to increase its spread of vessels for specific offshore EPCIC activities. It currently has nine vessels under construction, including three anchor handling tug supply boats and three flat-top barges.

In addition, Swiber has commissioned the construction of a USD6.8 million jack-up barge which is targeted for completion by the fourth quarter of FY2006. The cost of the jack-up barge will be financed from internal funds and/or bank borrowings.

The Group also intends to convert one of its existing vessels into a pipelay barge, further extending its offshore EPCIC capabilities. The pipelay barge, costing approximately USD20.0 million, will be funded in part from the IPO proceeds.

Also in the pipeline are plans for the construction of a USD30.0 million pipelay barge which will be financed from internal funds and/or bank borrowings. For market expansion, Swiber has identified India and Qatar as growth markets given the oil and natural gas resources in such countries. Swiber intends to establish an office in India by FY2007.

Mr Goh looks to the rest of the financial year with confidence, 'Barring any unforeseen circumstances, we are confident that our full year revenue and earnings will far surpass the previous year's. As for 2007, the new financial year is set to be a very busy year for Swiber, as we work towards turning our strategic plans into reality.'

Corporate Profile

Established in 1996, Swiber is a niche service provider to the offshore oil and gas industry, with a complementary business in the supply of marine support vessels. The Group offers a full suite of offshore EPCIC services which can be customised in accordance with the requirements of its customers in the offshore oil and gas industry. Such services, which are currently focused on the development stage in offshore oil and gas projects, include:

- transporting, launching and/or installing jackets in an offshore production platform at offshore production sites;

- engineering design and laying of offshore pipelines;

- engineering design and mooring of FSOs (Floating, Storage and Offloading) and FPSOs (Floating, Production, Storage and Offloading) on the seabed;

- engineering design, fabrication and installation of SPM (Single Point Mooring) buoys;and

- maintaining, servicing and refurbishing existing SPM buoys and their mooring systems.

Swiber also operates a fleet of marine support vessels which are chartered to customers throughout their various stages in their offshore oil and gas exploration, development and production and post-production projects. As at 17 September 2006, the Group has a fleet of nine operating vessels, comprising five tug boats and four barges.

While Swiber's current key markets are in Malaysia, Indonesia and India, the Group serves a geographically diversified base of customers, having handled offshore EPCIC projects for and provided offshore marine support services to customers based in Singapore, Malaysia, Indonesia, Thailand, India, China, Australia, the United Kingdom and the United States.

With its three subsidiaries strategically located in Singapore, Malaysia and Indonesia, Swiber is well-positioned to tap into the further growth of the offshore oil and gas exploration, development and production activities in Asia.

Glossary of terms

EPCIC: Abbreviation for engineering, procurement, construction, installation and commissioning.

FPSO: A vessel (usually a tanker) which is equipped for the production, storage, and offloading of oil and gas from offshore oil and gas fields.

FSO: A vessel (usually a tanker) which is equipped for the storage and offloading of oil and gas from offshore oil and gas fields.

Jacket: Supporting steel structure for an offshore production platform.

Pipelines: Pipelines (which are laid on the seabed) through which oil or gas is pumped between two points.

SPM buoy: Floating object anchored in the sea, which is used for loading oil into tankers in the open sea. It can be secured to load oil regardless of the direction of winds or currents and can swing at the mooring to present least resistance to the prevailing conditions.

Fazit: Heute Kaufen!

Wir schätzen, dass sich die Aktie von der derzeitigen Kursbasis aus rasch verdoppeln kann, weshalb wir den Wert neu in unser Musterdepot aufgenommen haben. Unser Kursziel lautet 1 Euro. Kaufen Sie die Aktie bis 0,40 Euro an der Börse Frankfurt. Diese Chance sollten Sie sich nicht entgehen lassen!

Wir arbeiten derzeit an einem ausführlichen Bericht über die Firma, den Sie in den kommenden Tagen erhalten werden. Die nun gemeldeten Geschäftszahlen für die ersten 9 Monate sind deutlich besser ausgefallen als erwartet. Wir werden deshalb unsere bisherigen Schätzungen deutlich anheben müssen und ev. auch unser Kursziel nach oben setzen.

Unternehmen:§

Swiber Holdings Limited

Börse:

Frankfurt

WKN:

A0LC4E

Ticker:

SW7

ISIN:

SG1U13932587

Aktuell:

0,35 Euro

Kaufen bis:

0,40 Euro

Kursziel:

1,00 Euro (+186 %)

Aktueller Aktienkurs:

Comdirect, CortalConsors, DAB bank

Swiber Homepage

Kurzbeschreibung von Swiber

Emissionsprospekt von Swiber

Aktuelle Swiber Nachrichten

Informieren Sie sich jetzt!

2. Musterdepot:

Analystenkonferenz - In 2 Wochen wird es spannend! Links

Wert WKN Stück Kauf aktuell Ziel Potenzial

Asia Power A0HNHK 500.000 0,10 Euro 0,163 Euro 0,30 Euro +84 %

China Fashion A0HNHL 500.000 0,09 Euro 0,113 Euro 0,20 Euro +79 %

Elite A0JK6E 10.000 3,79 Euro 2,74 Euro 7 Euro +155 %

ISDN A0HNHM 30.000 0,19 Euro 0,234 Euro 0,40 Euro +71 %

Natural Cool A0JMEY 200.000 0,135 Euro 0,168 Euro 0,25 Euro +49 %

Net AG 786740 20.000 1,23 Euro 1,35 Euro 2,50 Euro +85 %

Net Mobile 813785 4.000 7,55 Euro 8,00 Euro 12,00 Euro +50 %

Swiber A0LC4E 150.000 0,30 Euro 0,35 Euro 1,00 Euro +186 %

Veränderung seit 27.03.2002: +297,08 %

(2002: +22,60 %, 2003: +35,73 %, 2004: +14,71 %,

2005: +79,50 %, 2006: +15,90 %)

Barmittel: +26.542,81 (7 % des Musterdepot-Wertes)

Stop-Loss-Limits:

Asia Power 0,12 Euro, China Fashion 0,08 Euro, Elite 2,40 Euro, ISDN 0,18 Euro, Natural Cool 0,14 Euro, Net AG 1,10 Euro, Net Mobile 6,50 Euro, Swiber 0,27 Euro.

Musterdepot-Watchlist:

+ Asia Water (WKN A0ER2Z): Baut und betreibt Kläranlagen in China; eine schöne Langfristanlage!

+ Berliner Effekten (WKN 522130): Spekulation auf erfolgreiches IPO von Tradegate und Quirin aufgegangen!

+ GCI Management (WKN 585518): Gute Projekt-Pipeline bietet Chancen

+ Lufthansa (WKN 823212): Sehr günstig bewertete Fluglinie; hoher Ölpreis belastet aber

+ Schaltbau Holding (WKN 717030): 3,50 Euro Gewinn/Aktie in 2007 erwartet

Achtung!

Es wird in den nächsten Wochen Veränderungen im Musterdepot geben. Wir überlegen derzeit bei einigen Aktien eine Musterdepot-Aufnahme bzw. bei anderen eine Erhöhung des Kurszieles. Der Newsletter-Versand dauert einen ganzen Tag lang, weshalb Sie wichtige Infos erst nach Stunden erhalten könnten.

Wenn Sie den Newsletter (kostenfrei) innerhalb der ersten Minuten nach Versand-Start erhalten möchten, drücken Sie auf diesen Link:

Drücken Sie auf diesen Link, um den Newsletter schneller zu bekommen

Eigenkapitalforum 2006 in Frankfurt:

Alljährlich im November findet diese Analystenkonferenz statt, auf der sich über 200 Prime-Standard-Firmen präsentieren. Die von der Deutschen Börse und der KfW organisierte Veranstaltung wird dieses Jahr von 27.11. bis 29.11. abgehalten. Besonders spannend wird die Präsentation von Net AG-Vorstand Dr. Stefan Immes, der am 29.11. um 13:30 Uhr über die aktuelle Entwicklung seines Konzerns und über den Plan einer Aufspaltung in zwei börsennotierte Firmen berichten wird. Wir werden live vor Ort sein und planen einen ausführlichen Bericht.

Zum ersten Mal wir es auch ein China Forum geben, im Rahmen dessen sich asiatische Firmen präsentieren werden. Darunter befinden sich auch Asia Power, Asia Water, China Fashion, ISDN, Natural Cool und Swiber. Wir sind bereits gespannt, wie die anwesenden Fondsmanager auf die hohen Wachstumsraten dieser Firmen reagieren werden! Denn mit dem China-Geschäft sind jährliche Gewinnsteigerungen im zweistelligen Prozentbereich möglich von denen deutsche Aktiengesellschaften nur träumen können. Kaufen Sie jetzt schon Aktien von China Fashion, ISDN und Natural Cool für die wir besonders viel Aufmerksamkeit und deutliche Kursanstiege erwarten!

Berliner Effekten:

Im Rahmen der Erwartungen ist der Geschäftsverlauf beim Berliner Finanzkonzern, wie das Unternehmen per Ad hoc-Mitteilung meldete. So lag der Gewinn der ersten 9 Monate bei 2,3 Mio. Euro. Interessant ist auch, dass per Stichtag 9.11.2006 der 'Net Asset Value' aufgrund der mittlerweile 3 börsennotierten Kernbeteiligungen (Tradegate, Quirin Bank, Ventegis Capital) satte 11,90 Euro je Berliner Effekten-Aktie betragen hat. Zwar ist ein Holdingabschlag der Konzernmutter gerechtfertigt, aber dass man derzeit für 6 Euro Aktien im Wert von 12 Euro bekommt, ist schon recht attraktiv. Sobald es für Nebenwerte wieder mehr Interesse gibt, sollte auch die Berliner Effekten-Aktie wieder etwas laufen.

Erdgas-Zertifikat von ABN-Amro:

In den letzten Wochen haben wir uns ganz schön geärgert. Da hat man ein glückliches Händchen und der Gaspreis explodiert förmlich im Oktober, aber das Gas-Zertifikat steigt lediglich um müde +30 %. Wir haben deshalb eine Anfrage an ABN Amro gestellt und folgende Stellungnahme erhalten. Weiters streichen wir dieses Zertifikat von unserer Watchlist.

Die Abbildung von Open End Zertifikaten auf Rohstoffe, in diesem Fall ABN4L1, erfolgt über die entsprechenden Future-Kontrakte. Diese Kontrakte besitzen eine feste Fälligkeit und stellen ein verpflichtendes Geschäft zwischen zwei Parteien dar - Lieferung und Abnahme. Um eine physische Andienung zu verhindern, muss vor Ende der Laufzeit in einen nachfolgenden Future gerollt werden. Der nachfolgende Future variiert hierbei in der Regel im Preis. So waren in der Vergangenheit die nachfolgenden Futures teurer als der vorherige (Contango Situation). Sind die nachfolgenden Kontrakte billiger spricht man von einer Backwardation. (Hier kann die Partizipationsrate über 100 steigen).

Beim Nymex Natural Gas haben wir eine Extrem-Contango Situation. Dies hatte zur Folge, dass nicht mehr der gesamte Kontrakt gekauft werden konnte, sondern nur ein entsprechender Anteil hieran. Erkennbar ist dies in der Partizipationsrate, welche momentan 35,0967% beträgt. Sie bewegen somit mit einem Zertifikat nur 0,350967 NYMEX Natural Gas Henry Hub Future Kontrakte. Man kann die Partizipationsrate also als eine Art Bezugsverhältnis sehen. Allerdings ist die Partizipationsrate mit jedem Rollover variabel. Sie steigt bei niedrigeren und fällt bei höheren Preisen für Folgekontrakte. Mit anderen Worten geht das Zertifikat aufgrund der Partizipationsrate nicht die kompletten Preisveränderungen des Basiswertes mit.

Ferner ist zu erwähnen, dass viele externe Anbieter lediglich Preise veröffentlichen, die den aktuellen Kassapreis darstellen. Kassamärkte und Terminmärkte stellen zwei unterschiedliche Märkte mit unterschiedlicher Preisstellung dar. Während der Preis am Kassamarkt konstant bleibt oder auch steigt, kann der Preis am Terminmarkt zum Beispiel fallen. Das ist darin zu begründen, weil in Termingeschäften zukünftige Preiserwartungen zu Grunde liegen und dem Kassageschäft die aktuellen. Je nach Marktsituation sowie Erwartungsänderungen passen sich die Preise an. Dies war auch der Fall bei ABN4L1. Hier fiel der Preis des zugrunde gelegten Terminkontraktes und somit auch der Wert des Zertifikats.

Aufgrund dieser Rollproblematiken (die übrigens JEDER Emittent von Rohstoffzertifikaten hat) haben wir einen neuen Index emittiert, der diese Mechanismen ausschaltet.

Hier der Link zu den Erklärungen CONTANGO / BACKWARDATION (Seite 16-19).

Schaltbau:

Der Konzern meldete letzte Woche einen Ausblick auf das Geschäftsjahr 2007. Nach erwarteten 2,50 Euro Gewinn/Aktie im laufenden Geschäftsjahr 2006 soll der Gewinn im kommenden GJ 2007 auf 3,30 bis 3,50 Euro pro Aktie klettern. Für 2008 erwartet die Firma eine Steigerung des Gewinnes um +10 %, was einem Ergebnis von 3,63 bis 3,85 Euro pro Aktie entspricht. Damit verbessert das Unternehmen auch kontinuierlich sein Bilanzbild, in dem derzeit noch ein negatives Eigenkapital auffällt. Es würde uns nicht überraschen, wenn die Aktie bald einmal die 30-Euro-Marke überspringen würde.

________

Alles was ich hier poste, ist eine Satire.

Nichts ist wahr, Alles ist nur eine Geschichte.

Ähnlichkeit mit lebenden oder verstorbenen Personen sind rein zufällig.

Ähnlichkeit mit Tatsachen sind reiner Zufall.

Charts oder andere Meinungen sind keine Kaufempfehlungen.

Alles was ich hier schreibe sind reine Fiktionen.

Ein Bezug aus dieser virtuellen Welt zur realen Welt ist rein zufällig, nie intendiert und unterliegt der Täuschung des Lesers.

Optionen

| Boardmail an "pomerol" |

Wertpapier: Swiber Holdings |

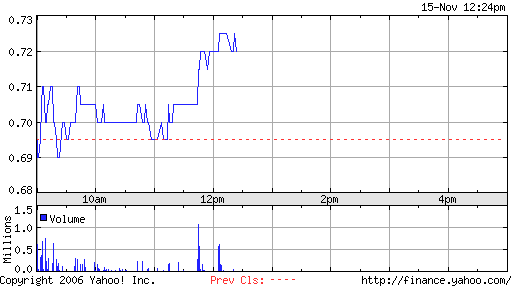

Mich überzeugen die Zahlen. Hab heute noch nachgekauft, da ich auf Grund der weiteren Medien-Promotion mit steigenden Kursen rechne.

Gute Geschäfte

Morgen werden wir die 0,40 er Hürde nehmen, und das alles bei riesigen Voluma.

mfg

S.H.

wenn aber bei uns der umsatz und gewinn um 10% steigen dann steigt der wert der aktie doch auch meist um 10% durchschnittlich. Vorrausgesetzt die erwartungen bleiben so und die Auftragsbücher sind entsprechend gefüllt.

was müsste dann jetzt mit swiber aktien passieren: + 125% oder gar + 250% ???!!!

Somit innerhalb eines Jahres den Gewinn mehr als Verdoppelt.

Auf jedenfall ein Indikator für ein enormes Wachstum des Unternehmens.

Angehängte Grafik:

swiber.png (verkleinert auf 99%)

swiber.png (verkleinert auf 99%)