Morphosys: Substanz beginnt sich durchzusetzen

Um 10:00 findet eine Telefonkonferenz (in engl.Sprache statt), in der der Vorstand der MOR AG über das Finanzergebnis und über die wesentlichen Entwicklungen des ersten Quartals 2007 informieren wird.

Einwahlnummer: +49(0)699897 2634 (Zuhörmodus)

Ca. 2Stunden nach der Konferenz haben Sie die Möglichkeit, ein Audio-Replay der Telefonkonferenz unter www.morphosys.de/telefonkonferenzen abzurufen.

Mitteilung Hugin-News: Morphosys AG

In vergleichbaren Zeitschriften wird von einem etwas höheren KGV ausgegangen. Aber immerhin, man macht Gewinne. Bei anderen Bios ist ja nicht mal klar, ob die sich jemals ein KGV erwirtschaften *ggg*

Focus Money: KGV 2008e 30,1

Wertpapier: KGV 2008e 31,7

EuramS: KGV 2008e 34,2

Euro/Finanzen: KGVe 2008e 32,2

Aktionär: KGVe 2008e 35

Seither kam z.B. die neue Partnerschaft mit Astellas zustande, die sollte für weitere 5 Projekte gut sein und dass MORs Vertriebserfolge künftig gegen 0 gehen, davon gehe ich nicht aus.

Der rest ist Fortschreibung und Erwartung, dass ab und an die Projekte fortschreiten.

Der Wertansatz ist relativ willkürlich, allerdings halte ich das bereits für sehr vorsichtig angesetzt. Wenn z.B. Morphosys jetzt für 200 mio€ sämtliche Meilenstein- und tantiemeansprüche an einen Finanzinvestor verkaufen würde, dann wäre ich extrem sauer.

Die MOR Prognose 2007 research zu Präklinik in blau: MOR hat hierzu keine Angabe gemacht.

Die offiziellen Aussagen sind:

50 aktive Projekte insgesamt

1 bis 3 Klinikstarts

1 Projekt (GPC mit 1D09C3) wird voraussichtlich von P1 in P2 wechseln.

Ich habe eine mittlere Prognose angesetzt: 2 Klinikstarts, also von 2 auf 4 P1 hoch, aber dafür 1 "Abgang" von P1 nach P2. Macht 3 mal P1 am Jahesende.

Aber wie du siehst: Ich gehe von 3 Klinikstarts und auch von etwas mehr Projektstarts. Man wird sehen......

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Morphosys sollte mal wieder in eine Euphoriephase kommen.

Ich will einfach nicht hoffen und glauben, dass Morphosys in Richtung KGV 20 geht.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

ist natürlich eine überzeugende Performance in Form eines upmoves von 15-20 Prozent innerhalb eines relativ kurzen Zeitraums. Das würde mit Sicherheit neue Käuferschichten anlocken und könnte die Aktie dann in der Euphoriephase bis auf 80 Euro treiben.

Entsprechende "good news" könnten der Auslöser dafür sein.

Ein KGV von 50-60 fänd ich auch viel passender für MOR, da Biotech:-)))

GPC Biotech +15,54%

Morphosys +2,08%

Wird sich die Lücke schließen?!

Oder geht das Rennen bei beiden erst noch los?

Auch so kann man den Trend sehen:

Aber im Vergleich zu haussierenden Märkten ist der Anstieg von MOR doch sehr verhalten.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Umsatz steigt

Die Mitarbeiterzahl auch:

Denn MOR braucht laufend neue Mitarbeiter um die vielen profitablen Aufträge abwickeln zu können.

Das einzige was nicht so kräftig steigt, ist dieser angeblich effektive antizipierende Markt für Morphosys

Der Dackel hat Verstopfung und hängt aktuell dem Herrchen weit hinterher. Das ist alles.

Am Donnerstag gibts die Q1 Zahlen. Mal sehen wie die ankommen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Dabei haben wir doch den Grand mit Vieren.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Gruß

nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

MOR_1.png (verkleinert auf 63%)

MOR_1.png (verkleinert auf 63%)

Gewinn 2008e bei um 2€. Die KGVs und die Steigerungsraten darf jeder selbst ausrechnen. Nach der zu erwartenden und absehbaren Entwicklung sinds jetzt schon Schnäppchenkurse, aber manche wollens halt noch billiger.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Gruß

nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Oder ist MOR kein Übernahmekandidat? (Fundamental kenn ich mich mit der Aktie nicht aus)

Danke!

Gruß

nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: MorphoSys AG |

Die partielle Muskellähmung in beiden Hinterbeinen macht ihm einfach zu sehr zu schaffen.

Wann kommt hier endlich ein Medikament raus, das Heilung verspricht?

Vielleicht hilft dem Hündchen ja auch schon eine Therapie.

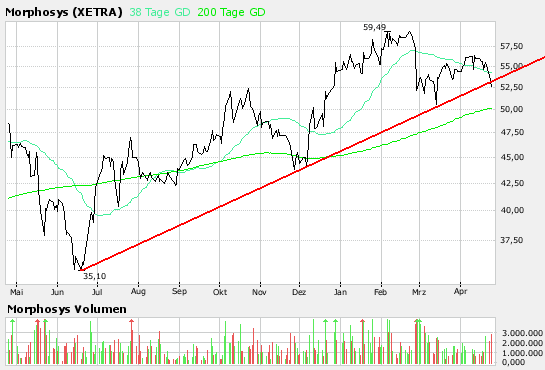

Egal, falls der Kurs tatsächlich die 50Euro Marke nach unten verlassen sollte,

kaufe ich in Tranchen nach :-)))

Angehängte Grafik:

bigchart[1].png (verkleinert auf 93%)

![bigchart[1].png](https://a.onvista.de/forum/attachment.m?aid=94355)

bigchart[1].png (verkleinert auf 93%)

wird.Wer weiß das schon genau? Manchmal kommts mir so vor, als hätte ich mit Mor eine 35jährige Lebensversicherung im Depot. Daran verdient man in den ersten Jahren bekanntlich auch nicht. Weiß der Schinder, was da läuft.

Nachfolgend die Schätzungen der von Dow Jones Newswires befragten Analysten

für das erste Quartal 2007 der MorphoSys AG (in Mio EUR, nach IFRS). Die Zahlen

werden am Donnerstag, 26. April 2007, bekannt gegeben.

===

1. Quartal 2007

Umsatz oper. Erg Rating

Erg nSt

KONSENS(1) 14,7 2,3 2,2

Vorjahr 14,8 4,7 4,9

DZ Bank 14,1 2,6 2,9 Buy

Vontobel 14,7 2,9 2,4 Sector Underperform

WestLB 14,5 2,5 2,5 Buy

Equinet 14,0 1,5 1,0 Kaufen

===

Quelle Vorjahreszahlen: Internetseite des Unternehmens - wie berichtet

(1) Dem Konsens liegt die Schätzung einer weiteren Bank zugrunde, die nicht

namentlich genannt werden möchte.

DJG/ekj/reh

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor12.png (verkleinert auf 93%)

mor12.png (verkleinert auf 93%)