Morphosys: Sichere Gewinne und Milliardenpotential

Die WestLB wird's euch schon beweisen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Ob die WestLB dann einen negativen Gesamtfirmenwert ansetzen würde bei 140 mio cashbestand?

scroll-failure und hoffentlich Analyse und rating eingestellt". Auf solche Deppen kann man wirklich verzichten.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Nur muss die MOR-IR das auch rüberbringen können. Manchmal hab ich das Gefühl, sie sind eben nicht dazu in der Lage bzw. man will sich zu Bewertungsfragen gar nicht äußern. Das hält man möglicherweise für seriöser. Aber mal der eigenen Hausbank einen Wink zu geben, wär ja nicht gleich unseriös.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

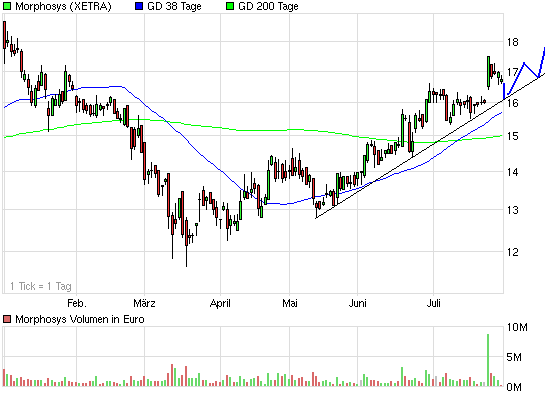

Angehängte Grafik:

chart_halfyear_morphosys.png (verkleinert auf 93%)

chart_halfyear_morphosys.png (verkleinert auf 93%)

Optionen

| Boardmail an "Vermeer" |

Wertpapier: MorphoSys AG |

Die Dienstleistungssparte und ABD serotec haben beide Satt Gewinn und Umsatzplus verbucht.

In eine neue dritte Sparte, die erst in einigen Jahren einen ROI bietet wurde verstärkt investiert. Eine echte Katastrophe wohl.......

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

"MorphoSys sehr schwach nach enttäuschenden Quartalszahlen"

"Bis auf den Umsatz seien die Zahlen schwächer als erwartet ausgefallen, sagte

ein Händler. Vor allem der Nettogewinn und das Ergebnis je Aktie hätten besser

sein können, monierte er."

EPS und KGV is alles was zählt. Und was haben die diversen Analysten 2000 rum für Kursziele rausgehauen, selbst wenn es um ne echte 1-Produkt-Klitsche mit cash für nur noch paar Monate ging... unklar. Naja, Auch die momentane Sichtweise wird sich wieder ändern, ganz sicher.

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Das Martinsrieder Biotech-Unternehmen Morphosys verbuchte im ersten Halbjahr einen Gewinnrückgang. Der Nettogewinn schrumpfte von 6,3 auf 5,0 Millionen Euro. Beim operativen Ergebnis meldete der Konzern einen Verfall von 8,0 auf 6,6 Millionen Euro. Die Konzernumsätze legten um 14 Prozent auf 37,9 Millionen Euro zu.

Der Grund für den Gewinnrückgang liegt an höheren Investitionen in die firmeigene Medikamentenentwicklung. Diese jedoch waren geplant, viele Analysten hatten sich dennoch höhere Gewinne erhofft. Die Commerzbank stufte die Morphosys-Aktie von Kaufen auf Halten zurück.

Morphosys erweiterte die firmeneigene Wirkstoffpipeline auf fünf Entwicklungskandidaten. Die Wirkstoffe befinden sich noch in frühen Phasen der Entwicklung. 7,8 Millionen Euro investierte der Antikörperspezialist in die eigenen Produkte. Insgesamt stiegen die betrieblichen Aufwendungen im Halbjahr um 24 Prozent auf 31,3 Millionen Euro.

Auch wenn der Gewinn zurück geht, um das Unternehmen müssen sich Anleger derzeit keine Sorgen machen. Die Liquidität stieg zur entsprechenden Vorjahresperiode von 137,9 auf 144,1 Millionen Euro. Die Konzernfinanzprognose wurde bestätigt. Ein Konzernumsatz von 80 bis 85 Millionen und ein operativer Gewinn von acht bis elf Millionen Euro sind geplant. Die Investitionen in die eigene Entwicklungspipeline sollen zwischen 18 und 20 Millionen Euro betragen. Im Vorjahr waren es noch 7,7 Millionen Euro.

Die wesentlichen Geschäfte macht Morphosys mit der Entwicklung von Antikörpern für Biotechnologie- und Pharmakonzerne. Mehr als 60 Partner-Programme laufen zur Zeit.

BÖRSE ONLINE bleibt bei seiner Kaufempfehlung. Der verstärkte Fokus auf die eigene Pipeline macht Sinn und erhöht die Attraktivität des Investments. Der Rückgang des Gewinns war somit vorhersehbar. Die Zahl der Partner-Programme wächst stetig. Die Chance auf eine Übernahme ist ebenfalls weiter gegeben. Der Kauf des wie Morphosys auf Antikörper spezialisierten Biotech-Unternehmens Medarex durch Bristol-Myers Squibb um 2,4 Milliarden Dollar zeigt, wie werthaltig Entwickler von Antikörpern sind.

http://www.boerse-online.de/aktien/...inbruch-ergibt-Sinn/510955.html

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Meine überoptimistischen Zahlen sind tatsächlich im Groben bestätigt oder teilweise überboten, so wie z.B. die Pipelineentwicklung:

So sah es noch im März aus:

Bis jetzt nur 60 statt 62 Projekte und auch eines weniger in der Klinik.

MOR macht ml wieder schneller als erwartet, aber KGV-Glotzer sehen "in allen Belangen" enttäuschende Zahlen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

1. Depotgebühren

2. Im Depot fast nur Fonds der Deutschen Bank mit Ausgabeaufschlag und Verwaltungsgebühren

und viele andere missliche "Anlageberatungen", die ich mal als Verkaufsgespräche zu eigenen Produkten werte und nicht als seriöse Beratung.

Wirklich Ahnung von den Firmen haben die Analysten und Anlageberater nicht. Ich hatte dem Kollegen mal ein Paar Fragen zu den Produkten aufgeschrieben, die sie ihm jetzt wieder verkaufen wollen - Es gab nur recht lapidare Antworten mit wenig aussagefähigem Inhalt.

Leider wird der Markt immer mehr von hohlen Meinungen, Gerüchten und Eigeninteressen der Bankhäuser gelenkt.

Werte wie Morphosys scheinen unter diesem Rahmenbedingungen zu leiden.

Auch wenn der Gewinn zurück geht, um das Unternehmen müssen sich Anleger derzeit keine Sorgen machen. Die Liquidität stieg zur entsprechenden Vorjahresperiode von 137,9 auf 144,1 Millionen Euro. Die Konzernfinanzprognose wurde bestätigt.

137,9 war der Stand zum 31.12.09

Im Vorjahresperiodenvergleich hat der cash natürlich stärker zugelegt. Vorjahresstand war 126,4 mio.

Aus dem Q2-Bericht 2008:

Am 30. Juni 2008 verfügte die Gesellschaft darüber hinaus über liquide Mittel und zur Veräußerung

verfügbare Wertpapiere von insgesamt 126,4 Mio. €, verglichen mit dem Stand am Jahresende

2007 von 106,9 Mio. €.

Alles operativer cashgewinn ohne Kapitalmassnahmen.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

"Jeder fünften Firma droht die Pleite

Die Pleitegefahr in der Branche ist immens. Die aktuelle Finanzkrise hat die Situation enorm verschärft. Laut einer Studie der französischen Forschungsgruppe Alcimed ist ein Fünftel der kleineren Biotech-Firmen in Europa wegen des austrocknenden Kapitalflusses von der Insolvenz bedroht.

"Kapitalerhöhungen sind für Biotechfirmen sehr schwierig geworden“, erläutert Biotech-Experte Peter. "Gerade die rein forschenden Unternehmen haben es schwer, sich vor dem Hintergrund der Finanzkrise Kapital zu beschaffen."

Risiko streuen!

Wegen des hohen Risikos von Biotech-Aktien raten Experten von Einzelinvestments ab und empfehlen Fonds, die breit diversifizieren. Auch eine Beteiligungsgesellschaft wie BB Biotech bietet eine starke Streuung, das Unternehmen setzt auf etwa 20 Firmen der Branche. "

http://www.boerse.ard.de/content.jsp?key=dokument_350118

Mmh, am Ende der Geschicht ist immer die Moral: Bürger, kauft Fonds.

Aber vor dem Hintergrund ist es nur durch mangelnde Koordination in der Redaktion zu erklären, wenn sie gleichzeitig in einem anderen Artikel des Tages die Überschrift texten: "Morphosys verdient zu wenig".

Beides gleichzeitig auf derselben Webseite, schon seltsam...

Optionen

| Boardmail an "Vermeer" |

Wertpapier: MorphoSys AG |

Man kann hier durchaus plötzlich mit news rechnen.

Noch hält das gap und bald kommen die Amis.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

Optionen

| Boardmail an "Vermeer" |

Wertpapier: MorphoSys AG |

29.07.2009 - Ergebnisse des 2. Quartals 2009

Manuskript der Telefonkonferenz (Übersetzung) (PDF, 40 KB)

Natürlich noch ohne Frage-Antwortteil.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Gruß tom68

Wir empfehlen deshalb einen PUT zu kaufen. Auf längere Sicht sehen wir den Kurs für Analysten bei einem Kurs von 0815

Schönen Feierabend @ Alle

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Wenn sich das Spiel der letzten Jahre wiederholt, sollte das unter 14 sein. Wenn die Menschen Bilanzen lesen, bevor sie kaufen, sollte das schon jetzt unter 16 sein - hm, bin gespannt.