ADAP: Adaptimmune - Transforming T-Cell therapy

Seite 1 von 76 Neuester Beitrag: 12.06.24 12:07 | ||||

| Eröffnet am: | 09.05.15 11:08 | von: iTechDachs | Anzahl Beiträge: | 2.878 |

| Neuester Beitrag: | 12.06.24 12:07 | von: iTechDachs | Leser gesamt: | 672.471 |

| Forum: | Börse | Leser heute: | 31 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 74 | 75 | 76 76 > | ||||

"We are a clinical-stage biopharmaceutical company focused on novel cancer immunotherapy products. We utilize the body’s own machinery – the T cell – to target and destroy cancer cells by increasing the affinity of naturally occurring T cell receptors (TCRs). Our lead program, utilizing our NY-ESO TCR therapeutic, has generally been well tolerated in Phase 1/2 trials in solid tumors and in hematologic cancer types and we have seen responses and preliminary evidence of tumor reduction in patients with highly refractory cancers. We continue to build a pipeline of TCR therapeutic candidates targeting a number of additional cancer targets, including our MAGE-A10 therapy in relation to which we expect to file an IND in 2015."

Britisches Understatement, dem deutschem Hochmut mit US-Wagnis entwachsen

- meines Erachtens ein "Underpromise"-Langfristinvest mit vielen Chancen zu Kurzfristgewinnen durch "Overdelivery".

weiteres unter www.adaptimmune.com

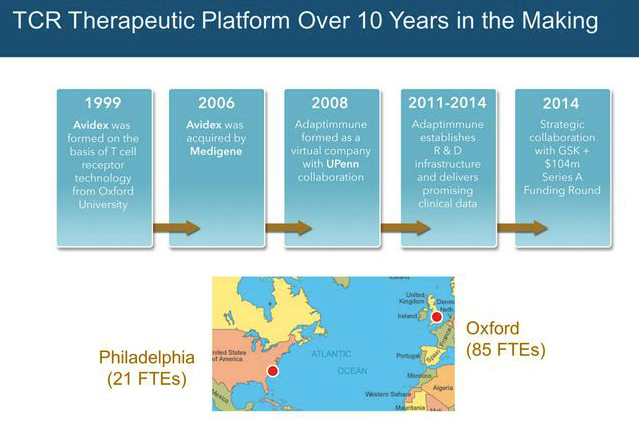

Angehängte Grafik:

adap-history-2015.png (verkleinert auf 79%)

adap-history-2015.png (verkleinert auf 79%)

Nach dem Abschluss der H&N Proof-of-concept Studie (geplant 2027) hat Galapagos die Optionen Uza-cel für :

- eine Indikation (was dann H&N wäre)

- zwei Indikationen (was vermutlich Blasenkrebs wäre)

- alle Indikationen (was dann Eierstock-Krebs einschliessen würde)

zu lizenzieren. Die Lizenz gilt dann immer für die Herstellung via der Galapagos Verfahren, während Affimed bis 2028 bereits die Zulassung für das eigene Verfahren haben will.

Interessant auch, dass man schon länger mit Galapagos aber auch anderen Interessenten in Kontakt war und nun gemeinsam dieses Model der Verpartnerung gefunden hat. Und die Aussage, dass man für all die Möglichkeiten nicht ohne Partner auskommen wird. Also warten wir mal wer der nächste ist oder ob einer der Kandidaten alles übernimmt.

Aktuelle, 3-teilige Serie von Fierce

1.

https://www.fiercebiotech.com/biotech/...apies?itm_source=parsely-api

2.

https://www.fiercebiotech.com/biotech/...e-leaves-unmet-need-oncology

3.

https://www.fiercebiotech.com/biotech/...-cell-therapies-flying-shelf

-

Und nicht BLUEbird vergessen, die trotz 3 Zulassungen gewissermaßen zerschellt sind und nur schwer wieder auf die Beine kommen.

Marktkapi von ADAP fast 3x so hoch

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

“Overall, we view the deal as a major positive, as most importantly in our view, not only does it remove a near-term financing overhang, but it also secures the necessary funding to ensure a proper launch of lead asset afami-cel in synovial sarcoma (SS), which we expect later this year,” Mizuho’s Graig Suvannavejh, Ph.D., wrote in a Friday morning note..."

https://www.fiercebiotech.com/biotech/...therapy-665m-biobucks-collab

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Bin sehr positiv gestimmt das wir hier noch Richtung 2 Euro demnächst wandern.

Unterbewertung müssen öfters auch erst "entdeckt" werden von der breiten Masse

Adaptimmune hat mit der neuen Galapagos Partnerschaft in den letzten 6 Monaten über eine Viertel Milliarde an Finanzmitteln hereingebracht und dies mit minimaler Verwässerung für Altaktionäre. Das ist praktisch die gesamte Marktkapitalisierung. Vielleicht sollten sie sich selber kaufen und dann als Privatfirma die zukünftigen Gewinne einfangen.

Wenn der Markteintritt in Europa erfolgt später, UK etc. kann man mit einer ähnlichen Summe rechnen.

Wenn man, das würde ich mal behaupten auch in Asien die innovativen Therapien an den Start bringt, dann sind doch Milliardenumsätze garantiert.

Bitte berichtigt mich

Eine Ausweitung nach UK geht vermutlich schnell - nach Europa könnte es schon komplizierter werden, wegen der vielen individuellen Abrechnungsmodalitäten. Hier könnte ich mir eher eine weitere Verpartnerung dieser Region z.B. an Galapagos vorstellen.

Die Zuflüsse im Cash im letzten halben Jahr gibt der CEO mit etwas über einer halben Milliarde an - wobei einiges dem 125m Finanzierungsvertrag mit Hercules und 30m als ATM Verwässerung darin enthalten sind: also in etwa die Summe der aktuellen Marktkapitalisierung. Details im nächsten Quartalsbericht.

Wie ist Eure Mission, mit schmackhaftem Köder anlocken um dann selbst beim Hoch zu verkaufen?

Meine Meinung

vor August - also eventuell Zulassung geht da nicht viel. Bis dahin so kleine Zocker drin, die Amis sind ja auch schon wach :)

- Immatics bekommt langsam Fahrt, da sie neben Immunocore die ersten mit einem PRAME TCR in der Klinik waren und im zweiten Anlauf jetzt sehr gute, dauerhafte Daten vorlegen konnten, die auf den ersten Blick denen von Immunocore überlegen zu sein scheinen

- Regeneron ist mit dem Medigene MAGE-A4 TCR, den sie von 2 Seventy übernommen haben - noch nicht sehr weit gekommen

-- und mit jetzt 80% ORR in H&N Krebs hat Adaptimmune wohl nicht nur Galapagos überzeugt

oder wen meinst Du?

Vorsicht mit solchen Unterstellungen. Gerade als Neuling solltest du dich etwas zurückhalten. Oder selber mal was konstruktives beitragen.

Gerade hier -und in den anderen Biotech-Threads- werden sehr sachlich Informationen und Meinungen zum Thema ausgetauscht.

Beteilige dich daran oder zieh weiter

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Sachlichkeit von dir wäre ja schön...

Du kannst mir wohl kaum fehlende Sachlichkeit hier oder bei MDG vorwerfen..

Schneist hier rein und greifst die Schreiber an... Schreib deine Meinung zum Unternehmen oder zum Kurs und gut ist*s

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |