M.A.X.-Holding 658090 Super Zahlen

Seite 2 von 4 Neuester Beitrag: 14.08.07 10:19 | ||||

| Eröffnet am: | 07.04.04 09:04 | von: redurex | Anzahl Beiträge: | 77 |

| Neuester Beitrag: | 14.08.07 10:19 | von: Börsentauche. | Leser gesamt: | 35.343 |

| Forum: | Hot-Stocks | Leser heute: | 5 | |

| Bewertet mit: | ||||

| Seite: < 1 | | 3 | 4 > | ||||

Ich glaube heute morgen wollte jemand 14.000 Stk. bei 3,60€ kaufen.

Krautrock

bei 3,55€ immerhin 10.000 Stk.

Damit bilden die 3,55€ ne gute Absicherung.

Nach oben liegen alle Stückzahlen im Rahmen bei bis zu 3.000 Stk. bis 3,93€

Optionen

| Boardmail an "daenholmer" |

Wertpapier: MAX Automation SE |

Ich hoffe mal, dass wir dann die Konsolidierungszone verlassen können und nicht wieder zurückkommen.

SL bei 3,40€, darunter darf es jetzt nicht mehr gehen.

Optionen

| Boardmail an "daenholmer" |

Wertpapier: MAX Automation SE |

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: MAX Automation SE |

772 1 3,79 3,84 2 2.946

2.200 2 3,77 3,85 2 3.950

200 1 3,75 3,88 1 3.800

2.000 1 3,71 3,90 4 8.800

4.400 3 3,70 3,93 2 2.160

1.000 1 3,67 3,95 1 1.000

550 1 3,65 4,00 2 5.050

1.400 1 3,61 4,05 1 2.000

4.102 4 3,60 4,18 1 575

1.000 1 3,55 4,25 1 5.000

danach gehts dann bei 4,77 weiter. Da stehen dann net mehr viele Verkaufsorders im Weg. D.h. über 4€ können wir mit nem richtig starkem Schub rechnen (sollten wir die brechen.

Insgesamt ist jedoch ein Starkes Übergewicht der Verkaufsorders im Markt, da wird es schwer!

Optionen

| Boardmail an "daenholmer" |

Wertpapier: MAX Automation SE |

Optionen

| Boardmail an "daenholmer" |

Wertpapier: MAX Automation SE |

ots.CorporateNews: M.A.X. Automation AG / Fondsgesellschaft DWS erhöht ...

Düsseldorf (ots) -

Werbung

- Tochtergesellschaft der Deutsche Bank AG vergrößert Beteiligung

auf 7,39 %

Die Fondsgesellschaft DWS Investment GmbH, eine Tochter der Deutsche Bank AG, hat der M.A.X. Automation AG mitgeteilt, dass sie die Schwelle von 5 % der Stimmrechte an der M.A.X. Automation AG überschritten hat und nunmehr einen Stimmrechtsanteil von 7,39 %

hält.

Größter Einzelaktionär der M.A.X. Automation AG ist weiterhin die Beteiligungsgesellschaft FORTAS AG, die rund 22 % des Grundkapitals hält.

Bernd Priske, Vorstandsmitglied der M.A.X. Automation AG: "Bereits seit einiger Zeit zeichnet sich ein verstärktes Interesse von institutionellen Investoren an der M.A.X. Automation AG ab. Damit honoriert der Kapitalmarkt die aktuelle strategische Fokussierung der internationalen Beteiligungsgruppe auf die wachstumsstarken Marktbereiche Umwelt und Industrieautomation."

Die M.A.X. Automation AG (WKN: 658090/ISIN: DE 0006580905),Düsseldorf, ist eine international agierende Beteiligungsgruppe mit den beiden Segmenten Automation von Fertigungsprozessen und Maschinen-Anlagenbau. Im Kernsegment Automation von Fertigungsprozessen liegt der Fokus vor allem auf den Bereichen Umwelt und Industrieautomation. M.A.X. Automation bietet in diesen Bereichen technologisch hochwertige Produkte und Leistungen sowohl für den auftragsbezogenen Sondermaschinenbau als auch für Standardanlagen. Im Segment Maschinen-Anlagenbau sind verschiedene technologische Spezialgebiete wie Fördersysteme, Behältertechnik und Trinkwassersysteme sowie Systemlösungen für Schüttguttechnik gebündelt

Originaltext: M.A.X. Automation AG Digitale Pressemappe: http://presseportal.de/story.htx?firmaid=63658 Pressemappe via RSS : feed://presseportal.de/rss/pm_63658.rss2 ISIN: DE0006580905

Pressekontakt: Frank Elsner / Jens Heinen Frank Elsner Kommunikation für Unternehmen GmbH Tel.: +49 - 5404 - 91 92 0 Fax: +49 - 5404 - 91 92 29

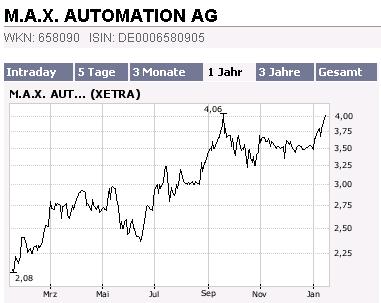

Charttechnisch wäre das absolut Klasse, ein neues All-Time-High bei gleichzeitig explodierendem Volumen. JA JA, die kleinen Werte gehen halt immer richtig ab, wenn erstmal Interesse bei den großen Marktteilnehmern geweckt wurde!

Optionen

| Boardmail an "daenholmer" |

Wertpapier: MAX Automation SE |

derezit noch immer von einem KGV unter 10. Und das t r o t z

dieses Charts ...

Angehängte Grafik:

c.jpg

c.jpg

Noch besser sieht ja das PEG aus. Nach meiner Schätzung sollte das ca. 0,35 betragen. Also auch bei nem KGV von mittlerweile 10 in 2007 super günstig.

Kann Dir also nur absolut Recht geben!

Optionen

| Boardmail an "daenholmer" |

Wertpapier: MAX Automation SE |

Optionen

| Boardmail an "daenholmer" |

Wertpapier: MAX Automation SE |

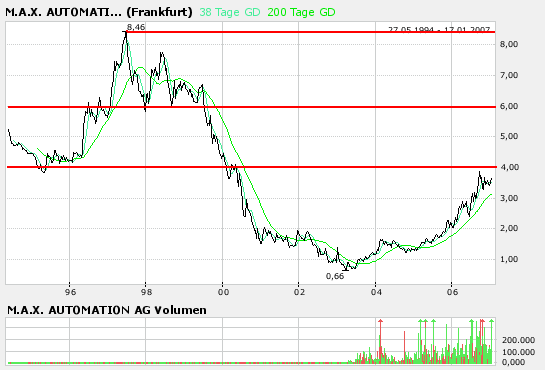

Aus dem Vergangenen Kursverlauf lassen sich 3 Wiederstandszonen ausmachen:

a) bei 4€ aus 1995 aktuell gebrochen

b) bei 6€ aus 96-99 als erste zu brechende Marke

c) bei 8,50€ die alten Tops

Wenn man sich diese Marken aus charttechnischer Sicht mal vor Augen hält, wird das Potential der Aktie erst so richtig klar. Fundamental sehe ich auch bis zur obersten Marke für 2007 bei den avisierten Gewinnen kein Problem. Auch dann wäre von einer teuren Aktie bei weiter robuster Konjunktur hhier nichts zu sehen. Der für mich faire Wert und damit Ausstiegsmarke wäre erst bei 12€. Da dies jedoch für meine Bewertung in 2007 gilt, muss das Bewertungsniveau Ende des Jahres wieder gecheckt werden. Bei weiterem Wachstum ist dann wohl auch ein noch höherer Wert vorstellbar. Bis dahin ist jedoch noch etwas Zeit.

Optionen

| Boardmail an "daenholmer" |

Wertpapier: MAX Automation SE |

Angehängte Grafik:

M.bmp

M.bmp

Aufträge für 2007 schon jetzt höher als der geplante Umsatz des Gesamtjahres. Und da kann ja noch einiges kommen. Produktionskapazitäten sollen ausgeweitet werden. Da muss man dann sehen, wie schnell sich die Investitionskosten wieder amortisieren.

Für eine Neugründung in 2006 nicht schlecht. Da scheint viel Nachfrage zu bestehen.

Bei der Tochter Vecoplan hat man ja auch vor kurzem erst von einer 40%tigen Auftragssteigerung gesprochen. Es soll eine im deutlich zweistelligen Bereich liegende U- und G-Steigerung geben. Diese 100%-Beteiligung bringt es immerhin auf über 30% des Gesamtumsatzes der M.A.X.

Ich glaube ich, dass ich mit der Überprüfung meiner Bewertung gar nicht mehr bis zum Jahresende warten kann. Wenn man das mal alles hochrechnet!!!

Optionen

| Boardmail an "daenholmer" |

Wertpapier: MAX Automation SE |

das Papier.

Herr Klahr sollte es doch wissen, hätte er 2 Wochen gewartet wären es über 13 Mio. gewesen.

2,4 Mio in 2 Wochen,... was Herr Klahr wohl denke?

Oder ist es in den Summen Ebenen einfach egal?

Würde mich mal interessieren.

05.01.2007 658090 M.A.X. Automation AG Reinhard Klahr AR V 1.500.000 3,60 5.400.000

05.01.2007 658090 M.A.X. Automation AG Renate Kroj-Klahr S V 1.500.000 3,60 5.400.000

Die von uns mehrfach empfohlene M.A.X. Automation AG (DE0006580905), erstmals im Jahr 2004 bei Kursen zu 1,50 Euro, hat zwei Zuchtperlen im Portfolio, die der breiten Masse an der Börse noch gar nicht aufgefallen sind. Das Unternehmen unterteilt die Beteiligungen in die Segmente Umwelt und Industrieautomation. Im Bereich Umwelt schlummert beispielsweise die Vecoplan, ein technischer Anbieter zur Aufbereitung von Müll und sonstigen Wertstoffen. Das Unternehmen soll im letzten Jahr gut 80 Millionen Euro umgesetzt haben. In diesem Jahr dürfte die Gesellschaft zwischen 90 und 100 Millionen Euro umsetzen und mit einer EBIT-Marge von fast zehn Prozent hochprofitabel wirtschaften. „Das Geschäft bei Vecoplan boomt regelrecht. Der Auftragseingang entwickelt sich sehr dynamisch“,, sagt uns Vorstandsmitglied Bernd Priske im Hintergrundgespräch. Vecoplan ist locker mit einem einfachen Umsatz zu bewerten. Das bedeutet, dass der Anteil von 100 Prozent an Vecoplan den derzeitigen Börsenwert der Muttergesellschaft von 100 Millionen Euro komplett abdeckt.

Ganz umsonst obendrauf bekommen die Anteilseigner der Düsseldorfer noch eine zweite Zuchtperle. Hierbei handelt es sich um die EnerCess GmbH, die im Marktsegment Umwelttechnik als Hersteller von Biogas-Anlagen mit innovativer Automations- und Steuerungstechnik operiert. Die aus der Insolvenz gegründete Gesellschaft wurde im letzten Jahr für schlappe 300.000 Euro kapitalisiert und ist heute mit Sicherheit ein Vielfaches davon wert. Priske erwartet bei EnerCess in 2007 einen Umsatz von mindestens zehn Millionen Euro bei schwarzen Zahlen. „Wenn ich mir die heutigen Bewertungen von Schmack Biogas oder Biogas Nord an der Börse anschaue, dann haben wir in der Tat noch ein enormes Potenzial“, so Priske. Ein IPO von Vecoplan und EnerCess ist zumindest für dieses Jahr nicht geplant, erläutert der Vorstand. „Wir haben keinen Druck und benötigen derzeit keinen Börsengang zur Finanzierung der beiden Gesellschaften. Zu einem späteren Zeitpunkt schließen wir aber auch ein IPO nicht aus. Dies Option behalten wir uns offen“.

Neben den beiden Firmen im Bereich Umwelt kommen noch die Gesellschaften aus dem Segment der Industrieautomation hinzu. „Die Unternehmen aus der Industrieautomation entwickeln sich ebenfalls sehr erfreulich. Wir wollen in dieser Sparte mit zehn Prozent pro Jahr wachsen und operativ mit Margen von zehn Prozent arbeiten“, sagt Priske. Ziel ist zudem weiter extern zu wachsen. „Wir halten Ausschau nach Zukäufen in beiden Segmenten. Dabei können es kleinere Arrondierungen sein, aber auch Zukäufe im Umfang von 40 bis 60 Millionen Euro Umsatz“, sagt der Vorstand.

Im vergangenen Jahr hat das Unternehmen die eigenen Ziele bei Umsatz und Gewinn mindestens erreicht. Der Umsatz wird bei über 175 Millionen Euro liegen, das EBIT bei 13 Millionen Euro und der Nettogewinn bei mindestens sieben Millionen Euro. Im laufenden Jahr rechnen wir mit Einnahmen von 190 bis 200 Millionen Euro, einem EBIT von 15 Millionen Euro und einem Nettogewinn von neun Millionen Euro. Mit einem KGV von zwölf für 2007 und vor allem vor dem Hintergrund der Beteiligungen an Vecoplan und EnerCess ist die Aktie weiter kaufenswert. Unser Kursziel von 4,50 Euro erhöhen wir auf 5,50 Euro bis Ende diesen Jahres.

Viele Grüße

www.tradecentre.de

Volker Glaser vom TradeCentre Börsenbrief erstellt exklusive Aktien-Analysen.

Gruß Hardy Hard

DGAP-Adhoc: M.A.X. Automation AG (deutsch)

M.A.X. Automation AG: M.A.X. Automation übertrifft 2006 Umsatz- und Ertragsziele

M.A.X. Automation AG / Vorläufiges Ergebnis

05.02.2007

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Düsseldorf, 5. Februar 2007 - Die M.A.X. Automation AG hat nach vorläufigen Berechnungen im Geschäftsjahr 2006 einen Konzernumsatz von rund 180 Mio. Euro erzielt und damit den Vorjahreswert von 156,9 Mio. Euro um ca. 15 % übertroffen. Der Konzernumsatz lag damit über dem im Oktober kommunizierten Zielwert von etwa 175 Mio. Euro. Der Konzernüberschuss vor Anteilen dritter Gesellschafter konnte von 5,6 Mio. Euro im Vorjahr um mehr als 40 % auf mindestens 8 Mio. Euro und damit deutlich überproportional zum Umsatz gesteigert werden. Auch der Überschuss lag über der im Oktober abgegebenen Prognose von mindestens 7 Mio. Euro. Der kumulierte Auftragseingang der Automatisierungsgruppe erreichte im Jahr 2006 ca. 220 Mio. Euro, ein Zuwachs um rund 31 % gegenüber dem Vorjahreswert von 167,7 Mio. Euro.

Auf Basis der sehr guten Auftragssituation, insbesondere im dynamisch wachsenden Bereich Umwelt mit der neuen Aktivität Biogasanlagen, rechnet der Vorstand im Geschäftsjahr 2007 mit einem Anstieg des Konzernumsatzes auf mehr als 200 Mio. Euro und mit einer weiteren Verbesserung des Konzernüberschusses.

Kontakt: M.A.X. Automation AG, Königsallee 30, D-40212 Düsseldorf Tel.: +49-211-90 99 1 - 0

DGAP 05.02.2007

--------------------------------------------------

Sprache: Deutsch Emittent: M.A.X. Automation AG Königsallee 30 40212 Düsseldorf Deutschland Telefon: +49 (0)211 90991-0 Fax: +49 (0)211 90991-11 E-mail: info@maxautomation.de WWW: www.maxautomation.de ISIN: DE0006580905 WKN: 658090 Indizes: Börsen: Geregelter Markt in Frankfurt (General Standard); Freiverkehr in Berlin-Bremen, Stuttgart, München, Hamburg, Düsseldorf

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

M.A.X. Automation AG Inhaber-Aktien o.N. 4,68 +6,61% XETRA

Hot Stocks Europe - M.A.X. Automation dabei bleiben

10:44 12.02.07

Endingen (aktiencheck.de AG) - Die Experten von "Hot Stocks Europe" empfehlen bei der Aktie von M.A.X. Automation (ISIN DE0006580905/ WKN 658090) nach wie vor dabei zu bleiben.

Für M.A.X. Holding sei es nach dem überzeugenden Geschäftsbericht des letzten Jahres auf ein neues 7-Jahres-Hoch nach oben gegangen. Der Konzern habe nach vorläufigen Berechnungen für 2006 bekannt gegeben, dass sich der Umsatz um 15% auf EUR 180 Mio. erhöht habe und habe damit die eigentlich geplanten EUR 175 Mio. deutlich hinter sich lassen können. Der Nettogewinn habe gar um über 40% auf mindestens EUR 8 Mio. erhöht werden können und habe damit auch die erst im Oktober abgegebene Prognose von EUR 7 Mio. deutlich übertroffen.

Der Auftrageingang sei im Vergleich zum Vorjahr um über 31% auf EUR 220 Mio. gestiegen. Wegen des starken Auftragsbestandes, vor allem im dynamisch wachsenden Bereich Umwelt mit der neuen Aktivität Biogasanlagen, erwarte das Management von M.A.X. Holding in 2007 ein weiteres Wachstum auf Umsätze von über EUR 200 Mio. bei einer weiteren Verbesserung des Nettogewinns. Hier sei die Party trotz dreistelliger Kursgewinne seit der Erstempfehlung der Experten noch lange nicht vorbei.

Die Anleger sollten die Stopp-Kurse konsequent nachziehen und nach Meinung der Experten von "Hot Stocks Europe" weiterhin dabei bleiben. Das Kursziel sehe man bei 6,50 Euro. (Ausgabe 3 vom 12.02.2007) (12.02.2007/ac/a/nw)

Quelle: aktiencheck.de

Aktiv zu verkaufen, auch bei 5€, ist jedoch der größte Fehler, den man bei M.A.X. machen kann. Wie schon mehrfach vorher erwähnt ist noch viel Luft bei tollem Momentum.

Optionen

| Boardmail an "daenholmer" |

Wertpapier: MAX Automation SE |

Bis 6€ kanns noch so weitergehen. siehe #40

Optionen

| Boardmail an "daenholmer" |

Wertpapier: MAX Automation SE |

Eine alte Börsenweißheit besagt ja, was schnell nach oben schießt fällt auch wieder schnell, so hab ich mal meine Stoppkurse dementsprechend angepasst. Aber von mir aus, kann es gerne noch ein gutes Stück weiter nach oben gehen.

Ein paar Hintergrundinfos für den rassanten Anstieg wären nätürlich mal interresant.

Gruß HH