QSC wo gehts hin ??? o. T.

Seite 1 von 8 Neuester Beitrag: 01.09.23 10:21 | ||||

| Eröffnet am: | 31.08.04 15:37 | von: Hans Eichel | Anzahl Beiträge: | 178 |

| Neuester Beitrag: | 01.09.23 10:21 | von: wivire9070 | Leser gesamt: | 52.800 |

| Forum: | Börse | Leser heute: | 21 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 | 6 | 7 | 8 8 > | ||||

kz bis ende 2004 5€+ x .

is allerdings nur meine persönliche meinung....

mfg

baerchen

Ich denke 4 € in den nächsten 7 Tagen ???

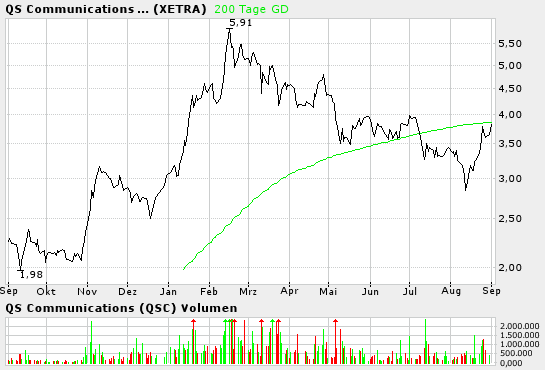

Angehängte Grafik:

qsc200.png (verkleinert auf 93%)

qsc200.png (verkleinert auf 93%)

Waleshark.

Es läuft ohne Fundamentaldaten, es ist Phantasie drin, völlig gegen den Trend.

Wobei bei QSC..... ist in den letzten schon gut gelaufen.

Lass uns hoffen !!!

MARKT/QSC nach Ausbruch aus Abwärtskanal spürbar gesucht

MARKT/QSC nach Ausbruch aus Abwärtskanal spürbar gesucht

QSC sind am Dienstagnachmittag weiter spürbar gesucht. Die Umsätze seien

gut, sagt ein Händler. Nach dem Ausbruch aus dem Abwärtstrend seit Februar

dieses Jahres habe die Aktie kurz konsolidiert. Aktuell sei sie nun dabei,

auch diese Konsolidierung nach oben zu verlassen. Sollte das Wochenhoch bei

rund 3,82 EUR übersprungen werden, sei der Weg frei bis zu den starken

Widerständen bei 4,00 und 4,20 EUR. Kurs +3,8% auf 3,79 EUR.

+++ Michael Otto Denzin

Dow Jones Newswires/31.8.2004/mod/ll

Waleshark.

Ein halbes Jahr nach der Tec-Dax-Aufnahme zündet die QSC-Aktie wieder den Turbo für höhere Kurse. An beste New-Economy-Zeiten erinnert die Langfristprognose des Anbieters von Breitband-Netzwerklösungen QSC. Im Jahre 2007 sollen bei einer halben Milliarde Euro Umsatz rund 30% als Gewinn vor Zinsen, Steuern und Abschreibungen hängen bleiben. Zum Vergleich: Im ersten Halbjahr 2004 gingen Erlöse von nur 67,8 Mio Euro durch die Bücher. Das Ebitda viel mit 0,3 Mio Euro äußerst mager aus. Aus eigener Kraft seien 20 - 30% Wachstum pro Jahr drin, meint QSC-Finanzvorstand Markus Metyas, wobei "die untere Grenze eher pessimistisch ist". Den Rest sollen Übernahmen beisteuern. Als Zielobjekte sind "Netzbetreiber mit attraktivem Firmenkundenbstand" und "Systemintegratoren mit eigener Software-Entwicklung" im Visier. Das enorme Gewinnpotential offenbart der Blick auf das QSC-Geschäftsmodell. So birgt zum einen das gut ausgebaute, mittlerweile 60 Städte umfassende Breitbandnetz der Kölner einen enormen Gewinnhebel: Da es nicht ausgelastet ist, steigen die Kosten bei höherem Netzverkehr nicht automatisch an. Im ersten Halbjahr sanken sie sogar - trotz des Umsatzanstiegs um 26%. Ein weiterer Turbo für den Profit ist die Ausweitugn des Geschäfts auf Dienstleistungen für andere Netzbetreiber. Bei relativ geringen Anfangsinvestitionen sorgt das Carrier-Geschäft für eine bessere Netzauslastung und hohe Margen. Dem eersten Kunden AOL-Deutschland sollen laut Metyas weitere folgen. Der dritte, aber kleinste Gewinnhebel sind künftig sinkende Abschreibungen. Das QSC-Management hat in der Vegangenheit gezeigt, dass es seine Versprechungen halten kann. Doch selbst wenn das Wachstum etwas schwächer ausfallen sollte als prognostiziert, hat die QSC-Aktie trotz des jüngsten Kursschubs noch Potential nach oben.

Wertung: kaufen

Ziel: 5 Euro

Grüße vom Waleshark

Die Geschäftsleitung habe in der vergangenen Woche endgültige Zahlen für das abgelaufene zweite Quartal 2004 veröffentlicht.

Demnach habe die Gesellschaft in diesem Zeitraum die Umsatzerlöse im Vergleich zur entsprechenden Vorjahresperiode um 25,8% auf 35,6 Millionen Euro steigern können. Dabei habe sich der Umsatz mit Geschäftskunden überproportional um 33% auf 19,6 Millionen Euro verbessert. Der Bruttogewinn habe sich aufgrund nur leicht erhöhter Netzwerkaufwendungen von 1,6 Millionen Euro auf 8,1 Millionen Euro mehr als verfünffacht. Das EBITDA habe sich dabei um 7,5 Millionen Euro auf 0,3 Millionen Euro verbessert. Der Nachsteuerverlust habe sich im abgelaufenen Quartal schließlich von 15,2 Millionen Euro auf 5,5 Millionen Euro reduziert.

Anzeige

Zudem sei im zweiten Quartal 2004 erstmals ein mit 0,3 Millionen Euro positiver Free Cash-Flow erzielt worden. Hierdurch habe sich der Bestand an liquiden Mitteln auf 39,1 Millionen Euro erhöht.

Die vorgelegten Zahlen hätten leicht über den Erwartungen der Analysten von AC Research gelegen. Gleichzeitig habe das Management der Gesellschaft die Planzahlen für das laufende Geschäftsjahr bekräftigt. Demnach werde mit einem Umsatzanstieg von mindestens 20% auf 138 Millionen Euro und einem nachhaltigen EBITDA-Gewinn gerechnet. Auf Basis der guten Halbjahreszahlen erscheine diese Zielsetzung gut erreichbar.

Beim derzeitigen Aktienkurs von 3,75 Euro erreiche die Gesellschaft eine Marktkapitalisierung von gut 390 Millionen Euro. Operativ befinde sich das Unternehmen weiterhin auf einem guten Weg. In diesem Zusammenhang erscheine bei einer weiterhin positiven Marktentwicklung bereits im kommenden Geschäftsjahr der Break-Even auch auf Basis des Nachsteuerergebnisses erreichbar. Gleichzeitig seien diese positiven Aussichten beim aktuellen Aktienkurs nach Ansicht der Analysten von AC Research allerdings bereits ausreichend im Aktienkurs eskomptiert.

Die Analysten von AC Research empfehlen weiterhin, die Aktien der QSC AG zu halten.

Naja, es sind Ami-Wahlen, der 11.9., ich denke danach wird es besser aussehen.

Der Wert hält sich aber im Vergleich gut, das sehe ich genauso.

Wir warten ab ! Schönes Wochenende .....

Waleshark.

Aggressiven Tradern raten die Experten von "Hot Stocks Europe" die Tradinggewinne in der QSC-Aktie (ISIN DE0005137004/ WKN 513700) mitzunehmen. Auf mittel- bis langfristige Sicht sollten jedoch noch höhere Kurse möglich sein.

In der letzten Ausgabe von "Hot Stocks Europe" hätten die Experten die QSC-Aktie bei Kursen um 2,80 Euro zum Kauf empfohlen, bevor es in den Folgetagen bis aus knapp 4 Euro ging. Anleger, die der Empfehlung gefolgt seien hätten binnen weniger Tage 30 Bis 40% Kursgewinn machen können.

Das Unternehmen habe im 2. Quartal des aktuellen Geschäftsjahres seinen Wachstumskurs fortsetzen können. So hätten die Umsätze im Vergleich zum Vorjahr um 26% auf 35,6 Mio. Euro zulegen können. Der Bruttogewinn habe sich von 1,6 auf 8,1 Mio. Euro sogar verfünffacht. Schon einen Monat eher als erwartet habe der Breitband-Internetanbieter einen positiven Free Cash Flow erzielen können. Dadurch habe sich der Barbestand auf 39,1 Mio. Euro erhöht. Das QSC-Management habe die Prognosen für das Gesamtjahr noch einmal bestätigt und peile weiterhin ein Umsatzwachstum von mind. 20% sowie einen nachhaltigen EBITDA-Gewinn an.

Die Experten von "Hot Stocks Europe" empfehlen aggressiven Tradern den raschen Tradinggewinn von bis zu 40% mitzunehmen, da der QSC-Aktie in der Widerstandszone bei 4 Euro etwas die Luft ausging. Doch auf mittel- bis langfristige Sicht sollen noch deutlich höhere Kurse drin sein.