MANNKIND - 2013 endlich zum Überflieger?

Seite 25 von 77 Neuester Beitrag: 24.02.22 17:33 | ||||

| Eröffnet am: | 14.02.13 23:07 | von: Oki-Wan 2.0 | Anzahl Beiträge: | 2.92 |

| Neuester Beitrag: | 24.02.22 17:33 | von: Vassago | Leser gesamt: | 412.600 |

| Forum: | Hot-Stocks | Leser heute: | 121 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 22 | 23 | 24 | | 26 | 27 | 28 | ... 77 > | ||||

folgende 3 recht belanglose Fragen stellte er übrigens beim letzten conference Call vor ein paar Tagen.........

Jay Olson asked 3 questions on the conference call

1, What is the sample configuration? 10 day supply/30 cartridges

2. How many samples have been distributed? Only answer was Sanofi asked to increase the number

3. Pipeline looks like it favors PRN dosing as opposed to chronic dosing (yes), and why was this chosen? Consulting groups/physicians/Hospitals etc suggested it, and the time/cost to market is lower.

warum stellte er keine Fragen welche Verkaufszahlen sich Sanofi/mannkind erwarten, oder ab wann das Medikament den break even erreichen könnte...??

auch Pikant, der Herr arbeiteter vorher viele Jahre bei Pfizer.......

http://charts.stocktwits.com/production/...al_33444776.jpg?1425397164

{kind=link}

die gingen tatsächlich davon aus dass nach 10 Wochen am Markt bereits rund 3000 Patienten pro Woche neu hinzukommen, und die Linie steigt ja gleichmäßig an, also nach 20 Wochen dann schon 5000 neue usw.

mal ganz grob gerechnet hätte man da also nach einem Jahr bereits rund 250.000 Kunden, im ersten Jahr hätte man dann mit afrezza auch schon rund 500 Mio. Dollar Umsatz gemacht........

und für dieses alte Szenario sagte Goldman Kursziel 6 Dollar........auch das ist völlig Lächerlich, bei dieser theoretischen Wachstumskurve hätte der Kurs wohl schnell irgendwo zwischen 15-20 Dollar notiert,

auch interessant, nach einem Jahr schon 500 Mio. Umsatz und 10 Jahre später dann "nur" 2 Milliarden?? auch das gehörte zur Goldman Einschätzung,

die Wachstumskurve müsste irgendwann also bald man deutlich abschwächen?? warum?? wenn doch bis 2025 etliche neue Märkte wie Europa, Asien usw. hinzu kommen können,

wie bereits erwähnt dieser Goldman Sachs Bericht ist mit das amateurhafteste und dreisteste was mir in 15 Jahren Börse untergekommen ist,

ich sag es nochmals, 3000 neue Patienten pro Woche bereits kurz nach dem Marktstart?! diese gigantischen Wachstumsraten wären für jedes Kind dann leicht auch so ähnlich für Europa und Asien hoch rechenbar gewesen, und da wären dann etliche Milliarden an afrezza Umsätzen nach ein paar Jahren rausgekommen............wohlgemerkt bei Kursziel 6 Euro,

Da hat sich offensichtlich keiner von den Typen wirklich mit dem Markt auseinandergesetzt.

Selbst wenn man von einem Markterfolg ausgeht, sind diese Darstellungen völlig aus der Luft gegriffen.

So einen Blödsinn habe ich noch nie gesehen. Einfach eine ansteigende Gerade, hat wahrscheinlich ein Praktikant im Suff erstellt.

ich wiederhole mich da gerne,

ein soft lauch,

der Umstand dass die Patienten erstmal Muster für die ersten Tage (Wochen) bekommen,

der Umstand dass die Patienten erstmal einen kurzen Lungentest womöglich bei einem anderen Facharzt vorlegen müssen,

zeigt doch klar auf dass hier eine Bewertung der Verkaufszahlen nach gerade mal 4 Wochen völlig daneben ist, vielleicht warten aktuell gerade hunderte Patienten auf den Termin für den Lungentest oder verwenden noch Ihre Muster.........

das Problem ist natürlich, Goldmann zertört da einiges mit solchen Lügengeschichten, der Kurs stürzte gestern in der Spitze um deutlich über 10% ab, das ist Wahnsinn, viele die sich nicht so genau beschäftigen glauben dass natürlich auf den ersten Blick,

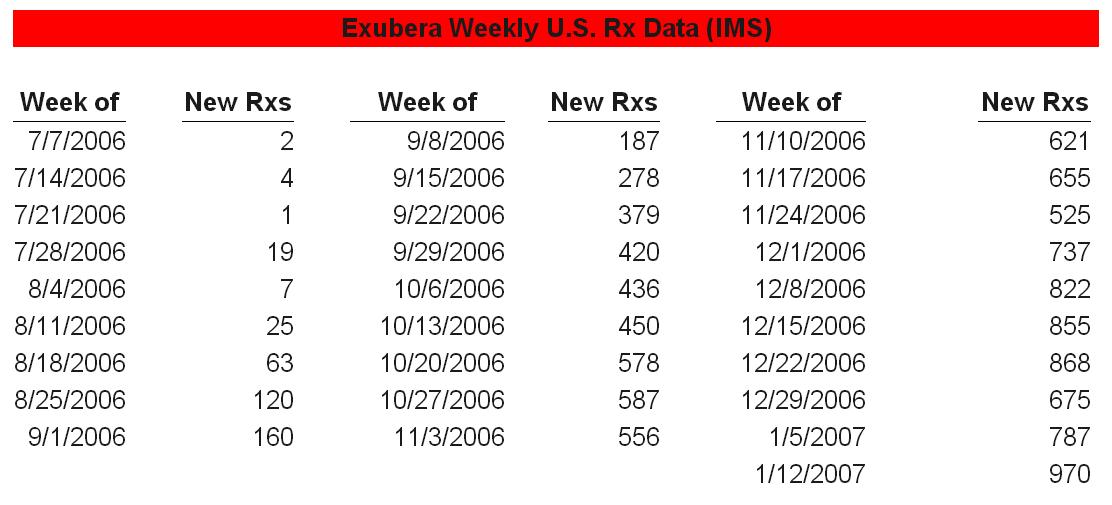

die einzige Wachstumskurve die man bei afrezza meiner Meinung nach verwenden kann ist meiner Meinung die von Exubera, des ersten Ihnalierbaren Insulins damals,

Exubera hatte noch 4 Wochen rund 25 Verschreibungen,

afrezza hat nach 4 Wochen rund 250 Verschreibungen,

also um den Faktor 10 höher, warum erwähnten dies Pfeiffen dass nicht?

sollte dieser Faktor 10 gegenüber Exubera anhalten haben wir unser Blockbuster Medikament............solch ein Vergleich ist jedenfalls tausend mal Seriöser als das was dieser Goldman Sachs und ex Pfizer Manager da abgezogen hat,

https://pbs.twimg.com/media/B9uzyVMIUAA4J1r.jpg:large

{kind=link}

die Daten zeigen schön dass auch bei Exubera das große Wachstum erst nach 2-3 Monaten einsetzte,

Muster werden bei für jedes Medikament und bei jeder Neueinführung bei den Ärzten abgegeben.

Und den "soft Launch" halte ich wirklich nicht für realistisch.

Das Volumen war gestern 4 mal höher als der Durchschnitt, da wurde wohl etliches eingedeckt.

nach einer Woche insgesamt 300 Patienten nach 2 Wochen insgesamt 600 usw?

never, jeder weiß dass der Zuwachs in Woche 8 oder 9 schon deutlich größer sein wird als in Woche 1 oder 2........

sollte die Datenreihe von Goldman tatsächlich so zu verstehen sein ist es doch absolut im Bereich des möglichen dass die Goldmann Schätzungen im laufe des Jahres "eingeholt" oder sogar übetroffen werden wenn das Wachstum pro Woche anzieht was man wohl erwarte darf,

warum dann jetzt schon so einen Wind machen??

egal wie man das dreht oder wendet da waren/sind völlige Amateuere am Werk, ich hoffe der Markt erkennt das und gibt die Richtung vor,

An der y-Achse steht "Weekly TRX´s". Also ist es eine Darstellung der Verkäufe/Woche, oder?

Aber sei´s drum, einen linearen Zusammenhang vorauszusetzen ist in jedem Fall Quatsch.

Aber man muss auch zugeben, dass die realisierten Zahlen schon sehr klein sind.

Also, wenn die ersten Patienten tatsächlich erst einen Lungentest durchführen müssen und man die Zeit hinzurechnet, so müsste sich dann in jedem Fall in den kommenden 4 Wochen etwas positivere Zahlen zeigen.

Also wenn die in Woche 4 1500 Verschreibungen erwartet haben und die realistischen Zahlen liegen bei 290, dann kann man schon mal nachfragen, woran es liegt.

Sicher, die Verschreibungen werden ansteigen, und sollten auch nicht linear verlaufen, aber ein Raketenstart war´s nicht, auch unabhängig von GoldmanSachs.

folgende Sätze sind dabei gefallen,

High level of interest from Doctors"

No label restrictions in Europe like US.

Careful launch of Afrezza,

hier wird also auch wieder das Wort "careful launch" verwendet,

ellogo, welche Wachstumszahlen wären für dich ok?

wie wär es mit einer Schätzung?

über toujeo dem Langzeitinsulin wird deutlichst ausführlicher Berichtet,

http://en.sanofi.com/Images/38447_Cowen_presentation2015.pdf

Da ich ja doch sehr negativ für Afrezza bin, habe ich mir dazu keine weiteren Gedanken gemacht.

Aber man kann das ja anders angehen.

Die letzte Markteinführung eines Mahlzeiteninsulins war Apidra.

Die Zahlen dazu habe ich natürlich nicht parat, aber die kann sich ja jeder googeln.

Also, nachdem Afrezza so viel besser sein soll, als eine Injektionstherapie, müsste es die Zahlen, die Apidra bei der Neueinführung erziehlen konnte um Längen schlagen.

Selbst wenn man eine Zeit einrechnet, in denen eventuelle Lungenfunktionstests durchgeführt werden müssen, womit eine zeitliche Verzögerung entsteht, müssten aber spätestens in 3-4 Wochen Zahlen vorliegen, die man als Referenz nehmen kann.

Auch wenn man von einem "soft" oder "careful launch" ausgeht, ist es zumindest so, dass die Diabetologen die Substanz kennen und auch deren Eigenschaften.

Schließlich wird schon seit Jahren auf Kongressen über Entwicklung, Studienlage und Studiendaten diskutiert.

Da Mahlzeiteninsuline prinzipiell primär vom Diabetologen genutzt werden, entsteht eine vergleichbare Situation zum Apidra-Launch, da auch dieses pimär von Diabetologen eingesetzt wird.

Wenn ich manch euphorische Beurteilung im Web lese, dann muss Afrezza im vergleichbaren Zeitraum um ein vielfaches häufiger genutzt werde als Apidra bei Einführung und somit deutlich bessere Verordnungszahlen realisieren.

An meiner persönlichen Position hat sich aber weiterhin nichts geändert.

Hast du eventuell Zahlen?

Ich komme da auch nur über Google ran.

Schon vor ein paar Wochen habe ich hier geschrieben, dass Toujeo die absolute Priorität hat.

Dafür wurde ich damals ja auch odentlich zerissen ;-)

Aber mit Blick auf die Biosimilars, die demnächst starten und die Konkurrenz durch Tresiba muss Sanofi handeln.

Sie müssen so viele Lantus-Patienten wie möglich auf Toujeo switchen, die haben da richtig viel Kohle zu verlieren, wenn sie nicht reagieren.

NRx = New Prescriptions = New prescriptions includes renewals but does NOT include refills

TRx = Total Prescriptions = Total prescriptions includes refills AND renewals

in der Goldman Grafik scheinen also tatsächlich die "Totalen Verschreibungen"gemeint zu sein,

wie erwähnt dann ist es umso erstaunlicher/wahnsinniger schon so früh dieses Fass aufzumachen, was wenn diese schwarze Linie eingezeichnet von einem US Board Teilnehmer tatsächlich so in etwa eintrifft?

dann ist Goldman Sachs aber mächtig blamiert........

http://charts.stocktwits.com/production/...al_33444776.jpg?1425397164

Bin wirklich mal auf die nächsten 4-5 Wochen gespannt, wenn die Kurve weiter so läuft, dann wird es schwer.

Ich befürchte für dich und andere Investierte fast, es wird schwer bleiben.

Aber warten wir einfach mal ab.

Gruß

die einzigen Zahlen die ich wie erwähnt habe sind die von Exubera,

diese Zahlen sollte man am Ende natürlich klar schlagen da Exubera ja gefloppt ist,

in den ersten Wochen schlägt man diese Exubera Zahlen auch ganz klar,

aber wie gesagt ist das ganze erst in 2-3 Monaten halbwegs aussagekräftig,

ach ja einen Faktor habe ich da auch noch auf dem Radar,

Toujeo wird vorraussichtlich im April auf den Markt kommen, danach werden die Sanofi Vertreter sicher so schnell als möglich sämtliche Diabetologen abklappern um wie von dir beschrieben diesen Wechsel von Lantus zu Toujeo zu forcieren,

das könnte auch nochmals positive Effekte auf afrezza haben wenn die Diabetologen in massen besucht werden, und nach dem Motto verkaufen: wir haben das neue super Langzeit Insulin und das neue super Kurzeit im Angebot...

wieviel Diabetologen könnten eigentlich auf einen Vertreter in etwa kommen?

die brauchen doch auch mal einige Zeit bis alle besucht wurden nach einer Produkteinführung oder? gut möglich dass aktuell noch gar nicht bei allen Praxen die afrezza Muster liegen,

Dieser Downgrade - viel zu früh nach 4 Wochen, wurde garantiert bezahlt. Jeder Laie weiss, dass der Mensch mit zunehmendem Lebensalter zum "Gewohnheitstier" wird. Diabetiker werden nicht innerhalb von 1-2 Monaten Ihre Medikation umstellen wollen. Dafür bedarf es schon etwas mehr Zeit - 12 Monate sind realistisch.

Jetzt Marketing-Probleme verantwortlich zu machen, nachdem Mnkd ungleich größere Probleme überwunden hat, wie den Nachweis über die Wirkung sowie den FDA-Approval, kann doch nur "politisch motiviert" sein.

Ich gehe schon davon aus, Sanofi wird mit Mnkd dieses eher kleinere Problem der Markteinführung in den Griff bekommen.

Was Mnkd jetzt braucht, sind einfach nur Zahlen, dass Afrezza besser ist als andere Insuline, dann werden immer mehr Patienten umsteigen wollen.