Katjuschas Real Life Depot 2010

gerade durch mein SL gerutscht. Verkaufskurs 32,20 €

Die anderen 100 Stück bleiben in jedem Falle langfristig im Depot.

Die anderen 100 Stück bleiben in jedem Falle langfristig im Depot.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

bzw. Kontobewegungen

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

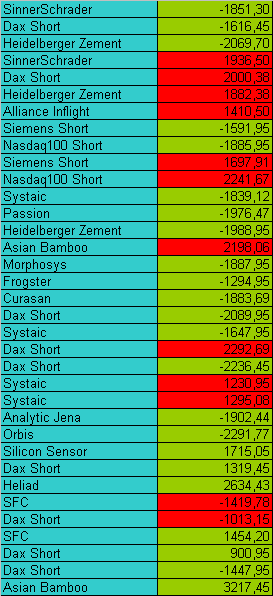

Angehängte Grafik:

trades-bis3103.png

trades-bis3103.png

Also zufrieden kann ich mit dem Quartal nicht sein. Systaic und 2 relativ überflüssige Dax-Short-Trades haben mir die Performence versaut. Zudem ist DRI zuletzt etwas zurückgekommen. Es hätten sonst knapp 15% anstatt 5,7% sein können. Somit bin ich mit dem Depot etwa nur auf dem Niveau der Dax-Performence gelandet. Kann nur besser werden.

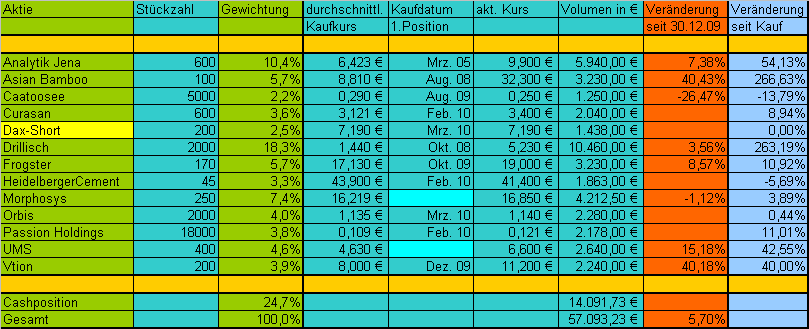

In jedem Fall ist meine Cashposition nun wieder deutlich gestiegen. Ich denke, die wird auch erstmal so bleiben, da ich dem Gesamtmarkt nicht mehr allzu viel Potenzial im 1.Halbjahr gebe, ohne das ich jetzt total bearish eingestellt wäre. Aber die Tatsache, dass fast nur noch Bluechips hochgezogen werden, zeigt mir, dass die aktuelle Rallye nicht besonders nachhaltig ist, zudem diese Bluechips teilweise durch Indexfonds zwangsweise gekauft werden.

Ein bißchen Luft (1,5-2,0%) haben die großen Indizes aber noch, bevor ich eine etwas stärkere Konsolidierung (5%) auf die alten Hochs zurück erwarte.

In jedem Fall ist meine Cashposition nun wieder deutlich gestiegen. Ich denke, die wird auch erstmal so bleiben, da ich dem Gesamtmarkt nicht mehr allzu viel Potenzial im 1.Halbjahr gebe, ohne das ich jetzt total bearish eingestellt wäre. Aber die Tatsache, dass fast nur noch Bluechips hochgezogen werden, zeigt mir, dass die aktuelle Rallye nicht besonders nachhaltig ist, zudem diese Bluechips teilweise durch Indexfonds zwangsweise gekauft werden.

Ein bißchen Luft (1,5-2,0%) haben die großen Indizes aber noch, bevor ich eine etwas stärkere Konsolidierung (5%) auf die alten Hochs zurück erwarte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Angehängte Grafik:

depot3103.png (verkleinert auf 63%)

depot3103.png (verkleinert auf 63%)

erschließt sich mir nicht ganz. wenn du aktiv verkauft hättest, ok. aber dort ein sl?

Optionen

| Boardmail an "tafkar" |

Wertpapier: Vtion Wireless |

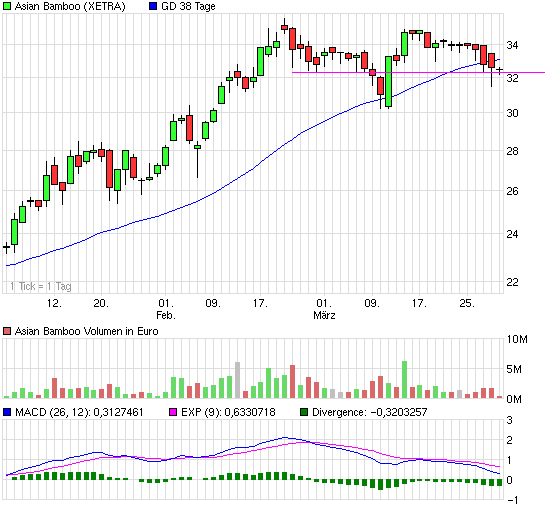

das hatte charttechnische Gründe, und wie man gestern gesehen hat, sahen das wohl einige andere Anleger ähnlich.

Bis vorgestern war der Kurs 4 mal bei 32,3-32,4 wieder nach oben abgedreht. Die 38er lag vorgestern bei 32,9 €. Ich dachte daher, wenn es unter diese Unterstützung geht, liegen gleich zwei Verkaufssignale vor. Möglicherweise würde es dann nochmal in den Bereich 27-28 € gehen. MACD zudem auch noch eher auf verkaufen.

Der Kurs ist dann gestern auch auf 31,3 € abgestürzt und zwar unter hohen Umsätzen, aber hat sich dann schnell wieder erholt. So ist das halt wenn SLs abgegrast werden. Bin daher auch kein großer Freund von SLs, aber ich hab ja bei Asian Bamboo nichts zu verlieren. Die Aktie ist auch jetzt noch mit knapp 6% gewichtet und die verkauften Stücke sind mit 265% Gewinn steuerfrei ausgebucht worden. Ich mach mir da jetzt jedenfalls keine Gedanken, ob die Entscheidung falsch oder richtig war. Wird man eh erst in einigen Wochen sehen.

Bis vorgestern war der Kurs 4 mal bei 32,3-32,4 wieder nach oben abgedreht. Die 38er lag vorgestern bei 32,9 €. Ich dachte daher, wenn es unter diese Unterstützung geht, liegen gleich zwei Verkaufssignale vor. Möglicherweise würde es dann nochmal in den Bereich 27-28 € gehen. MACD zudem auch noch eher auf verkaufen.

Der Kurs ist dann gestern auch auf 31,3 € abgestürzt und zwar unter hohen Umsätzen, aber hat sich dann schnell wieder erholt. So ist das halt wenn SLs abgegrast werden. Bin daher auch kein großer Freund von SLs, aber ich hab ja bei Asian Bamboo nichts zu verlieren. Die Aktie ist auch jetzt noch mit knapp 6% gewichtet und die verkauften Stücke sind mit 265% Gewinn steuerfrei ausgebucht worden. Ich mach mir da jetzt jedenfalls keine Gedanken, ob die Entscheidung falsch oder richtig war. Wird man eh erst in einigen Wochen sehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Angehängte Grafik:

chart_quarter_asianbamboo.png (verkleinert auf 93%)

chart_quarter_asianbamboo.png (verkleinert auf 93%)

Optionen

| Boardmail an "tafkar" |

Wertpapier: Vtion Wireless |

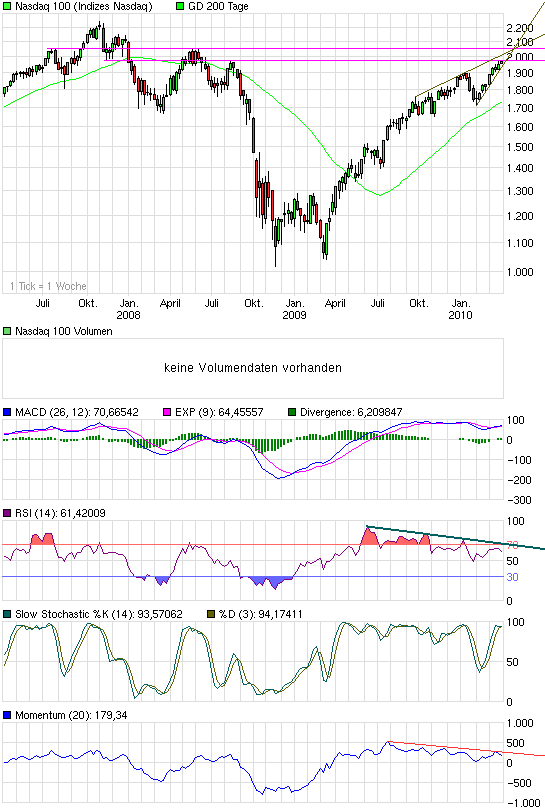

Da sieht man auf der einen Seite einen intakten kurzfristigen Aufwärtstrend, wenn auch ziemlich steil, und ein Überwinden des letzten Verlaufshoch bei 1900.

Auf der anderen Seite steht man unmittelbar an einem wichtigen Widerstand und RSI und Momentum zeigen schon negative Divergenzen.

Theoretisch kann rein trendtechnisch das noch bis 2050-2060 weitergehen, bevor die Korrektur kommt, aber die Indikatoren sprechen nicht unbedingt dafür. Bei anderen Indizes (S&P) siehts sehr ähnlich aus.

Auf der anderen Seite steht man unmittelbar an einem wichtigen Widerstand und RSI und Momentum zeigen schon negative Divergenzen.

Theoretisch kann rein trendtechnisch das noch bis 2050-2060 weitergehen, bevor die Korrektur kommt, aber die Indikatoren sprechen nicht unbedingt dafür. Bei anderen Indizes (S&P) siehts sehr ähnlich aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Angehängte Grafik:

chart_3years_nasdaq100.png (verkleinert auf 93%)

chart_3years_nasdaq100.png (verkleinert auf 93%)

Wenn ich deine Tabelle in Posting 403 richtig interpretiere, dann hast du im ersten Quartal 35 Verkauftrades bei deinem Broker gemacht. Liegt das für dich noch im angemessenen Bereich? - Je nach Broker dürften da ja vielleicht so pie mal Daumen 250 bis 450 EUR zusammenkommen. - Und dann gibts da auch noch die Käufe, die ja auch Geld kosten. Dann kämest du vielleicht auf 500 bis 900 EUR an Transaktionskosten in 3 Monaten. - Ist das für dich normal so oder war dieses Quartal einfach kostenintensiver?

Optionen

| Boardmail an "Mecki" |

Wertpapier: Vtion Wireless |

Also erstens beinhaltet die Tabelle ja die Kontobewegungen, also Käufe und Verkäufe. Das waren jetzt in Q1 eben 35 Stück. In diesen Kontobewegungen sind die Transaktionskosten ja schon enthalten. Sie dürften sich etwa auf 350-400 € belaufen haben. Das ist nicht wenig, wie ich zugeben muss, aber ich rechne sie ja bei den Trades mit ein. Grundsätzlich gilt aber sicherlich "hin und her macht Taschen leer". Normalerweise handle ich Aktien auch etwas weniger pro Quartal, wobei ich zukünftig ja etwas mehr Erfahrungen beim Zerti-Trading sammeln will. Wird man dann sehen, ob sich das inklusive Gebühren rechnet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

gibt es den schönen W. Buffet Auspruch: unforced errors. Trotzdem eine gute Perfomance in diesem Quartal

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vtion Wireless |

dieses wäre natürlich temporär, ich rechne mit Zielen um die 3 Euro denn dann gäbe es annähernd eine solide Bewertung.

ich dich trotzdem bitten, dich wenigstens aus diesem Thread rauszuhalten. Die anderen ganzen Threads darfst du gerne weiter zuspammen. Würd dich ungern sperren, da das dann auch für alle anderen meiner Threads gelten würde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Hey Katuscha,

sehr guter Thread und gute Performance.

Deine Kriterien für Aktien und deine umfassende Analyse der Titel gefallen mir nach wie vor.

Viel Erfolg weiterhin!

sehr guter Thread und gute Performance.

Deine Kriterien für Aktien und deine umfassende Analyse der Titel gefallen mir nach wie vor.

Viel Erfolg weiterhin!

Deine Depotführung ist sehr interessant für mich, da ich das gleiche Feld beackere: Stockpicking vorzugsweise deutscher Nebenwerte. Bei der Titelauswahl gibt es zahlreiche Überschneidungen.

Allerdings verzichte ich auf Charttechnik, die Beobachtung nationaler und internationaler Inidces, Absicherung des Depots durch Derivate und von Einzelpositionen durch stop loss.

Mir fehlt auch die Konzentration, denn ich halte 3-4 mal soviel verschiedene Positionen.

Mal schauen, ob dein mehr an Grips zu einer deutlichen Outperformance führt. In Zeiten starker Kurseinbrüche wird natürlich die Absicherung deutliche Vorteile bringen.

Allerdings verzichte ich auf Charttechnik, die Beobachtung nationaler und internationaler Inidces, Absicherung des Depots durch Derivate und von Einzelpositionen durch stop loss.

Mir fehlt auch die Konzentration, denn ich halte 3-4 mal soviel verschiedene Positionen.

Mal schauen, ob dein mehr an Grips zu einer deutlichen Outperformance führt. In Zeiten starker Kurseinbrüche wird natürlich die Absicherung deutliche Vorteile bringen.

Optionen

| Boardmail an "pantarhei" |

Wertpapier: Vtion Wireless |

Moin, falls du schon Zeit hattest dich durch die über 100 Seiten zu wühlen, wie schätzt du die Zahlen von Orbis ein? Der Markt scheint ja nicht allzu begeistert auch wenn das Handelsvolumen keine wirklichen Schlüsse zulässt.

Also die GUV-Daten waren relativ schlecht. Überschuss ist zwar auf Jahresbasis deutlich gestiegen und liegt im Rahmen meiner Erwartungen, aber zwischen den Quartalen sind Umsätze und Ebit stetig gefallen. Orbis erklärt das unter anderem mit Projektverschiebungen durch in Teilsegmenten noch verunsicherte Kunden bei parallel gestiegenem Personalbestand. Leuchtet ein, aber ist dennoch nicht zufrieden stellend.

Auf der anderen Seite sind die Bilanzkennzahlen wirklich klasse. Man hat faktisch keine Schulden und knapp 0,6 € pro Aktie Cash, Tendenz dürfte durch den erfolgten Forderungsaufbau steigend sein. Das Eigenkapital dürfte Ende 2010 bei rund 2 € pro Aktie liegen. Da sind auch keine außerplanmäßigen Abschreibungen zu erwarten.

Schwer zu sagen, was man mit der Aktie machen sollte. Soweit ich weiß wird Orbis aber nächste Woche in einem bekannten Börsenbrief besprochen. Insofern könnte das ein wenig Auftrieb geben. Durch die hohe Substanz inklusive viel Cash sollte man sich eigentlich wieder gen 1,5-1,6 € bewegen, aber wer weiß das schon. Wie gesagt, die GUV-Kennzahlen geben keine besonders große Fantasie her. Insgesamt erinnert mich das ein wenig an Softing, nur das Orbis bessere Bilanzdaten aufzuweisen hat. Eine kleine Dividende von 2 Cents pro Aktie will man ja nun auch ausschütten. Ein bißchen wenig wie ich finde, aber okay ... fürs erste Mal ...

Auf der anderen Seite sind die Bilanzkennzahlen wirklich klasse. Man hat faktisch keine Schulden und knapp 0,6 € pro Aktie Cash, Tendenz dürfte durch den erfolgten Forderungsaufbau steigend sein. Das Eigenkapital dürfte Ende 2010 bei rund 2 € pro Aktie liegen. Da sind auch keine außerplanmäßigen Abschreibungen zu erwarten.

Schwer zu sagen, was man mit der Aktie machen sollte. Soweit ich weiß wird Orbis aber nächste Woche in einem bekannten Börsenbrief besprochen. Insofern könnte das ein wenig Auftrieb geben. Durch die hohe Substanz inklusive viel Cash sollte man sich eigentlich wieder gen 1,5-1,6 € bewegen, aber wer weiß das schon. Wie gesagt, die GUV-Kennzahlen geben keine besonders große Fantasie her. Insgesamt erinnert mich das ein wenig an Softing, nur das Orbis bessere Bilanzdaten aufzuweisen hat. Eine kleine Dividende von 2 Cents pro Aktie will man ja nun auch ausschütten. Ein bißchen wenig wie ich finde, aber okay ... fürs erste Mal ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Danke. Das heist du wirst wahrscheinlich erst mal halten? Noch ne Frage. Wieviel Prozent Verlust würdest du versuchen auszusitzen oder ab wann würdest du schmeissen?

du hast Passion Holdings in deinem Portfolio.

Was erwartest du dir von dem Papier?

gruß kague

Was erwartest du dir von dem Papier?

gruß kague

Optionen

| Boardmail an "kague" |

Wertpapier: Vtion Wireless |

Also ich kann dir echt nicht sagen, wie lange ich Orbis halten werde. Aktuell kann ich mir vorstellen, dass ich bei 1,00-1,05 sogar nachkaufen würde, aber bei 1,3-1,4 auch verkaufen würde. Ich denk hier gehts es gar nicht so sehr um die Frage, wieviel Verlust ich aussitzen könnte, denn ich erwarte durch die abgesicherte Bilanz keine wesentlich niedrigeren Kurse, sondern die Frage ist eher, wie lange könnte ich eine lange Seitwärtsbewegung aussitzen und mich damit zufrieden geben. Denn durch die relativ geringe Fantasie der GUV-Daten ist nun auch nicht gerade mit einem riesigen Kurssprung zu rechnen, es sei denn es kommt andere Fantasie auf (Übernahmen, Einstellung Börsenlisting, etc.), was aber nicht sonderlich wahrscheinlich ist.

Passion Holdings sehe ich absolut langfristig. Könnte mir da auch einen Nachkauf gut vorstellen. Das ist so eine Aktie, die lange unterbewertet bleibt und irgendwann plötzlich stark anspringt. Man kann aber nicht voraussagen, wann. Das ist halt der Makel bei kleinen ausländischen Werten. Da muss man sich oft jahrelang mit KGVs von 3-4 begnügen. Allerdings hat Passion sehr gute Bilanzdaten und wenn auch das Wachstum halbwegs anhält, hätte man in 2-3 Jahren ein KGV von unter 2 und das wird dann einfach zu absurd. Insofern liegen lassen und schaun was geht. Allzu groß sollte der Depotanteil aber nicht sein. Mehr als 6-7% würd ich nicht empfehlen.

Passion Holdings sehe ich absolut langfristig. Könnte mir da auch einen Nachkauf gut vorstellen. Das ist so eine Aktie, die lange unterbewertet bleibt und irgendwann plötzlich stark anspringt. Man kann aber nicht voraussagen, wann. Das ist halt der Makel bei kleinen ausländischen Werten. Da muss man sich oft jahrelang mit KGVs von 3-4 begnügen. Allerdings hat Passion sehr gute Bilanzdaten und wenn auch das Wachstum halbwegs anhält, hätte man in 2-3 Jahren ein KGV von unter 2 und das wird dann einfach zu absurd. Insofern liegen lassen und schaun was geht. Allzu groß sollte der Depotanteil aber nicht sein. Mehr als 6-7% würd ich nicht empfehlen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "kague" |

Wertpapier: Vtion Wireless |