Katjuscha Wikifolio jetzt investierbar

Seite 32 von 35 Neuester Beitrag: 07.04.25 11:46 | ||||

| Eröffnet am: | 14.02.14 10:20 | von: Randomness | Anzahl Beiträge: | 861 |

| Neuester Beitrag: | 07.04.25 11:46 | von: BaLuBaer196. | Leser gesamt: | 423.090 |

| Forum: | Börse | Leser heute: | 29 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 29 | 30 | 31 | | 33 | 34 | 35 > | ||||

Dann siehst du die Tagesperformance der einzelnen Portfolio-Werte. Funktioniert natürlich nur bei deinem eigenen Wiki.

Ich gehe davon aus, dass das einfach nur ein technisches Problem ist. Mal die nächsten Tage abwarten. Ist mir aber eh nicht wichtig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Endlos-Zertifikat auf W |

schon deine aktuellen Gedanken zu Cegedim, Einhell, Hellofresh, Helma und Westwing geteilt, oder finde ich sie einfach nicht, unabhängig von den jeweiligen Threads?

Vielen Dank im Voraus!

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Endlos-Zertifikat auf W |

Aber ganz im Ernst, ich werde die 5 Werte bis Montag in Hoddles Thread noch kurz vorstellen. Wird aber nicht so umfangreich wie bei den 5 Aktien aus dem w:o Wettbewerb.

Ich sag dann nächste Woche hier im Thread noch was zu meinem Wikifolio, das seit September ja leider (hauptsächlich wegen den ECommerce Aktien) underperformed.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Ich lerne dadurch extrem viel.

Schönes Wochenende :-)

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Endlos-Zertifikat auf W |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Endlos-Zertifikat auf W |

Seit ich den Blog nicht mehr führe (Gründe hatte ich schon angesprochen), ist das wirklich schwierig, da ich in den Foren ja viel zu meinen Aktien schreibe, aber irgendwie nicht wüsste, was ich da bei wikifolio immer zusätzlich schreiben soll.

Willst du News (wie heute bei Helma oder gestern bei Hellofresh) einfach nur bei wikifolio in der Kommentarfunktion verlinkt haben? Oder soll ich die Analysen, die ich hier bei Ariva häufig vornehme, auch bei wikifolio nochmal reinkopieren?

Wäre da wirklich dankbar und alles andere als genervt, wenn ich da Feedback von Investoren bekomme was sie sich von mir im Detail wünschen.

Gruß

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Ich habe in den letzten Jahren meinen Ansatz leicht verändert und mein Portfolio stark fokussiert und versuche noch auf unter 10 Aktien zu kommen - daher sind Nebenwerte oft nicht mehr drin.

Was ich allerdings gerade für mich analysiere ist die Aktie von Scherzer&Co.

Bin auf die gestossen, weil ich irgendwie in Centrotec investiert sein wollte.

Würde mich über deine unverbindliche Einschätzung freuen.

Gruß aus Potsdam

Optionen

| Boardmail an "centralpark" |

Wertpapier: Endlos-Zertifikat auf W |

Aber klar, ich könte auch einfach die 5 Analysen einzeln bei den jeweiligen Aktien ins wikifolio schreiben. Sollte ich zukünftig vielleicht machen. Andere wikifolioTrader machen das ja so, damit sie "im Gespräch bleiben".

Na mal schauen ... vielleicht finde ich da einen Kompromiss und mache jeden Monat ein Mal ein kleineres Update zum Portfolio insgesamt, plus das Verlinken von wichtigen Unternehmens-News, dort aber dann wirklich nur News, die irgendwie wesentlich Neues bringen oder den Investmentcase bzw. den Blick der Anleger auf die Aktie verändern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Scherzer gibt daher auch logischerweise den NAV an, aber auch da muss man natürlich aufpassen. Ist nicht ohne Grund so, dass solche Aktien meist 10-30% unter NAV notieren. Die Frage ist eher, wird der NAV weiter steigen? Beim jetzigen Portfolio mit Hella, Rocket (oder ist man da im Zuge der Einigng mit Singer jetzt auch raus?) oder Centrotec kann man sicherlich ganz optimistsch sein, dass der NAV nach unten ganz gut abgesichert ist.

Aber ich muss sagen, ich kann dir echt nicht sagen, ob man Scherzer im Depot haben sollte. Letztlich kann ich auch privat deren Portfolio nachbilden und sogar schneller reagieren, auch mal traden. An Centrotec halte ich jedenfalls privat in meinem Depot auch umfangreich fest. Wenn man Scherzer als Aktie ins Depot packt, dann wrde ich sie aber maximal 5% gewichten. Passt dann eigentlich nicht mehr zu deiner Strategie der maximal 10 Nebenwerte im Depot. Aber das muss letztlich jeder selbst entscheiden. Ich kenne ja beispielsweise das Management bei Scherzer nicht. Wenn du dir da einen guten Eindruck verschaffen konntest und dem Management sehr vertraust, ist das ja nochmal ne andere Geschichte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

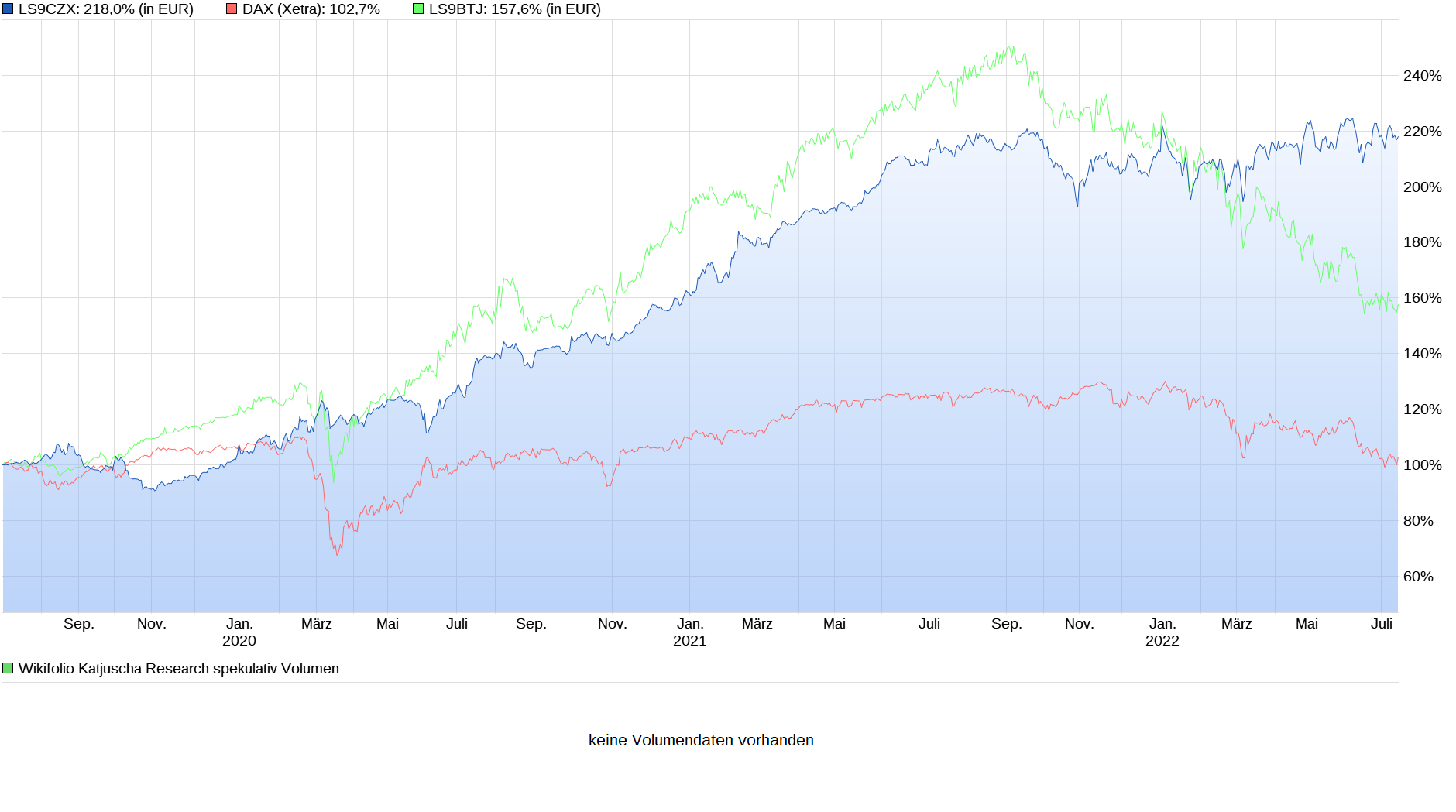

DAX +2,7%

LS9BTJ +57,6%

LS9CZX +118,0%

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

b51222ee-6dd3-4061-8bea-1e2ae24e32fc.png (verkleinert auf 27%)

b51222ee-6dd3-4061-8bea-1e2ae24e32fc.png (verkleinert auf 27%)

----

Also meinen Blog gibt es ja nicht mehr.

Update könnte ich vielleicht bei Ariva im dortigen Thread zum Wikifolio posten. Ist bisher nicht geplant, aber ja, vielleicht mache ich im Februar mal eines, wenn meine erste Trading-Strategie zum Jahresauftakt vorüber ist. Paypal ist beispielsweise auch nur eine Trading-Idee gewesen, weil man halt zum Jahresabschluss so ausverkauft wurde. Denke nicht, dass das schon ein Langfristinvestment ist, weil da noch ein paar Fragen offen sind, die Paypal klären muss. Bei Alphabet könnte ich mir schon eher vorstellen, dass es ein Langfristinvestment wird, zumal man nicht mehr so hoch bewertet ist wie in den Vorjahren. Aber auch da mal schauen, wie sich die Margen in den nächsten 1-2 Quartalen entwickeln. Je nachdem stocke ich dann womöglich auf.

Fazit: Noch bin ich eher im Trading-Modus, weshalb ein Update zu Einzelwerten etwas verfrüht wäre. Ein wirklich umfassendes Update mache ich aber sicherlich dann Ende März bzw. Anfang April, wenn all die Unternehmen meiner Watchlist ihre Q4-Zahlen berichtet und einen Ausblick auf 2023 gegeben haben. Dann wird das Depot sicherlich auch konkrete Formen annehmen, was Langfristinvestments angeht. Aber ich werd versuchen, vielleicht ein kleines Update in den nächsten 2-3 Wochen einzuarbeiten.

Gruß

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

https://www.ariva.de/forum/...ld-eurusd-jpy-581869?page=37#jumppos937

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Moderation

Zeitpunkt: 28.08.23 14:26

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 28.08.23 14:26

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Claranova hatte vorgestern bereits die Jahreszahlen des Geschäftsjahres 2022/23 gemeldet. Eigentlich sehr zufriedenstellend, vor allem was den Ausblick angeht, aber wie so oft hilft es trotz günstiger Bewertung derzeit nicht.

26.10. Cegedim (nur Umsatz) , Fortec , Hellofresh

30.10. Datron

02.11. CTT

07.11. Ecotel

08.11. Claranova

09.11. Stemmer , Westwing

10.11. Elumeo , BVB

13.11. Antares

14.11. MBB

15.11. Fashionette

21.11. Haier

22.11. IVU

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

In den nächsten 1-2 Tagen werde ich hier an dieser Stelle meine Strategie fürs neue Jahr bzw. die 6-7 wichtigsten Depotpositionen erläutern.

Ich fru mich auf die Chancen an der Börse, insbesondere bei im letzten Jahr vernachlässigten Nebenwerten und hoffe mindestens 20% Performance in beiden Wikifolios erreichen zu können.

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

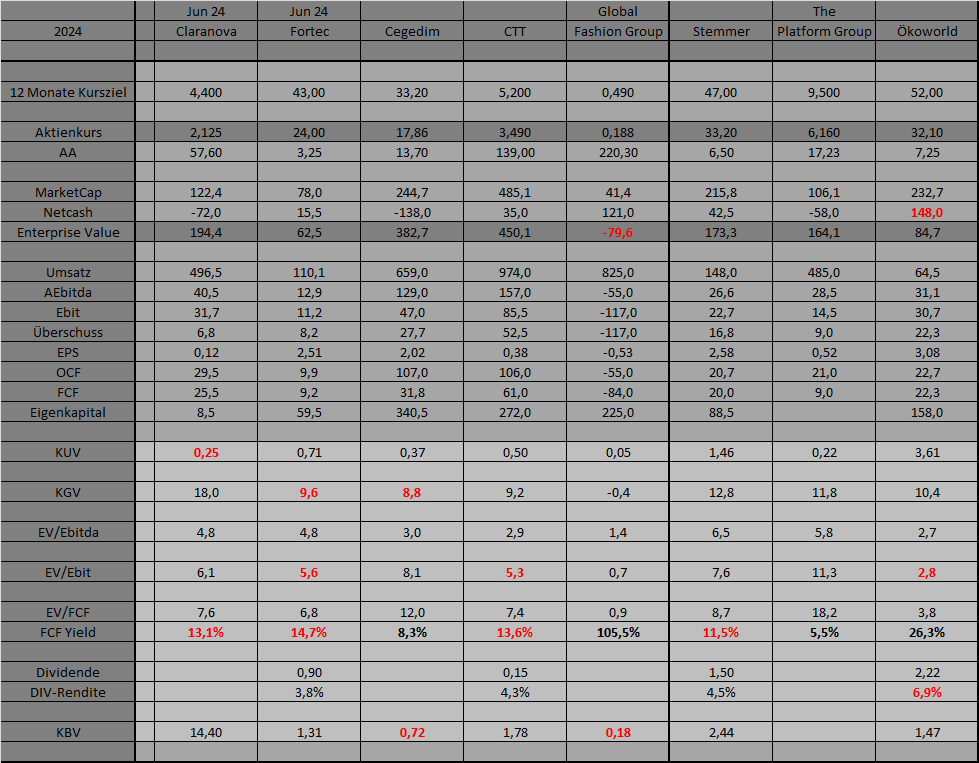

Generell wird es spannend werden, ob die starke Underperformance der Nebenwerte in Europa und den USA im neuen Jahr abbaut oder gar klar umgekehrt. Wenn man sich die Kennzahlen vieler Nebenwerte anschaut, egal ob gegenüber BlueChips (speziell den US Bug Tecs) als auch gegenüber den Anleiherenditen, dann müssten Nebenwerte über kurz oder lang deutlich outperformen. Ich setze deshalb derzeit vor allem auf Aktien, die nach FreeCashflow-Rendite stark unterbewertet erscheinen. In der Tabelle habe ich den FCF Yield einiger Aktien hevorgehoben, und ich werde das in den Postings zu den Einzelwerten noch genauer begründen. Wenn der breite Aktienmarkt aktuell mit FCF Yield von 6% und Staatsanleihen mit rund 4% notieren, erscheinen meine ausgewählten Aktien mit häufig um die 15% FCF Rendite sehr günstig. Gerade die bisher noch verschuldeten Aktien wie Claranova und Cegedim dürften beim FCF Yield zudem noch starke Hebel haben. Ich gehe da für die Geschäftsjahre 2025 dann schon von Renditen bei 20% bei Claranova und 15% bei Cegedim aus. Auch Fortec könnte sich auf 17-18% schrauben. Ich baue darauf, dass der Markt das letztlich in diesem Jahr erkennt. Manche der Unternehmen reagieren bereits mit Aktienrückkaufprogrammen, Sonderdividenden oder aber anorganischem Wachstum auf ihre Unterbewertung. Bei anderen erwarte ich solche Maßnahmen noch.

Da allerdings manche Nebenwerte auf meiner Watchlist wie auch der S&P500 noch an sehr wichtigen Widerständen notieren, und die Indizes gegen Jahresende auch gut gelaufen waren, ist meine Cashquote noch relativ hoch. Ich werde sie dennoch in den nächsten Tagen abbauen, aber mir noch Luft lassen, um gegebenenfalls nach Bruch der Widerstände oder nach Korrekturen zukaufen zu können. Kurzfristig werde ich in beiden Wikifolios erstmal die Cashquote auf 15-20% reduzieren.

Wie gesagt, in den nächsten 1-2 Tagen stelle ich dann noch einige der Einzelwerte genauer vor.

Stay tuned! ;)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

2024a.png (verkleinert auf 52%)

2024a.png (verkleinert auf 52%)

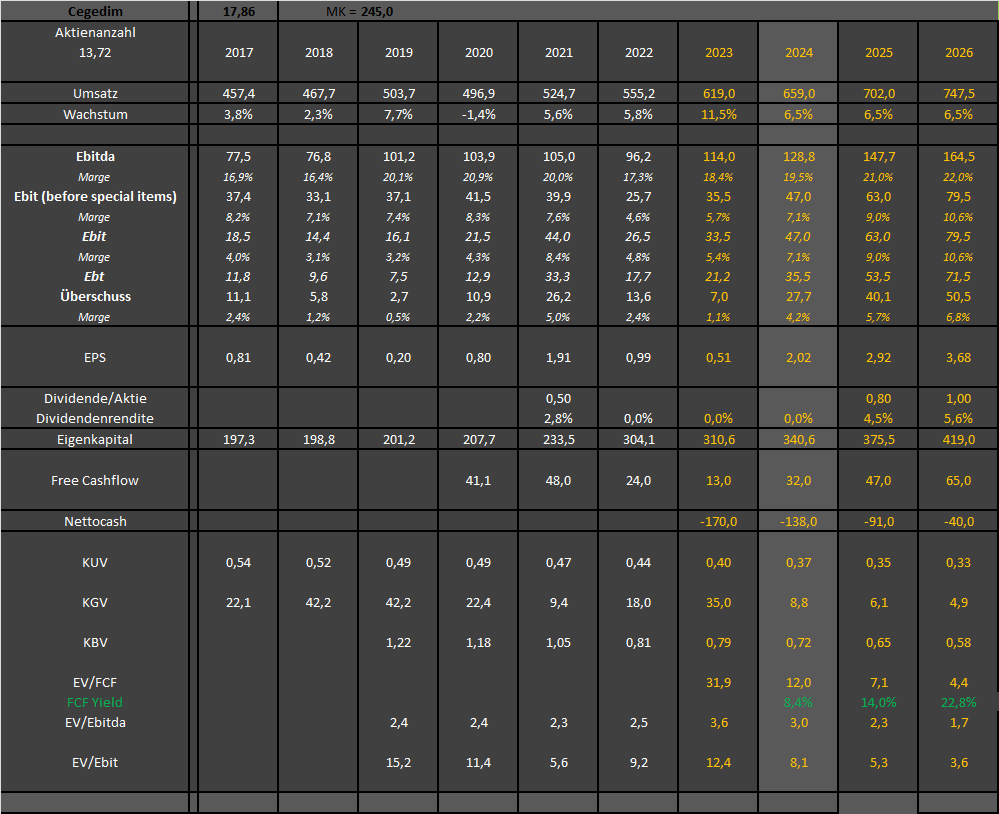

Kurs 17,86 €

MarketCap 245 Mio €

12 Monate Kursziel 33,2 €

In den vergangenen 2-3 Jahren haben sich mehrere Analysten an einer sum oft the parts Berechnung des fairen Unternehmenswertes versucht und sind dabei jedes Mal auf einen fairen Wert von 1,5-2,0 Mrd € gekommen, also dem 6-8 fachen des aktuellen Börsenwertes.

Wieso man dieses Potenzial bisher nie heben konnte, liegt an den starken Investitionen in noch kleine Wachstumsbereiche, die die Gewinne der letzten Jahre massiv belasteten. Insbesondere die Tochter Maiia tut sich mit über 20 Mio Verlust dabei hervor. Die Kernbereiche des Unternehmens arbeiten aber schon jetzt mit zweistelligen Ebit-Margen. Auch die NHS Verzögerungen in Großbritannien dämpften die Umsätze. Hinzu kamen immer wieder Sonderabschreibungen auf alte Übernahmen, insbesondere in den USA (Pulse), sowie zuletzt im 1.Halbjahr 2023 ein stark negativer Steuereffekt. Zudem kam es zu einem Vorlaufeffekt überproportional steigender Personalkosten im Zuge des gewonnenen Allianz-Großauftrags.

Schafft man es in 2024/25 nur ein Drittel der Defizite in den Verlustsegmenten zu reduzieren, und auf Konzernbasis 6-7% zu wachsen (der Vorstand strebt 10% an), dürfte das Ebit im neuen Geschäftsjahr auf 47-50 Mio € steigen und 2025 weiter anziehen. Zielmarge muss im eingeschwungenen Zustand bei mindestens 10,5-11,0% liegen. Ich erwarte dieses Profitabilitätsniveau aber erst im Jahr 2026. Die Hebel auf den Konzerngewinn kann sich jeder selbst ausrechnen.

Ich rechne mit einem EPS von 2,02 € in 2024 und 2,92 in 2025. Bei meinem 12 Monate Kursziel von 33,2 € läge das KGV bei 16,4 bzw. 11,4. Sollte man die 10,5% Ebit-Marge im Jahr 2026 erreichen, reden wir von einem KGV von 4,5 und FCF Yield von rund 23%. Dann erscheinen plötzlich auch die sum oft the parts Berechnungen wieder nachvollziehbar und damit 6 mal so hohe Kurse.

In jedem Fall sollte die Aktie auch psychologisch davon profitieren, dass das erste Halbjahr 2023 durch diverse Sondereffekte belastet war, u.a. dem Vorlauf der gestiegenen Personalkosten im Zuge des großen Allianz-Auftrags. Hier erwartet der Vorstand schon ab dem 2.Halbjahr 2023 deutliche positive Effekte auf die Ebitda Marge.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

cegedim24.png (verkleinert auf 51%)

cegedim24.png (verkleinert auf 51%)

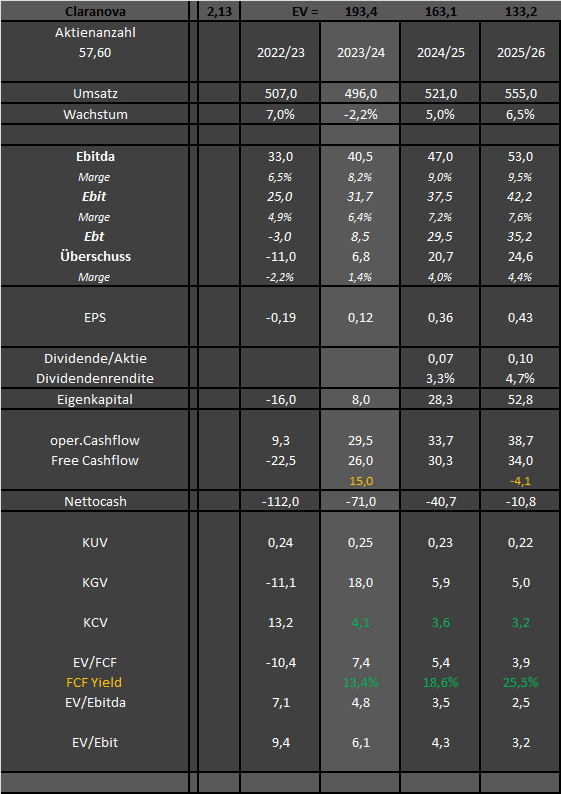

MarketCap 122 Mio €

EV etwa 193 Mio €

12 Monate Kursziel 4,40 €

Claranova ist ein französisches Unternehmen in den Bereichen ECommerce (über die Tochter Planet Art) und Security und Photo Software (über die Tochter Avanquest), das aber den Großteil des Umsatzes in den USA, gefolgt von UK macht. Mit mydevices hat man noch eine sehr kleine aber sehr wachstumsstarke Tochter im Bereich Sensortechnik.

Wie erklärt sich der extreme Abverkauf der Aktie der letzten zwei Jahre mit einem Kurstief von 1,3 € und eine dementsprechende Marktkapitalisierung von rund 75 Mio € vor gerade mal zwei Monaten, wenn das margenstarke Unternehmen 507 Mio € Umsatz und 33 Mio € Ebitda im letzten Geschäftsjahr 2022/23 erzielte?

Wie konnte man also so tief fallen? Ein oberflächlicher Blick auf die Finanzdaten am Ende des Geschäftsjahres 2022/23 (Juni 2023) genügt da eigentlich schon, um das vermeintliche Desaster zu erkennen.

Zum Ende des Geschäftsjahres 2022/23 (Stichtag Ende Juni 2023) hatte man

-§ein negatives Eigenkapital von 16 Mio €,

-§gleichzeitig 112 Mio Nettoverschuldung

-§bei 11 Mio Nettoverlust

-§zudem schrumpft derzeit der Umsatz im größten Segment „PlanetArt“ (ECommerce mit fast 80% Konzernumsatzanteil).

-§zuvor gab es Managementfehler bei Zukäufen im Jahr 2022 (für 5% von PlanetArt Anteilszukauf bei viel zu hohen Bewertungen 38 Mio ausgegeben, und dazu Zukauf einer deutschen Softwarefirma für über 20 Mio €)

-§Wahrscheinlich sind auch die Konsensschätzungen (siehe marketscreener.com) auch für das neue Geschäftsjahr 2023/24 zumindest beim Umsatz noch zu hoch und dürften demnächst leicht heruntergenommen werden

-§hinzu kam lange Zeit ein heftiger Streit unter den Großaktionären, der erst Ende November 2023 beigelegt werden konnte.

So weit so schlecht. Man muss also offenbar verrückt sein, hier zu investieren.

Wieso die Aktie mehr als nur einen zweiten Blick wert ist, erkennt man leicht wenn man etwas genauer in die Kapitalflussrechnung und GUV eintaucht. Die other Items der GUV sind eben nicht cash wirksame Belastungen. Findet man im Geschäftsbericht im Anhang gut erklärt. Aus 33 Mio Ebitda und 25 Mio € Ebit wurden deshalb -9,0 Ebt. Nur ein Bruchteil dieses Unterschiedsbetrages von 34 Mio € sind echte Zinskosten (für Borrowings etc), aber rund 20 Mio davon sind nicht cashwirksam, weshalb sie in der Kapitalflussrechnung natürlich positiv zurückgebucht werden. Die Changes in Scope im Kapitalfluss aus Investitionstätigkeit sind allesamt Aquisitionskosten. Die fallen dementsprechend nicht ständig an. Der Capex beträgt im Normalfall 3-4 Mio €.

Durch die eigentlich unnötige und zur Abwehr der ehemals feindlichen Aktionäre durchgeführte Kapitalerhöhung vom Juli 2023 (15 Mio € Nettoeinnahmen) und den Konzerngewinnen des laufenden Geschäftsjahres wird man nun wieder ein positives Eigenkapital ausweisen. Der Vorstand hat damit begonnen, Verlustbringer im Bereich Avanquest zu verkaufen und bei PlanetArt Kosten zu sparen, was sich schon im Q1 des neuen Geschäftsjahres in einer steigenden Marge bemerkbar machte. Man möchte so nun schon kurzfristig die Ebitda-Marge von 6,5% auf 10% steigern, wobei ich vorläufig erstmal von 8,2% im laufenden und 9,0% im kommenden Geschäftsjahr ausgehe. Man darf auch nicht vergessen, dass der Vorstand auch im Frühjahr 2022 eine Steigerung der Marge auf 10% für 2022/23 als Ziel ausgegeben hatte. Es sind dann eben nur 6,5% geworden. Einen Abschlag aufgrund der Historie der Managementfehler und Fehlprognosen sollte man also vorläufig nachvollziehen können. Vielleicht (so hoffe ich) bringen schon die Q2-Zahlen demnächst einen ganz anderen, positiveren Blick auf das Unternehmen und seinen Vorstand. Q2 ist auch saisonal insbesondere für PlanetArt das wichtigste und margenstärkste Quartal. Es kann sich also schon einiges an der Investmentstory mit diesem Quartal vorentscheiden. Interessant is insbesondere, dass der Aktienkurs nun stark von 1,4 € auf 2,2 € direkt nach der News über die Einigung mit den ehemals oppositionellen Aktionären angestiegen ist. Offensichtlich sind manchmal solche Themen noch wichtiger als bloße Kennzahlen.

Fazit: Die ECommerce-Delle nach Corona, die Managementfehler bei Zukäufen und Fehlprognosen, sowie der Streit innerhalb der Aktionärsstruktur haben den Aktienkurs stark unter Druck gebracht. Hinzu kommen nicht cashwirksame Belastungen der GUV, die der Markt offenbar nicht als Sondereffekte deklarierte. Aus meiner Sicht sind große Teile dieser Belastungsfaktoren Vergangenheit und trotz eines nachvollziehbaren Bewertungsabschlages ist das Unternehmen schon jetzt deutlich an der Börse unterbewertet. Sollte sich meine noch immer vorhandene Skepsis durch schneller als von mir erwartete Margenverbesserungen schrittweise abbauen, und der Vorstand tatsächlich im aktuellen oder kommenden Jahr schon 10% Ebitda-Marge erreichen, würde die schnelle Entschuldung zu einem FCF Yield von 25-30% führen und damit erhebliches Kurspotenzial bis mindestens 6,5 € freisetzen. Aber da stecken eben noch so 1-2 „wenn“ und „aber“ drin. Die Q2-Zahlen in den kommenden Wochen könnten schon der Gamechanger sein. Sollte der Vorstand bei seinem Margenziel von 10% bleiben, dürfte es dem Markt auch egal sein, wenn PlanetArt dieses Geschäftsjahr aufgrund des schwierigen konjunkturellen Umfelds 5% an Umsatz verliert. Alle Aspekte zusammengefasst, ergeben sich für mich die Daten in folgender Tabelle.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

claranova24.png (verkleinert auf 90%)

claranova24.png (verkleinert auf 90%)

Charttechnisch wäre es schön wenn die 17,5 € Marke hält. Dann wäre ein Aufwärtstrend mittelfristig etabliert. Wobei es auch kein totaler Beinbruch wäre, wenn wir nochmal einen Doppelboden bei 16,8-16,9 € bilden würden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

cgd12w.gif (verkleinert auf 42%)

cgd12w.gif (verkleinert auf 42%)

Hier kommen dann Anfang Februar im Grunde die im Posting schon angesprochenen vorentscheidenen Halbjahreszahlen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

clara5ja.gif (verkleinert auf 42%)

clara5ja.gif (verkleinert auf 42%)