Katjuscha Wikifolio jetzt investierbar

Seite 29 von 35 Neuester Beitrag: 07.04.25 11:46 | ||||

| Eröffnet am: | 14.02.14 10:20 | von: Randomness | Anzahl Beiträge: | 861 |

| Neuester Beitrag: | 07.04.25 11:46 | von: BaLuBaer196. | Leser gesamt: | 423.088 |

| Forum: | Börse | Leser heute: | 27 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 26 | 27 | 28 | | 30 | 31 | 32 | ... 35 > | ||||

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Endlos-Zertifikat auf W |

Sonst hätte ich die Aktie schon beim Start Ende 2013 mit 10% gewichtet. Hab sie ja seit damals im privaten Depot und ist aktuell meine am 4.höchsten gewichtete Aktie.

So kann ich zwar nicht vom Anstieg der LuS-Aktie mit den wikifolios profitieren, aber umgekehrt profitiere ich im privaten Depot durch die vielen wikifolios und den Handel darin.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

auf dieser Seite gibt es unten (bzw. mittig) 4 "Reiter" u.a. Portfolio und Trades .... evtl. musst du dich bei Wikfolio anmelden.

Optionen

| Boardmail an "mesuet" |

Wertpapier: Endlos-Zertifikat auf W |

Ich verstehe auch die trades bei den Einzelwerten nicht, mal kaufst du lufthansa zu 20,x, dann verkaufst du bei 19,50 usw., sind das nur so minitrades um punkte zu sammeln bei wikifolio?

Was die Trades angeht, ist das leicht mit übergeordneter Charttechnik zu erklären, sowohl bei den Indizes, die derzeit am Scheideweg stehen, als auch bei der Lufthansa, die vor den Verkehrzahlen eine kleine Spekulation wert war, aber den Ausbruch wieder nicht geschafft hat. Ich kann halt nicht gegen den Markt handeln. Das du bei LH etc eine andere Meinung hast, weiß ich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

http://katjuscha-research.blogspot.com/2019/03/...chten-und.html#more

daher auch ein eher gemäßigter aber stetiger Anstieg m Wiki seit den Tiefs, während andere wikis eher sprunghaft steigen und fallen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

wiki3.png (verkleinert auf 54%)

wiki3.png (verkleinert auf 54%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

2 Anmerkungen:

- deine Zuversicht wird von einer recht hohen Cash-Quote im Wikifolio konterkariert .... wie kommt's?

- die Software AG erinnert mich an IBM. Alte Produkte die mit rel. hohem Gewinn langsam ausschleichen, ohne Anschluss an die neue Welt ... keine Börsen-Fantasie für die Zukunft .... dies macht unattraktiv

Was die Software AG betrifft, hast du natürlich nicht unrecht, aber der Vorstand steuert ja mit einer Umstrukturierung dagegen, sowohl was das Geschäftsmodell angeht als auch was Kostenkontrolle betrifft. Da ist man aktuell mittendrin, aber das wird natürlich durch die Konjunkturschwäche überlagert. Dennoch halte ich bei einem Unternehmen mit EV/FreeCashflow von 10-11 viel Negatives eingepreist. Nicht mal die ganzen echten Zykliker in Chemie und Autobranche werden aktuell so niedrig gepreist. Allerdings geb ich dir insofern auch recht als das der Vorstand natürlich Fantasie schaffen muss. Das kann man durch mehr Zuversicht im operativen Geschäft, aber falls der Markt trotzdem nicht positiv auf die Vorstandsaussagen reagiert, dann kann man das auch durch Aktienrückkäufe oder höhere Dividenden. Denn genug Cash und Cashflow hat man in jedem Fall. Es sei denn man ist an einer großen Übernahme dran, was ich an sich sogar favorisieren würde. Der Vorstand bzw. die IR meint ja, dass die Targets derzeit zu teuer sind. Das heißt für mich im Umkehrschluss aber, dass die Software AG zu günstig ist. Und damit wären wir wieder beim Thema Aktienrückkauf. Wenn andere Unternehmen zu teuer sind, kauft man eben das günstige Unternehmen, also das Eigene. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

werde es aber neugierig verfolgen

AllForOne Group

Die Aktie hat bei 45,8 € ihren primären Downtrend erreicht. Es könnte also theoretisch sein, dass sie nun wieder abtaucht, obwohl ich sie für fundamental sehr gut aufgestellt halte. Andererseits könnte der Ausblick aufs Geschäftsjahr 2019/20, der wohl Mitte November verkündet wird, etwas enttäuschen. Denn ich gehe davon aus, dass die hohen Konsenserwartungen des Marktes wohl in dem konjunkturellem Umfeld etwas zu hoch sind. Was der Markt dann draus macht, bleibt abzuwarten, denn man ist mittelfristig sehr gut positioniert und mit KGV von etwa 18 auch nicht teuer. Aber ich warte wie gesagt erstmal ab. Sollte der Downtrend durchbrochen werden, hätte man zumindest erstmal Platz bis zum 2016er Tief bei 49 €. Vielleicht geht die Aktie ja dann auch erstmal in eine Seitwärtsphase zwischen grob 40 und 50 € über. Auf Sicht von 3 Jahren sollten hier aber durchaus auch wieder die Hochs bei 72 € machbar sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

a4o4j.gif (verkleinert auf 63%)

a4o4j.gif (verkleinert auf 63%)

Aber ich werde dort immer ein Auge auf Shorts/Puts haben. Die sind alle zu Indizes und auch einigen Einzelwerten in der Ordermaske. Aber die Zeit ist aktuell nicht reif dafür, jedenfalls technisch und marktpsychologisch nicht.

Ich muss da aber natürlich trotzdem mehr im Wikifolio tun. Bislang hab ich ja manche Trades vollkommen vernachlässigt. Da hätte es auch auf der Long-Seite Möglichkeiten für kurze Trades gegeben. Ich muss da etwas schneller sein oder sinnvoller limitieren, denn oftmals sind meine an sich guten Ideen durch zu niedrige Kauflimits mir durch die Lappen gegangen. Manchmal hat man fast (verschwörungstechnisch) den Eindruck, als würde jemand meine Limits kennen und kurz davor hochkaufen. ;)

Nee, aber ich werde mich dem kleinen Wiki demnächst sehr aufmerksam widmen, gerade jetzt zum Jahresende, wo sich bei Nebenwerten oft Chancen ergeben und man gleichzeitig auch bei Indizes und BlueChips traden kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

centro4j.gif (verkleinert auf 63%)

centro4j.gif (verkleinert auf 63%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

office.gif (verkleinert auf 63%)

office.gif (verkleinert auf 63%)

Jedenfalls tradet es sich umso leichter bei einer Aktie, die man auch fundamental für gut abgesichert hält. Bin da schon antizyklisch bei 2,0 € rein, aber dann bei Bruch des kurzfristigen Abwärtstrends um die 2,2 € und insbesondere mit dem Überwinden des kurzfristigen Hochs bei 2,24 € verstärkt eingestiegen. Da hat sich nun kurz/mittelfristig höheres Hoch gebildet, das mich in Kombination mit der fundamentalen Unterbewertung sehr optimistisch macht.

Allerdings ist man übergeordnet eben noch im klaren Abwärtstrend, so dass ich auch hier Teilverkäufe aktuell vornehme und um die 2,6 € herum ausweite. Möglicherweise kann man später nochmal im Bereich 2,2-2,3 € zukaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

ctt5jk.gif (verkleinert auf 63%)

ctt5jk.gif (verkleinert auf 63%)

Der Chart sieht auch erstmal weiter nach Seitwärtskonsolidierung zwischen 24 und 28 € aus. Insofern leider keine Fantasie vorhanden. Und fundamental scheinen die Anleger nur auf die unbereinigten Zahlen zu schauen, statt sich ein genaueres Bild zu machen. Sonst würden sie feststellen, dass Cegedim aufs kommende Jahr bezogen nicht halb so teuer ist wie eine Compugroup, die zuletzt enttäuscht hatte. Compugroup kauft trotzdem eigene Aktien zurück, was mich darin bestätigt, mit Cegedim in einer Branche investiert zu sein, die weit höhere Multiplen zulässt, was auch kein Wunder ist, weil es sich um eine echte Wachstumsbranche handelt. Cegedim hat sich nur zeitweise mit 1-2 Übernahmen komplett verhoben und musste das nun durch Restrukturierung inklusive Verkäufen von Tochterunternehmen rückgängig machen und sich wieder aufs Kerngeschäft in ihrem Hauptmarkt Frankreich konzentrieren. Das wird sich meiner Meinung nach nun zunehmend in den kommenden Quartalszahlen auch im Überschuss und FreeCashflow zeigen.

Aber wie gesagt, technisch eigentlich erst mit Schlusskursen über 28 € ein Kauf, oder antizyklisch bei 24,0-25,5 €. Aktuell wird das leider zur selbsterfüllenden Prophezeiung. Die Anleger kaufen zwar immer im niedrigen 25er Bereich, aber ansonsten wird abgewartet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

ceg4j.gif (verkleinert auf 63%)

ceg4j.gif (verkleinert auf 63%)

Fundamental verweise ich daher auch auf die Chancen/Risiko-Analyse in den Threads der Aktie.

Charttechnisch fällt auf, dass die Aktie wie schon letztes Jahr im September/Oktober stark unter Druck kam. Da ich fundamental betrachtet keine neuen Erkenntnisse habe, läuft es ja vielleicht ähnlich ab wie letztes Jahr. Sprich, man macht sich nun wieder auf den Weg zur 3 € Marke.

Ich sehe HP aber als meine einzige spekulative Langfristanlage. Man hat wie immer bei Biotecs erheblich Risiken, im Ernstfall bis zum Totalverlust (wobei mir mit Großaktionär Hopp nicht bange ist), aber man hat eben auch eine Vervielfachungschance. Deshalb behalte ich diese 3% Gewichtung im Wikifolio auch bei, also würde bei fallenden Kursen aufstocken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

hp3j.gif (verkleinert auf 63%)

hp3j.gif (verkleinert auf 63%)

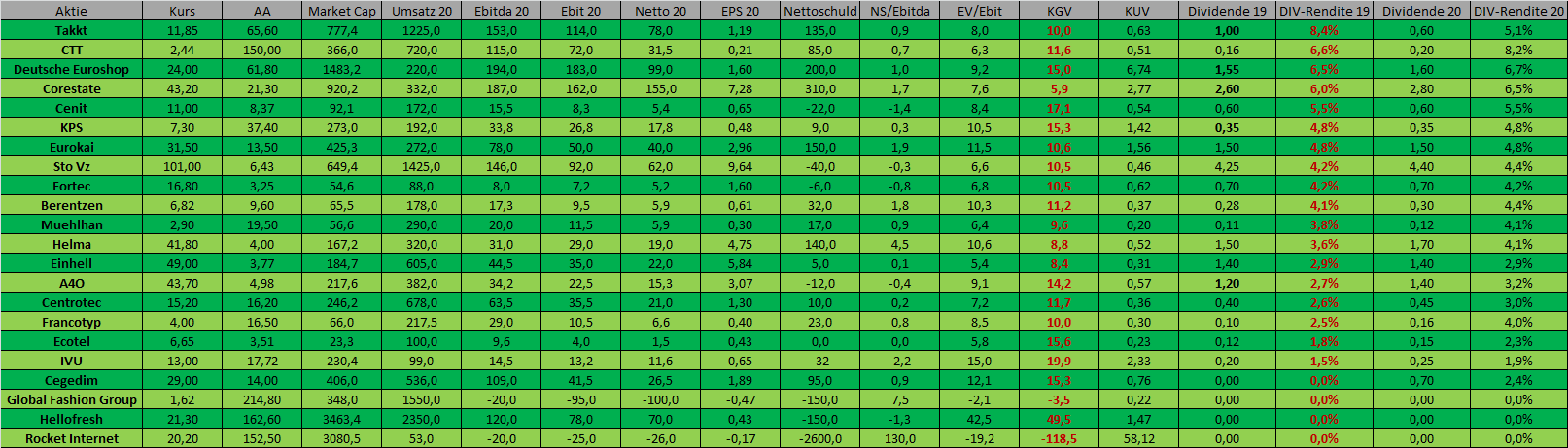

Natürlich kann die Dividende allein kein Kaufgrund sein, zumal es um Kontinuität geht und inwiefern die Gewinne/Cashflows nachhaltig sind. Bei meinem Zukauf der Aktien von TOTAL beispielsweise kann natürlich der Gewinn stark durch einen fallenden Ölpreis auch mal 30% einbrechen und die Dividende entsprechend 20-30% gekürzt werden. Allerdings wird mir das derzeit schon eingepreist, da die Aktie mit einem KGV von 11 und DIV-Rendite von fast 6% schon deutlich unter ihrem historischen Mittel liegt. Ich muss trotzdem schauen, wie sich das Chartbild in den nächsten Tagen entwickelt.

Relativ sicher dprften die Dividenden bei den der Deutschen Euroshop sein, die kürzlich diese Dividende bestätigte und seit 10 Jahren immer die Dividende leicht erhöhte. Auch bei CTT, Office Depot, KPS, Sto, Helma und Berentzen seh ich da wenig Gefahren, auch was die Dividende für 2020 betrifft, die dann 2021 gezahlt wird. Eine Besonderheit könnte Francotyp bilden, weil ich dort davon ausgehe, dass der Überschuss in diesem Jahr stark steigt und damit auch die Dividende auf mindestens 16 Cents fürs laufende Jahr. Insofern wird diese Aktie dann auch ein echter Dividendenwert mit Rendite von 4,5%. Insgesamt sollte man sich aber immer das Zusammenspiel von Dividende, Gewinnnachhaltigkeit, Wachstumsperspektive und Gewinn/Cashflow-Multiplen sein. Eine KPS hat zudem zwar ein etwas höheres KGV als die anderen Werte, aber eine sehr gute Bilanz- und Cashflow-Qualität, so dass selbst da die Dividende mindestens konstant gehalten werden dürfte, falls das Wachstum nicht so mit knapp 6% p.a. eintritt wie ich es erwarte.

Jedenfalls werde ich beim Großteil dieser Werte im Falle sinkender Kurse nachkaufen, um dann in den nächsten 2-5 Monaten von den Auszahlungen und möglicher vorheriger Dividendenrallye zu profitieren. Kumuliert auf 15-18 Monaten kann man mit solchen Aktien schon sehr gute Renditen nur durch die Dividenden erzielen. Und natürlich sehe ich zusätzlich bei allen Aktien auch genug Kurspotenzial.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

dividenden.png (verkleinert auf 29%)

dividenden.png (verkleinert auf 29%)

Es läuft und ich lauf mit.

Hast kein Bammel vor der chinesischen Grippe?

Bin aktuell mit angezogener Handbremse im Markt...

Optionen

| Boardmail an "lehna" |

Wertpapier: Endlos-Zertifikat auf W |

Moderation

Zeitpunkt: 12.02.20 23:40

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 12.02.20 23:40

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Verdacht auf Spam-Nutzer

Ansonsten fühle ich mich derzeit sehr gut aufgestellt mit meinen Aktienwerten. Ne gute Mischung aus Dividendenwerten und Aktien mit guten Wachstumsraten, auch wenn außer Hellofresh keine Aktie dabei ist, die man klassisch als typisches Wachstumsunternehmen bezeichnen könnte. Aber ich steh ja auf eine Mischung aus moderatem Wachstum, günstiger Bewertung und oftmals Sonderfaktoren, die bisher belastet haben und daher in naher Zukunft umso bessere Daten liefern. … Und mein Topwert Cegedim ist ja noch nicht mal groß gestiegen. Auch von den spekulativeren Investments HeidelbergPharma und GlobalFashionGroup erwarte ich noch großes Kurspotenzial. Da kaufe ich bei fallenden Notierungen sicherlich immer mal kleinere Mengen nach. … Kann sein, dass ich Office Depot noch rauswerfe, falls ich den Cash für andere Aktien benötige. Muss ich mal sehen, je nachdem wie die kommenden Zahlen ausfallen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Die Dividenden zeigen aber auch schon wie günstig manche Aktien geworden sind. In der Tabelle sind die Dividenden für 2019 schon fettgedruckt, wo bereits die Dividende feststeht. Die anderen Dividenden sind meine Schätzungen, die aber auch ganz seriös sein dürften, da die Gewinne/Cashflows für 2019 ja fast überall in etwa feststehen. Ich glaube nicht, dass sich da noch größere Veränderungen bei den Dividenden ergeben. Nächste Woche kommen die Zahlen und damit wohl auch Dividendenvorschläge bei CTT und Helma.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

dividenden2602.png (verkleinert auf 31%)

dividenden2602.png (verkleinert auf 31%)

Moderation

Zeitpunkt: 05.04.20 18:21

Aktion: Löschung des Beitrages

Kommentar: Spam

Zeitpunkt: 05.04.20 18:21

Aktion: Löschung des Beitrages

Kommentar: Spam

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |