K+S wird unterschätzt

- Massive Fehler in der Strategie Shaping2030, durch (a) Überschätzung des eigenen Unternehmens und (b) Unterschätzung des Rahmenbedingungen

- Unnötige Doppelstrukturen aufgebaut und sie nun wieder abzubauen

- Restrukturierung verschleppt

- KEINEN Großaktionär angeschleppt

- KEINE nennenswerten Aktienkäufe getätigt = Kein Glaube an die eigene Firma bei 6€/share

- immenses Vertrauen bei Aktionären verloren

- usw usw usw

Denkt mal daran:

Wenn euer Hund euch ins Wohnzimmer kackt und der Hund es danach selbst wieder sauber macht... lobt ihr den dann?

Hier hat euch einer richtig ins Depot geschissen.... und versucht es wieder geradezubiegen

Also in 2019 haben die langfristigen Rückstellungen um 14,1 Mio abgenommen und zu den kurzfristigen wurden 14,8 Mio zugeführt. Macht im Saldo eine Zuführung von 0,7 Mio EUR in 2019. Nur mal so zur Info, um bei der Wahrheit zu bleiben. Siehe Seite 160 des 2019 GB:"

Tja Trader2022, wer lesen kann ist klar im Vorteil.

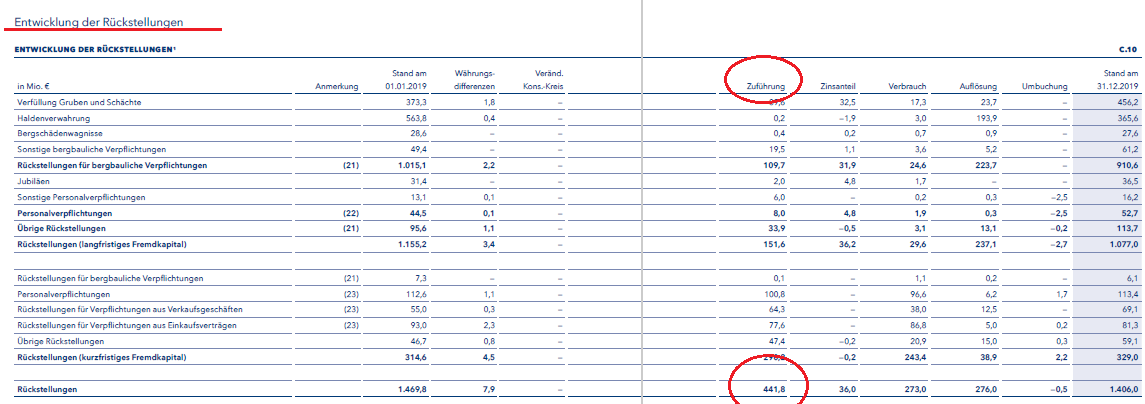

Ich habe wohlwollend nach unten abgerundet. Die Zuführung zu den Rückstellungen betragen nicht rd. 400 Mio Euro in 2019, sondern 441,8 Mio Euro:

Angehängte Grafik:

screenshot_(1038).png (verkleinert auf 44%)

screenshot_(1038).png (verkleinert auf 44%)

ein einmaliger Verweis auf den GB 2019 nicht hinreichend genau ist, hier die Korrektur:

Im GB 2019 hat der Vorstand/AR verkündet, dass die deutschen Produktionsstandorte (nachhaltig) positive freie Cashflows erwirtschaften müssen. (GB 2019; Seite: 4). Wohlgemerkt einen CF, aber keinen positiven Ergebnisbeitrag; wohl wissend um die jährlichen Zuführungen zu den Rückstellungen (2019: in toto rd. 400 Mio. Euro) und den Abschreibungen?

Explizite Quelle bezgl. der Zuführung zu den Rückstellungen: Geschäftsbericht 2019 der K+S, Seite: 168 !!

Ich hoffe das war jetzt hinreichend genau.

P.S.: Im Grunde braucht man im online GB nur das Stichwort Zuführung eingeben.

Nicht weniger Interessant die Kursentwicklung bei Hochtief nach dem Abgang von Dr. Lohr.

Wenn ich hier entsprechende Links oder Charts einstellen würde, würde man den Beitrag sofort löschen, da 'kein' Bezug zum Forum K+S...

Stand der gesamten Rückstellungen lt. Seite 168 war:

01.01.2019: 1.469,8 Mio

31.12.2019: 1.406,0 Mio

Netto also - 63,8 Mio

Die Zuführung war 441,8 Mio, aber der Verbrauch und die Auflösung waren höher, so dass der Ergebniseffekt sogar positv war.

User Laie greift sich eine Zahl aus dem Gebilde, um meiner Ansicht nach zu suggerieren, dass das Ergebnis/FCF mit über 400 Mio durch RüSt belastet wird. Das ist natürlich nicht richtig. Man muss sich den Nettowert ansehen.

Genauso verhält es sich bei dem alleinigen Hinweis auf die Abschreibungen, wenn man sich den FCF ansieht. Die liegen bei über 400 Mio, aber demgegenüber stehen die Investionen bei einer FCF-Betrachtung und die Investitionen sind bei K+S höher als die Abschreibungen. Siehe:

https://www.kpluss.com/de-de/investor-relations/.../finanzkennzahlen/

Investitionen sind aber nicht unmittelbar ergebniswirksam, d.h. nur über die Abschreibungen in der Zukunft. Von daher kann man schon mit einer sehr sehr hohen Wahrscheinlichkeit davon ausgehen, dass wenn die Investitionen höher als die Abschreibungen sind und der FCF positiv ist, auch das Ergebnis positiv sein wird. Übersetzt heisst das für K+S, wenn alle Werke FCF positiv sind und Investitionen >Abschreibung, dann kann man auch mit einer sehr sehr hohen Wahrscheinlichkeit davon ausgehen, dass das Unternehmen auch Gewinn macht.

https://www.faz.net/aktuell/wirtschaft/...st-den-konzern-1624711.html

Ist aber mittlerweile bei gefühlt 75 % der deutschen Aktien der Fall, dank unserer LV-freundlichen Politiker.

Hoffentlich kommen wir an die 6.80 und dann drop it.

Corona geht jetzt bald in die 2. Runde, dann können wir wieder an der 4 Marke lecken.

Finds sportlich von euch der Geschäftsführung irgendeine Rolle an dem Kursspektakel zuzuschreiben.

https://www.finanznachrichten.de/...onenstreit-land-gegen-k-s-016.htm

An der

1) Überschuldung

2) Kostensituation

3) Fehl-Strategie Shaping 2030 „Salz ist unverkäuflich“

Hat der Vorstand keinerlei Aktien...

Wie an diesem Unternehmen... davon hat der Vorstand auch kaum Aktien

Das triffts.

Und nun hofft man darauf irgendwelche Zahlungen vom Staat zu bekommen.

a) für alte Minen

b) für eine völlig überschuldete Firma

und sowas soll die Basis für ein nachhaltiges Investment sein. Die Hälfte aller hier anwesenden Protagonisten belügt sich selbst. Wohlgemerkt so massiv, dass man es kaum mehr aushalten kann :). Selbsthilfegruppe wär echt empfehlenswert.

Er liest die Geschäftsberichte hoch und runter. Recherchiert und recherchiert und versenkt dennoch 50 - 70 % seines Einsatzes :). Das würde mich doppelt wurmen ...

@schlafgut. Denke du schlafst halt schlecht. Kein Wunder. Push die Aktie einfach hoch. Genug dumme findest du sicher, die dir abnehmen das die Aktie super günstig ist und der Rest der Welt das nur nicht sieht. Das glauben hier ja so viele. Hedgefonds dumm, alle anderen Anleger dumm, nur sie sind super intelligent und erkennen das die Aktie so günstig ist. Selbstreflexionsvermögen: 0,0.

1.)

Ausweislich der K+S Konzernbilanz 2019, auf Seite 159 betrugen die Rückstellungen per 31.12.2019 nicht Mio Euro 1.406,0 sondern Mio Euro 1.638,2.

Die hohe Abweichung ergibt sich aus den" Rückstellungen für Pensionen und ähnlichen Verpflichtungen" in Höhe von Mio Euro 232,2. (vgl. GB 2019)

2.) In den letzten 10 Jahren haben sich die Rückstellungen um eine satte halbe Mrd. Euro erhöht bzw. exakt um 503,5 Mio Euro. (Quelle: Konzernbilanzen der K+S AG 2009 bis 2019, zu finden in den korrespondierenden Geschäftsberichten.)

Es ist also nicht so, dass die Rückstellungen auf um eine Größe X oszillieren, wie man ihrem posting entnehmen könnte. Interessant in diesem Zusammenhang, das K+S seit dem Jahr 2015 die Pensionsverpflichtungen ausgelagert hat und insoweit die Bilanz "entlastet" (vgl. GB 2015, ebenda)

3.)

Im Übrigen bezog sich meine ursprüngliche Einlassung darauf, dass Dr. Lohr keinen positiven Ergebnisbeitrag der deutschen Standorte anstrebt, sondern lediglich einen positiven freien CF. (Quelle: GB 2019; Seite: 4)

4.)

Meine Kritik bezog sich einmal mehr, auf die m.E. Blendgranaten. Wie wir in diesem Forum lesen konnten (Quelle: # 46.632) hat man schon Ergebnisbeitrag mit freien CF gleichgesetzt.

Und ob die 2019 Relation von Zuführungen zu Verbrauch bei den Rückstellungen nachhaltig ist, steht wohl in den sprichwörtlichen Sternen. In der vergangenen Jahren hat sich ein Zuwachs um rd. 500 Mio Euro (Quelle siehe oben) ergeben.

Was spricht eigentlich dagegen, nicht von jedem Standort einen positiven Ergebnisbeitrag zu erwartet? Ist Transparenz nicht die Voraussetzung für eine Sanierung und Restrukturierung? Oder hat man bei K+S Angst vor den 'wahren' Zahlen?

Immerhin gab es bemerkenswerte Äußerungen der Richter in der Verhandlung: Es bestünden Zweifel, ob die Verträge, nach denen seit 1999 nur Thüringen an K+S zahlt, richtig ausgelegt seien, sagte der Vorsitzende Richter Klaus Hinkel. Zudem fragte die Richterin Barbara von Saldern, ob die Treuhand-Nachfolgerin BvS möglicherweise zur Hilfe bei den Zahlungen verpflichtet ist. Sie sprach von Anhaltspunkten für eine mögliche Nichtigkeit von Regelungen.

Über Stunden legte von Saldern Details aus den Treuhandverträgen sowie Vereinbarungen zwischen Thüringen und dem Unternehmen auf den Tisch und stellte viele Fragen an die Streitparteien. Unter anderem ging es darum, ob es je eine verbindliche Kostenprognose für die unterirdischen Arbeiten gab. Die Crux: Erst die Treuhandanstalt und ab 1999 das Land Thüringen haben K+S von den Kosten für die Sicherungsarbeiten in bis zu 700 Meter Tiefe in den Gruben Merkers und Springen (Wartburgkreis) freigestellt, weil die Hohlräume und Umweltschäden noch durch den DDR-Kalibergbau entstanden [...}"

https://www.op-marburg.de/Mehr/Hessen/Wirtschaft/...S-Konzern-leisten

wie sagte Steiner so schön. Potash braucht uns, nicht wir sie ... genau ... danach sieht es aus!

Nun muss die IR Abteilung wieder fleissig Beiträge schreiben ... los gehts!