Jinko Solar vor einer Neubewertung ?

Jinko Solar Co., Ltd. ("Jiangxi Jinko"), our majority-owned principal operating subsidiary, issued convertible bonds in the principal amount of RMB10 billion to support capacity expansion for advanced N-type.

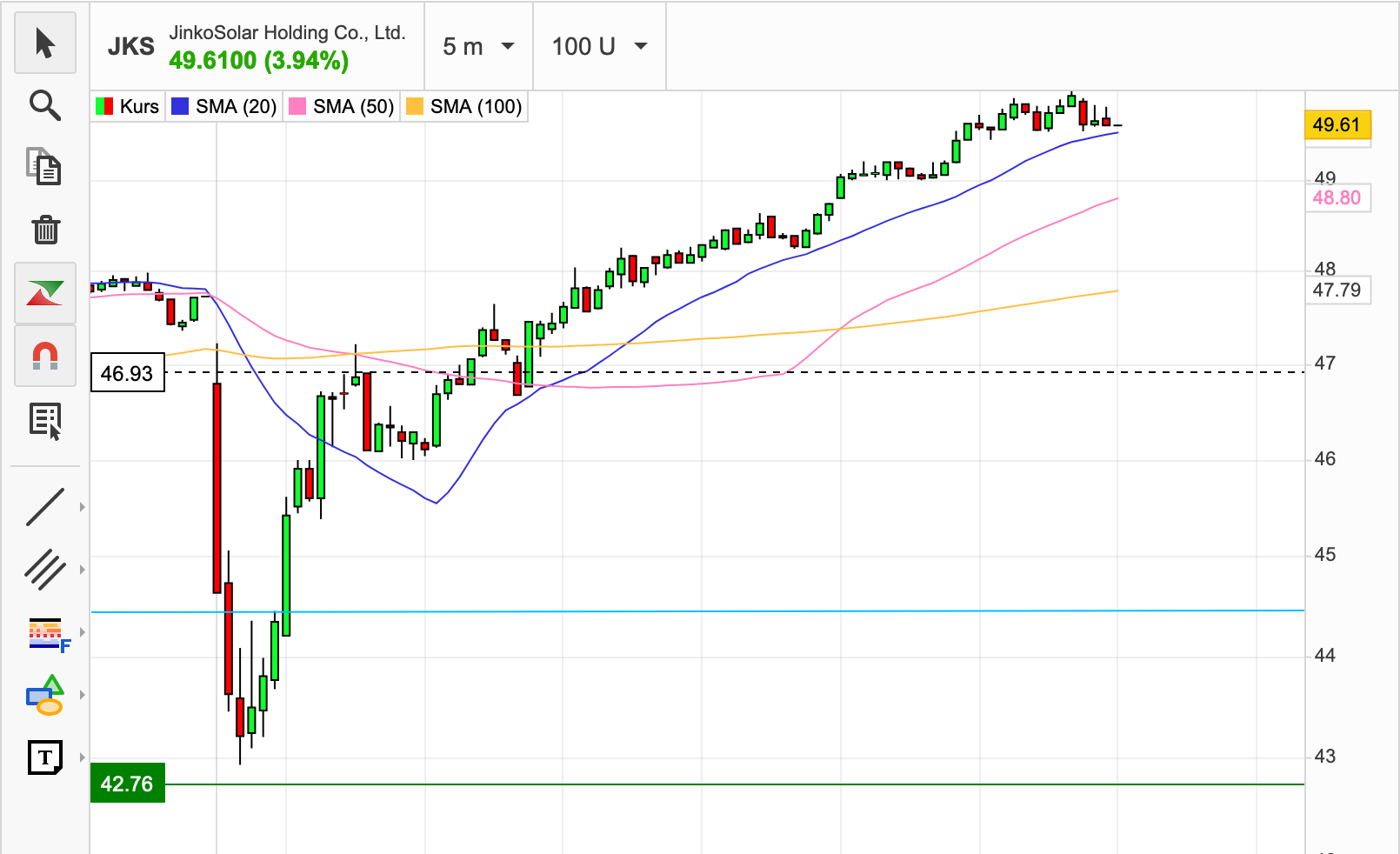

Ich denke wir sind einfach im Sog von FSLR mit runtergerauscht. Jetzt gehts wieder hoch. Und Dienstag dann to da moon.

Guckt euch mal den 3 Jahreschart an.- Mit Wochenkerzen. Da sind wir heute genau auf die 200-Durchschnittslinie aufgesetzt und nach oben abgeprallt.

wer alles liest bei der wandelanleihe, der erfaehrt, dass sich jinkosolar das kaufrecht an einer mehrheit der wandleranrechte der tochter gesichert hat. an den besitzverhaeltnissen aendert sich also trotz wandlers der tochterfirma nichts.

Eigentlich schon lächerlich erst knapp 10 Prozent minus jetzt fast wieder bei 0... Wer dabei böses denkt

Du hattest vollkommen recht - am Montag und Dienstag sehen wir noch höhere Kurse - Montag in den USA und wir übernehmen Dienstag

Hatte ich recht. So sicher wir heute war ich mir selten..Die Zahlen waren top. Vor allem die GM.

Fslr hingegen hat richtig gegen die Erwartungen verkackt. Nach den Zahlen werden die Peers gerne mal in mithaft genommen. Konnte man richtig gut sehen heute am Anfang.

Da ich vor us Eröffnung auch den call gehört hatte (kann man auf seeking Alpha nachlesen), hab ich den downer erst recht nicht verstanden. Also weiter eingesammelt. Größte charge bei knapp unter 40 eur.

Zum thema n type Module von jinko gab's die Woche auch einen gutes webinar. Bei Interesse kann ich den link hier einstellen.

Das alles zusammen plus die Charttechnik mit dem bullischen chart Signal im Wochenchart hat mir heute sehr viel Freude gemacht..ixh denke die 50-60 eur range werden wir bald wieder sehen..Auf SA rechnet einer auch ganz plausibel ein Kurs Ziel von 120 aus. Die Rechnung überlasse ich gerne dem Forum ;)

Montag wird in US gehandelt?

Fslr hingegen hat richtig gegen die Erwartungen verkackt. Nach den Zahlen werden die Peers gerne mal in mithaft genommen. Konnte man richtig gut sehen heute am Anfang.

Da ich vor us Eröffnung auch den call gehört hatte (kann man auf seeking Alpha nachlesen), hab ich den downer erst recht nicht verstanden. Also weiter eingesammelt. Größte charge bei knapp unter 40 eur.

Zum thema n type Module von jinko gab's die Woche auch einen gutes webinar. Bei Interesse kann ich den link hier einstellen.

Das alles zusammen plus die Charttechnik mit dem bullischen chart Signal im Wochenchart hat mir heute sehr viel Freude gemacht..ixh denke die 50-60 eur range werden wir bald wieder sehen..Auf SA rechnet einer auch ganz plausibel ein Kurs Ziel von 120 aus. Die Rechnung überlasse ich gerne dem Forum ;)

Montag wird in US gehandelt?

also, mal eine kurze jinko übersicht:

- umsatz: wächst kräftig.

- marge: wächst kräftig.

- nachfrage: wächst kräftig.

- aktienkurs: ....... mhh, hat jemand eine idee?

- umsatz: wächst kräftig.

- marge: wächst kräftig.

- nachfrage: wächst kräftig.

- aktienkurs: ....... mhh, hat jemand eine idee?

am freitag hat sich ein neues chartsignal gezeigt, der nike swoosh (in anlehnung an nikes berühmtes zeichen).

Angehängte Grafik:

screenshot_2023-04-30_at_12-32-....png (verkleinert auf 31%)

screenshot_2023-04-30_at_12-32-....png (verkleinert auf 31%)

https://www.it-times.de/news/...el-fuer-die-aktie-erneut-nach-146443/

Empfehlung: Verkaufen mit Kursziel 41 USD

Und das angesichts eines dramatischen Umsatz- und Gewinnanstiegs.

Die Amis wollen um jeden Preis ihre unfassbar hoch bewertete und unprofitable First Solar Bude pushen.

Dafür ist ihnen jedes Mittel recht.

Auf Basis des Q1-Gewinns pro Aktie von mehr als 2 USD lässt sich ein KGV 2023 von ca. 6 ermitteln.

Angesichts zweistelliger Umsatz- und dreistelliger Gewinnwachstumsraten ist das einfach nur spottbillig.

Wäre Jinkosolar ein US-Unternehmen, hätte Goldman das Kursziel basierend auf der Bewertung von Enphase und First Solar vermutlich auf 250 USD gesetzt. Als China Tech darf Jinko selbstredend niemals eine auch nur annähernd faire Bewertung erhalten.

Ist das gleiche unwürdige Spiel der US Analysten wie bei Tesla vs. deutsche Automobilindustrie...

Marktkapitalisierung ist Macht!

Nur das zählt aus Sicht der USA gegenüber China und dem Rest der Welt...

Empfehlung: Verkaufen mit Kursziel 41 USD

Und das angesichts eines dramatischen Umsatz- und Gewinnanstiegs.

Die Amis wollen um jeden Preis ihre unfassbar hoch bewertete und unprofitable First Solar Bude pushen.

Dafür ist ihnen jedes Mittel recht.

Auf Basis des Q1-Gewinns pro Aktie von mehr als 2 USD lässt sich ein KGV 2023 von ca. 6 ermitteln.

Angesichts zweistelliger Umsatz- und dreistelliger Gewinnwachstumsraten ist das einfach nur spottbillig.

Wäre Jinkosolar ein US-Unternehmen, hätte Goldman das Kursziel basierend auf der Bewertung von Enphase und First Solar vermutlich auf 250 USD gesetzt. Als China Tech darf Jinko selbstredend niemals eine auch nur annähernd faire Bewertung erhalten.

Ist das gleiche unwürdige Spiel der US Analysten wie bei Tesla vs. deutsche Automobilindustrie...

Marktkapitalisierung ist Macht!

Nur das zählt aus Sicht der USA gegenüber China und dem Rest der Welt...

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Jinkosolar Holdings Com |

Hatte Freitag nachgekauf und auf ne Trendwende gehofft.

Wird weiterhin verdroschen.

Ich hab schon genug China-Böller mir extrem Roten vorzeichen im Depot.

Mir reichts.

Wird weiterhin verdroschen.

Ich hab schon genug China-Böller mir extrem Roten vorzeichen im Depot.

Mir reichts.

Das Damoklesschwert der Schuldenobergrenze in den USA ist das Problem.

Die Republikaner sind nur bereit die Schuldenobergrenze zu erhöhen wenn Biden Zugeständnisse z.b. bei den Investitionen für den Klimaschutz macht.

Hinzu kommt das Problem dass einige große Lobbyisten wieder Zölle auch auf Module aus Produktionsstätten Chinesischer Hersteller aus Malaysia, Vietnam und Thailand einführen wollen, um so die heimische Solarindustrie zu schützen. Die Amis wollen somit erreichen dass die Lieferketten in ihrem Land in den nächsten Jahren aufgebaut werden kann.

Sozusagen Amerika First.... Dann werden selbstverständlich die Ausbauziele nicht im geringsten erreicht werden und das wiederum spielt den fossilen Herstellern ( Öl, Gas, Kohle) in die Hände.

Somit werden alle Solaris in Sippenhaft genommen egal wie gut die Zahlen und der Ausblick gerade bei Jinko in diesem Jahr ist.

Hier hilft es nur abzuwarten....und zu den ANALysten von GS fällt mir nichts mehr ein....

Die Republikaner sind nur bereit die Schuldenobergrenze zu erhöhen wenn Biden Zugeständnisse z.b. bei den Investitionen für den Klimaschutz macht.

Hinzu kommt das Problem dass einige große Lobbyisten wieder Zölle auch auf Module aus Produktionsstätten Chinesischer Hersteller aus Malaysia, Vietnam und Thailand einführen wollen, um so die heimische Solarindustrie zu schützen. Die Amis wollen somit erreichen dass die Lieferketten in ihrem Land in den nächsten Jahren aufgebaut werden kann.

Sozusagen Amerika First.... Dann werden selbstverständlich die Ausbauziele nicht im geringsten erreicht werden und das wiederum spielt den fossilen Herstellern ( Öl, Gas, Kohle) in die Hände.

Somit werden alle Solaris in Sippenhaft genommen egal wie gut die Zahlen und der Ausblick gerade bei Jinko in diesem Jahr ist.

Hier hilft es nur abzuwarten....und zu den ANALysten von GS fällt mir nichts mehr ein....