Investmentcase Actua

schon die Hoffnung auf einen rebound und Hypoport ist für mein Gefühl halt visibler. Bolt hat große Chancen, aber das muss halt auch noch bewiesen werden...

Fall nicht mehr so hoch gewichten, weil das aktuell wichtigste Asset Velocity unter Trump auf jeden Fall deutlich schwächer wachsen dürfte, da die Regularien als Wachstumstreiber ausfallen. Dies wird wohl auch Folio treffen. Allerdings gibt es ja auch Regeln auf Bundestaatenebene, so dass man hier erstmal in Ruhe die weitere Entwicklung abwarten sollte.

Am Ende entscheidet eh Bolt, ob man hier in 1-2 Jahren einen Verdoppler hat oder eben nicht. Der Rest ist nur Beiwerk und Beschäftigungstheraphie in deutschen Altenheimen.

Am Ende entscheidet eh Bolt, ob man hier in 1-2 Jahren einen Verdoppler hat oder eben nicht. Der Rest ist nur Beiwerk und Beschäftigungstheraphie in deutschen Altenheimen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

Marseille Kliniken kaufen. Habe gehört die sparen unglaublich an Pflegekräften seitdem sie die Opas vor eine PC setzen, auf dem man nur das Wort Actua googeln kann...!

meine Stücke noch eine Weile, weil man gut abgesichert ist und der Doallr schön in Richtung Parität läuft. Gibt dann nochmal einen Extraertrag:-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

für Eure Antworten / Ansichten!

Ich denke auch, das der Actua-Kurs durch Cash, Geschäftsaussichten und ARP ganz gut abgesichert ist (immer in Relation zum generellen Börsenrisiko).

Und wenn man die aktuelle Kursentwicklung bei Hypoport betrachtet, kann auch ein abwarten bis knapp unter 60 Euro sinnvoll sein.....

Ich denke auch, das der Actua-Kurs durch Cash, Geschäftsaussichten und ARP ganz gut abgesichert ist (immer in Relation zum generellen Börsenrisiko).

Und wenn man die aktuelle Kursentwicklung bei Hypoport betrachtet, kann auch ein abwarten bis knapp unter 60 Euro sinnvoll sein.....

Actua hat ja auch einen Brief dazu geschr.

Insofern ist ja eig. alles was zZ an der Börse unter den 14 $ verkauft wird "billig"? ...

Insofern ist ja eig. alles was zZ an der Börse unter den 14 $ verkauft wird "billig"? ...

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Actua |

werde auch ich mir verkneifen.

Zumal ja aller Voraussicht nach erst einmal 30% Quellensteuer in USA einbehalten werden (so hat es mir Cortal C. mitgeteilt), wo dann auch nicht klar ist, ob man diese (teilweise) im Nachgang erstattet bekommt (IRC Sec 302).

Deutschland rechnet maximal den DBA Satz von 15% an und man läuft dann ggfs. Gefahr, in USA 30% (ggfs. nicht erstattungsfähig, oder Erstattung sehr umständlich) und dann nochmal in Deutschland (25% ./. 15% = 10%), also insgesamt 40% Steuern zu zahlen. Damit bin ich bereits bei amerikanischen Dividenden böse auf die Schnauze gefallen.

Bei einer späteren Veräußerung (außerhalb des ARP) ist der ganze Spaß in USA (im Gegensatz zu Dividenden) nicht steuerbar und mit der dt. Abgeltungssteuer von 25% ist die Sache dann erledigt.

Zumal ja aller Voraussicht nach erst einmal 30% Quellensteuer in USA einbehalten werden (so hat es mir Cortal C. mitgeteilt), wo dann auch nicht klar ist, ob man diese (teilweise) im Nachgang erstattet bekommt (IRC Sec 302).

Deutschland rechnet maximal den DBA Satz von 15% an und man läuft dann ggfs. Gefahr, in USA 30% (ggfs. nicht erstattungsfähig, oder Erstattung sehr umständlich) und dann nochmal in Deutschland (25% ./. 15% = 10%), also insgesamt 40% Steuern zu zahlen. Damit bin ich bereits bei amerikanischen Dividenden böse auf die Schnauze gefallen.

Bei einer späteren Veräußerung (außerhalb des ARP) ist der ganze Spaß in USA (im Gegensatz zu Dividenden) nicht steuerbar und mit der dt. Abgeltungssteuer von 25% ist die Sache dann erledigt.

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Actua |

ist der Kurs erstmal bei 13,9$ gedeckelt. Dafür kann man jetzt in Ruhe warten, bis der EUR in Richtung Parität wandert und noch 5% Währungsgewinne mitnehmen. Keine schlechte Parksituation für die Kohle:-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

auch noch unter die Parität gehen könnte o;) Neben Bolt ein vermeintlich weiterer Gimmick bei diesem Wert

Optionen

| Boardmail an "Glatzenkogel" |

Wertpapier: Actua |

Hallo zusammen,

der Kurs scheint ja bei 13,60 - 13,80 festzuhängen, trotz großer Umsätze.

Ein ARP bedeutet ja normalerweise nicht unbedingt einen Kursdeckel, zeugt das ARP doch eher von einer konservativen Kurseinstufung durch das Uen selbst.

Ich frage mich vielmehr was passiert, wenn das ARP nun ausläuft - Kursabsturz?

Zudem ist um die 14 Euro ein technischer Widerstand.

Und in Kürze stehen auch keine Zahlen an.

Also eher mal raus?

Was meint ihr? (natürlich unverbindlich).

der Kurs scheint ja bei 13,60 - 13,80 festzuhängen, trotz großer Umsätze.

Ein ARP bedeutet ja normalerweise nicht unbedingt einen Kursdeckel, zeugt das ARP doch eher von einer konservativen Kurseinstufung durch das Uen selbst.

Ich frage mich vielmehr was passiert, wenn das ARP nun ausläuft - Kursabsturz?

Zudem ist um die 14 Euro ein technischer Widerstand.

Und in Kürze stehen auch keine Zahlen an.

Also eher mal raus?

Was meint ihr? (natürlich unverbindlich).

solange Libuda hier investiert ist, wird es nicht mehr raufgehen. War jedenfalls die letzten 12 Jahre so. Außerdem gibt es zu allen drei Unternehmen massiv Konkurrenz. Muss man nur die Begriffe Insurance, Wealth und Compliance googlen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

nicht irgendwann mal ein KZ von18$ geschr. ..? ...

--

Für mich persönlich ist die Aktie ein bisschen wie eine "Wette" ob sich die Bolt Plattform durchsetzt oder nicht .. was heißt durchsetzt .. halt vorankommt ..

--

Grundsätzlich sieht ja auch der Chart nach mM gut aus .

--

Für mich persönlich ist die Aktie ein bisschen wie eine "Wette" ob sich die Bolt Plattform durchsetzt oder nicht .. was heißt durchsetzt .. halt vorankommt ..

--

Grundsätzlich sieht ja auch der Chart nach mM gut aus .

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Actua |

so sicher mit der Parität bist, verwundert(e) mich doch schon ein wenig.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Actua |

wurde nur teilweise angenommen. Man kann nur 11% der Aktien stilllegen. Die Börse rechnet jetzt mit weiteren agressiven Rückkaufen, die jetzt wohl auch kommen werden.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

http://www.actua.com/actua-announces-preliminary-results-tender-offer/

Actua konnte für ca. 64 Mill. $ Aktien zurückkaufen, d.h. man kann jetzt locker noch einmal diesselbe Summe ins ARP investieren.

Actua konnte für ca. 64 Mill. $ Aktien zurückkaufen, d.h. man kann jetzt locker noch einmal diesselbe Summe ins ARP investieren.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

Nach 45 Minuten schon fast für 2 Mio.$ gehandelt.

Kann man wieder mal den alten Kalauer hervor holen:

"Da ist Druck auf dem Kessel." :-)

Kann man wieder mal den alten Kalauer hervor holen:

"Da ist Druck auf dem Kessel." :-)

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Actua |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Actua |

wird jetzt auf konventionellen Weg nochmal 50-100 Mill. in ARPs investieren, zumal das operative Geschäft 2017 keinen Cash mehr verbrennen wird. Die Börse nimmt dies wohl vorweg. Am Investmentcase ändert sich letztlich wenig. Fairer Wert liegt weiterhin bei 17-19$. Sollte Actua dann in den Folgejahren wie geplant um 15-20% wachsen und die Multiple stabil bleiben, entspricht die Wachstumsrate der zu erwartenden Rendite. Es bleibt ein solides Investment.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

finanzen.net .. zeigt der Trend eindeutig nach oben ..

nimmt man das genannte KZ von 17 bis 19 Dollar wird die Luft für upside dünner ...

ansonsten im thread ja recht ruhig :)

nimmt man das genannte KZ von 17 bis 19 Dollar wird die Luft für upside dünner ...

ansonsten im thread ja recht ruhig :)

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Actua |

Angehängte Grafik:

actua.png (verkleinert auf 84%)

actua.png (verkleinert auf 84%)

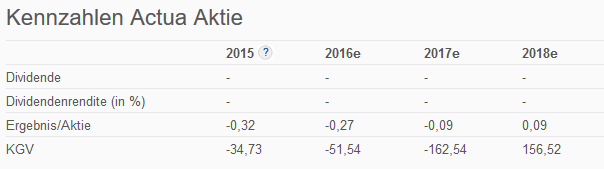

die von dir hier aufgeführten Daten sind völlig irrelevent für die Bewertung von Actua.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

Zahlen sind ok. Letztlich alles wie erwartet. Wachstum wird bei 14-19% gesehen, was auch ok ist, aber wohl immer noch kein Durchbruch bei Bolt signalisiert. 100 Mill. Nettocash sollte wohl überwiegend weiter in ARPs fliessen, insofern dürfte der Kurs stabil bleiben. Cashbedarf der Unternehmen besteht jedenfalls quasi nicht mehr. Fazit: Halteposition.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

in seinem Kopierthread. Hatte ihn erst noch gelobt in 8993:

dass du kritische Poster nicht einfach sperrst, so wie man es mir dir im Experten-Thread von Hypoport gemacht hat. Dafür Chapeau.

Jetzt ist ihm die Kritik über die Ohren gewachsen. Also werde ich meine Kommentare zu Aktua hier weiter posten.

dass du kritische Poster nicht einfach sperrst, so wie man es mir dir im Experten-Thread von Hypoport gemacht hat. Dafür Chapeau.

Jetzt ist ihm die Kritik über die Ohren gewachsen. Also werde ich meine Kommentare zu Aktua hier weiter posten.

sind leider wenig aussagekräftig. Ziemlich viel Marketing-Getöse und Selbstlob. Das können sie halt unsere amerikanischen Freunde.

da sind mir selbst 9% zu viel. Actua präsentiert sich wie ein Gemischtwarenladen der keinen klaren Fokus hat.