Investieren in Small/Mid-Caps aus Deutschland

Dieser Thread soll nach dem Vorbild des Threads des Users "Kleiner Chef" auf wallstreet-online geführt werden, dessen Thread sich jetzt seit über 8 Jahren bewährt hat. Ich hoffe es geht hier auch ähnlich seriös zu. Allerdings finde ich, dass dort manchmal etwas zu viel Wert auf sehr kleine SmallCaps gelegt wird, die mir etwas zu spekulativ sind. Deshalb habe ich in diesen Thread hier auch MidCaps ausdrücklich eingeschlossen. Das heißt bis zu einer MarketCap von 2-3 Mrd €, also mittelschweren MDax-Werten, ist alles erlaubt. Nach unten gibt es im Grunde keine Grenze, aber Insolvenzzocks, Mantelzocks und Ähnliches sind ausdrücklich nicht erwünscht. Zudem soll dieser Thread hier nicht die eigentlichen Threads zu den Aktien ersetzen. Also nicht das beispielsweise ein Intershop-Aktionär denkt, hier jede News dieser Aktie einstellen zu können.

Ich würde mich freuen, wenn hier interessante deutsche Nebenwerte vorgestellt werden, aber es genau wie im dortigen Thread von KC wirklich um Analyse geht. Die kann fundamental, charttechnisch oder psychologisch ausfallen, Hauptsache es wird vernünftig begründet und ist nicht als Kurzfristzock gedacht. Schwerpunkt sollte wirklich auf INVESTITION liegen.

Genau wie "Kleiner Chef" werde auch ich ab und zu mein Depot mit Gewichtung posten. Das ist aber nicht so gedacht wie mein ehemaliger RealLifeDepot Thread, sondern die Aktien poste ich nur als erste Grundlage für meine Analysen und mögliche Diskussionen/Fragen zu diesen Werten. Jeder andere User kann das gerne genauso machen und sein Depot posten.

Ich hoffe auf rege Beteiligung, entweder durch Vorstellung eigener Aktien oder auch mit Fragen an andere User zu ihren vorgestellten Aktienwerten.

Zum Auftakt mein aktuelles Aktiendepot (ich habe ab und zu auch Derivate in meinem persönlichen Depot! Diese werde ich hier aber nicht vorstellen, da sie meist zum Traden gedacht sind).

Drillisch 28,2%

Morphosys 11,3%

Compugroup 10,4%

Softing 8,5%§

Ls telcom 6,7%

Francotyp Postalia 5,9%

GFT 3,7%

Telegate 3,4%§

Helma Eigenheim 3,3%

Kilian Kerner 2,6%

Norcom 1,9%

§

Cashbestand 14,0%

Grüße, katjuscha

Optionen

http://www.arbb.ch/investor-relations/...chaeftsbericht-2012-arbb-ag/

Optionen

http://www.ariva.de/peh_wertpapier-aktie/chart?boerse_id=1&t=year

Scheint mir ein guter Kontraindikator zu sein, seit dem gehts bergauf. Dachte das bekomm nur ich so gut hin.

Guten morgen und

Gruss

hp

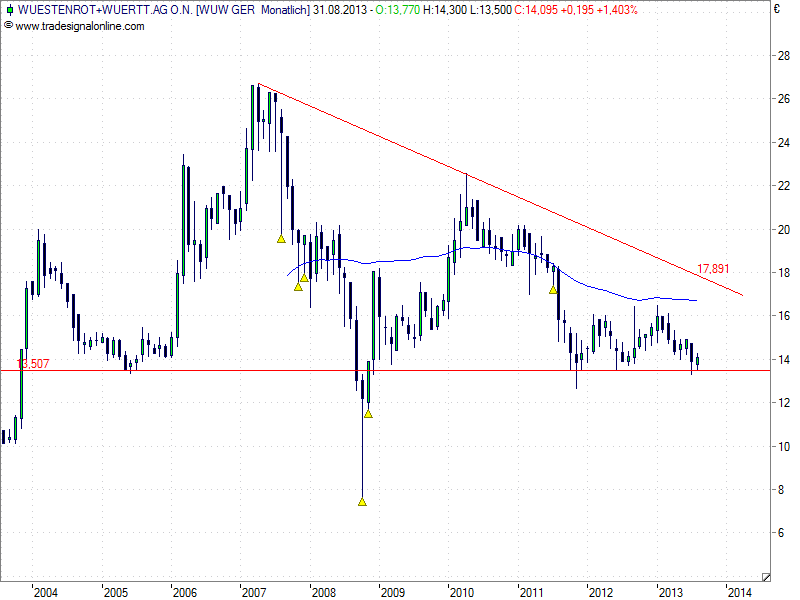

Die WuW ist m. M. nach ein relativ risikoarmes Invest aus der Branche. Management glänzt mit sachlich und vorausschauenden Handeln. Buchwert über 30 € sowie 0,50€ Dividende.

Planung 2013 wurde schon zum Halbjahr erfüllt und Prognose angehoben. Ich denke, daß auch die neue Planung übertroffen wird.

Belastend für den Kurs ist die aktuelle Krise in der Eurozone, die Regulierung durch Basel III, sowie ein Restrukturierungsprogramm.

Aufgrund der Eigenkapitalanforderungen könnte die Dividende gekürzt werden und evtl. eine Kapitalerhöhung kommen. Die Frist wurde jedoch schon verlängert, und m. M. nach könnte es auch ohne KE gehen.

Wie ist eure Meinung?

Angehängte Grafik:

wuw.png (verkleinert auf 63%)

wuw.png (verkleinert auf 63%)

Ich muss zugeben, dass meine derzeit interessantesten Entdeckungen etwas OT sind, sie würden eher unter dem Thema "Investieren in Small/Mid-Caps aus Frankreich" laufen. Bei unserem östlichen Nachbarn gibt es derzeit zahlreiche interessante Small/Midcaps zu sehr günstigen Preisen, die hier in Deutschland unter den Begriff "Hidden Champion" fallen würden:

- spezialisiert auf vorgeblich langweilige Branchen

- solides Geschäftsmodell, relativ stabiles, langfristiges Wachstum

- oft mehrheitlich im Besitz der Gründerfamilie

- oft grundsolide Bilanzen, zuweilen auch mit großen Cashreserven unterlegt (die französische Reichensteuer, die wohl nur Geldvermögen, nicht aber Anlagevermögen und Aktienbesitz mit jährlich 1,5% besteuert, scheint viele Großaktionäre dazu zu motivieren, Cashrücklagen in den Unternehmen zu belassen, statt sie als Dividenden auszuschütten und sich dann jährlich wegbesteuern zu lassen.)

- von günstig bis hin zu absoluten Traumpreisen.

- Trigger 1: Seit einem halben Jahr findet vermehrt eine Entdeckung dieser Aktien statt

- Trigger 2: Der Reformdruck und die Reformbereitschaft steigt. Es sieht so aus, als würde Hollande schrittweise Reformen ähnlich der Agenda 2010 einführen. Siehe z.B.

http://world.time.com/2013/09/10/...st-french-pension-reform-fizzles/

Ich bin derzeit bei vier Franzosen investiert:

- Groupe Guillin (ISIN FR0000051831, Hersteller von Kunststoffen für Lebensmittelverpackung)

- Groupe Thermador (ISIN FR0000061111, Großhänder im Sanitärbereich)

- Gerard Perrier SA (ISIN FR0000061459, Anlagenbauer im Bereich Elektronik/Automatisierung)

- Plastic Omnium bzw Holding Burelle SA (ISIN, Automobilzulieferer im Kunststoffsegment)

Einen Schnelleinblick in die Kernzahlen findet man hier: http://www.4-traders.com/

Gegen eine Diskussion dieser Unternehmen stehen allerdings einige Punkte:

- OT für Threadtitel

- Großenteils nur via Euronext Paris handelbar --> nicht bei Ariva eingepflegt

- Unternehmenskommunikation für Aktionäre (Finanzberichte etc.) besteht oft nur auf Französisch (Ausnahmen: Plastic Omnium und Thermador auf auf Englisch)

--> Schulfranzösisch und/oder Google Translate werden benötigt

Besteht Interesse? Und gibt es hier auch andere "Fans" französischer Aktien, die eigene Favoriten in die Runde werfen wollen?

Für Kleinaktionäre ist die Wiedererlangung der zuviel gezahlten Quellensteuer (Doppelbesteuerung) durch Gebühren von Banken und Ämtern, sowie Schickanrierereien der frz. Seite her praktisch unmöglich. Bin selbst seit 2010 FTE Aktionär, damals wegen der vermeintlich hohen Dividendenrendite. Schöner Reinfall! Dann noch Francois Holland, 3% auf Dividenden; mach zusammen aktuell 38% Steuer. Dann noch die Transaktionssteuer.

Könnte einiges dazu erzählen...jeder hält die Hand auf, vereinigtes Europa hört halt beim Geld auf! Französische Aktien taugen nur für Daytrader.

Briten zahlen die Dividenden brutto aus, verzichten gar auf die Quellensteuer; Niederlande haben deshalb den Satz auf 15 % reduziert :-).

Bei italienischen Dividenden wartet man jahrelang auf die Erstattung,...

Europa ist halt irgendwie sehr sozialistisch, aber oft asozial.

In ihrer Höhe von etwa 0,1% ist sie für mittel- und langfristig orientierte Investoren faktisch irrelevant. Schmerzhaft wird sie nur für Trader und für automatisierte Handelssysteme (Algotrader), die mit ihren hohen Handelsvolumina in extrem kurzen Zeiten meines Erachtens mehr Schaden als Nutzen anrichten (Extreme Ausschläge durch Algotrader).

Die Propaganda von Londoner City und FDP gegen die Transaktionssteuer empfinde ich als ähnlich verlogen wie viele andere Aktionen diverser Bankster - die sich dann durch die milliardenfache Steuergelder retten lassen. Hier wird eine sinnvolle Aktion von interessierter Seite versucht abzuschießen. Hoffentlich erfolglos!

Die überraschend guten Makrodaten der letzten Zeit könnten auch geschönt sein.

Hollande fährt einen riskanten Kurs indem er die Eliten mit 75% besteuert.

1. Sie geht gegen die (m.E. kontraproduktive) Beschleunigung des Handels vor, indem hyperaktive Trader (die oftmals mit den besonders schnellen Algotradern zusammenfallen) finanziell besonders belastet werden. Dadurch sollte ein erheblicher Teil der Algotrader ihr Konzept überdenken müssen. Kontraproduktiv, weil dadurch immer wieder zuweilen unkontrollierbare Ausreißer gefördert werden.

2. Sie versucht, einen Teil der Subventionen, die die öffentliche Hand im Rahmen der Finanzkrise in die Finanzwelt steckte, wieder zurückzuholen. Das wird nicht auf direktem Weg angegangen, weil es direkt schlicht nicht geht. Aber der gewählte indirekte Weg ist gar nicht mal so dumm, weil viele der Algotrader bei eben jenen Bankstern stehen, denen in der Finanzkrise unfairer Weise der Arsch gerettet wurde.

Für jene Privatinvestoren, die einmal eine Aktie kaufen und einmal wieder verkaufen, sollte die 2x0,1% im Vergleich zu Handelsgebühren etc. nicht wirklich ins Gewicht fallen.

Ob damit Renten bezahlt werden sollen oder was auch immer, ist mir ganz egal: Hier sollen wenigsten Reste des Geldes für die Gemeinschaft zurückgeholt werden, dass diese 2008 ff Bankstern & Co in den Arsch geblasen hat - und die seitdem für andere, beispielsweise soziale Belange fehlen. Ich wünsche mir eher einen Staat, der üppige Renten zahlt als einen, der GoldmanSachs& Co auskauft.

Die überraschend guten Makrodaten der letzten Zeit könnten auch geschönt sein.

Hollande fährt einen riskanten Kurs indem er die Eliten mit 75% besteuert."

Der Finanzmarkt denkt bislang in weiten Teilen so.

Ergebnis: Es gibt in Frankreich derzeit eine Menge profitabler und gut wachsender Unternehmen zu Spottpreisen. Ein stückweit wurden dieAktien solcher Unternehmen in den letzten Monaten bereits entdeckt und haben mir bereits üppige Renditen beschert, aber ein weiter Weg könnte noch vor uns liegen. Zudem ich reale Chancen dafür sehe, dass Holland zu Reformen a la Agenda 2010 gezwungen ist und dann die französische Wirtschaft erst richtig loslegt.

Ich persönlich fahre seit Jahresanfang sehr gut mit Frankreich (sieht man meinem hiesigen Musterdepot nicht an, weil die Franzosen hier nicht eingepflegt sind) und will davon weiter profitieren. Ich lade interessierte Börsianer ein, sich dieses Feld ebenfalls näher anzuschauen - und wünsche allen anderen, dass sie auf anderen Feldern ähnlich erfolgreich agieren.

Niemand ist gezwungen, nach Frankreich zu schauen. Aber wer sich darauf einlässt, könnte derzeit interessante Erntgrundlagen vorfinden.

Die ganzen Rettungsgelder werden alle wieder bei der Finanzindustrie geliehen!!! Im Endeffekt rettet sich die Finanzindustrie selbst über den Umweg des Staates.

Italien ist derzeit mein drittes Standbein neben Deutschland und Frankreich, insbesondere mit Reply und Astaldi.

In Spanien (Reste von Santander werden noch gehalten), Portugal und Irland sah ich keine vergleichbar günstigen und perspektivreichen Unternehmen.

Zu deinem letzten Vorwurf: Ist so pauschal, dass sich darauf leider schwer eingehen lässt. Sorry.

Hier mal Wert für Wert ein paar Quellen als Leseempfehlung:

1. Groupe Guillin: Französischer VerIst mit KGV 7 m.E. derzeit einer der spannendsten Werte, Daten sind aber etwas schwer zu bekommen.

Siehe hier meine Vorstellung des Wertes: http://www.stw-boerse.de/forum/messages/1719/3395.html

Hier ein paar Graphiken aus dem letzten Geschäftsbericht der Groupe Guillin: http://imageshack.us/a/img853/4460/ax1a.png

Der Geschäftsbericht 2012 an sich (französisch) ist SEHR GUT versteckt, findet sich aber hier: http://www.groupeguillin.fr/uploads/tx_dklikbdd/...2012_DEF_BD_01.pdf

Für weitere IR-Infos muss man sich erst einmal anmelden und freischalten lassen.

http://www.finances-groupeguillin.fr/

(Franzosen halt, da laufen Informationen zuweilen unter Herrschaftswissen. Aber gut, wenn man dadurch mit Wissensvorsprung auf versteckte Perlen stoßen kann...)

2. Groupe Thermador: Leidet derzeit unter schwacher Binnenkonjunktur, ist aber bezüglich Firmentransparenz, auch bei der IR, sowie langfristiger Orientierung ein Top-Wert und hat solide Cashrücklagen.

Meine Kurzvorstellung (deutsch): http://www.stw-boerse.de/forum/messages/1719/3369.html

Sehr gute IR-Seite von Thermador (engl.): http://www.thermador-groupe.fr/vdoc/easysite/tg/...ancial-information

Ausgezeichnete Unternehmensanalyse (engl.): http://valueandopportunity.com/2013/07/02/...en-champion-from-france/

3. Gerard Perrier, solide aufgestellter, gut wachsender Elektronikkonzern mit hohen Cashrücklagen. Seit dem Frühjahr schon um 40% gestiegen, hat aber immer noch Potential.

Meine Vorstellung (deutsch): http://www.stw-boerse.de/forum/messages/1719/3345.html

Ausgezeichnete Unternehmensanalyse (engl): http://valueandopportunity.com/2013/03/06/...-french-hidden-champion/

Ein paar Infos stellt das Unternehmen auch auf Deutsch bereit: http://www.gerard-perrier.com/de/...daten/unternehmenskennzahlen.html

Für die Tiefe muss man aber auf Französisch umsteigen.

4. Plastic Omnium (französischer Automobilzulieferer), 53%-Mehrheit liegen bei ebenfalls börsennotierter Holding Burelle (derzeit 50% Holdingabschlag!)

Ist seit dem Frühjahr schon um 80% gelaufen, so dass es nicht mehr ganz billig ist:

- Vorstellung und ein paar weitere Infos von mir (deutsch): http://www.stw-boerse.de/

- Interessante Analyse zu Burelle (englisch): http://seekingalpha.com/instablog/...dden-gem-on-french-equity-market

Freue mich über tieferes Interesse und vertiefende Diskussionen zu einzelnen Werten.

TGS Nopec ist ein norwegischer Dienstleister für die Offshore-Öl- und Gasexplorer.

Das Geschäftsmodell besteht in der seismischen Erfassung geologischer Daten mit Orientierung auf Erdöl- und Erdgasreserven, in der Aufbereitung dieser Daten in Datenbanken und in der "Vermietung" dieser Daten an interessierte Ölexplorer.

Die aktuellen Kennzahlen:

Kurs: ~ 176 NOK = 28,8 US$ ~ 21,20€.

Gewinn 2013: 269 Mio$ = 2,63$/Aktie

--> KGV=10,8

EV/EBIT=8,34; EV/Ebdita=4,19 - Ausdruck einer branchenuntypisch geringen Verschuldung.

Dividende für 2013: 8,5 NOK = 4,8%

Was spricht mich neben den reinen Kennzahlen an?

- Geschäftsmodell: Das "Multi-License"-Geschäftsmodell, bei dem das Unternehmen nicht für die exklusvie Datengewinnung von einem Explorer bezahlt wird und die Rechte an den Messdaten an den Explorer übergehen, sondern wo die Daten im Besitz des Messdienstes bleiben und sich zu einer mächtigen Bibliothek anhäufen können, gefällt mir. Die Erfolge sprechen auch für sich:

- 15% gemitteltes Umsatzwachstum per anno in den letzten 10 Jahren

- Globaler Marktanteil von 6% in 2004 auf 11% in 2012 gestiegen

- Max. temporärer Umsatzrückgang in den letzten 10 Jahren: 20%

- stabil hohe Umsatzmarge von durchschn. 29%, kein Verlustjahr in den letzten 10 Jahren.

- Entkopplung von Branchenzyklik 1: Durch den Verzicht auf eigene Schiffe bindet TGS relativ wenig Kapital, ist entsprechend auch weniger stark verschuldet und entkoppelt sich in starkem Maß von der teils sehr starken Branchenzyklik. In konjunkturell schwachen Phasen (wie jetzt) zahlt man deutlich weniger Geld für das Leasing von Messschiffen, in konjunkturell starken Phasen zahlt man deutlich mehr Geld für Leasing. Im Ergebnis konnte TGS die Umsatzmarge stark von der Konjunktur entkoppeln und relativ stabil im sehr profitablen Bereich halten.

- Entkopplung von Branchenzyklik 2: Ein relevanter Teil des Geschäfts fällt im Rahmen der Linzenzvergabe an. Staaten schreiben neue Lizenzen aus, Unternehmen möchten herausfinden, was sich lohnt. Dafür werden geologische 2D- oder 3D-Untersuchungen benötigt.

Diese Lizenzen werden auf sehr lange Zeiträume vergeben und von den Nationalstaaten angesetzt, nicht (bzw. weniger) von der Explorerbranche. Ergebnis: Die temporären Umsatzrückgänge betrugen maximal 18% (2009 auf 2008).

- Geringe Börsenkorrellation: Dank ihres Geschäftsmodells ist die Aktie relativ stark vom Ölpreis entkoppelt (auch wenn sie für starke Anstiege und Abstürze gut ist!). Geschäftsmodell und auch Aktienkurs scheint mir auch relativ stark von den "normalen" Aktienmärkten abgekoppelt zu sein. Ist für mich von wachsender Bedeutung, da ich die Aktienmärkte in Deutschland, aber auch den USA zunehmend für teuer halte und ich nach Alternativen bzw. gering korrellierenden Aktien suche.

- Günstiger Preis 1: Offshore-Exploration ist gerade unpopulär, das Geld zieht lieber zu Fracking. Mittel- und langfristig sehe ich aber das Offshore-Wachstum ungebrochen, daher freut mich die Kursschwäche

- Günstiger Preis 2: TGS Nopec hat in 2013 zwei Mal die Umsatzprognose gesenkt. Das mögen Aktionäre nicht. Verständlich.

Der Jahresumsatz 2013 wurde letztlich doch nicht so schlecht und der Ausblick für 2014 gefällt mir auch. Diese beiden Punkte waren mir wichtig, daher Einstieg erst jetzt.

Für meine Einschätzung hilfreiche Quellen, vorzugsweise Blogs:

Positiv: 27.11.2013, Value & Opportunity: http://valueandopportunity.com/2013/11/27/tgs-nopec-isin-no0…

29.11., dänisch, Nortnet: http://www.nordnetbloggen.dk/hvem-er-vinderen-indenfor-geofy…

08.12.2013, Harumy Toyama: http://www.valuewalk.com/2013/12/haruki-toyama-marcus-asset-…

21.12.2013, schwedisch: http://smabolagochundantag.wordpress.com/category/tgs-nopec

04.02.2014, Alpha Now / Thomson-Reuters: http://alphanow.thomsonreuters.com/2014/02/tgs-nopec-makes-e…

Negativ: 10.10.2013: http://cockroachesblog.com/tag/tgs-nopec

Der eine oder andere macht sich Gedanken zum neuen Invest.

Möchte gerne diesen alten Thread von Katjuscha mal heraufholen.

Finde die Grundidee des Threads sehr gut, aber es wurde schon lange nichts mehr geschrieben. Sinnvoll wäre es, wenn man hier vielleicht einfach nur anschneidet, welche Nebenwerte man auf dem Schirm hat und warum. Nach einem kurzen Austausch, dann ein Verweis auf den richtigen Thread, in welchem man quasi dann tiefer diskutieren und sich informieren kann.

Welche Nebenwerte habt ihr auf dem Schirm?

Vielleicht auch spieziell welche, die charttechnisch interessant sein könnten.

Optionen

Inhaltlich habe ich hier einiges dazu geschrieben: http://www.stw-boerse.de/forum/messages/1719/3694.html