Intel - ein kurzfristiger Trade?

Seite 232 von 236 Neuester Beitrag: 29.07.25 11:15 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.889 |

| Neuester Beitrag: | 29.07.25 11:15 | von: Frieda Friedl. | Leser gesamt: | 1.550.910 |

| Forum: | Börse | Leser heute: | 597 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 230 | 231 | | 233 | 234 | ... 236 > | ||||

19. Januar 2025 06:00Samir Bashir

Ein neuer Bericht von SemiAnalysis sorgt für Aufsehen: Elon Musk soll angeblich Interesse an einer Übernahme von Intel zeigen. Involviert in diesen möglichen Deal sollen auch Qualcomm und Global Foundries sein.

Optionen

| Boardmail an "Max84" |

Wertpapier: Intel Corp |

Musk+mehrere Konkurrenten übernehmen INTEL. Soso. Also Gößen(wahn)technisch wäre das wohl möglich. Meine bisherige Einschätzung dass Samsung, Qualkomm oder sonstwer alleine INTEL übernehmen könnte ist immernoch negativ. Aber alle zusammen, hm. Rechnerisch ist das eine Option.

Allerdings Kartellrechtlich ein Albtraum. Wenn es fair zugeht, wäre das schon der Tod dieser Idee, aber wer weiss wie unter Trump die Wettbewerbsbehörden prüfen werden, und was wäre wenn Trump per Dekret "zur Rettung der amerikanischen Halbleitekapazitäten" eine Ausnahme schafft? Ich weiss es nicht.

Wo ich aber zienmlich sicher bin, ist dass dieses "Übernahmekonsortium" sich den Buchgewinn selbst verbuchten und nichts verschenken will: also Kurse über 30 halte ich für völlig ausgerschlossen. Eher im Gegenteil: mit jedem Monat ohne Fortschritte in 18A ist INTEL eher in Gefahr pleite zu gehen als wundersam im Kurs zu explodieren. Viellecht kömnen Musk&Co warten, dann gibts den Laden aus der Insolvenzmasse fürn Appel&Ei

Optionen

| Boardmail an "Dinobutcher" |

Wertpapier: Intel Corp |

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Angehängte Grafik:

dftuwrt5tz.png (verkleinert auf 72%)

dftuwrt5tz.png (verkleinert auf 72%)

Werde mal eine Order im Bereich 16,50€ platzieren.

Wenn nicht klappt ist es auch egal.

Durch den starken Anstieg bei vielen Werten heute gibt es auch dort morgen entsprechende Rücksetzer, meine Meinung und allen viel Erfolg.

- Wenn es mit 18A-nicht klappt oder schlechter als erwartet, droht schlimmstenfalls eine Chapter-11-Pleite mit Totalverlust für die Aktionäre, weil Intel dann von den immensen Schulden für den Bau der vielen Fabs aufgefressen wird.

Man sollte den Ball daher flach halten und nur kleine Positionen eingehen, am besten OS-Calls (oder Optionen): Bei denen ist der Kursverfall nach unten auf den Einsatz begrenzt, während sie im Erfolgsfall fast so gut performen wie die Aktien selbst. Wer will, kann dazu auch noch eine paar Puts kaufen, dann liegt man immer richtig. Dass der Intel-Kurs dauerhaft bei 20$ bleibt, bezweifle ich. Es geht entweder stark rauf oder stark runter.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Minus 2 Cent je Aktie und bereinigter Cashflow von minus 1,5 Mrd Dollar. Sinkende Marge von 22% etc.

Alles nachzulesen in den Nachrichten von IT Times.

Ich warte ab ob der Kurs Richtung 16,50€ abrutscht.

Ansonsten gibt es genügend andere Werte zum Kauf, meine Meinung.

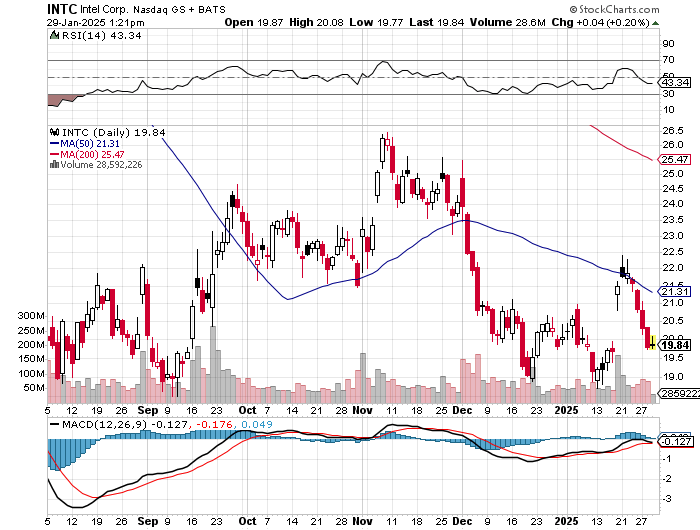

Quartalserlöse schrumpfen

Intel kann düsteren Ausblick nicht aufhellen

Die Erlöse im vierten Quartal fallen um sieben Prozent, der Ausblick ist auch nicht rosig: Der Chipriese Intel hat weiterhin den Anschluss an das Zugpferd Nvidia nicht gefunden. Nach den starken Verlusten der Vortage erholt sich die Aktie nachbörslich ein wenig.

....Der einst weltgrößte Chip-Hersteller hat aber auch mit zahlreichen hausgemachten Problemen zu kämpfen. So verschlief er den Boom bei Künstlicher Intelligenz (KI). Intel fehlt es an konkurrenzfähigen Produkten für diese rechenintensiven Anwendungen.

Vor einigen Monaten musste sich das Unternehmen von seinem Ziel verabschieden, 2024 KI-Prozessoren im Volumen von mehr als 500 Millionen Dollar zu verkaufen. Dies deutet darauf hin, dass Intel den Rückstand zum Weltmarktführer Nvidia nicht verkleinern kann. Gleichzeitig sinkt die Nachfrage nach klassischen Computerchips für PCs und Rechenzentren.

Auch in der Chip-Auftragsfertigung läuft es für den Konzern alles andere als rund. Die Sparte, in die der vor zwei Monaten geschasste Chef Pat Gelsinger große Hoffnungen gesetzt und viele Milliarden investiert hatte, schreibt bislang Verluste. Auch hier hat Intel den technologischen Anschluss verloren, in diesem Fall zu TSMC.

Zinsner und seine Co-Chefin Michelle Johnston Holthaus schließen eine Abspaltung dieses Geschäftsbereichs nicht aus, nachdem das Unternehmen im dritten Quartal den größten Quartalsverlust der Firmengeschichte hinnehmen musste. Außerdem legten sie die Entwicklung des KI-Chips "Falcon Shores" auf Eis. Er solle lediglich intern für Testzwecke eingesetzt werden.

----------------------

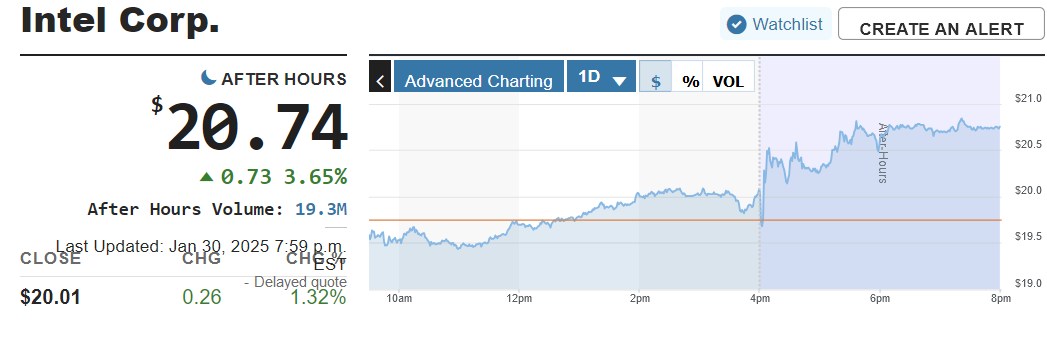

Nachbörslich stieg die Intel-Aktie dennoch um 3,65%, nachdem sie in den letzten fünf Tagen -13% verloren hatte.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Angehängte Grafik:

2025-01-....jpg (verkleinert auf 48%)

2025-01-....jpg (verkleinert auf 48%)

Vergiss nicht die Shorteindeckungen. Unklar ist, ob das mehr wird als ein Dead Cat Bounce.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Was Umsatz und Gewinn angeht: Wo soll er denn herkommen, solange INTEL nicht wieder an der Spitze bei Fertigungstechnologie ist? Der N-TV Vergleich mit NVIDIA ist sehr dumm, NVIDIA hat INTEL abgehängt was die die Produkte angeht, das sollte man jetzt keine Erwartungen haben dass sich das schnell ändert. Andererseits kann NVIDIA nicht einen einzigen Chip selbst herstellen, da liegt INTELs Stärke, und die muss ausgebaut werden. Ich hoffe Zinsner sorgt dafür dass genug Cash da ist, und Holthaus macht Hoffentlioch Fortschritte in der Fertigung

JP Mrgen hat das Kursziel auf 23 gesenkt. Nicht so schön

https://www.ariva.de/news/...onzern-intel-bleibt-unter-druck-11520740

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Intel Corp |

Kursrückgang am Freitag hat für die Shortsellern letzte Gelegenheit gegeben, dass die ihren Positionen decken zu können!

Noch dazu:

Die Zölle gegen China könne Intel beim Preisschlacht behilflich sein.

Aber das alles halt nur wenn INTEL in der Fertigungstechologie mindestens zu TSMC aufschliesst oder drüber kommt. Und das ist halt - ausser in Powerpoint - noch immer nicht der fall.

Selbst Trump muss einsehen das Zölle nichts bringen solange er keine gleichwertigen US Hersteller hat.

Schlimmer wirds wenn die US Fabriken von Samsung und TSMC irgednwann sogar die US Fabriken von INTEL überflügeln

Es ist eben keine Preisschlacht sondern ein Angebotsproblem

https://www.pymnts.com/cpi-posts/...est-from-eu-antitrust-regulators/

Im Moment ist alles gut, was den Cash Flow von INTEL stabilitisert, aber richtig weiterhelfen und Kurs treibend wird nur eine klare Erfolgsgeschichte von 18A

Optionen

| Boardmail an "Dinobutcher" |

Wertpapier: Intel Corp |

Optionen

| Boardmail an "Dinobutcher" |

Wertpapier: Intel Corp |

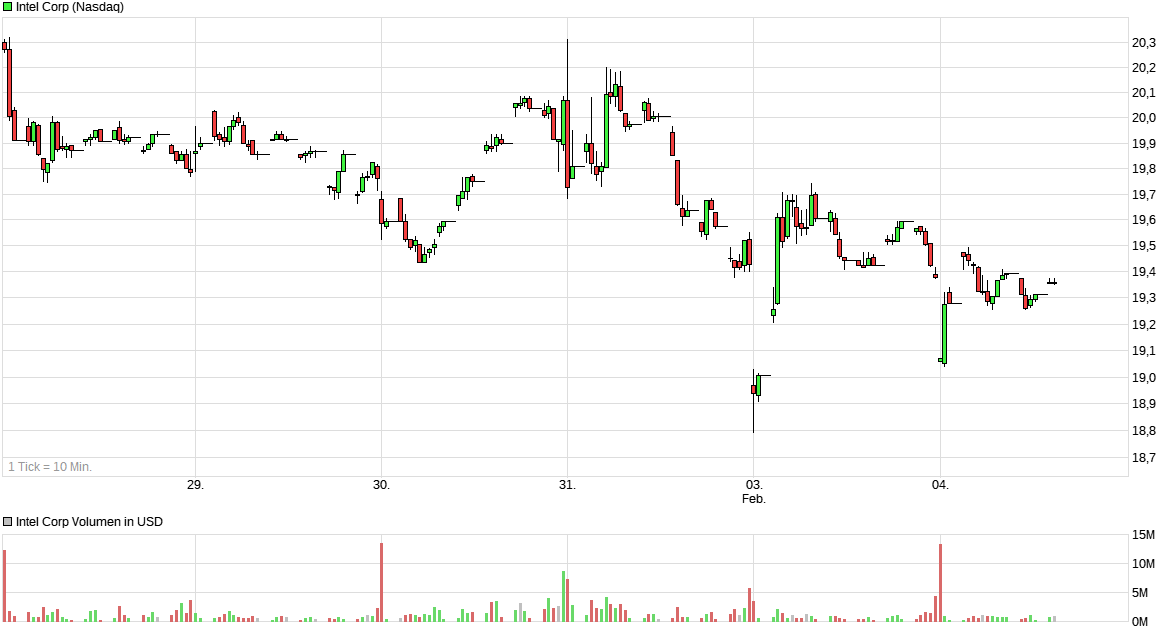

Angehängte Grafik:

chart_week_intelcorp5.png (verkleinert auf 43%)

chart_week_intelcorp5.png (verkleinert auf 43%)

Optionen

| Boardmail an "Dinobutcher" |

Wertpapier: Intel Corp |

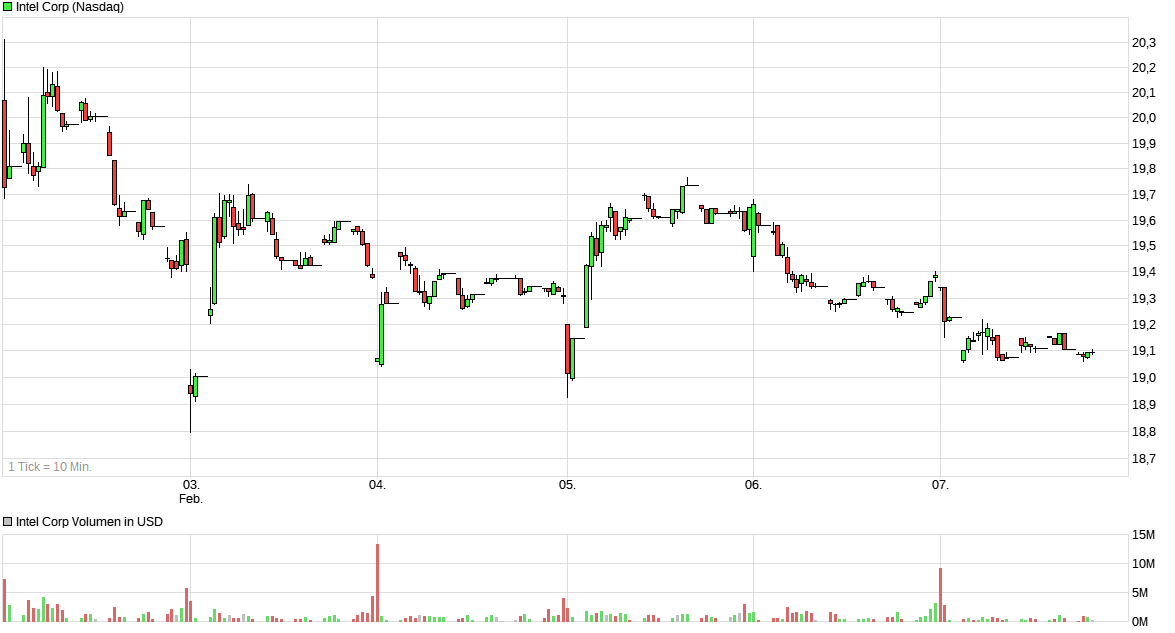

Angehängte Grafik:

chart_week_intelcorp.png (verkleinert auf 43%)

chart_week_intelcorp.png (verkleinert auf 43%)