Intel - ein kurzfristiger Trade?

Intel mit stärkstem Wachstum aller Halbleiterhersteller

Verliert zugleich 2,9 Prozentpunkte an AMD

Quelle: de.internet.com

In 2005 verzeichneten die drei Spitzen-Produzenten im Halbleiterbereich ein Wachstum, das über dem Marktdurchschnitt lag. Einer heute in El Segundo, Kalifornien, vorgelegten Studie der Marktforscher von iSuppli zufolge belief sich der weltweite Halbleiterumsatz im Jahre 2005 auf 237,1 Milliarden Dollar, und lag damit 3,6 Prozent über den 228,8 Milliarden Dollar des Jahres 2004. Nach dem starken Umsatzplus von 23,8 Prozent im Jahre 2004 stellte dieses moderate Wachstum so etwas wie eine weiche Landung in einer Branche dar, heißt es in der Analyse.

Intel, Samsung Electronics und Texas Instruments, die drei Spitzenanbieter der Halbleiterbranche, wiesen alle drei ein stärkeres Wachstum als der Markt aus, der nur um durchschnittlichen 3,6 Prozent zunehmen konnte. Die großen Drei konnten damit ihre Spitzenposition weiter ausbauen.

Intel verzeichnete jedoch im Vergleich zu den anderen führenden Unternehmen das stärkste Wachstum unter den zehn größten Anbietern. Im Jahre 2005 erzielte Intel ein zweistelliges Wachstum, wobei die Erträge von 31,4 Milliarden Dollar im Jahre 2004 um 13 Prozent auf 35,5 Milliarden Dollar stiegen. Das Unternehmen baute mit einem von 13,8 Prozent im Jahre 2004 auf 15 Prozent gestiegenen Marktanteil seine führende Position weiter aus.

"Intels starker Zugewinn wurde durch das Wachstum des Mikroprozessormarktes, der im Jahre 2005 um 16,1 Prozent zulegte, angetrieben", sagte Dale Ford, Vice President Marktbeobachtung bei iSuppli. "Während Intel also vom starken Mikroprozessormarkt profitierte, verlor das Unternehmen 2,9 Marktanteil-Prozentpunkte an Advanced Micro Devices (AMD)".

Samsung verzeichnete das zweitbeste Umsatzwachstum der 10 Spitzenanbieter des Jahres 2005. Der Umsatz stieg von 15,8 Milliarden Dollar im Jahre 2004 um 9,2 Prozent auf 17,2 Milliarden Dollar.

Texas Instruments konnte mit einem Umsatzplus von 5,1 Prozent (2004: 10,2 Milliarden Dollar, 2005: 10,7 Milliarden Dollar) seine dritte Position auf dem Halbleitermarkt weiter festigen. (as)

Gruß Hotte

Angehängte Grafik:

intel_10tage.gif (verkleinert auf 88%)

intel_10tage.gif (verkleinert auf 88%)

Aktienmärkte. Der Crash an der Arabischen Börse spricht Bände. In Japan

konnte jeder Dödel jahrelang zum Nulltarif Kapital aufnehmen und an der

dortigen Börse investieren. Das ist nun vorbei."

Die Finanzmärkte operieren global und nicht national. Was mit dem Yen passiert, bestimmen nicht die Japaner, Trends beim Franken liegen nicht in den Händen der Schweizer (man denke nur an die Umschichtung in Franken bei Kriegsgefahr). WELTWEIT gehen Hedgefonds Carry-Trades ein: Sie haben sich in Yen oder Franken (fast zum Nulltarif) verschuldet und von dem Geld Hochzinswährungen (Australdollar, Neuseelanddollar, brit. Pfund, jetzt auch wieder US-Dollar) gekauft. Diese Carry-Trades müssen nun rückabgewickelt werden, weil die Zinsen auf den Yen und Franken (und Euro) steigen. Die Vorstellung, vor allem Japaner würden nun Yen kaufen, ist verkürzt. Da werden nur Cash-Positionen glatt gestellt. Das Wesensmerkmal von Carry-Trades ist ja, mit Kapital zu arbeiten, das man gar nicht besitzt. Ich kann z. B. für das 10-fache meines Eigenkapitals Yen gegen Australdollar verkaufen. Dann erhalte ich nicht 5,25 % Zinsen auf den Aussi, sonder 50 %. Freilich halse ich mir dafür das Währungsrisiko auf - und das ist genau das, was Carry-Trader jetzt zu Yen-/Franken-Rückkäufen ZWINGT.

Bei der Rückabwicklung wird daher kaum Kapital frei, dass in Aktien umgeschichtet werden könnte. Die Yen-/Franken-/Euro-Zinserhöhungen - Auslöser für die Rückabwicklungen - werden im Gegenteil dazu führen, dass sich die Aktien-Euphorie in den jeweiligen Ländern schrittweise LEGT. Denn grundsätzlich und überall gilt: Höhere Zinsen sind SCHLECHT für Aktien.

Dieses Posting - lest es geduldig bis zum Ende - ist auch für deutsche Intel-Halter relevant. Aus zwei Gründen: Ich liefere zum einen Argumente, warum die Zinsen auf den Dollar weiter steigen werden (was den Dollar zum Euro stärkt - d. h. keine Währungsverluste bei Intel in Frankfurt), zum anderen geht es um zukünftige Kapitalflüsse in US-Aktien sowie um Rotationen von Standard- in Tech-Aktien, die Intel als Aktie stützen.

Der größte Yen-Dollar-Trader ist zurzeit Japan. Japan hat bis vor zwei Jahren, um den Yen vor weiterer Aufwertung zu schützen (was schlecht für das exportlastige Japan ist), wie verrückt Yen gegen Dollars verkauft. Die gekauften Dollars wanderten in US-Staatsanleihen. Japan hat immer noch 670 Milliarden Dollar in US-Staatsanleihen angelegt - fast dreimal soviel wie China (236 Mrd.). Im August 2004 - dem Hoch - hatte Japan sogar fast 700 Milliarden in US-Staatsanleihen.

Die Yen-Stützungs-VERKÄUFE erfolgten logischerweise zu Höchstkursen - bei JPY/USD zwischen 100 und 110. Japaner mussten also für jeden gekauften Dollar 100 bis 110 Yen verkaufen. Diese Yen sind jetzt weniger Wert. Um einen Dollar zurückzukaufen, müssen die Japaner inzwischen rund 117 Yen hinlegen. Die Währungsverluste liegen bereits bei rund 10 % (wurden aber durch die 5 % Zinsen pro Jahr auf die US-Staatsanleihen bislang kompensiert). Da die Zinsen in Japan weiter steigen, drohen die Verluste noch höher zu werden. Also verkauft Japan jetzt verstärkt US-Staatsanleihen - ein Grund für die in den letzten beiden Monaten abnehmenden Kapitalzuflüsse in die USA (TIC-Zahlen). Die Japaner verkauften allein im Januar für 16 Milliarden Dollar Anleihen.

Japan Sells Most U.S. Bonds Ever

03/15/2006 9:30 AM

Data just released by the Treasury Department indicate that Japan sold a net $16.6 billion of U.S. Treasuries in January, its largest sale ever and the most in percentage terms since March 2000. Japan has been a net seller since its holdings peaked in August 2004, but this latest acceleration will feed concerns that interest rate hikes in Japan will result in reduced demand for U.S. Treasuries and boost interest rates in the U.S. Japan's Treasury holdings peaked at $699 billion in August 2004 and now stand at $668 billion. Japan is the world's largest holder of Treasuries; China is second at $263 billion.

Die OPEC-Staaten sprangen jedoch teils in die Bresche und kauften verstärkt US-Staatsanleihen (für ca. 10 Mrd.) - sowie US-Aktien:

OPEC Now a Buyer

03/16/2006 9:06 AM

New data from the Treasury Department show that OPEC countries increased their Treasury holdings by 15% in January to $78 billion. Following a period of scant investment here (likely due to political considerations), OPEC has become a buyer of U.S. assets, likely in equities, too. Many middle-eastern stock markets are currently in the midst of a correction, which is compelling investors in the region to look for alternatives. Saudi Arabia's stock market, for example, has fallen about 25% since it peaked in late February. The decline is large enough to spur investors to look at investments abroad, but it is small compared to the roughly 700% gain seen in that market (and other middle-eastern stock markets) over the past five years.

FAZIT: Um Neukäufe von US-Staatsanleihen bei Auktionen attraktiver zu machen, müssen die USA die Zinsen weiter erhöhen, sonst gerät das bisherige Gleichgewicht zum Ausgleich der US-Defizite (USA druckt Geld -- China, Japan und OPEC-Staaten kaufen es) aus den Fugen. Die Aufrechterhaltung dieses Gleichgewichts ist für die Fed wichtiger als das verstärkte Abflauen der Immobilienblase, die durch die Zinserhöhungen weiter Luft ablassen wird. (Die Fed sagte letzte Woche explizit, dass sie die überteuerten Häuser nicht vor Preisverfall schonen werde.)

Die höheren Dollar-Zinsen werden den Dollar gegenüber dem Euro stärken. Ich rechne damit, dass die gegenwärtige Korrektur bei EUR/USD demnächst zum Erliegen kommt, danach könnte es abwärts bis 1,16 gehen.

Zumindest die OPEC-Gelder fließen teilweise auch in US-Aktien. Der Zufluss dürfte aber wegen der US-Dollar-Zinserhöhungen eher gedämpft ausfallen, d. h. es werden wohl größtenteils Anleihen gekauft. Im Umfeld steigender Zinsen zählten Technologie-Aktien bislang zu den den besseren Anlagen (während man von Banken die Finger lassen sollte). Am Höhepunkt des Dotcom-Booms lagen die US-Zinsen bei 6 Prozent. Aktien-Gurus in USA rechnen daher mit einer Umschichtung von Öl-, Energie- und sonstigen Standard-Aktien in Technologie-Aktien.

Einer empfiehlt sogar, den Dow und den Russell-2000 zu shorten und die Erträge im Vorfeld der erwarteten Rotation in Tech-Aktien anzulegen:

Consider Rotating From Diamonds to QQQQs

03/17/2006 12:55 PM

[Anmerkung: "Diamonds", Ticker DIA, ist die US-Index-Aktie auf den DOW. QQQQ ist die Index-Aktie des Nasdaq-100 - AL]

For those of you who have a market-timing inclination, I believe now is a good time to consider a bet on a rotation out of the Dow and into big-cap technology. You can capture this with a paired trade that is short the Diamonds (DIA:Amex) and long the Nasdaq 100 Trust (QQQQ:Nasdaq).

The DIA has very good recent relative strength, but it is now quite extended and looks ready to at least base, if not pull back. On the other hand, we have the QQQQ looking pretty darned washed out after the pounding the chips took recently. Many folks are hating tech right now and getting excited about boring industrials and cyclicals. With the disparity of the group becoming increasingly extreme, the paired trade is a good way to profit if the relative strength gap closes.

You might also consider a short of the iShares Russell 2000 (IWM:Amex), which is the proxy for the Russell 2000, instead of the DIA short. I think either has a good chance of working against the QQQQ. Big-cap tech has gotten little respect lately, and the conditions for a change in sentiment are growing.

Interessant ist vor allem der zitierte Analyst Glen Yeung von Citigroup, der davon ausgeht, dass Intels nächste Quartalszahlen noch 25 % unter den reduzierten Erwartungen liegen werden, und DENNOCH die Aktie von hold auf buy hochstuft! Möglicherweise gibt es, wenn Intels "maue" Ergebnisse nach dem langen Fall von 27 auf bislang 19,50 Dollar präsentiert werden, ein (Short-Cover) "Gap-up" - die umgekehrte Reaktion wie beim Absturz von Highflyern, die ihre Gewinne "nur" verdoppelten, während der Markt eine Verdreifachung erwartet hatte (z. B. Google, Apple u. a.).

March 18, 2006

NEW YORK TIMES

Market Values

Challenger Pulls Ahead of Chip Giant

By CONRAD DE AENLLE

THE year is still young, yet the two leading makers of semiconductors for personal computers have already experienced moves of 20 percent in their stocks. To the great chagrin of Intel shareholders, no doubt, their stock has fallen, while Advanced Micro Devices' has rallied.

Why the striking divergence? One simple reason.

"The current A.M.D. offer on chips is just better," said Bob Turner, whose Turner Investment Partners runs two technology mutual funds. "What they offer is a microprocessor integrated with memory that is better than Intel's. They really got it right this time."

Until recently, A.M.D. had a reputation for seldom getting it as right as Intel. But A.M.D. has caught up with its rival and even surpassed it, and it has been able to exploit this design gap, as industry analysts call it, to grab market share.

"Silicon Valley has been following this saga for many years," said Kevin Landis, manager of the Firsthand family of tech funds. "Intel had the technology lead and the manufacturing lead, then it had the brand lead. I got used to the idea that Intel was always one step ahead, but A.M.D. finally demonstrated that to be not the case, and the market is having to admit that to itself."

That admission has sent A.M.D. to a significant valuation premium over Intel. A.M.D. trades at nearly 100 times its trailing 12-month earnings, compared with just 14 for Intel. Using analysts' estimates of 2006 earnings, the gap is not as big; Intel's multiple rises to the high teens — the exact level depends on who is doing the estimating — and A.M.D.'s falls to anywhere from the high 20's to mid-30's.

Still, the discrepancy remains wide, showing that investors are willing to pay more — a lot more — for the extra earnings growth expected from A.M.D. Some investment advisers say A.M.D. is the better holding over the long run, but others are standing by Intel in the belief that it has become a cheap, low-risk choice.

Mr. Landis is in the first camp. "We stayed away for years because they developed a reputation as an also-ran," he said of A.M.D. "I came late to the party and bought a little."

Mr. Turner also prefers A.M.D., although he, too, is not unabashedly enthusiastic. "The stock may look expensive," he said, "but if we get robust earnings, it looks O.K."

He finds some chip stocks better than O.K., however, including Marvell and Broadcom. Those two are multiyear holdings, he said. "We don't think we're ready to place A.M.D. in that category yet."

And he certainly is not willing to put Intel in that category. Mr. Turner does not own it because he is a growth manager and he says he believes there is just too little of that in store for Intel at the moment.

Signs of a turn are hard to glimpse. A.M.D. continues to expand its market share, thanks to sales agreements with big PC manufacturers like Lenovo in China, and it has been particularly aggressive lately in challenging what it describes as the monopoly practices that Intel uses to compel manufacturers to use its brand exclusively.

Intel warned this month that competitive pressures would drag first-quarter revenue below the company's previous estimates and that this might force profit margins down, too.

Glen Yeung, an analyst at Citigroup, said he expected [Intel's] financial results "well below" even the reduced expectations of the company and Wall Street. In a note to clients, he forecast earnings about 25 percent below market projections.

He changed his rating on Intel's stock — upward from hold to buy.

"We anticipate some controversy over this call, given the well-understood and ongoing share gain by A.M.D." and Intel's need to cut prices to draw customers, Mr. Yeung wrote.

BUT Intel's discounted valuation and leadership in the chip business, though dwindling, plus the lift it is likely to get from stronger computer sales as Microsoft introduces its Vista operating system, make it worth owning, he contends.

"By upgrading now, we signal our belief that much of the bad news is priced in by the market," Mr. Yeung said.

Mark Mowrey, editor of the Tech Value Report newsletter, also finds Intel, for all its troubles, too good a bargain to pass up.

"Admittedly, I worry about A.M.D.'s recent competitive gains and potential wins in monopoly court," Mr. Mowrey told subscribers. "Still, I believe that Intel's stock price adequately reflects these difficulties in the near term, while not sufficiently incorporating both Intel's greater breadth and still fantastic long-term capability for technological inventiveness."

10-Tages-CHART: Interessant ist, dass die Intel-Aktie trotz weiterer Verluste in den letzten zehn Tagen die AMD-Aktie - relativ betrachtet - um 10 % aus-performt hat. INTC hat (unten) den braunen Chart, AMD den schwarzen.

Angehängte Grafik:

INTC-AMD_10-Tage.gif (verkleinert auf 88%)

INTC-AMD_10-Tage.gif (verkleinert auf 88%)

http://www.ariva.de/board/195633?pnr=2449645#jump2449645

Intel Corp.: accumulate (Jyske Bank)

Die Analysten der Jyske Bank stufen ihr Rating für die Aktie des US-amerikanischen Unternehmens Intel (Nachrichten/Aktienkurs) (ISIN US4581401001/ WKN 855681) von "reduce" auf "accumulate" herauf.

Nach Einschätzung der Analysten habe sich der Markt damit abgefunden, dass das erste Halbjahr 2006 für Intel schwach verlaufen werde. Allerdings gebe es einige Gründe, im Hinblick auf die zweite Jahreshälfte optimistisch zu sein. Die neuen Prozessoren (Merom, Conreo und Woodcrest) dürften den Marktanteilsverlusten an AMD Einhalt gebieten. Bereits im Jahr der Einführung der Pentium-Serie sei es Intel gelungen, einen 4-prozentigen Marktanteil von AMD zu gewinnen. Auch bei der Umstellung von der 90- auf die 65-Nanometer-Technologie sei Intel AMD ein Jahr voraus.

Die meisten Investoren würden Intel weiterhin als einen Hersteller von Computer-Prozessoren wahrnehmen, hierbei werde jedoch übersehen, dass Intel unter anderem auch an Prozessoren für Mobilfunktelefone und medizinische Geräte arbeite. Die im Jahr 2005 entstandenen Lieferengpässe würden nach Einschätzung der Analysten im laufenden Jahr nicht wieder auftreten. Das Kursziel für die Intel-Aktie habe man von 21,00 USD auf 23,00 USD angehoben.

Vor diesem Hintergrund lautet das Rating der Analysten der Jyske Bank für die Aktie des Unternehmens Intel nun "accumulate".

Analyse-Datum: 15.03.2006

Intel hat also die Zeichen der Zeit erkannt: AMD konnte in der Vergangenheit vor allem wegen des niedrigeren Stromverbrauchs und einem entsprechend niedrigeren Kühlaufwand (leisere Ventilatoren) punkten. Performance-mäßig lag Intel zwar meist vorn, preislich aber nicht - vor allem, wenn der hohe Stromverbrauch der bisherigen Intel-Desktop-CPUs (bis auf die letzten Modelle, die über "Speed Step" verfügen) über deren Lebenszeit mit in die Kalkulation einbezogen wurde.

Die neue 65-Nanometer-Fertigung ermöglicht in jedem Fall Stromeinsparungen, da die Kernspannung der Prozessoren wegen der dichter zusammenrückenden Leiterbahnen weiter gesenkt werden kann (der Leistungshunger ist proportional zum Quadrat der Kernspannung). AMD ist bei 65-nm noch ein Jahr zurück. Wenn AMD damit rauskommt, steigt Intel schon bald darauf (2. Halbjahr 2007) auf 45-nm um - erste Labor-Prototypen laufen bei Intel bereits. Der Vorsprung - auch preislich bei der Chip-Ausbeute pro Wafer - wird daher noch weiter anhalten.

Intel's new chip family: Core microarchitecture

By Stephen Shankland

Fri Mar 10 11:19:15 PST 2006

SAN FRANCISCO--Intel on Tuesday gave a name to the next-generation chip innards at the foundation of its counterattack against Advanced Micro Devices: the Intel Core microarchitecture.

Chief Technology Officer Justin Rattner unveiled the name and several performance and power details of processors using the design at the Intel Developer Forum here. The architecture, derived from the design of the Pentium M processor, puts a major emphasis on lowering power consumption and the older priority of boosting performance.

IDF Spring 2006

"Energy is on everyone's mind. It's the next frontier. Not only has it become a critical concern in our daily lives, it's become a critical concern in just about every platform we have," Rattner said in a speech at the show.

The Core microarchitecture is designed to deal with two related pains in computing, excessive power consumption and resulting waste heat. Improving performance per watt gives Intel a new sales pitch at a time when it faces market share losses to rival AMD compounded by financial troubles.

The Core microarchitecture is the sequel to the ill-fated NetBurst microarchitecture used in Intel's Pentium 4 lineage. NetBurst was focused on achieving high clock speeds, but it drew inordinate amounts of power at fast speeds and Intel canceled its plans to take the design to 4GHz.

"When the Pentium 4 first came out, the performance was very disappointing to a lot of people initially," Illuminata analyst Gordon Haff said. "It's hard to call the Pentium 4 a failure, given how many they sold, but it was certainly an evolutionary dead end."

Three chips based on the Core microarchitecture--all dual-core models--are planned for the second half of 2006: Conroe for desktop computers, Merom for laptops, and Woodcrest for servers. Rattner touted improvements coming with all three.

Woodcrest will boost performance 80 percent while reducing power consumption 35 percent compared with a dual-core 2.8GHz Xeon today, he said. Conroe will boost performance 40 percent and decrease power consumption 40 percent compared with a dual-core Pentium D 950. And for Merom, customers should expect "handsome gains relative to the Core Duo T2600 while maintaining the same battery life," he said.

Cutting energy consumption

Rattner showed a chart of several Pentium processor generations illustrating that gradual performance improvements were offset by growing energy consumption demands.

"We've been studying this for years, and the trend was a bit alarming," Rattner said. "The amount of energy required to execute a single instruction has increased significantly--well over a factor of four over this time frame."

The original Pentium in 1993 consumed about 13 nanojoules for instruction it executed. The Pentium Pro in 1995 nearly doubled performance, but consumed about 24 nanojoules per instruction.

The Pentium 4 in 2001 was about three times the performance of Pentium, but it consumed about 38 nanojoules per instruction, while the Pentium 4 had four times the performance but about 49 nanojoules per watt.

The Pentium M lineage of chips originally designed for mobile PCs changed the trend. The first model in 2003 had the same 12 nanojoules per instruction energy consumption as the original Pentium but about 2.7 times the performance. Core Duo, which came to market this year, has four times the performance and even lower per-instruction consumption of 10 nanojoules, Rattner said.

The processor is only one component in a computer, though. Intel is working on reducing power demands for the rest of the system through technology called extended idle mode, Rattner said. Processors can shut down when idle, but this technology lets other parts do the same.

One part of extended idle mode is display self-refresh, which sidesteps the need to wake up the whole system just to update a computer's display. It even can run with the motherboard turned off as long as the display image isn't changing, Rattner said.

"The potential for managing power at the platform level is really great. It's something we need to address for all our systems," he said.

Core microarchitecture features

Rattner touted a list of improvements coming with the new chip design.

• Intel Wide Dynamic Execution, which lets as many as four instructions be executed in a single tick of a chip's clock. In addition, a feature called macrofusion automatically combines two high-level chip instructions, in some cases into a single instruction.

• The Digital Media Boost means all "SSE" instructions can execute in a single clock tick. SSE stands for streaming SIMD (single instruction, multiple data) extensions and speeds several operations such as video decoding or digital photo processing.

• Intel Advanced Smart Cache improves how high-speed cache memory is shared by multiple processor cores. For example, it lets one core control the whole cache when the other core is idle, and for other times, it governs how the same data can be shared by both cores, Rattner said.

• Intel Smart Memory Access is an improved set of algorithms that can predict what data should be "prefetched" from main memory into faster cache memory so it's at hand when the processor needs it, he said.

• And Intel Intelligent Power Capability "lets us shut down portions of the chip that aren't needed at a particular time to support instruction execution," Rattner said.

New manufacturing process

Rattner also touted Intel's manufacturing prowess. The company started building chips using a manufacturing process with circuitry features measuring 65 nanometers last year, and the next-generation 45-nanometer chips are well under way. Intel showed its first 45-nanometer memory chip prototypes in January.

"We believe we're over a year ahead of the competition in delivering 65-nanometer technology. In the second half of 2007, we'll move to 45-nanometer technology," Rattner said. The memory chip prototype "has given us great confidence in the success of 45-nanometer technology," which will permit larger onboard high-speed memory caches and more processing cores on a single chip, he said.

But he indicated Intel isn't racing to build eight-core chips.

Intel plans several four-core chips in 2007, but that should satisfy the multicore demands until software catches up to the approach, Rattner said. Doubling from dual-core in 2006 to quad-core in 2007 made sense, he said, but added, "Will we double again in 2008? Probably not."

"Intel is taking a conservative approach that focuses on single-thread performance," he said, though he didn't mention competition from Sun Microsystems' eight-core UltraSparc T1 "Niagara" processor. "You won't see mediocre thread performance just for the sake of getting multiple cores on a die," he said.

He also urged software companies to work on supporting multicore designs with software that can divide tasks among multiple execution threads. "It's really time to get onboard the multithreaded train," he said.

Copyright ©1995-2006 CNET Networks, Inc. All rights reserved.

17/03/2006 by Ben Tanner

Intel has unveiled its first low-voltage Intel Xeon processor designed for space- and power-constrained environments. The low-voltage Xeon reportedly features two to four times the performance-per-watt of its predecessors.

The new Xeon is Intel's first processor which combines its dual-core and power management technologies and is being marketed towards server, storage and telecommunications original equipment manufacturers (OEMs) with particular power consumption needs. Intel expects the low-voltage processor to allow these OEMs to offer smaller and more power-efficient devices.

The processor features total dissipated power (TDP) of 31 watts, according to Intel. It was designed to handle multi-threaded, multi-tasking applications such as high-performance computing and financial services.

In the first applications of the low-voltage Xeon, IBM has equipped its new IBM Blade Center Ultra Low Power HS20 with the processor, building on Intel and IBM's blade server collaboration. Intel has also built a single board computer (SBC) using two low-voltage Xeon chips. The Intel Net Structure MPCBL0040 is designed to accelerate time to market for OEMs and is compliant with the Advanced TCA standard.

The Intel low-voltage Xeon is currently available for OEMs in 1,000-unit quantities. The Intel Net Structure SBC will be available in the second quarter, and an Intel blade server based on the processor is expected to ship in April.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

Angehängte Grafik:

chart.png (verkleinert auf 63%)

chart.png (verkleinert auf 63%)

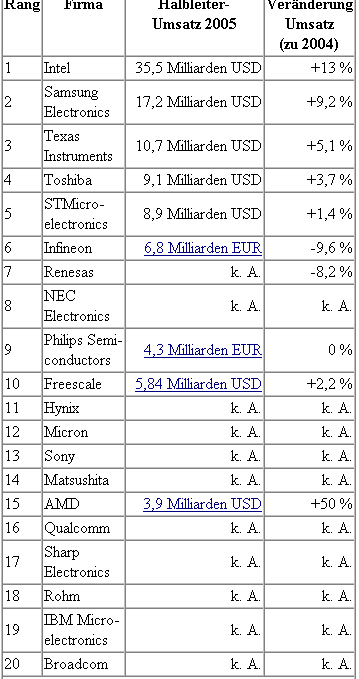

Zu den prozentualen Marktanteilen machte iSuppli außer für Intel keine Angaben – diese Informationen bleiben wie weitere Details den Käufern der Studie vorbehalten. Auch genaue Hintergründe zur Ermittlung der Zahlen fehlen; so bleibt beispielsweise unklar, weshalb iSuppli Infineon eine Umsatz-Schrumpfung um 9,6 Prozent von 2004 auf 2005 attestiert, während Infineon selbst nur 6 Prozent nennt. Einige Zahlen in der Tabelle haben wir dehalb ergänzt und verlinkt.

Laut iSuppli konnten nur vier der zwanzig größten Firmen ein Umsatzwachstum von jeweils mehr als 10 Prozent erzielen, nämlich Intel, Hynix, IBM Microelectronics und Broadcom. Zu nennen wäre hier auch AMD, doch durch die Abspaltung von Spansion verzeichnet iSuppli bei AMD einen Umsatzrückgang im Vergleich zu 2004.

Der Mikroprozessormarkt wuchs 2005 um 16,1 Prozent – und obwohl Intel in diesem rund 32 Milliarden US-Dollar voluminösen Bereich 2,9 Prozentpunkte Anteil an AMD verloren hat, konnte der Markt-Champion seine Führungsposition im Gesamt-Halbleitermarkt von 13,8 Prozent auf 15 Prozent ausbauen. AMD würde gemeinsam mit der abgespaltenen NOR-Flash-Sparte Spansion mit knapp 6 Milliarden US-Dollar Umsatz auf Platz 8 landen und sich damit im Vergleich zu 2004 um 3 Ränge verbessern. Spansion landet indes auf dem 24. Platz – der NOR-Flash-Markt schrumpfte 2005 um 15,3 Prozent.

Intel ist nicht nur Marktführer bei den x86-(64-)Prozessoren, sondern auch bei NOR-Flash-Speicherchips, PC-Chipsätzen und Grafikprozessoren für PCs und Notebooks (wegen der grafikfähigen Chipsätze). Samsung Electronics dominiert den Markt der DRAM- und NAND-Flash-Bausteine, Texas Instruments die Märkte der digitalen Signalprozessoren (DSP) und der Analog-ICs. Der Markt der DRAM-Chips schrumpfte – übrigens entgegen früheren Vorhersagen der iSuppli-Marktforscher selbst – im vergangenen Jahr um 6,2 Prozent. Das hat sich deutlich im Infineon-Umsatz niedergeschlagen, während DRAM-Marktführer Samsung, der laut iSuppli rund 84 Prozent seines gesamten Umsatzes in diesem starkt zyklischen Markt erzielt, seine Verluste in diesem Bereich (durch Stückzahl-Wachstum) auf 1 Prozent begrenzen konnte.

Anders als das DRAM-Business ist das NAND-Flash-Segment geradezu explosionsartig gewachsen. Obwohl Samsung in diesem Segment 50 Prozent Marktanteil hat und 47 Prozent Umsatzwachstum erzielte, verloren die Südkoreaner rund 5 Prozent Marktanteil an noch schneller wachsende Konkurrenten und NAND-Flash-Neu-Einsteiger wie Micron/Intel.

Samsung Electronics hat 2002 den zuvor zweitgrößten Chiphersteller Toshiba aus Japan überholt und seither seine Position weiter deutlich gefestigt.

Broadcom und Qualcomm sind so genannte "Fabless"-Halbleiterfirmen, lassen also bei Foundries wie TSMC, UMC, Chartered Semiconductor oder anderen fertigen. Die größten Fabless-Halbleiterhersteller nach Qualcomm und Broadcomm sind Nvidia, ATI und Xilinx, wobei Nvidia und ATI noch zu den 25 größten Chiplieferanten zählen. (ciw/c't)

http://www.heise.de/newsticker/meldung/71034

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

Angehängte Grafik:

tabelle.bmp

tabelle.bmp

Momentan, 15.19, unter 16,02 (Frankfurt)

Trotz der vielen guten Nachrichten.

Ob der Kurs weiter so fällt bis zum 19. April, wenn Intel neue Geschäftszahlen vorlegen will.

Irgendwie habe ich das Gefühl, dass der Kurs nach dem 19 April erstmal noch ein Stück sinken wird. Denn gut werden die Zahlen doch erst frühestens Ende des Jahres, wenn mit den neuen Prozessoren Geschäftsanteile zurück gewonnen werden (könnten).

Derweil ist wohl eher abwarten angesagt. Oder seht ihr das anders? Selbst wenn der Intel Kurs derzeit extrem tief steht.... Wie war das mit dem Doppelboden eigentlich. Ist der nun gebrochen?

Die sind nun da! Heute ist die nächste Kauftranche fällig!

Abgesehen davon sind die obigen Beiträge (Dank an AL) für einen vernünftigen Investor mehr als vielversprechend. Also verpasst nichts, sonst laift Ihr dem Markt wieder hinterher!

![]()

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Zweiter Kauf zu 16,15 (nochmals 50%)

,d.h. im Schnitt zu ungefähr 16,88 gekauft!

Den zweiten Kauf wollte ich eigentlich nur zur kurzfristigen Erholung um ein paar Prozentpunkte nutzen, um den bisherigen Verlust zu kompensieren und dann erstmal wieder zu verkaufen, sobald der Kurs etwas(3%-5%) anzieht.

Aber es geht jeden Tag einfach nur noch runter und maximal wieder um den selben Betrag rauf.

Ich krieg das Würgen und denke mir: tu dir den Streß nicht mehr an, jeden Tag auf den Kurs zu schauen, verkaufe und mach ne Pause!

Jedoch denke ich dann wieder an DELL, die einen ganzen Monat um den selben Kurs geschlichen sind, und als ich keinen Bock mehr hatte und verkauft habe, fingen sie einen Tag später an allmählich auf insgesamt 10% zu steigen.

Was denkt ihr, wo der nächste Wiederstand wäre, falls mal irgendwann die 19,65 überwunden werden? 20,50 $?

Ich will nämlich eine (50%)Order mit dem voraussichtlichen Widerstand setzen, so dass dann automatisch verkauft wird. Ich habe nämlich echt die Nase voll, von dem Streß, den Kurs mehrmals täglich zu verfolgen!

Peoples

Dein Nervenkostüm sollte ausreichend ausgeprägt sein!

Warum ich an INTC glaube: Bluechip mit marktführender Position, guter Pipeline und günstiger Bewertung. Die Produkte und die Allianzen von morgen mit eingeschlossen!

Ich trade in diesem Fall nicht , sondern bin long investiert, und kann von mir aus jahrelang halten! In drei Jahren sind die garantiert um das Doppelte gestiegen!

Im Übrigen - lies , was AL geschrieben hat!

![]()

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Ich hab heute den Rest frei verfügbarer Kohle auch noch reingesteckt (zu 16,04) und melde mich jetzt aus diesem Thread für die nächsten 6 Monate ab.

Bonne chance

für alle Investierten

YANNIE

Ich habe ihn bisher nur anhand der Grafik beurteilt. Mehrmalige Fragen nach

der Kurshistorie wurden leider nicht beantwortet.

Nun habe ich mir selbst geholfen: bei WO bin ich fündig geworden. Demnach

wurde am 28.09.2004 das bisherige Tief des Bodens erreicht, nämlich 19,64

USD intraday und 19,68 USD per Schlußgong.

Streng genommen ist der Boden also (bei 19,53 USD) gebrochen.

Allerdings: eine kurzfristige Unterschreitung -zumal eine von lediglich 0,6%-

dürfte unschädlich sein. Die nächsten drei Handelstage müssen nun entscheiden.

Wird der Break bestätigt, könnte es bis etwa 16,30 USD weiter abwärts gehen.

Einen kleinen Halt könnte auch schon die Marke bei 18,50 USD bieten. Darauf

würde ich aber lieber nicht hoffen.

Im Moment nützen alle Betrachtungen über Prozessoren und deren Marktanteile

so gut wie nichts. Das führt die Aktie uns jeden Tag vor.

Man sollte nicht vergessen, daß viele einsteigen wollen; auch viele große

Adressen. Die arbeiten fleißig daran, den Kurs dorthin zu bekommen, wo sie ihn

haben wollen. Und das ist ganz offensichtlich kein Kurs, wie wir ihn jetzt haben. Dagegen anzuknüppeln ist völlig sinnlos.

Deshalb werde ich erst einsteigen, wenn über den Bestand des Bodens entschieden

ist: fällt er, werde ich ein Abstauberlimit legen und evtl. die erste Reaktionswelle

mit einem Turbo-Bull absurfen.

Hier noch ein Anderer, der 17,50-Calls gekauft hat, allerdings kürzer laufende bis Oktober 2006, die 2,90 USD kosten. Für die von mir gezahlten 4,40 bekomme ich 15 Monate mehr Zeit, was mir der Spaß wert ist.

The Celebrity Investor

Dykstra: Spring Gifts

By Lenny Dykstra

Special to TheStreet.com

3/20/2006 10:05 AM EST

URL: http://www.thestreet.com/comment/celebrityinvestor/10274498.html

Last week was my first week off in the six months I have had the privilege to write columns for TheStreet.com. Have no fear, as I am back, dedicated to accomplishing our goal: making money!

The bottom line: If you want to use options to invest, you better do your homework. If you do not understand what I am recommending, then you need to sit this one out -- you will be playing with the big boys of the investment world. Rest assured, these are the pros. Please do not forget that when real money is on the line, they will go after it with a vengeance. Remember, you are not buying some guaranteed bond; you are swimming with the sharks.

That said, assuming you have been following my disciplined strategy, which isn't hard, remember this: Take your profits when the opportunity presents itself. In other words, don't be a pig.

Intel Is a Gift

Moving on to this week's pick, guess what we are buying? If you guessed "a stock," you're wrong! We are buying Intel (INTC:Nasdaq) in-the-money calls. We are going all the way out to October, with a $17.50 strike price. The cost for us to control (in reality: own) Intel stock for the next seven months will be $2.90, or better.

To simplify: Let's agree that we want to own, or control, 1,000 shares of Intel stock until the third Friday in October, which is Oct. 20 (the third Friday of the month, no matter what month, is always the expiration date). The cost for you to have this choice, or option, is about $2,900. You now ask yourself, why would the Chicago Board Options Exchange, which is No. 1 in volume among U.S. securities exchanges, let me control 1,000 shares of a stock that costs $19,540 on the New York Stock Exchange, for only $2,900? The answer: premium.

The premium is very easy to figure out.

Our strike price of $17.50 plus the exact cost we paid for our in-the-money call, which is $2.90, equals $20.40. (Stay with me, we're almost there.) To get your real premium, take $20.40 minus the actual real-time price of the stock, which closed Friday at $19.54. So our premium would be 86 cents. Anything under $1, for the ability to control the stock for seven months, is just plain awesome! Remember this: About 90% of the public who plays options lose. Isn't it nice to be on the winning side? Let's put it this way: I am the CBOE's worst nightmare, and I love that! Last thing, please use a limit order; this will stop those operators from carving you up.

So why Intel? Although Advanced Micro Devices (AMD:NYSE) has been everybody's favorite, evidenced as the price was soaring toward Pluto, it peaked at $42.70 on March 3. Even with this company on its way back to earth, it is still overvalued. On the other hand, with Intel, everything I read or hear is negative. If I didn't know any better, it almost sounds like Intel has "thrown in the towel" and called the game off. Wrong!

These headlines reveal some of Intel's latest developments, with more being created every day:

# Intel, Micron Tech to Build New Plant

# Mac, Meet Windows

# Intel Boosts Energy-Efficient Performance with First Dual-Core

Low-Voltage Xeon Processors

# Intel Discloses Technologies to Make the Internet More Personal and Mobile

# Intel Aims for Increased Market Share in China.

The semiconductor industry (as measured by the SOX) has been moving sideways to down since January, defying market strength. This is a warning, as semis are supposed to be leaders, and they are not. The only company that makes sense in a defensive environment is the world's largest chip company -- industry leader Intel -- which is so undervalued it's a joke!

If this were a study on in-the-money calls, Intel would be a "case study" as the perfect candidate. While we wait for our move (it won't take seven months, believe me!), $19.66, Intel's semiannual pivot, should provide a magnet. But with shares trading at a 52- week low coupled with Wall Street operators in full swing with their classic move to drive the stock lower so the public will panic and sell, don't be surprised if Intel trades down near the quarterly value level of $17.30.

If this does happen, consider buying more Intel calls, because the stock should bounce right back. All you need is one move up, a 2- or 3-point spike in the next seven months, and you make money! I can tell you that when the stock price gets low enough, the "sharks" on Wall Street will start buying after having driven the stock down. Most likely you are asking yourselves, "Why would they do that?" The answer is readily apparent: to get your money!

The only reason anyone wouldn't buy this Intel October $17.50 in-the-money call for $2.90 was if they didn't like money! Lock and load!...

Remember: Life is a journey, enjoy the ride!

Ich weiß zwar, das Intel hier gute Partner hat, aber dennoch könnte dies doch zu Marktanteilsverlusten in dem Notebook Sekment führen, falls das Performance technisch nachteilig wird.

Zweite Sache:

Aus AMD's Cebit Präsentation

http://pics.computerbase.de/news/13378/1.jpg

{kind=link}

Will hier nicht rum trollen, sondern nur Meinungen einholen, wie zuverlässig so etwas ist.

Die Info's habe ich aus einem anderen Forum, welches ziemlich(übertrieben) pro AMD ist. Daher sind die dortigen Comments auch entsprechend einseitig.

Link: http://www.wallstreet-online.de/ws/community/...imeframe=-30&page=995