Intel - ein kurzfristiger Trade?

Die Downgrades sind doch nur eine Momentaufnahme. Und wie AL schrieb, gehen dieselben Analysten bei 25 $ hin und upgraden auf 30 $. Das ist doch wirklich bescheuert!

Für mich zählt einzig der technologische Vorsprung worüber AL die wichtigsten Fakts schon nannte. Zudem ist der Spatenstich in die Zukunft von INTC schon gesetzt.

Der Quantensprung in der Chiptechnologie geht in die nächste Runde, d.h. es wird wieder Nachfrage produziert. Zudem entdeckt INTC nun auch andere Felder um kräftig abzukassieren.

Einzig die Charttechnik bereitet mir Sorgenfalten. Stimmt schon, dass hierbei auch ein niedriges KGV nicht schützt. Also halte ich die 18 $ oder gar 16 $ nicht mal für ausgeschlossen, und halte mein restliches Pulver noch trocken.

Good Trades!!

![]()

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Wenn Dell drin bleibt und Apple neu hinzukommt, müsste die Nachfrage nach Intel-Prozessoren eigentlich steigen.

Es braucht wohl ein wenig Zeit, bis Intel in den Köpfen der End-User, die zurzeit auf AMD abfahren, wieder Pionier-Status erlangt. Die 65-nm-Prozessoren, die jetzt gerade auf den Markt kommen, dürften dabei helfen, wenn sie bei Benchmarks und Verlustleistung/Wärme-Test gut abschneiden (beim Notebook-Dual-Core "Yonah" hat die Zeitschrift c't das schon positiv getestet).Intel könnte dann sein altes Pionier-Image mit der Zeit wiedererlangen. Die Negativität gegenüber Intel, entstanden in der Zeit "Wärme-brutzelnder" Pentium-4-Prescotts, wird sich dann mit der Zeit legen.

Ähnlich war es vor zwei Jahren bei Nokia: Die hatten den Trend zum Klapphandy verschlafen (so wie Intel anfangs den zu Dual-Core), wurden als "träger Moloch" abgestraft und stürzten gnadenlos auf 9 Euro ab. Doch dann erholte sich die Aktie wieder auf 18 Euro, nachdem neuen Modelle rauskamen und an das positive "alte" Nokia-Image anknüpften.

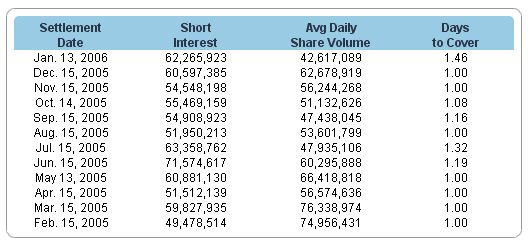

Short-Interest-Liste: (interessant ist auch, dass mehr Shorts über Nacht halten, erkennbar daran, dass "Day to cover" größer als 1 ist, zurzeit 1,46)

Angehängte Grafik:

Screen_00003.jpg (verkleinert auf 95%)

Screen_00003.jpg (verkleinert auf 95%)

![]()

greetz nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: Intel Corp |

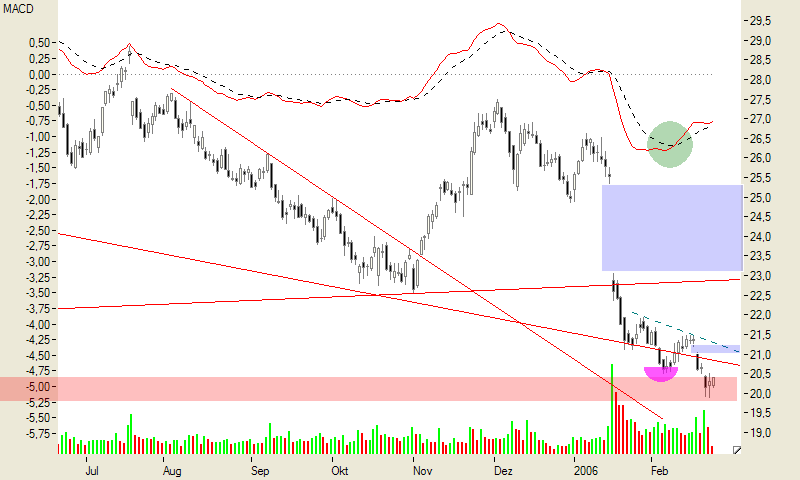

Angehängte Grafik:

Intel_5.png (verkleinert auf 63%)

Intel_5.png (verkleinert auf 63%)

Intel hingegen ist total am Boden und wird sich IMHO ziemlich schnell auf 25 bis 26 Dollar erholen. Diese 6 Dollar sind schneller und leichter zu verdienen als die 6, die Pfizer von 26 bis 32 braucht. Man kann auch bei Pfizer drin bleiben. Bei Intel gibt es aber "more bang for the buck".

![]()

greetz nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: Intel Corp |

Die Geschäftsleitung wird die Prognosen während des Quartals in nichtöffentlichen Sitzungen mit Investoren, Investmentanalysten, Medien und anderen Akteuren fortschreiben. Zwischen dem Geschäftsschluss am 3. März und dem ersten Quartalsbericht 2006 am 19. April liegt die „Quiet Period“, während der bis dato veröffentlichte und bei der SEC eingereichte Berichtsdaten (Formulare 10-K und 10-Q) nicht zur Fortschreibung der Geschäftsprognosen verwendet werden dürfen.

New Technology Will Improve Performance and Energy Efficiency of Future Intel Platforms

SANTA CLARA, Calif., Jan. 25, 2006 – Intel Corporation today announced it has become the first company to reach an important milestone in the development of 45 nanometer (nm) logic technology. Intel has produced what are believed to be the first fully functional SRAM (Static Random Access Memory) chips using 45nm process technology, its next– generation, high–volume semiconductor manufacturing process.

Achieving this milestone means Intel is on track to manufacture chips with this technology in 2007 using 300mm wafers, and continues the company’s focus on pushing the limits of Moore’s Law, by introducing a new process generation every two years.

Today, Intel leads the industry in volume production of semiconductors using 65nm process technology, with two manufacturing facilities making 65nm chips in Arizona and Oregon and two more coming online this year in Ireland and Oregon.

“Being first to high volume with 65nm process technology and the first with a working 45nm chip highlights Intel’s leadership position in chip technology and manufacturing,” said Bill Holt, vice president, general manger, Intel Technology and Manufacturing Group. “Intel has a long history of translating technology leaps into tangible benefits that people appreciate. Our 45nm technology will provide the foundation for delivering PCs with improved performance–per–watt that will enhance the user experience.”

Intel’s 45nm process technology will allow chips with more than five times less leakage power than those made today. This will improve battery life for mobile devices and increase opportunities for building smaller, more powerful platforms.

[Damit sollten die thermischen Probleme der Prescott-Pentiums vom Tisch sein. A.L.]

The 45nm SRAM chip has more than 1 billion transistors. Though not intended as an Intel product, the SRAM demonstrates technology performance, process yield and chip reliability prior to ramping processors and other logic chips using the 45nm manufacturing process. It is a key first step in the march toward high–volume manufacturing of the world’s most complex devices.

In addition to the manufacturing capabilities of its D1D facility in Oregon, where the initial 45nm development efforts are underway, Intel has announced two high–volume fabs under construction to manufacture chips using the 45nm process technology: Fab 32 in Arizona and Fab 28 in Israel.

Quelle: http://www.intel.com/pressroom/archive/releases/20060125comp.htm

Apple dürfte diesem Trend mit gemischten Gefühlen entgegensehen.

Mac OS X auch für Intel-Kisten

Trotz Apples Gegen-Anstrengungen ist nur kurze Zeit nach Veröffentlichung des neuen Mac OS X 10.4.5 bereits ein Patch aufgetaucht, mit dem das Betriebssystem auf Nicht-Mac-Rechnern installiert werden kann.

(sz)

Seit Apple dieses Jahr seine Mac-Computer auf Intel-Prozessoren umgestellt hat, versuchen zahlreiche Programmierer, das Apple-Betriebssystem auf herkömmliche PCs zu portieren. Kein leichtes Unterfangen: Erstens hat Apple eine Blockade eingebaut, die genau dies verhindern soll. Zweitens verwenden die neuen Mac-Rechner den BIOS-Nachfolger Extensible Firmware Interface (EFI). Dennoch ist gestern ein Patch im Internet aufgetaucht, mit dem sich das neue Mac OS X 10.4.5 auch auf herkömmlichen PCs mit x86-Prozessoren von AMD oder Intel installieren lassen soll. Entwickelt wurde es vom Hacker Maxxuss. Er will in regelmässigen Abständen solche Patches veröffentlichen, da sich Apple-Updates nur auf Mac-Rechnern herunterladen lassen. Als nächstes plant Maxxuss, die Lauffähigkeit des Mac-Betriebssystems auf AMD-PCs zu verbessern, da es noch Probleme mit dem DVD-Lexikon-Playback and ATI-Patches gebe.

Intel has several promising products that have entered or will shortly enter the marketplace. In the Digital Enterprise segment,the company recently launched its first dual-core 64-bit Xeon processor, which is used in servers. This product uses a hyperthreading technology, which boasts increased performance (by up to 50%) relative to its single core predecessor.

In the Mobility division, the company announced that Research in Motion will use Intel’s new cellular processor, codenamed Hermon, in its next-generation Blackberry devices. What’s more, in its Digital Home segment, Intel is developing products to be used in electronic devices such as digital televisions, set-top boxes, and digital media recorders.

Finally, most of the company’s chips will likely be built on costeffective 65nm, 300mm manufacturing technology by the end of the year. The company’s stellar balance sheet gives it many financial options. Intel has nearly $14 billion of cash and little debt on its ledger. We believe that cash will be used to buy back stock to offset the dilutive effect of stock options, along with pursuing possible bolt-on acquisitions. Too, we wouldn’t be surprised to see another dividend increase this year.

These timely shares also have appeal as a long-term holding. Intel’s immense size gives it the ability to prosper in good times, while weathering the storm of down markets better than most of its peers.

Alan G. House

January 13, 2006

Quelle: http://www.valueline.com/dow30/f4731.pdf

Intel makes performance claims, AMD rebuffs them

By Tom Krazit

Feb 27, 2006

As might be expected, Advanced Micro Devices doesn't think much of Intel's performance claims for its upcoming Conroe and Merom products.

"It's driven by the fact that they can't talk about their current products, because everybody knows their current products aren't very good," said Henri Richard, AMD's chief sales and marketing officer, in an interview with CNET News.com late Friday. He was responding to a prediction from an Intel executive that the company's chips scheduled for the second half of the year will deliver a 20 percent improvement in performance over comparable AMD products scheduled for release in the same time frame.

Conroe and Merom are the first desktop and notebook processors to use Intel's next-generation microarchitecture (NGMA), a new design philosophy that extends the Core Duo chip's emphasis on reduced power consumption. That design is almost a complete reversal from the high-speed Netburst architecture used to build Intel's Pentium D and Xeon processors. Netburst is on its way out due to excessive power consumption.

NGMA chips can process more instructions per clock cycle than their predecessors, take advantage of larger amounts of cache memory, and route instructions more intelligently through the CPU. This will allow Intel to retake the performance lead currently held by AMD's AMD64 architecture without resorting to AMD's integrated memory controller or point-to-point interconnects, said Mooly Eden, general manager of Intel's mobile platforms group.

Both executives are, of course, making claims about products which can't be verified months before they are introduced. Analysts and third-party reviewers will deliver the final word on which processor design stays in front in the second-half of 2006. AMD plans to reveal details about upcoming products at June's Computex trade show in Taiwan, Richard said. Intel will likewise share NGMA details at the Intel Developer Forum next week.

It's clear that NGMA chips will be much better than Netburst-based chips, AMD's Richard said. But he's not convinced that the improvements will be enough to overcome what he called a 15 percent performance advantage enjoyed by AMD's chips as of today. AMD will be introducing support for DDR2 (double data rate 2) memory along with a new chipset technology called AM2 in the second half of the year, which will allow system builders to drop quad-core processors into the same chipsets for upcoming dual-core chips, he said.

The integrated memory controller is still AMD's greatest advantage, Richard said. Integrating the memory controller allows that key link between the processor and memory to run at the speed of the chip, moving data into the processor more quickly than the front-side bus used by Intel's chips. Analysts and reviewers have consistently given an edge to AMD because of this feature, which Intel is not expected to duplicate anytime soon.

"If you were to ask anybody at Intel with intellectual honesty, if they had a magic wand, would they go ahead and (integrate the controller)? They'd say yes," Richard said. Intel executives such as Chief Technology Officer Justin Rattner have talked about pursuing integrated memory controllers for chips toward the end of the decade, but the company has not shared any specific plans.

Copyright ©1995-2006 CNET Networks, Inc. All rights reserved.

Tech's Changing for the Better Now

By Jim Cramer

2/27/2006 3:24 PM EST

Nuttier things have happened, but when you take away the oil stocks and the golds and you decide that housing's no good, that frees up a goodly chunk of money. Guess where it is being redeployed.

That's right, technology.

Here's EMC (EMC:NYSE) finally moving off the $13 dime. How about Cisco (CSCO:Nasdaq) beckoning to leave the teenagers? Qualcomm (QCOM:Nasdaq) , at last, is acting like Broadcom (BRCM:Nasdaq) and Marvell (MRVL:Nasdaq) . And get this: I believe next up are the semi capital equipment stocks.

I hesitate to say what could be behind all of this goodness. Certainly not the elusive Chinese telecom contracts that The Wall Street Journal writes up. (Powerwave (PWAV:Nasdaq) is the real winner there, I believe.) And not the consumer. He's dead, remember?

No, I believe it's because we have a group that hasn't moved in ages and that is no longer as expensive as it was. You can have EMC and Cisco go up 3 points and none of the value police will arrest anybody. Would anyone mind if IBM (IBM:NYSE) went to a 14 multiple from a 13? Didn't think so.

I have to tell you that it is quite rare to see this group as unexploited as it is. But some of it is because a bellwether like Microsoft (MSFT:Nasdaq) just caught a break from Sony's (SNE:NYSE ADR) mess-up with PlayStation and a bellwether like Intel (INTC:Nasdaq) stopped going down after multiple estimate cuts. When the majors stop bleeding, the minors can start growing again.

I think tech's changing, right now, for the better. Hmm, next thing you know I will like Sun Micro (SUNW:Nasdaq) and Dell (DELL:Nasdaq) !

![]()

greetz nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: Intel Corp |

C est la vie _

Bonne chance demain

Yannie

CUPERTINO (dpa-AFX) - Apple hat mit einem neuen Mac mini den Umstieg auf die Mikroprozessoren von Intel fortgesetzt. Der neue Mac mini mit einem Intel Core Duo Prozessor sei bis zu vier Mal schneller als das Vorgängermodell, sagte Apple-Chef Steve Jobs am Dienstag in Cupertino (US-Bundesstaat Kalifornien). Gleichzeitig präsentierte Apple das Lautsprechersystem iPod Hifi für den populären mobilen Musikplayer iPod, mit dem sich der kalifornische High-tech-Konzern einen größeren Anteil an dem lukrativen Zubehörmarkt rund um den iPod sichern will.

Apple hatte im vergangenen Jahr den Umstieg von den PowerPC-Chips von IBM und Freescale (Motorola) auf die Chips von Intel angekündigt. Anfang Januar stellte Jobs mit dem MacBook Pro das erste Intel-Modell vor. Mit dem Mac mini ist nun die Hälfte der Produktpalette auf die Intel-Architektur migiert. Nur noch im Einsteiger-Notebook iBook sowie in den Profi-Rechnern PowerMac G5 stecken PowerPC-Prozessoren./cd/DP/hi

Quelle: dpa-AFX

"For 2007, J.P. Morgan now sees Intel earning $1.16 a share on $42.6 billion, down from its old estimates of $1.28 a share and $43 billion."

Wieso soll der Gewinn um 9,4 % fallen (von 1,28 auf 1,16 $), wenn der Umsatz nur um 0,3 % (von 43 auf 42,6 Mrd. $) nachgibt? Würde Intel von AMD in einen Preiskrieg getrieben, müssten Umsatz und Gewinn doch ungefähr in gleichem Maße fallen, oder?

Falls Intel auf dieses Downgrade hin fällt, ist das IMHO eine Kaufgelegenheit.

Dass AMD beim gestrigen Google-Sell-Off 4,8 % verlor, kann da schon fast zuversichtlich stimmen (Intel schloss 0,4 % im Plus).

Hardware & PCs

J.P. Morgan Cuts Intel Estimate

By TSC Staff

3/1/2006 7:50 AM EST

Shrinking market share at Dell (DELL:Nasdaq) is causing Intel's (INTC:Nasdaq) microprocessors to pile up and could cause the chipmaker to miss first-quarter revenue estimates, J.P. Morgan said in a research note Wednesday.

As a result, J.P. Morgan lowered its estimate of Intel's 2006 earnings to $1.03 a share and warned that "additional potential downside" exists. The brokerage also cited competition from Advanced Micro (AMD:NYSE) and slowing personal-computer growth.

J.P. Morgan's old 2006 earnings estimate was $1.13 a share, including stock-options expense. It also lowered its 2006 sales estimate to $39.1 billion from $39.5 billion. The Thomson First Call 2006 sales consensus is $41.05 billion.

For 2007, J.P. Morgan now sees Intel earning $1.16 a share on $42.6 billion, down from its old estimates of $1.28 a share and $43 billion. The Thomson First Call 2007 sales estimate is $44.9 billion.

"We believe Intel's inventory is increasing faster than expected while its largest customer, Dell (19% of calendar 2005 revenue), continues to lose market share," the note read. "As a result, we believe Intel could have almost $800.0 million of excess inventory in the first quarter, far above the $300.0 million excess in the fourth quarter of 2005, which adds risk to gross margins. As a result, we believe Intel's days of inventory should increase from 73 days in the fourth quarter to roughly 83 days by the first quarter, above a normal level 65-70 days."

The brokerage noted that Intel's overall market share fell to 77% in the fourth quarter from 81% in the third quarter due to AMD. "We believe AMD continues to gain traction at PC OEMs such as Hewlett-Packard (HPQ:NYSE) due to the superior price/performance of its products and we expect AMD to increase its overall market share in processors from 18% in calendar 2005 to 22% in calendar 2006," it wrote.

Intel closed Tuesday at $20.60, giving it a valuation that J.P. Morgan considers "troughy" given that it is only about 15 times its 2007 EPS estimate of $1.42 a share before options. The normal valuation range is 15 to 30 times earnings, the brokerage said.

Bonne chance

Yannie

Die große Frage bleibt, ob die steigenden Lagerbestände bei Intel, die JPM als Grund für die Abstufung nennt (und die auch letzte Woche ein Downgrader nannte), den Tatsachen entsprechen oder ein herbeigeredetes Phantom von Short-Sellern sind, die damit bewusst Panik schüren wollen.

Google wechselt zu AMD

Intel verliert einen seiner größten Kunden. Google kauft seine Prozessoren künftig beim Hauptkonkurrenten AMD. Googles Suchmaschine sowie Bilder-, Blog- und Nachrichtendienste werden auf etwa 200.000 Servern betrieben. Deren Innenleben kommt nach einem Bericht der Nachrichtenagentur Bloomberg nicht mehr von Intel, sondern von AMD.

http://www.golem.de/0603/43719.html

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

Umgekehrt kann man auch sagen, dass solche einflussreichen Warnungen wie die von Cramer (unten) heute für Kaufkurse (um 20 USD) sorgen werden. Bei 27 USD war Cramer superbullisch auf Intel, bei 20 wird er zum Bären. Typisch Charttechniker, obwohl er behauptet, "Fundamentalist" zu sein. Die zu erwartenden Preissenkungen sind allerdings in der Tat eine Gefahr - für Intel wie für AMD.

Intel Loses to AMD Again via Google

By Jim Cramer

Street.com

3/2/2006 4:01 PM EST

More reasons to like AMD (AMD:NYSE) and dislike Intel (INTC:Nasdaq) coming out of this Google (GOOG:Nasdaq) investor meeting. Remember that other than Rackable (RACK:Nasdaq), the other company that racks up business from Google is AMD!

I have to tell you that there are so many people who want to go positive on Intel, but the data just don't let you. Even after all estimates are lowered, Intel will miss them, and again, it's because right now, AMD is the better company.

[Die Frage ist, ob dies ein einem Jahr immer noch stimmt, ich glaube: nein A. L.]

...It is the company of choice for so many outfits that the only way Intel can get back in the game is to cut prices severely, and when it does, the effect will be that you don't want to own either it or AMD.

I suspect that the price cuts won't come until the quarter, but when I look at how much share AMD has taken, it is any wonder that Intel hasn't been cut already?

Is the bottom in for Intel?

No, not until the numbers are seen. And even then, only after we see the price cuts.

Sorry, kenne mich mit der Technik nicht aus, komme aus einer anderen Branche (KFZ Vertrieb) - aber genau das ist da passiert.

Angehängte Grafik:

Kleeblatt_neu.gif

Kleeblatt_neu.gif

Von Martin Fiutak

ZDNet mit Material von dpa

03. März 2006, 10:37 Uhr

Umstellung auf Opteron soll bereits begonnen haben

Der weltgrößte Chiphersteller Intel verliert mit Google nach Medienberichten einen seiner großen Kunden an den Rivalen AMD. Google werde künftig Prozessoren von AMD statt von Intel für seine großen Server nutzen, berichtet die Finanz-Nachrichtenagentur "Bloomberg" am Donnerstag. Die Agentur beruft sich dabei auf einen Report des Finanz-Instituts Morgan Stanley. Der Suchmaschinenbetreiber habe bei seinen Einkäufen für seine insgesamt 200.000 Server bereits begonnen, auf die «Opteron»-Chips des Intel-Konkurrenten umzustellen, hieß es.

«Bei den meisten kurzfristigen Einkäufen hat sich Google bereits erstmals für AMDs Opteron entschieden», wird Mark Edelstone, Analyst bei Morgan Stanley zitiert. Diese Entscheidung könne AMD ein erhebliches Wachstum seines Server-Geschäft bescheren und helfen, die Erwartungen der Analysten für das laufende Quartal zu erfüllen. Dem Marktführer und Erzrivalen Intel dürfte diese Entscheidung dagegen einen schweren Schlag versetzen, zumal Intel-Chef Paul Otellini zu den Vorstandsmitgliedern von Google zählt.

Mit neuen Doppelkern-Prozessoren hatten sich die Erzrivalen AMD und Intel in den vergangenen rund zwei Jahren einen erbitterten Wettkampf geliefert. Die Entscheidung von AMD, bei der Markteinführung der neuen Chips zunächst statt auf den Verbrauchermarkt auf den lukrativen Servermarkt zu setzen, hatte sich kurz nach Marktstart bereits ausgezahlt. Nach Angaben von Bloomberg hat die Nummer zwei unter den Chipherstellern erstmals seit vier Jahren wieder einen Marktanteil von 20 Prozent erreicht.

Merrill Lynch sours on Intel

CNET

March 2, 2006 3:38

Intel will need to dump older processors later this year as it prepares to launch its next-generation architecture chips, and that will hurt its earnings, Merrill Lynch analyst Joe Osha said in a report Thursday.

Merrill is cutting its expectations for Intel's earnings per share this year from $1.25 to $1.06. Osha thinks Intel will focus on gaining market share in the second half of the year, which could come at the expense of profits. With new products coming for desktops, notebooks and servers, Intel will also need to pare down excess inventory.

AMD managed to get its market share above the 20 percent line in the fourth quarter, its best showing against Intel in years. But if Intel successfully launches the Conroe and Merom desktop and notebook processors later this year, it will be more competitive in desktops and should have a greater advantage in notebooks, Osha wrote. And at that point, he thinks the stock should present a decent buying opportunity.

Posted by Tom Krazit