Intel - ein kurzfristiger Trade?

Seite 28 von 218 Neuester Beitrag: 12.07.24 20:48 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.437 |

| Neuester Beitrag: | 12.07.24 20:48 | von: Spaetschicht | Leser gesamt: | 1.019.645 |

| Forum: | Börse | Leser heute: | 320 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 25 | 26 | 27 | | 29 | 30 | 31 | ... 218 > | ||||

Ich muß sagen: genial. Der grelle Wahnsinn.

Ich bin begeistert - um nicht zu sagen: phantasmagorial enthusiasmiert...

Ich darf sagen: ich habe dem Wahnsinn ins Antlitz geschaut.

Und er ist nicht rot geworden.

;-))))))))))))) (Brüller)

Soooo konstruiert finde ich die These nicht, die ich übrigens nur REFERIERE. Lach doch die "digitimes" aus ;-))

Sartire, als nach Börse. Analysten: Lützel Jeman und Karl Waechter.

Die Welt ist ein Zoo. Ich hab jetzt noch feuchte Augen...;-))

Angehängte Grafik:

Screen_00009.jpg (verkleinert auf 88%)

Screen_00009.jpg (verkleinert auf 88%)

Daniel Bernecker, der "kleine Bernie", ist Herausgeber des "Aktionärs-

brief". Was er in der neuseten Ausgabe Nr.12/06 zum US-Markt schreibt,

ist es wert, gelesen zu werden:

"Die Ampeln in Wall Street stehen auf Grün, aber der Markt gibt sich

farbenblind. Der Standard & Poor’s 500-Index und der Dow-Jones-Industrial

haben ihre Widerstandslinien klar übersprungen und notieren auf dem

höchsten Stand seit fünf Jahren. Dem Nasdaq-Composite-Index fehlen noch

18 Pünktchen zum Ausbruch bei 2.333 Punkten, weniger als 1 %.

Aber die meisten Marktteilnehmer trauen dem Braten nicht. In den letzten

12 Monaten gab es mehrfach Fehlsignale. Deshalb fürchtet man, auch dieses

Mal könnten sich die Breaks wieder als eine der berüchtigten „Bullenfallen“

erweisen. Dagegen sprechen allerdings die jetzt wieder stärker steigenden

200-Tage-Linien. Für uns wäre es keine Überraschung mehr, wenn der DJII

in den nächsten Wochenseine bisherige Rekordmarke von 11.700 Punkten

einstellen würde. Das sind ja nur noch knapp 4 %.

Der S&P 500 steuert jetzt 1.400 Punkte an. Damit läge er dann zwar immer

noch fast 10 % unter seiner historischen Höchstmarke vom September 2000,

aber immerhin: 7 % Indexplus verheißen Gewinne von 20 % und mehr bei

einzelnen Aktien. Das Potential des Nasdaq-Index ist - aus rein technischer

Sicht - wesentlich schwerer einzuschätzen. Er hat, falls ein nachhaltiger

Break bei 2.333 gelingt, bis mindestens 2.850 überhaupt keinen wirklichen

Widerstand mehr. Richtig dünn würde die Luft sogar erst ab 3.100 Punkten.

Solche Kursziele erscheinen nach allen anderen Kriterien derzeit utopisch.

Aber man darf auch nicht vergessen, daß der Aktienmarkt fast 2 Jahre lang

durch insgesamt 14 Leitzinserhöhungen geblockt wurde, die Kurse der Blue

Chips und Standardwerte großenteils stagnierten, die Gewinne der Unter-

nehmen aber in diesem Zeitraum immer weiter stiegen.

Keine Frage: Amerikanische Aktien sind höher bewertet als deutsche und

andere europäische, aber sie sind auf keinen Fall zu teuer und auf jeden

Fall billiger als im Frühjahr 2004, bevor die Fed auf die Stotterbremse

trat.

Woher soll die nötige Liquidität für eine neue Rally kommen? Hauptsächlich

aus drei Quellen:

Aus dem amerikanischen Bondmarkt, der immer noch recht wacklig wirkt.

Dann vor allem aus dem Immobiliensektor, ohne daß es dort gleich zu einem

Platzen der Blase kommen muß und drittens durch die Rückkehr institutio-

neller Gelder aus dem Ausland. (Anm.: Japan, Arabischer Raum, Brasilien.

"Money comes home").

Die Kurseinbrüche an den Börsen im Mittleren Osten und einigen Emerging-

Markets deuten schon in diese Richtung. Wenn Wall Street die Breaks nach-

haltig bestätigt, werden auch andere Auslandsgelder Richtung New York

fließen."

Angehängte Grafik:

Screen_00011.jpg (verkleinert auf 87%)

Screen_00011.jpg (verkleinert auf 87%)

Market Scan

FORTUNE

Intel's Downside Risk Remains High

Peter Kang, 03.23.06, 3:57 PM ET

RBC Capital Markets cut earnings forecasts for Intel and said slowing unit growth for the semiconductor giant could lead to earnings downside this quarter.

Citing recent checks of sales channels, RBC's Apjit Walia lowered first-quarter earnings-per-share estimates to 21 cents from 23 cents on sales of $8.87 billion, down from the previous estimate of $8.98 billion.

[Rechtfertigt 10 % Gewinnrückgang - so er überhaupt kommt - 40 % Kursrückgang bei der Aktie seit Herbst?? - A.L.]

In a report sent to investors, Walia said he is bearish on Intel's (nasdaq: INTC) fiscal second quarter as well. "Our checks are now showing the June quarter could be much worse than seasonality," he said. "Advanced Micro Devices (nyse: AMD - news - people ) seems to be making inroads in notebooks now, Intel's historical bastion of strength."

[Das ist kompletter Unsinn: Intels "Yonah" (65nm), der sogar noch schneller ist als AMDs Top-Desktop-Prozessor FX-60 (Benchmark oben), hat AMD nichts Vergleichbares entgegenzusetzen. Die "Turion", auch der X2, sind Stromfresser in 90nm, die heiß werden und am Akku saugen - A.L.]

The analyst said Intel's gross margins could remain pressured "given new ground realities of the competitive landscape" as rival AMD continues to gain market share.

[3 % im Desktopbereich, aber kaum was bei den Notebooks. Das Notebook-Segment wächst 2006 um 20,3 %, Desktops nur um 4,7 % - A.L.]

"Since we turned negative on Intel, we keep getting the same pushback that this is the worst it can get," he noted. "At this point, it's very difficult to predict how low margins could go."

Walia noted he was not yet lowering Intel's earnings estimates based on Microsoft's (nasdaq: MSFT - news - people )recently announced delay of the Vista operating system. "If Vista's impact is included, our model could see noticeably lower numbers."

The analyst maintained a "sector perform" rating on Intel with a price target of $21.

"We continue to believe that in a declining gross margin scenario, it's simply too early to get back in the stock and further downside risks remain high," said Walia.

Von: Dr. Joachim Gartz

23.03.2006

Chiphersteller Intel widerspricht Medienberichten über einen neuerlichen Lieferengpass. Im vergangenen Jahr waren Zulieferer nicht mit dem Bau von Komponenten nachgekommen. Derzeit bestehe jedoch kein akutes Lieferproblem.

Laut Intel-Pressesprecher Martin Strobel bezögen sich die unter anderem von »Focus Money« zitierten Aussagen von Intel Deutschland-Chef Hannes Schwaderer über Lieferprobleme bei Prozessoren nicht auf die aktuelle Situation, sondern auf Produktionsengpässe, die während des vergangenen Jahres aufgetreten waren. Intel konnte seinerzeit nicht genügend Chips liefern, da Zulieferer nicht mit dem Bau von Komponenten nachgekommen waren. Florian Gerken, Business Group Manager Components bei Ingram Micro, bestätigt gegenüber Computer Reseller News, dass derzeit kein akuter Engpass bei Intel-CPUs bestehe.

Fuzzi,

ich bin ganz froh, mich bei Intel nicht mit diesem Patentablauf-Gedöns rumschlagen zu müssen (wie bei Pfizer). Mit Vista und der neuen CORE-Serie ist bei Intel sogar eine überzeugende Zukunftsperspektive gegeben, die ich bei Pfizer nicht recht sah - da ging es immer nur darum, nichts zu verlieren. Ich werde daher auch nicht das Haar in der Suppe suchen.

Im Moment sind die bahnbrechenden Verbesserungen von Intels CORE-Serie (doppelte Leistung bei halbem Stromhunger) noch nicht so recht vom Markt "verstanden". Der tickt immer noch nach der Platte: AMD ist besser und nimmt Intel Marktanteile weg. Womöglich haben auch Viele Angst vor den April-Zahlen, die ja noch die schwächliche Vergangenheit widerspiegeln.

Entscheidender dürfte aber sein, dass Intel im April vermutlich einen ziemlich guten Ausblick liefern wird. Die Guidance (Zukunft) dürfte stärker "nach oben" durchschlagen als schlechte Zahlen (Vergangenheit) "nach unten" - zumal im Kurs ja bereits der "finale Untergang der Chip-Welt" enthalten ist. (Das Umgekehrte gab es bei Intel auch schon öfter: Gute Zahlen mit miesem Ausblick, was in dieser Kombination immer zu Abstürzen führte.)

Oft wird das öffentliche Bewusstsein durch Artikel in der New York Times (NYT) geschärft: 2003 dümpelte AMD bei 5 Dollar. Dann kam ein Artikel über den Athlon-64 in der NYT, und die Aktie schoss in sechs Monaten auf 18. Ähnliches könnte jetzt bei Intel passieren. Wenn die NYT Intels CORE-Serie "entdeckt", von der ich aus c'T und anderen Computerzeitschriften schon jetzt weiß, dass sie "rockt", und das Ganze mit Vista-Erwartungen würzt, könnte Intel bis Weihnachten von 20 auf 30 (bis 35) steigen.

Meine Börsenbilanz seit 1998 ist jetzt 20 % im Plus. Ich muss aufpassen, dass ich jetzt nicht leichtsinnig werde (passiert oft, wenn es eine Weile gut lief), und das Gewonnene wieder "verspiele". TUI würde mich auch interessieren, hab aber noch keine gekauft. Bei Intel hab ich gestern abend noch Calls (17,50/Jan. 2008) zugekauft.

Grüße, A.L.

Jedenfalls bedeutet der Deal noch lange nicht - wie der Markt gestern offenbar in einem "Spontan-Abverkauf" einpreiste - , dass Dell nun auch bei den Business-PCs AMD-Modelle anbieten wird.

24.03.2006 08:31

Intel Corp.: neutral (JP Morgan)

Rating-Update:

Die Analysten von J.P. Morgan Securities stufen die Aktie von Intel (Nachrichten/Aktienkurs) (ISIN US4581401001/ WKN 855681) unverändert mit "neutral" ein. Der Deall/Alienware-Deal könnte den Intel-Absatz bei Dell gefährden.

23.03.2006 08:31

Intel Corp.: neutral (UBS)

Rating-Update:

Die Analysten der UBS stufen die Aktie von Intel (Nachrichten/Aktienkurs) (ISIN US4581401001/ WKN 855681) unverändert mit "neutral" ein. Das Kursziel werde bei 22 USD gesehen.

23.03.2006 08:19

Intel Corp.: equal weight (Lehman Brothers)

Rating-Update:

Die Analysten von Lehman Brothers stufen die Aktie von Intel (Nachrichten/Aktienkurs) (ISIN US4581401001/ WKN 855681) unverändert mit "equal weight" ein. Auf Grund der Verzögerung von Microsofts Vista habe man die Gewinnerwartungen gesenkt.

Der Chart seit der "8-k"-Veröffentlichung legt nahe, dass die April-Zahlen, sofern sie den reduzierten Erwartungen entsprechen, NICHT mehr zu einem weiteren Kursrutsch führen sollten.

Date: March 3, 2006

Cary I. Klafter

Secretary

Exhibit 99.1

INTEL FIRST-QUARTER REVENUE BELOW EXPECTATIONS

SANTA CLARA, Calif., March 3, 2006 - Intel Corporation today

announced that first-quarter revenue is expected to be

between $8.7 billion and $9.1 billion, as compared to the

previous expectation of between $9.1 billion and $9.7

billion, primarily due to weaker than expected demand and a

slight market segment share loss.

The company expects the first-quarter gross margin

percentage to be adversely impacted by the change in

revenue. Expenses (RD plus MGA) are expected to be lower

than previously forecast due to lower revenue- and profit-

related spending.

Effective with this announcement, Intel has begun its

"Quiet Period." Intel"s Business Outlook, published in the

company"s fourth-quarter earnings release dated Jan. 17,

2006, and in its Form 10-K for the year ended Dec. 31, 2005,

no longer reflects the company"s current expectations. The

company plans to provide a new Business Outlook when it

reports first-quarter financial results on April 19, 2006.

(weggelassen: Disclaimer...)

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

(Ich hoffe bloß, es stimmt alles, was Du da immer schreibst!).

Ich finde es auch hochinteressant und informativ. Dennoch glaube ich nicht,

daß die ganzen Feinheiten des "prozessoralen Geschehens" von der Börse

rezipiert werden. Insoweit ist auch Deine oben geäußerte Befürchtung

"...noch nicht so recht vom Markt "verstanden" sicher zutreffend.

Ich bin PC-User (und zuweilen auch mein eigener "Konstrukteur" wie Du),

UND Börsianer, sehe die Sache daher mit beider Augen.

Als PC-User sind für mich folgende Dinge wichtig (Reihenfolge wertend!):

Zuverlässigkeit, Wärmeentwicklung, Geräuschentwicklung, Preis, Leistung.

Die Punkte 1-3 hängen eng zusammen, bedingen einander. Von daher wäre

es für mich ein SEGEN, wenn mir der Markt einen Prozessor bieten könnte,

der zu einem akzeptablen Preis gute Leistung bringt und wenig Verlustwärme

erzeugt; d.h. keine 2-kg-Kupfermonster als Kühler braucht, und keinen

Haarfön als Lüfter. Und dennoch läuft, wie ein 1963er Käfer.

Wenn INTEL DAS bieten kann, ist viel gewonnen. Nicht mit Benchmarks, für

die sich nur die Freaks interessieren. So wie ich, denken auch OEMs, wie

DELL, MEDION o.a. Denn für die ist jeder PC, der als Reparaturfall wieder

zurückkommt, ein schlechtes Geschäft gewesen.

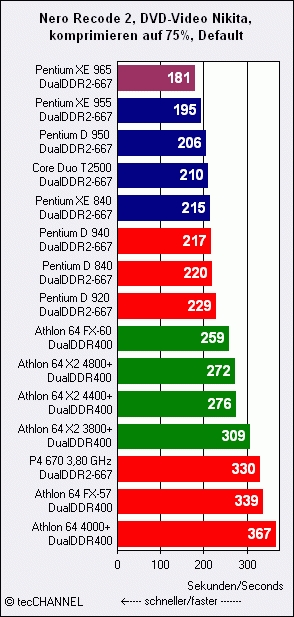

Fuzzi, man muss zur Beurteilung der Lage nicht allzu viel von Prozessoren verstehen. Es reicht, sich den Benchmark für Video-Encoding (unten) - eine Standardanwendung für Zweikern-Prozessoren - anzusehen: Intels Notebook-Dual-Core-Prozessor "Yonah" (T2500), der 412 Euro kostet, in 65 Nanometer gefertigt ist und max. 31 Watt verbraucht, hängt AMDs Desktop-Prozessor Athlon 64 FX-60 (1000 Euro), der in 90 nm gefertigt ist und 110 Watt verbraucht...

http://www.hardwareschotte.de/hardware/preise/..._AMD+Athlon+64+FX-60

..., locker ab: Yonah kommt auf Platz 4, der FX-60 auf Platz 9. Yonah ist der erste Prozessor, der nach Intels neuer CORE-Architektur gebaut ist. Weitere CORE-Modelle, der Conroe für Desktops und der Woodcrest für Server, folgen im Herbst. AMD hat den CORE-Modellen, die alle in 65-Nanometer gefertigt sind, nichts Vergleichbares entgegenzusetzen.

Dies wird den Intel-Kurs hochtreiben, SOBALD der erste Analyst oder eine Zeitung wie die New York Times diese Fakten veröffentlicht. Die C't als "Guru"-Zeitschrift ist da natürlich schneller:

http://www.heise.de/ct/06/04/024/default.shtml

Angehängte Grafik:

benchmarks_Video.jpg

benchmarks_Video.jpg

Selbe in Grün, nur eben billiger, anbieten wird?

(es scheint ja offensichtlich, daß die enorm unter Zugzwang sind)

Oder hast Du in der Hexenküche von AMD gekiebitzt...?

AMD ist noch bei 90 nm und wird erst in einem Jahr auf 65 nm umstellen - kurz bevor Intel auf 45 nm umschwenkt.

DAS PROBLEM für AMD ist, dass die Umstellung sehr kostenintensiv ist. Teils müssen dazu extra neue Fabs (Fertigungsfabriken) errichtet werden. Es geht hier also nicht einfach darum, etwas Neues abzukupfern (das kann AMD theoretisch), sondern man muss auch die finanziellen Mittel haben, dies SCHNELL GENUG umzusetzen. Neue Fabs sind zig Milliarden Dollar teuer. (Die hohen Kosten, gepaart mit Patenten und sehr speziellem Know-How, haben bislang dazu geführt, dass Intel und AMD von Billigkonkurrenz aus Asien verschont blieben.)

Bei derart kostenintensiver Produktion hat Marktführer Intel mit 12,8 Mrd. Dollar Cash auf dem Konto natürlich mehr Möglichkeiten und Manövriermasse als AMD, die nur über 1,79 Mrd verfügen (Quelle: Bicharts.com -> AMD / INTC -> profile).

WAS KAUM EINER WEISS: Das vor über 30 Jahren formulierte "Moore'sche Gesetz", dem zufolge sich die Zahl der Transistoren pro Chip alle 18 Monate verdoppelt - und mithin auch das Arbeitstempo - , hat auch eine ökonomische Komponente: Die Kosten für die Fabs verdoppeln sich ebenfalls alle 18 Monate (weil zunehmende Verkleinerung den Aufwand entsprechend hochtreibt). Dadurch stoßen kleinere Hersteller wie AMD immer stärker an ihre finanziellen Grenzen.

Wenn AMD ab jetzt IMMER eine Generation "hinterher" ist, wird der Performance-Vorsprung Intels - der schlicht physikalisch in den kleineren Strukturbreiten liegt - erhalten bleiben. Intel Prozessoren würden dann auf Dauer schneller, kühler und billiger (höhere Ausbeute bei kleineren Strukturen) sein als die von AMD. AMD würde zum Nischenhersteller für billige Spiel-PCs.

ich glaube nicht, das AMD alsbald eine neue Prozessorarchitektur auf den markt wirft. Erstens ist nichts dergleichen angekündigt, und zweitens käme die wahrscheinlich ohnehin zu spät. Denn im Juni sind erstmal die AM2 Prozessoren draußen (neuer Sockel, DDR2 Ram, aber kein Leistungsvorteil).

Die Core Architektur ist ja auch, anders als hier teilweise dargestellt, nicht vom Himmel gefallen, sondern geht aus den Banias und Dothan Kernen hervor (besser bekannt unter Centrino). Yonah stellt eine Fortentwicklung dieser Architektur dar, bei der ein wesentlicher Gesichtspunkt der zweite Kern ist.

AMD hat in der Vergangenheit mehrfach versucht, Mobile Prozessoren zu entwerfen, die mit Intels Centrino Plattform (Banias, Wlan und Chipset) konkurrieren können.... ohne Erfolg. Intel hat den Notebookmarkt nicht ohne Grund dominiert. Banias und Co waren wesentlich effektiver, dass den Watt/Rechenleistung Index betrifft.

Während Intel auf dem Mobilmarkt dominiert hat, hatte AMD auf dem Desktopmarkt mit der A64 Architektur, später mit dem X2 die Nase vorn. Da hatte Intel mit dem P4 eine völlig falsche Marktentscheidung getroffen.

Nun kommen die Nachfolger von Banias und Co, Merom und Conroe auf den Markt, beides Doppelkernprozessoren mit 64 Bit Unterstützung.

Ich gehe fest davon aus, dass Conroe auch die Benchmark-Gurus beeindrucken wird. Denn eins ist doch auch klar: Ein Prozessor, der bei wenig Ghz und Energieverbrauch hohe Leistungen erzielt, sollte "Overclockers-Liebling" sein :-) Nicht von ungefähr kommt, dass die P-M Prozessoren (Banias und Dothan) bei Overclockern recht beliebt sind (Der Opteron 146 von ist glaube ich noch etwas beliebter).

Wenn die schlechten Zahlen für das 1. Quartal 2006 also schon "im Kurs" abgebildet sind, und ab 6/2006 mit einer Verbesserung der Geschäftszhalen gerechnet werden kann, dann ist die Intel Aktie im Moment ein Schnäppchen.

Bis zum Winter ist noch lange hin. Kann schon sein, dass AMD bis dahin mit einer neuen Technik aus der Deckung kommt. Dass hätte natürlich zur Folge, dass die AMD Aktie wieder gen Himmel schießt. Also wer jetzt Intel Aktien kauft, sollte vielleicht weniger auf Intel achten, sondern eher auf AMD. Oder glaubt ihr nicht?

Die 65-Nanometer-Hürde wird bestehen bleiben, egal was AMD macht. Allenfalls ließe sie sich einige Monate früher knacken als erst in einem Jahr. Intel jedenfalls hat die 65-nm-Prozessoren (Yonah) schon JETZT.

AMDS neuer Sockel AM-2 mit DDR-2-Unterstützung bringt wenig Mehrleistung, da die CPUs immer noch in 90 nm gefertigt sind. AMD droht damit das alte Schicksal des "ewigen Zweiten".

Und dass AMD, wie Du schreibst, jetzt "den Desktopmarkt dominiert", kann man auch nicht ernsthaft behaupten. Gerade mal 3 % Marktanteil hat AMD von Intel stibitzt. Vorher hatte Intel aber rund 80 %.

Das Größenverhältnis von AMD zu Intel ist auch gut am Gewinn 2005 zu ersehen:

AMD: 0,40 USD bei 480 Mio. Aktien = 192 Mio. Dollar

INTEL: 1,40 USD bei 5,82 Mrd. Aktien = 8,15 Mrd. Dollar

Anders ausgedrückt: Intel verdient mehr als 42 Mal so viel wie AMD.

Interessant ist auch ein Vergleich des ROA (return on assets), der bei Intel 18,02 % beträgt, bei AMD hingegen nur 3,27 %. Deshalb kann Intel AMD mit Preissenkungen schnell wieder in die roten Zahlen treiben.

zeitschrift; vergleichen mit den meisten Blättchen sogar eher mehr.

Würde das beschriebene Szenario in Bezug auf AMD stimmen, wäre dies

für AMD gewissermaßen der Kopfschuss. Daran will ich allerdings nicht

so recht glauben. Deshalb nehme ich zwingend an, daß wir alsbald was

aus AMDs Hexenküche hören werden.

doctore:

Hab keine Sorge, ich verzock weder Haus noch Hof. Schließlich halte ich

aus guten Gründen den Anteil jeder Position im Depot klein; dafür war ich

schon oft zum Ende der Sitzung schön im Plus, obwohl es mir den einen

oder anderen Wert buchstäblich kaputtgeschossen hat.

Bei INTEL habe ich bis jetzt nur eine Position: einen Opend End-KO.

Ich brauch das - fürs Adrenalin...man gönnt sich ja sonst nix...;-))

nettes Trinkgeld verschaffen! Freut mich für Dich!

![]()

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp. |