Hypoport - Kurschancen mit dem Finanzvertrieb 2.0

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Aber die Diskussion führt ja nicht viel weiter. Dein Punkt ist jetzt ja klar. Die hohen Preise kann sich keiner leisten und deswegen wird Hypoport nicht weiter wachsen. Am Ende wird die Zukunft und der Aktienkurs zeigen, wer Recht hat.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Ab 2027 werden statistisch nachvollziehbar jährlich ca. rd. 80 Mrd. Euro zur Anschlusszunsfinanzierung fällig. Wenn Europace hiervon nur 25% bekommt, reden wir von rd. 20 Mrd. Euro, also 16 Mrd. Euro mehr als 2024.

Angehängte Grafik:

attachment-33266915.jpeg (verkleinert auf 36%)

attachment-33266915.jpeg (verkleinert auf 36%)

Das wären 76 Mrd. Euro (Erwartungswert 2025) + 16 Mrd. (zusätzliche Anschlusszinsfinanzierung siehe oben) + (8 Mrd. Euro (zusätzlicher Neubau/Modernisierung und Martkanteilsgewinne).

Dann wären auch die Verluste bei locker Value weg.

Kann sich dann jeder selbst ausrechnen, wieviel zusätzliches EBIT allein damit drin sind.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Slapke hat im letzten CC erklärt, das Europace bei den Zinsprolos generell eine tiefe Marktdurchdringung hat. Ich persönlich halte daher einen Marktanteil >20% für absolut realistisch. Allein durch die über Dr. Klein abgeschlossen Finanzierungen hat Hypoport sehr Voraussetzungen von den Zinsprolos zu profitieren.

Aber das kann jeder gerne selbst recherchieren.....

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Hypoport SE |

Der Markanteil wird in einem normalisierten Refinanzierungsumfeld sicher höher sein als vor 2022. Schon alleine weil Altsysteme das eben nicht abbilden können und Europace in weiten Teilen konkurrenzlos ist.

Was in dem Zusammenhang meiner Meinung auch noch total unterschätzt wird ist das Refinanzierungsgeschäft bei Zinsänderungen nach unten jederzeit quasie explodieren kann. Sollte jetzt die Konjunktur einbrechen und wir sehen Zinssenkungen auf das Niveau von vor 10 Jahren kommt eben nicht die Refinanzierungswelle ab 2027, sondern es wirdunmittelbar alles refinanziert was sich seit 2022 aufgestaut hat. Insofern hat Hypoport mittlerweile einen riesigen antizyklischen Puffer.

Angehängte Grafik:

attachment-33269118.jpeg (verkleinert auf 19%)

attachment-33269118.jpeg (verkleinert auf 19%)

Wir reden doch hier die ganze Zeit von 3-5 Personenhaushalten mit mind. 1 1/2 Vollzeitstellen, also Leuten, deren Mietwohnungen zu klein/zu teuer werden. Diese Leute sind in der Regel noch nicht über 40 Jahre als und ihre Eltern leben noch. Und ob die dann etwas zu vereerben haben, steht bei der aktuellen Entwicklung z.B. der Pflegekosten aber so was von in den Sternen.

Deine Behauptung, dass die Erbschaften Extrem zunehmen, könnte man also durchaus als "undifferenziert" betrachten, meinst Du nicht? ;-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Grundsätzlich stimmt es wahrscheinlich, dass mehr vererbt wird, aber die Gruppe der Erben ist sehr heterogen ;-) und ob das jetzt eine relevante Auswirkung auf den Immobilienmarkt hat bzw. ansatzweise in der Lage ist bestehende Bremswirkungen durch allgemeine Kosten und Zinsen auszugleichen halte ich persönlich für ziemlich fragwürdig.

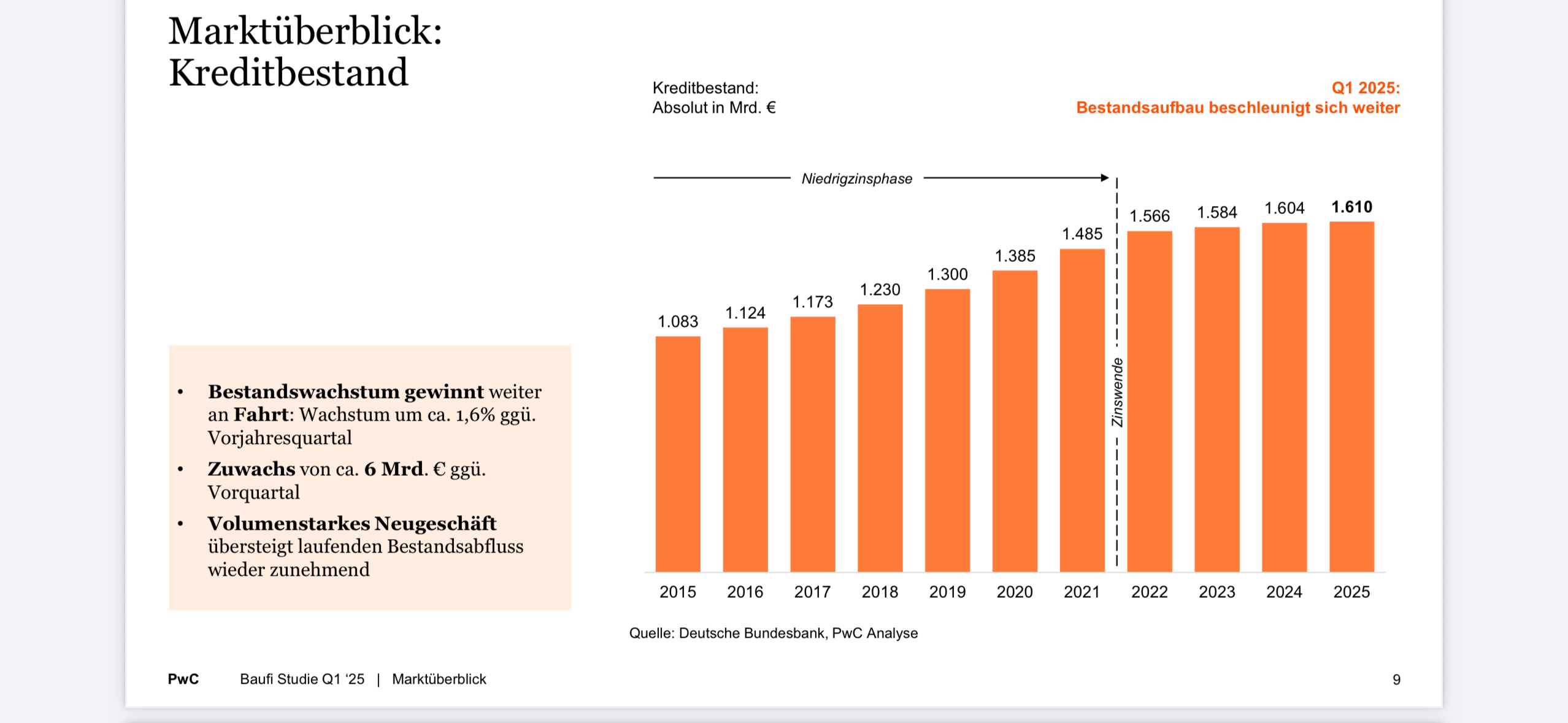

https://www.hypoport.de/wp-content/uploads/2025/...raesentation-1.pdf

- Wohnungsbaukredite an private Haushalte, Spalte "darunter neu verhandelte Kredit"

https://www.bundesbank.de/resource/blob/615036/.../s510athyp-data.pdf

https://www.hypoport.de/wp-content/uploads/2023/...-Praesentation.pdf

Ganz ehrlich der Kurs hätte nach den Zahlen genauso gut auf 250€ steigen können und man hätte RS einen tollen Job assistiert und die Zukunft nicht halb leer sondern halbvoll