Hecla Mining - gute Zahlen

Tatsächlich sind sogar die größere Silber-Exposition von Hecla und das Gold-Zugeschäft mitsamt der Bei-Produkt-Umsätze durch Zinn, Zink und Blei in meinen Augen quasi eine perfekte Diversivikation für einen langfristig stabilen und steigenden Aktienkurs!

Ich kenne keine andere Aktie mit solcher Basis! (obschon ich kein Geologe/Minenexperte bin :)

Bei weiterhin steigenden Rohstoffpreisen (neuer Rohstoffzyklus am Horizont) sehe ich in 10-15 Jahren hier Kurse jenseits von 300+ us$, gerechtfertigt durch deutlich größere Assets im Boden (durch Exploration und Zukauf) * Rohstoffbörsenpreise.

Meine Kaufkurse liegen derzeit bei ~ 3 us$ - und bin strong long :)

MfG

Bin bei 4,40 Euro eingestiegen. Was ist da noch drinnen?

Optionen

| Boardmail an "TheFixel" |

Wertpapier: Hecla Mining Company |

bleibe aber weiter Investiert, denn hier scheint sich was zu tun.

Meiner Meinung nach ist hier noch sehr viel mehr drin. Wir werden mit Hecla noch sehr viel Freude haben.

2 Millarden, bei 300$ wäre es eine MK von 120 Milliarden.

Barrick und Newmont als die Größten haben zur Zeit 20 und 24 an MK: also ein bißchen zu hoch gegriffen und Wunschdenken von Dir.

Aber 10 - 20 $ pro Share sollten doch noch drin sein.

Für einen exponential steigenden Kurs der hecla Aktie reicht ein linear steigender goldpreis.

Das ist erst der Anfang, hecla wird in meinen Augen ein Rohstoff-apfel-hype

MfG

Bin schon letzte Woche raus aus First Majestic Silver.

Wer nur ein klein wenig rechnen kann, der nimmt sofort sein Geld aus FM...und kauft

unter anderem Hecla Mining!

Rumpelofen sagt: "very strong buy"...

überlegt mal und rechnet mal nur ganz grob:

Hecla Mining produzierte in Q2 8,44 Mio Unzen Silber equi.

First Majestic produzierte in Q2 4,7 Mio Unzen Silber equi.

Hecla Mining....... hat z.Z. einen Börsenwert von 2704 Mio C$

First Majestic ........hat z.Z einen Börsenwert von 2752 Mio C$

.....First M produziert also 80 % weniger Silber equi

.....hat aber den gleichen Börsenwert als Hecla Mining!

Wenn es nach "logischen" Gesichtspunkten an der Börse zugehen würde,

so müsste entweder First Majestic 40 % fallen gegenüber Hecla.

oder Hecla müsste 80 % steigen gegenüber First M.

Rumpelofen sagt somit: RAUS aus Fist Majestic!

rein in Hecla Mining!

DYOR....euer Rumpelofen

Gibt keine bessere US Minenaktie für Long

MfG

bei 470 US$ die Unze....würde HL 3 - 4 Milliarden $ im Jahr verdienen.

Was einen Börsenwert von 230 Milliarden $ rechtfertigen würde.

Mein KuZi ist somit:

600 Euro die Aktie

DYOR....Rumpelofen

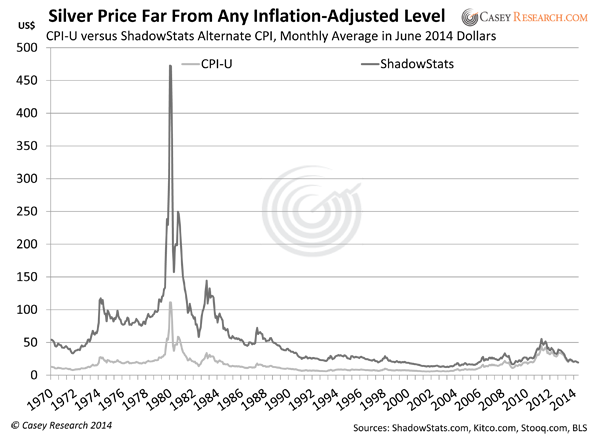

Angehängte Grafik:

silverpricefarfromanyinflationadjustedlevel.png (verkleinert auf 85%)

silverpricefarfromanyinflationadjustedlevel.png (verkleinert auf 85%)

Mein Szenario sieht wie folgt aus:

34 Mio Unzen Slber equi Produktion im Jahr.

Goldpris in 5 Jahren bei 10 000 $

Silberpreis bei 500 $ die Unze.

AISC-Kosten von grob 15 $ die Unze.

34 Mio Unzen Silber equi mal 485 $....dann kommen wir auf:

16,5 Milliarden $ Cash-Flow

16,6 mal 10 bei KCV 10....dann sollte ein Börsenwert von:

166 Milliarden drin sein.

Somit ist mein KuZi ebenfalls bei über 300 $ per Aktie.

Da in slch einer extremen Hausse im letzten Spike nach oben sehrhoe

KGVs bzw. KCVs erzielt werden...und der Silber/Gldpreis ebenfalls in einem

extremen Spike nach oben enden wid...kann es auch in Richtung 1000 $ per Atie

kommen.

...ist übrigends nur meine persönliche bescheidene Meinung!

DYOR...Rumpelofen

(also Gold,Blei ,und Zink mit umberechnet in Silber Unzen)

Der Börsenwert von Hecla beträgt am 12.09.2016:

2 240 Millionen C$

Zum Vergleich:

First Majestic hat im 2 Quartal 4,7 Millionen Unzen Silber eqivalent produziert

Der Börsenwert von First Majestic beträgt am 12.09.2016:

2 008 Millionen C$

__________________________________________________

Fazit:

Hecla produzierte im Q2 exakt das 2,55 fache an Silber (equi)

hat aber gegenüber First Majestic beinahe den gleichen Börsenwert.

...lol

Dies würde Heclas Absatz steigern, ohne wirklich die Probleme der anderen Kupfer-Abbauer zu haben bei derzeit niedrigen Börsenkursen des Metalls.

Langfristig würde Hecla seine Kupferambitionen über den Cashflow aus Silber und Gold ausbauen, Hecla war ja (laut Wiki) damals die größte US-Kupfermine (primär-kupfererze am Lake Michigan).

Damit würde sich wieder der Kreis schließen und langfristig erwarte ich deutlich höhere Kupferumsätze dank Elektrifizierung der Straße und gar Supraleiter.

Weiterhin strong long mit HL Aktien ;)