H&R WASAG - nächster Renner ?

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: H&R KgaA |

Der Spezialchemiekonzern H&R WASAG AG (ISIN DE0007757007 (Nachrichten/Aktienkurs) / WKN 775700) gab am Donnerstag bekannt, dass er die Kapitalerhöhung gegen Bareinlagen mit Bezugsrecht erfolgreich abgeschlossen und in diesem Rahmen das Grundkapital der Gesellschaft von 48.357.986 Euro auf 69.850.426,68 Euro durch Ausgabe von 8.407.112 neuen Stückaktien erhöht hat.

Den Angaben zufolge wurden 96,5 Prozent der neuen Aktien während der Bezugsfrist von den Aktionären der Gesellschaft zum Preis von je 3,00 Euro bezogen. Die restlichen nicht bezogenen Aktien sind interessewahrend im Rahmen einer Privatplatzierung an Investoren zu je 38,30 Euro veräußert worden. Anteilig werden Aktionäre, die ihr Bezugsrecht nicht oder nur teilweise ausgeübt haben, nachträglich 15,68 Euro je Bezugsrecht ausgeschüttet bekommen. Die Abrechnung dieser Mittel wird den berechtigten Aktionären über die jeweilige Depotbank voraussichtlich ab dem 22. Januar 2007 im Wege einer Vergütung/Verkaufsabrechnung bereitgestellt werden. Die neuen Aktien werden bereits ab dem 17. Januar 2007 im Freiverkehr der Hanseatischen Wertpapierbörse Hamburg gehandelt.

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: H&R KgaA |

Der Kursverlauf an diesem Tagen war doch absehbar (insbesondere nach dem Abschlag am 19.12.06).

Natürlich hattest du am 22.12.06 #136 recht FredoTorpedo!

"Kurs nach Aktiensplit:

9 alte + 4 neue = 13 Aktien x 37,80€ (=derzeitiger Kurs)

= 491,40 € - 4 x 3€ (Zuzahlung) = 479,40 € / 9 = 53,26 €"

Intraday-high am 14.12.06 : 53,93

jetzt: (13 * 40,70€ - 4*3€) / 9 = 57,45€ !

Das sind mal ebend +6,5% auf das alltime-high :-))

Hier meine Bilanz:

Im Juli 06 zu 30€ gekauft => +91,5%

Gegenrechnung:

Kaufe zu 30€ und verkaufe zu 53,93€ => +23,93€

Einsammeln zu 34,07€ (gestern 40,70€) => +6,63€

Gesamt: +30,56€ => 101,9%

Beachte:

1. Gebühren nicht abgezogen

2. Finanzamt freut sich :-(

3. wer trifft schon die highs und lows punktgenau !?

Optionen

| Boardmail an "grumpy" |

Wertpapier: H&R KgaA |

Name: Hansen Vorname: Nils Firma: Nils Hansen Funktion: Verwaltungs- oder Aufsichtsorgan

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Aktie ISIN/WKN des Finanzinstruments: DE 0007757007 Geschäftsart: Ausgeübtes Bezugsrecht aus Kapitalerhöhung Datum: 22.01.2007 Kurs/Preis: 3,00 Währung: EUR Stückzahl: 239062 Gesamtvolumen: 717186 Ort: außerbörslich

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: H&R WASAG AG Neuenkirchener Strasse 8 48499 Salzbergen Germany ISIN: DE0007757007 WKN: 775700 Index: SDAX

*******klar .........und der hat sie noch - so wie ich ! *********

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: H&R KgaA |

12.03.2007 10:07

H&R WASAG AG: kaufen (Nord LB)

http://www.finanznachrichten.de/...ichten-2007-03/artikel-7884804.asp

--------------------------------------------------

12.03.2007 14:19

H&R WASAG AG: sell (HypoVereinsbank)

http://www.finanznachrichten.de/...ichten-2007-03/artikel-7886889.asp

--------------------------------------------------

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: H&R KgaA |

Unter Berücksichtigung der Aktiensplits mit 3€ Zuzahlung/pro neuer AKtien würde sich jetzt folgender Kurs ergeben (den minimalen Kursunterschied zwischen alten und neuen AKtien habe ich vernachlässigt):

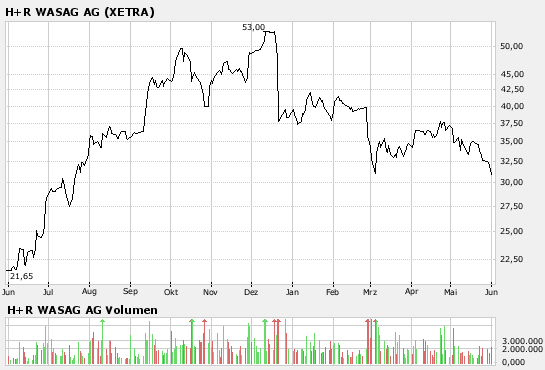

9 alte + 4 neue 13 Aktien x 34 € (=derzeitiger Kurs) = 442,00 € - 4 x 3€ (Zuzahlung) = 430 € / 9 = 47,78 €. Dies ist der Kurs, der mit den Kursen vom Dezember 2006 vor dem Split vergleichbar wäre. Nach der Umrechnung hätte es im Januar 2007 die echte Höchtkurse so um die 60€ gegeben und nicht, wie der Chart vermittelt, einen Einbruch.

Eine Chartanalyse anhand des Ariva-Charts kann somit zu falschen Ergebnissen führen.

Ich bin übrigens noch investiert, wage aber im Moment keine Prognose, wo der Kurs der Wasag in der nahen Zukunft hinführen wird.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: H&R KgaA |

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: H&R KgaA |

DGAP-Adhoc: H&R WASAG AG (deutsch)

H&R WASAG AG (Nachrichten/Aktienkurs) verkauft Explosivstoffaktivitäten an Maxam/Pravisani

H&R WASAG AG / Verkauf

26.04.2007

Veröffentlichung einer Ad-hoc-Meldung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -------

Die H&R WASAG AG hat den Geschäftsbereich Explosivstoffe an die spanisch-italienische Explosivstoffgruppe Maxam/Pravisani veräußert. Der Kaufvertrag wurde heute unterzeichnet und sieht den sofortigen Übergang der Anteile an den Konzerngesellschaften Westspreng GmbH und WANO Schwarzpulver GmbH vor. Der Kaufpreis basiert auf einem Enterprise Value von über 80 Mio. EUR.

Die Bilanzrelationen des im emsländischen Salzbergen ansässigen Spezialchemiekonzerns werden sich durch die Veräußerung wesentlich verbessern. Insbesondere die Eigenkapitalquote wird nachhaltig gestärkt und die Netto-Verschuldung wird sich drastisch reduzieren.

-------------------------------------------------- -------

Informationen und Erläuterungen des Emittenten zu dieser Mitteilung:

In der Vergangenheit bildeten die beiden Geschäftsbereiche Explosivstoffe und Kunststoffe mit ihren Ergebnisbeiträgen und Cashflows wesentliche Säulen der Risikostrategie des Konzerns, indem sie rohölpreisbedingte Ergebnisbelastungen des Raffineriegeschäfts auffingen und die Ergebnisentwicklung des Konzerns somit stabilisierten.

Inzwischen haben die im Geschäftsbereich Chemisch-pharmazeutische Rohstoffe vorhandenen Aktivitäten, die sich durch eine hohe Unabhängigkeit von der Ölpreisentwicklung auszeichnen, ein Volumen erreicht, das bereits innerhalb des Geschäftsbereichs ein effizientes Absichern von Belastungen aus einem volatilen Ölmarkt ermöglicht. Dies lässt die Veräußerung der Randaktivitäten zu, wodurch die Komplexität des Spezialchemiekonzerns reduziert und dessen Profil weiter geschärft wird.

Die veräußerten Konzerngesellschaften Westspreng GmbH und WANO Schwarzpulver GmbH haben 2006 zusammen einen Umsatz von 73,3 Mio. EUR erlöst und damit einen Anteil von 9% am gesamten Konzernumsatz erwirtschaftet. Das bisher auch dem Geschäftsbereich Explosivstoffe zugeordnete Konzernunternehmen Sythengrund wird auch weiterhin im H&R WASAG Konzern verbleiben. Die Gesellschaft verfügt über umfangreichen Grundbesitz, auf dem der Konzern zukünftig hochwertige Quarzsände abbauen wird.

Durch die Akquisition des Geschäftsbereichs Explosivstoffe baut Maxam/Pravisani ihre führende Positionierung in den wesentlichen Kernmärkten Europas aus und ist darüber hinaus in den Wachstumsregionen Osteuropas hervorragend aufgestellt. 'Für den europäischen Sprengstoffmarkt stellt diese Übernahme einen historischen Schritt dar, der unsere Unternehmensgruppe zu dem bedeutendsten europäischen Anbieter von zivilen Explosivstoffen macht', bestätigt José F. Sánchez-Junco, Chairman und CEO der Maxam-Gruppe.

Mit der Integration der H&R WASAG-Aktivitäten entsteht ein Unternehmen, das als Technologieführer bei modernen Sprengstoffen und in der Produktions- und Anwendungstechnik aussichtsreich positioniert ist. Damit kann die neue Gruppe nicht nur in neuen Märkten wachsen, sondern auch in etablierten Märkten durch die Einführung neuer Produkte zusätzliche Marktanteile gewinnen. Daneben resultieren wesentliche Synergien aus der Ergänzung des Produktportfolios und der regionalen Präsenz, die sich durch eine nur geringe Überschneidung von Absatzmärkten auszeichnet.

'Für uns bedeutet der Verkauf einen wichtigen Schritt in der Konzentration auf das wachstumsstarke chemisch-pharmazeutische Kerngeschäft', erläutert Dr. Horst Hollstein, Vorstandsvorsitzender der H&R WASAG AG. Der Spezialchemiekonzern wird die gewonnene finanzielle Flexibilität nutzen, um den profitablen Geschäftsbereich Chemisch-pharmazeutische Rohstoffe zielgerichtet auszubauen. Im Vordergrund stehen dabei die Erweiterung der Raffineriekapazitäten sowie die Expansion in den Überseeregionen, insbesondere Asien. In beiden Bereichen verfolgt der Konzern verschiedene Projekte, die ein deutliches Umsatz- und Ergebniswachstum in den kommenden Jahren vorsehen. Bedeutende Maßnahmen sollen noch in diesem Jahr eingeleitet und auch umgesetzt werden.

Ergänzendes zur H&R WASAG AG: Die im SDAX notierte H&R WASAG AG ist als Unternehmen der Spezialchemie in der Entwicklung und Herstellung chemisch-pharmazeutischer Spezialprodukte auf Rohölbasis und in der Produktion von Präzisions-Kunststoffteilen tätig. In den einzelnen Geschäftsfeldern sind die Konzernunternehmen als Markt- und/oder Technologieführer aussichtsreich positioniert. Im Geschäftsjahr 2006 wurde nach vorläufigen Berechnungen ein Konzernumsatz von 817 Mio. EUR und ein Ergebnis vor Ertragsteuern in Höhe von 75 Mio. EUR erzielt.

Kontakt: H&R WASAG AG Investor Relations / Kommunikation Oliver König Neuenkirchener Str. 8 48499 Salzbergen Tel.: 05976-945-300 Fax: 05976-945-308 E-Mail: oliver.koenig@hur-wasag.de www.hur-wasag.de

ACAd H&R WASAG kaufen - SRH Alste. 26.04.07

4I DJN - HUGIN NEWS/H&R WASA. 26.04.07

ACNd H&R WASAG verkauft Explosivsto. 26.04.07

HUN H&R WASAG sells explosives. 26.04.07

---------------------------------

Sie wissen: Ich lasse mich an meinen Aussagen und Empfehlungen der Vergangenheit messen! Viele Marktauguren geben ja ihre Dax-Prognosen am Jahresanfang mit dem Wissen ab, dass sich am Ende des Jahres eh keiner mehr dafür interessiert. Lag man falsch, wird der Mantel des Schweigens ausgebreitet. Beim Geldanlage-Report wird abgerechnet - und zwar auf Heller und Pfennig. Daher gibt es heute einen exakten Performance-Rückblick auf meine vier Top-Empfehlungen für 2007, die ich Ihnen im November vorgestellt habe. Natürlich erhalten Sie dazu auch eine aktualisierte Einschätzung!

Um es vorweg zu nehmen: Die Bilanz kann sich sehen lassen: Mit Zugewinnen von 57,6 Prozent für Salzgitter und 56,8 Prozent für Westag&Getalit habe ich - soviel Eigenlob sei erlaubt - gleich zwei echte Volltreffer gelandet. Die beiden weiteren Top-Tipps, MFRI und H&R WASAG konnten immerhin 22,5 bzw. knapp zehn Prozent zulegen. Rohrkrepierer gab es keinen einzigen.

Unter dem Strich konnten Sie eine satte durchschnittliche Bruttorendite von 36,5 Prozent in nur sechs Monaten erzielen, wenn Sie meinen Empfehlungen gefolgt sind und die gleiche Summe in alle vier Aktien investiert haben.

Selbstverständlich haben die insgesamt weiter freundlichen Aktienmärkte die tollen Kursentwicklungen "unserer Aktien" begünstigt. Trotzdem: Selbst in Relation zum Dax, der rund 18 Prozent zugelegt hat, liegt unsere Performance prozentual doppelt so hoch.

Trotzdem ein Wort der Warnung vorab: Sie sollten grundsätzlich ihr Aktiendepot nicht auf vier oder gar noch weniger verschiedene Werte konzentrieren. Das so genannte "Klumpenrisiko" ist dann viel zu hoch. Sie sollten mindestens acht bis zehn verschiedene Werte im Depot halten, um eine angemessene Risikodiversifizierung erzielen zu können. Eher noch mehr!

Nehmen wir nun aber die einzelnen Werte genauer unter die Lupe: Den Anfang macht der nach Performance bisher schwächste Wert:

Einiges passiert ist bei H&R WASAG, unserer ersten Top-Empfehlung für 2007. Wir haben die Aktie damals bei 44,2 Euro empfohlen. Auf den ersten Blick sieht der Kursverlauf äußerst schwach aus. Doch das ist nur teilweise richtig. Denn das Unternehmen hat im Dezember eine recht komplexe Kapitalerhöhung zur Finanzierung des weiteren Wachstums beschlossen.

Im Rahmen dieser Maßnahme hatten Aktionäre das Recht, für je neun Aktien in Ihrem Bestand vier neue Aktien zu einem Preis von nur drei Euro zu erwerben. Da die Aktie zu diesem Zeitpunkt bei über 47 Euro notierte, ergab sich daraus ein beträchtlicher Vermögensvorteil für die Zeichner der Kapitalerhöhung. Um nun die Performance unserer Empfehlung vom 4. November 2006 korrekt ermitteln zu können, muss der Kaufkurs entsprechend um diese Kapitalerhöhung bereinigt werden.

Tut man dies, ergibt sich ein bereinigter Kaufkurs von 31,59 Euro. Aktuell notiert die Aktie bei 34,75 Euro und damit um fast exakt zehn Prozent höher als zum Empfehlungszeitpunkt.

Das kann jedoch trotzdem nicht darüber hinwegtäuschen, dass die Aktie sich in den letzten zwei Monaten im Vergleich zum Gesamtmarkt eher unterdurchschnittlich entwickelt hat. Woran lag das? In erster Linie wohl an der Unsicherheit der Aktionäre über den weiteren Geschäftsverlauf. H&R WASAG hat noch keine Prognosen für 2007 abgegeben und dadurch schießen Spekulationen ins Kraut.

HypoVereinsbank-Analyst Friedrich Schellmoser geht beispielsweise davon aus, dass 2007 für H&R "ein Übergangsjahr mit weniger schönen Zahlen werden" könnte und stuft die Aktie deshalb gar auf verkaufen.

Ich teile diese Ansicht nur teilweise: Kurzfristig kann es in der Tat im Zusammenhang mit dem Umbruch zu zusätzlichen Kosten bzw. rückläufigen operativen Gewinnen kommen. Aus dem ehemaligen Mischkonzern mit den Sparten Chemisch-Pharmazeutische Rohstoffe, Kunststoffe und den Sprengstoff-Aktivitäten soll ein ausschließlich auf den chemisch-pharmazeutischen Bereich spezialisierter Konzern werden. Die Sprengstoff-Sparte wurde bereits für rund 80 Millionen Euro verkauft, die Abstoßung des Kunststoff-Geschäfts wird wohl folgen.

Kurzfristig bedeutet das natürlich den Wegfall des Umsatzes aus diesen beiden Bereichen, der erst durch den geplanten Ausbau der Kapazitäten im Hauptgeschäft kompensiert werden muss. Bei dieser Expansion kann es in der Tat zu Verzögerungen bzw. zusätzlichen Kosten kommen.

Diese sollten jedoch nur kurzfristiger Natur sein: Denn prinzipiell spricht vieles für weiter gut laufende Geschäfte. Die Salzbergener bedienen einen breit gefächerten Kundenkreis aus den verschiedensten Branchen und sollten daher von der weiter boomenden Konjunktur profitieren. Der für H&R wichtige Ölpreis (Öl als Rohstoff für das Weißöl, das H&R produziert) hält sich derzeit konstant im Bereich 65 US-Dollar. So sollte auch von dieser Seite her keine Gefahr für Margen drohen.

Nicht zu vergessen: Unser Hauptargument für die langfristig sehr guten Aussichten des Unternehmens greift weiter. H&R agiert teilweise als einziger Anbieter am Markt, weil Mineralölgesellschaften sich aus dem Spezialchemiegeschäft mehr und mehr zurückziehen bzw. bereits zurückgezogen haben. Dadurch besteht bei weitem kein so großer Margendruck wie in anderen Industrien.

Vor diesem Hintergrund ist es aus strategischer Sicht genau richtig, sich auf dieses Geschäft zu fokussieren. Durch die Kapitalerhöhung und die Abstoßung der Randbereiche wurde bzw. wird die Bilanzstruktur entsprechend deutlich verbessert, so dass die geplante schnelle Expansion auch finanzierbar ist.

Meine Empfehlung lautet daher: Wer damals unserer Empfehlung gefolgt ist und entsprechend einen mittelfristigen Investitionshorizont hat, sollte bei dem Papier auf jeden Fall dabeibleiben. Bis Ende des Jahres rechne ich mit deutlich höheren Kursen. Kurzfristig kann es allerdings zu weiteren Kursturbulenzen kommen, so dass sich ein Neukauf derzeit nicht aufdrängt.

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: H&R KgaA |

H&R Wasag ist mit einem Gewinnsprung ins Jahr 2007 gestartet. Der Spezialchemiekonzern aus dem SDax bleibt aber mit der Gewinnprognose weiter zurückhaltend.

Bild zum Artikel

Der Vorsteuergewinn sei gegenüber dem ersten Quartal 2006 um 25 Prozent auf 20,3 Millionen Euro gestiegen, teilte das H&R Wasag am Donnerstagmorgen mit. Der Umsatz kletterte um fünf Prozent auf 207,3 Millionen Euro.

Die Aktie reagierte im frühen Geschäft kaum auf die Zahlenvorlage. In diesem Jahr hat die Kursentwicklung des bisherigen SDax-Highflyers enttäuscht.

Wesentlicher Treiber für das Wachstum sei die anhaltend erfreuliche Entwicklung im chemisch-pharmazeutischen Kerngeschäft, das im ersten Quartal 87 Prozent des Konzernumsatzes erwirtschaftete, teilte das Unternehmen weiter mit. H&R Wasag stellt chemisch-pharmazeutische Spezialprodukte auf Rohölbasis und Präzisions-Kunststoffteile her.

Vorsteuergewinn soll 2007 zurückgehen

"Wir konnten die sehr gute Entwicklung des Vorjahres in den ersten Monaten 2007 fortsetzen und dabei unsere eigenen Erwartungen wiederum übertreffen“, erklärte Vorstandschef Horst Hollstein. Für dieses Jahr rechnet das Unternehmen aus dem niedersächsischen Salzbergen mit einem Umsatz von mindestens 780 Millionen Euro. Im vergangenen Jahr hatte H&R 817 Millionen Euro umgesetzt. Der Vorsteuergewinn soll 2007 allerdings auf 65 Millionen Euro zurückgehen. 2006 hatte er 75 Millionen Euro betragen.

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: H&R KgaA |

Mit dem heutigen Rücksetzer (falls die Aktie heute so aus dem Handel) geht, sieht es zunächst aus technischer Sicht übel aus. Langfrist-Anleger mit guten Kursgewinnen werden geneigt sein ihre fetten Gewinne glatt zu stellen - somit falls kein Wunde geschieht sollte man abwarten und dann bei geringeren Kursen die Aktie eventuell wieder abzustauben.

eigene Meinung....

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: H&R KgaA |

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: H&R KgaA |

Angehängte Grafik:

hr.png (verkleinert auf 93%)

hr.png (verkleinert auf 93%)

Das "Projekt 18" wurde viel früher als erwartet realisiert, von dem "Projekt 40" ist Wasag durchaus Ähnliches zuzutrauen.

Nachdem die Börse den prognostizierten Gewinnrückgang für 2007 überdeutlich in den Kurs eingepreist hat, sehe ich meiner Meinung ein kaufwürdiges Kursniveau mit einem sehr guten Chance/Risiko-Verhältnis. Das erste Quartal lieferte schon sehr gute Zahlen, bis zum Ende des Jahres sehe ich erhebliches Potenzial für ein besseres Ergebnis. Die Rohstoffpreisentwicklung ist parallel allerdings zu beachten.

Noch zu retten? Aber ja, die starten noch richtig durch!

Optionen

| Boardmail an "Moneywasher" |

Wertpapier: H&R KgaA |

Kursziel 38 klingt doch nicht schlecht.

mfg nf

###

§

Nord LB - H&R WASAG kaufen

16:21 05.06.07

Hannover (aktiencheck.de AG) - Karin Meibeyer, Analystin der Nord LB, stuft die Aktie von H&R WASAG (ISIN DE0007757007/ WKN 775700) weiterhin mit "kaufen" ein.

Das erste Quartal 2007 schließe an die gute Geschäftsentwicklung 2006 an. Wenngleich Effekte aus Ölpreisanstiegen hinzunehmen seien, so seien diese zumindest teilweise vom Euro wieder absorbiert worden. Der Umsatz habe konzernweit um 4,6 Prozent yoy, zugelegt, während sich das EBITDA um 10 Prozent yoy auf 24,9 Mio. EUR erhöht habe. Bereinigt um das (zu Mitte April 2007 aufgegebene) Geschäftsfeld Explosivstoffe sei das EBITDA um 3 Prozent yoy auf 24,6 Mio. EUR geklettert. Der Konzernüberschuss sei auf einen Wert von 12,2 Mio. EUR gekommen (Vorjahr 8,5 Mio. EUR), während sich das EPS auf 0,45 EUR (Vorjahr 0,32 EUR) erhöht habe.

Im Geschäftsjahr 2007 würden das Projekt 40 zur Erweiterung der Raffineriekapazitäten sowie die Expansion nach Asien im Vordergrund stehen. Für das Geschäftsjahr 2008 werde auf Basis des Projekt 40 ein Ertragsschub erwartet. Im Fokus stehe das Kerngeschäftsfeld Chem-Pharm, insbesondere vor dem Hintergrund, dass die Nachfrage nach den Hauptprodukten nach wie vor zulege. So habe sich der Absatz von kennzeichnungsfreien Weichmachern im Geschäftsjahr 2006 verdoppelt. Durch die zukünftigen gesetzlichen Anforderungen sei mit weiteren Absatzsteigerungen zu rechnen.

Die Analysten würden mit dem Fortgang der dynamischen Geschäftsentwicklung rechnen. Allerdings seien Risiken für die Ertragslage insbesondere seitens der Rohstoffmärkte nicht ausgeschlossen.

Die Analysten der Nord LB empfehlen die H&R WASAG-Aktie weiterhin zum Kauf. Das Kursziel senke man (auf Grund der Ausgabe der Vorzugsaktien) von 42 auf 38 EUR. (Analyse vom 05.06.07) (05.06.2007/ac/a/d)

DGAP-Adhoc: H&R WASAG AG (deutsch)

H&R WASAG AG (Nachrichten/Aktienkurs) : Ertrags- und Bilanzeffekte aus dem Verkauf der Explosivstoffaktivitäten

H&R WASAG AG / Dividende/Verkauf

08.06.2007

Veröffentlichung einer Ad-hoc-Meldung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -------

Nach vorläufigen Berechnungen erzielte der H&R WASAG Konzern mit dem Verkauf des Geschäftsbereichs Explosivstoffe im April einen außerordentlichen Ertrag in Höhe von ca. 15 Mio. EUR.

Durch den Mittelzufluss verbessern sich zudem die wesentlichen Bilanzkennzahlen deutlich. Nach vorläufigen Berechnungen sank die Nettofinanzverschuldung zum Ende April auf ein Niveau von 10 bis 15 Mio. EUR. Zum Ende des ersten Quartals lag die Nettofinanzverschuldung noch bei 70,3 Mio. EUR. Gleichzeitig erhöhte sich die Eigenkapitalquote (Anteil des Eigenkapitals an der Bilanzsumme) nach vorläufigen Berechnungen auf ein Niveau zwischen 45 bis 50 % (31.03.2007: 35 %).

Vor dem Hintergrund der erfreulichen Ergebnis- und Bilanzeffekte soll die Gewinnausschüttung für das zurückliegende Geschäftsjahr um einen Bonus von 0,10 EUR auf 0,70 EUR erhöht werden. Die Verwaltung wird diese geänderte Dividendenzahlung der Hauptversammlung am 19. Juli 2007 vorschlagen.

erst diese Meldung vom 11.06.2007:

"... Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Director's-Dealings-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

--------------------------------------------------

Angaben zum Mitteilungspflichtigen

Name: Hansen

Vorname: Nils

Firma: Nils Hansen

Funktion: Verwaltungs- oder Aufsichtsorgan

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Aktie

ISIN/WKN des Finanzinstruments: DE0007757007

Geschäftsart: Kauf

Datum: 11.06.2007

Kurs/Preis: 30,545

Währung: EUR

Stückzahl: 5000

Gesamtvolumen: 152725,00

Ort: außerbörslich ..."

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: H&R KgaA |

Die Akquisition umfasse eine Anlage zur Produktion von Wachsemulsionen in Malaysia, die im gesamten asiatischen Raum vertrieben würden. Damit werde das chemisch-pharmazeutische Kerngeschäft im wichtigen Wachstumsmarkt Asien gestärkt, teilte das Unternehmen am Freitag mit. Der Umsatz des Standorts liege zunächst bei ca. 8 Millionen Euro im Jahr. Bedingt durch die Eingliederung in die bereits bestehenden Aktivitäten könnten Synergien realisiert werden, die zu einer überdurchschnittlichen Profitabilität und damit zu einer nochmaligen Steigerung der Ertragskraft in Asien führen würden.

Die haben meiens Erachtens einen Weg gefunden, kleine Teilgebieten, die grossen Mineralölkonzerne belasten, günstig und deutlich unter dem Sachwert zu erwerben und daraus einen profitablen Konzern zu schmieden. Erinnert ein wenig an das W. Buffet-Prinzip, unterbewertet Bereiche/Firmen zu erwerben. Auch Salzgitter hat auf diese Weise mit dem Erwerb von mannesman-Röhrenwerke eine Super-Deal gemacht.

Ich glaube, dass WASAG zumindest mit dem jetzigen Vorstand nach lange nicht am Ende der Reise und des Erfolges angelangt ist.

Gruß

FredoTorpedo

" Salzbergen – Der Spezialchemiekonzern H&R Wasag AG hat seine Präsenz in Asien durch die Übernahme eines weiteren Standorts des Mineralölkonzerns ExxonMobil ausgebaut.

Die Akquisition umfasse eine Anlage zur Produktion von Wachsemulsionen in Malaysia, die im gesamten asiatischen Raum vertrieben würden. Damit werde das chemisch-pharmazeutische Kerngeschäft im wichtigen Wachstumsmarkt Asien gestärkt, teilte das Unternehmen am Freitag mit. Der Umsatz des Standorts liege zunächst bei ca. 8 Millionen Euro im Jahr. Bedingt durch die Eingliederung in die bereits bestehenden Aktivitäten könnten Synergien realisiert werden, die zu einer überdurchschnittlichen Profitabilität und damit zu einer nochmaligen Steigerung der Ertragskraft in Asien führen würden.

Quelle: BoerseGo "

Artikel drucken

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: H&R KgaA |

ExtraChancen

H&R WASAG im Fokus

08:00 19.06.07

Hagen (aktiencheck.de AG) - Die Experten von "ExtraChancen" nehmen die Aktie von H&R WASAG (ISIN DE0007757007/ WKN 775700) unter die Lupe.

Schlag auf Schlag setze H&R WASAG-Chef Horst Hollstein die Unternehmensstrategie um. Nach dem Verkauf des Bereichs Explosivstoffe habe der Spezialchemiekonzern nun eine Produktionsanlage in Malaysia gekauft. In Asien solle nämlich eine umfassende Präsenz aufgebaut werden. Weitere Schritte würden folgen.

Operativ sei es H+R WASAG bereits im ersten Quartal gelungen mit einem Umsatzplus von 5% auf 207,3 Mio. Euro sowie einem Gewinn je Aktie von 0,45 Euro zu glänzen. Die negativen Effekte des gestiegenen Ölpreises seien dabei teilweise durch den starken Euro ausgeglichen worden. Ein Paukenschlag sei Ende der vergangenen Woche gelungen. Denn in Malaysia sei vom Mineralölkonzern Exxon Mobil eine Anlage für Wachsemulsionen für den Einsatz am Bau gekauft worden, die für ganz Asien produziere. Dies sei im Rahmen des "Projekt 40" geschehen, das die Erweiterung der Raffineriekapazitäten und die Expansion in Asien vorsehe.

Der Preis für die Anlage liege im unteren einstelligen Millionen-Bereich und sei nicht so hoch wie der Jahresumsatz der Anlage, den H&R WASAG mit 8 Mio. Euro angebe. Derzeit erlöse das Unternehmen 30 Mio. in Asien und damit nur einen Bruchteil des Gesamtumsatzes von 817 Mio. Euro. Doch der Anteil solle schon bald steigen: An weiteren Projekten werde mit Hochdruck gearbeitet, heiße es aus der Firmenzentrale.

Die Aktie von H&R WASAG habe das erste Kursziel der Experten von 40 Euro Ende April schon fast erreicht, um dann wie im März wieder in den Bereich um 30 Euro zurückzufallen. Von hier aus drehe der Kurs nun aber wieder nach oben. Mit dem Rückenwind durch den positiven News-flow sollte es weiter aufwärts gehen, zumal eine attraktive Dividende auf die Aktionäre warte.

Die Dividende bei der H&R WASAG-Aktie soll angesichts des außerordentlichen Ertrages von 15 Mio. Euro durch den Verkauf des Bereichs Explosivstoffe um einen Bonus von 10 Cent aufgestockt werden und insgesamt 0,70 Euro betragen, so die Experten von "ExtraChancen". (Ausgabe vom 18.06.2007) (19.06.2007/ac/a/nw)

Quelle: aktiencheck.de