Softing AG - Die M2M Company

Ich kenne mich mit Billanzmanipulationen bzw. den Grenzen des Erlaubten nicht so gut aus, aber ich bin mir sicher, dass die beiden Zahlen 3,5 Mio und 1,6 Mio den legalen Spielraum mindestens maximal ausschöpfen. Oder anders gesagt: Wie würde man handeln, wenn man mit dem Rücken zur Wand steht?

https://boersengefluester.de/...lussspurt-mit-kratzern-in-der-bilanz/

"...die jetzige Meldung natürlich auch in die Kategorie “Gewinnwarnung” einsortieren kann.."

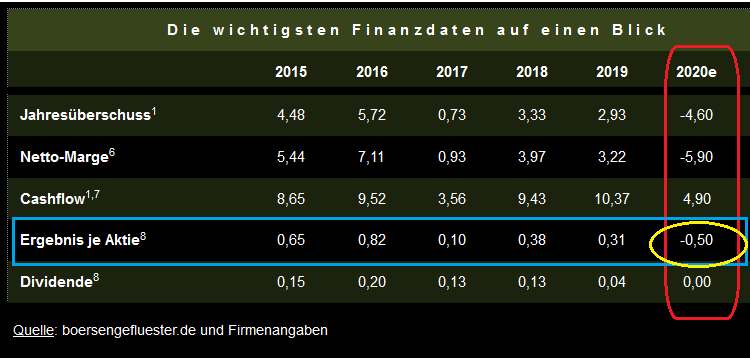

Schon lustig wie Trier das wieder als großen Erfolg verkaufen will durch maximale Aufhübschung bzw. "Bereinigungskosmetik". Das wirklich relevante EBIT ist negativ, der Konzerngewinn ist deutlich negativ und man hat 0,5€ Verlust gemacht pro Aktie. Nun darf sicherlich wieder ein größerer Bonus auf das Vorstandsgehalt von Trier gezahlt werden für diese "bereinigte" Wunder-Leistung. Wenn man alles lange genug "bereinigt" um alles was negativ wirkt, dann ist irgendwann der Gewinn= Umsatz .....

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Angehängte Grafik:

softing.png (verkleinert auf 68%)

softing.png (verkleinert auf 68%)

Egal, die Zahlen, die in der Tabelle genannt sind, sind auch nicht eindeutig, was die Quelle angeht. Firmenangaben bzw. eigene Recherche.

Ich habe echt manchmal den Eindruck, dass das alles nur noch Müll ist, Softing und der ganze Summs außenrum. Drittklassige Börsenseiten analysieren viertklassige Unternehmen ... WTF?

Bei normalen Verhältnissen - spricht einem vernünpftigen Zinsniveau - hätte der Markt Firmen wie Softing schon längst ausgespuckt. Bestenfalls würden sie als Pennystocks dahinvegetieren. Aber Geld gibt es ja inzwischen umsonst ...

Was mich erschaudern lässt ist Ausblick für 2021.

Die Umsatzprognosen liegen zwischen 80 Mio € von unserem Softingmitarbeiter Mickey William über

84,5 Mio € vom Börsengeflüster bis 87 Mio € von Warburg. In der Prognoseaussetzung von Mitte des Jahres hieß es, dass Projektabrufe bis ins Jahr 2021 verschoben werden,d. h. für mich, dass das Umsatzniveau auf dem niedrigen Level 2020 bleibt und der Umsatzzuwachs sich aus den verschobenen Abrufen ergibt.

Von Umsatzwachstum auf über Vorcoronaniveau 2019 ist kein Rede.

Ich folgere daraus, Globalmatix wird auch 2021 eine Nullnummer, trotz 20.000.000,-- € Investionen, trotz 3 G Abschaltung, trotz Kooperationen usw. oder Umsatz anderer Bereich wir weiter sinken.

In den Zahlen von Börsengeflüster sind für dieses Jahr Abschreibungen in Höhe von 8,1 Mio € vorgesehen (irgendwann muss Globalmatix ja mal abgeschrieben werden). Was das für den Gewinn bedeutet kann sich jeder ausrechnen.

Für großen Optimismus der Zukunft kann ich mich nicht erwärmen.

Es käme dann endlich neuer Schwung in den Laden, der Investor brächte dann auch gleich Kunden und Interessenten mit. Und neue Produktideen.

Es stellt sich jetzt die Frage, warum das nicht schon längst geschehen ist. Ganz einfach: Es würde sich wohl für den Investor eher lohnen, ein neues Unternehmen aus dem Boden zu stampfen. Auch weil sich ja bekanntlich Trier seine Absetzung uns Aktionäre etwas kosten lässt :-(

Meine Phantasie, dass sich Softing noch irgendwann derrappeln wird, ist wirklich gleich null. Fleetmanagement gab es auch schon vor dreißig Jahren, Globalmatix verursacht nur Kosten und bringt rein gar nichts. Lächerliche Forschungsprojekte, die noch nicht einmal den Zugang zu einem Markt sichern. Schwindende Buchwerte (2020: mindestens -3,5 Mio Euro).

-> Wenn der Markt wieder das Spinnen anfängt, werde ich die nächste Tranche Aktien los ...

Autos gibts auch schon 100 Jahre...

Ist doch in Ordnung das Du deine Ansicht hast und Frust, aber spar Dir doch dann so n Käse zu verzapfen, ist ja peinlich

Und mische Dich bitte nie mehr ein, wann ich was kaufe oder verkaufe. Danke.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Angehängte Grafik:

unnamed.gif

unnamed.gif

Es gab Zeiten, da entsprach Softing ziemlich genau dem DAX-Stand/1000. Und das ist noch gar nicht so lange her.

Trier hat es wirklich geschafft, "sein" Unternehmen so dermaßen runterzuwirtschaften, dass wirklich niemand mehr Worte findet, zumindest keine passenden. Und dabei ist der DAX noch nicht einmal das Maß der Dinge, wenn der deutlich performantere MDAX.

ES WIRD ZEIT FÜR EINEN ABGANG. Die HV wäre wohl der richtige Zeitpunkt. Inzwischen könnte man auch einen Reisigbesen zum CEO machen, der ist deutlich billiger und würde dem Kurs sofort 50% Plus bringen. (Davon würde sogar der EX-CEO wohl am meisten profitieren.)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

https://www.ariva.de/news/...growth-in-the-first-quarter-2021-9348992

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Außerdem steht die Veröffentlichung eines Großauftrages von Globalmatix kurz bevor...

Großauftrag Globalmatix wäre wichtig und mal Zeit. Die Frage ist wieviel Stücke , Umsatz ein Großauftrag ist und wie sicher das ganze festgezurrt ist. Was kommt dieses Jahr insgesamt und vor allem wie geht es weiter.

Stake Produkte die man nur vereinzelt abstetzen kann, bringen halt kaum Gewinn, dass ist ja unser großes Problem.

Mal schaun was man nächste Woche so erzählt.. aber wird schon keinen umhaun...

Einzig die aktuelle schlechte Bewertung, lässt hier trotzdem Kursphantasie entstehn..

HMS + 25%, selbst Siemens + 7%, und hier ist es ein ordentlicher Start, wenn der Umsatz nicht sinkt.

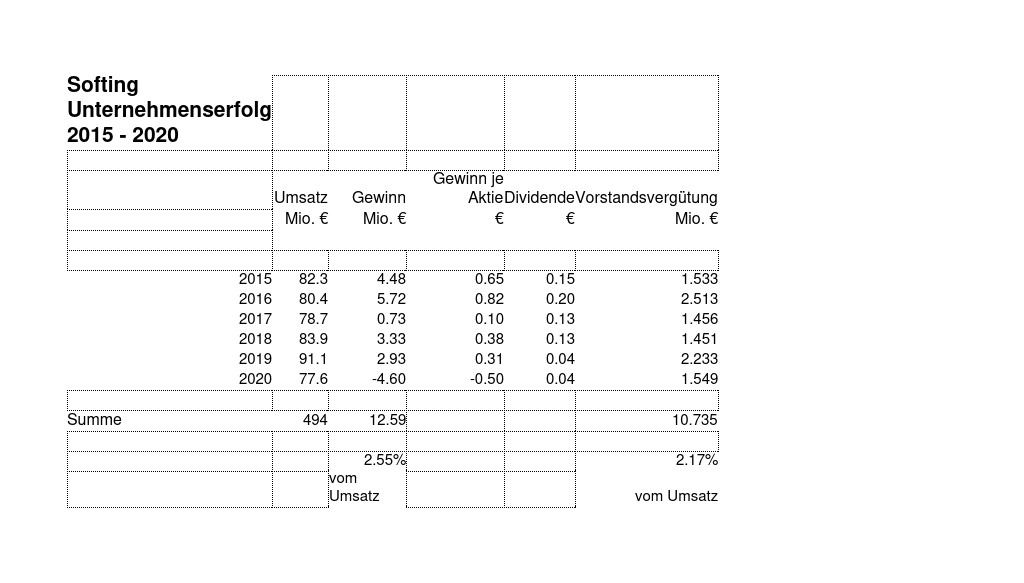

Jeder kann Sie für sich interpretieren

Angehängte Grafik:

softing-unternehmserfolg-2015-2020.jpg (verkleinert auf 49%)

softing-unternehmserfolg-2015-2020.jpg (verkleinert auf 49%)

Kann man dagegen nichts unternehmen? Rechtliche Mittel? Wenn es so weitergeht, wähle ich im Herbst Linkspartei ...