Biontech & MRNA: Revolution in der Pharmaindustrie

zum Freefloat gebe ich dir gerne eine aktuelle Einschätzung

ich warte aktuell auf die neuen 13G/A Einreichungen von der Medine AG und der Athos KG

...diese kommen immer im Februar...

Gesamt Anzahl der Aktien entspricht dem Grundkapital

248.552.200,00 EUR

Das Grundkapital der Gesellschaft wurde um bis zu EUR 24.855.220,00

durch Ausgabe von bis zu 24.855.220 neuen, auf den Namen lautenden

Stammaktien ohne Nennbetrag (Stückaktien) mit einem auf die einzelne

Stückaktie entfallenden anteiligen Betrag des Grundkapitals von EUR 1,00

zur Durchführung von bis zum 16.05.2029 ausgegebenen Wandel- oder

Optionsschuldverschreibungen bedingt erhöht (Bedingtes Kapital WSV 2024).

Stand im deutschen Handelsregister zum 30.09.2024

Aktueller Stand lt. Einreichung

2024-11-13 13G/A ATHOS KG Anzahl der gehaltenen Aktien 102,489,101 42.80 %

2024-02-14 13G/A Medine GmbH Anzahl der gehaltenen Aktien 41,295,728 17.40%

da wird sich jetzt aktuell noch was ändern...

sobald die aktuellen Daten da sind

melde ich den Rest....

Moderation

Zeitpunkt: 28.02.25 19:22

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 28.02.25 19:22

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

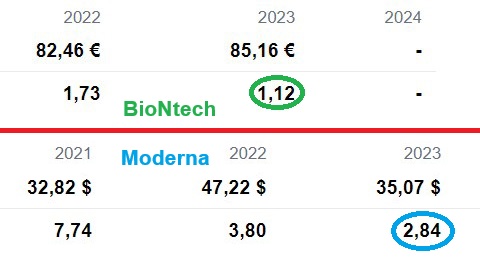

Für eine Biotech-Firma ist das ein außergewöhnlich niedriger/günstiger Wert.

-------------------------

Zum Vergleich in der unteren Hälfte des Anhangs das KBV von Moderna.

Es liegt Stand 2023 bei 2,84, ist also mehr als doppelt so hoch. Dass es von 7,74 im Jahr 2021 auf 2,84 (Stand 2023) runtergekommen ist, liegt vor allem am starken Kursverfall der Moderna-Aktie, die bekanntlich viel Cash verbrennt.

-------------------------

Die KBV-Zahlen allein belegen, dass BioNtech die interessantere Geldanlage ist, auch wenn die Ami-Analysten das noch nicht so recht auf der Reihe haben.

Die Zahlen unten sind von Ariva.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Angehängte Grafik:

2025-02-....jpg

2025-02-....jpg

Moderation

Zeitpunkt: 28.02.25 19:22

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 28.02.25 19:22

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Das sind bei Biontech rund 240.000.000. Multipliziert nan die mit dem Aktienkurs erhält man die gesamte Marktkapitalisierung.

Die Marktkapitalisierung im Streubesitz iist auch entscheidend, aber nur für die Gewichtung in Indizes. Mehr nicht.

Damit ist fast alles, was du, Frieda Friedlich, weiter oben ausgerechnet hast, sicher nicht böse gemeint aber eben auch: total falsch.

gemäß Ariva 37% davon, also ca. 89 Mio. Aktien.)

Bei der Berechnung "Cash pro Aktie" muss die Gesamtzahl der Aktien - also 240 Mio. - herangezogen werden.

Bei 20 Mrd. $ Cash auf dem Konto kommen wir auf rund 83 $ Cash pro existierende Aktie.

(Meine obige Berechnung in #30479 von nur 30,77$ pro Aktie ist zu niedrig, weil sie auf einer unzutreffend hohen Zahl existierender Aktien basiert.)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Das Nebenwerte-Magazin hatte schon kurz nach der Bekanntgabe der Zusammenarbeit mit Ryvu im November ´22 die Frage gestellt, ob es sich um ein "polnisches Abenteuer" handeln würde.

https://www.nebenwerte-magazin.com/...-strategisch-wichtiger-schritt/

die Kursentwicklung von Ryvu (damals rascher Anstieg von ca. €7 auf €13,xx, in den letzten Wochen rascher Abfall auf ca. €5) kann man im Nachhinein tatsächlich so beschreiben. Allerdings scheint mir die damalige Investitionssumme angesichts der auch heute noch immensen Finanzkraft der Mainzer wenig abenteuerlich. Und vielleicht nutzt Sahin die überquellende Portokasse ja auch, um einen schwächelnden Partner ganz zu übernehmen - es wäre nicht das erste Mal.

Biontech hat etwas über 8 Mio im Eigenbestand die jederzeit wieder auf den Markt kommen können.

Strüngmanns halten etwas 100 Mio

Sahin etwa 41 Mio

59 Mio im Bestand von Großinvestoren

4 mio etwa bei den sonstigen Vorstandsmitgliedern

Der Rest bei kleinaktionären, etwa 36 Mio

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: BioNTech SE ADR |

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Die Pandemie samt Covid-Impfungen brachten Biontech den großen Geldsegen, von dem immer noch 20 Mrd. $ in der Kasse liegen. Die Einnahmen aus den Covid-Impfstoffen fließen zwar weiter, wie du richtig anmerkst, aber eben nicht mehr so üppig wie zu Zeiten der Pandemie. Covid-Impfstoffe bringen zurzeit wohl "nur" noch 1,5 bis 2 Mrd.$ pro Jahr ein. Zusammen mit den Zinserträgen aus dem Cashpolster reichen diese Einnahmen allerdings aus, um die Forschung breit aufgestellt zu lassen, ohne (wie Moderna) Fremdkapital zu verbrennen. Selbst ohne weitere Zulassungen (sehr unwahrscheinlich) dürfte bei BioNtech das Kapital noch für mindestens zehn Jahre ausreichen.

Die Impf-Einnahmen könnten demnächst anziehen, wenn der mRNA-basierte Grippeimpfstoff und die Kombi-Impfung Covid/Grippe (beide zurzeit in Phase 3) zugelassen werden sollten.

So wie ich die Sache sehe, liegt die Zukunft von Biontech allerdings schwerpunktmäßig im Bereich der Krebsforschung, wobei mRNA-Technologien, Zelltherapien und proteinbasierte Therapien angewandt werden, teils in Verbindung mit herkömmlichen Chemo-Therapien und mit KI zur Diagnose (ggfs. maßgeschneiderte Krebs-Antikörper mittels mRNA).

Die Blockbuster der Zukunft erwarte ich jedenfalls eher im Bereich der Krebsforschung als im Bereich Impfstoffe, obwohl auch einige interessante neue mRNA-basierte Impfstoffkandidaten - u. a. gegen Tuberkulose, Malaria und Mpox (alle noch in Phase 1 bzw. Phase 1/2) - in der Pipeline sind.

Korrigiert mich gern, wenn ich das falsch sehe.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

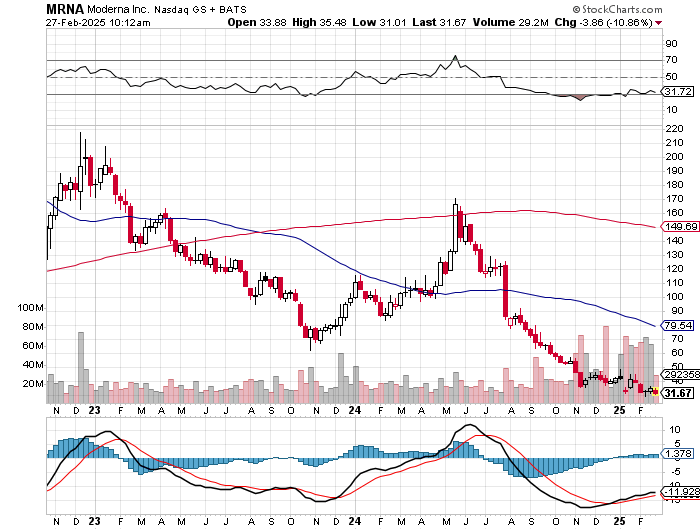

Wenn man sich ansieht was bei der Konkurrenz in Form von Moderna gerade so abgeht, halte ich es nicht mehr für ausgeschlossen, dass BioNTech in wenigen Jahren sogar zum Monopolisten in diesem Bereich werden könnte.

Nicht nur, dass Moderna aktuell extrem defizitär ist, ihnen geht selbst nach ihrem Sparprogramm in der Pipeline im aktuellen Tempo schon das Geld aus bevor sie profitabel werden wollen. Ihre eigene Aussage war Profitabilität ab 2028 und selbst das ist laut diversen Analysten noch sehr optimistisch.

Jetzt die nächste Hiobsbotschaft, dass die US-Regierung offenbar überlegt ihnen versprochene 590 Milliarden wieder zu streichen:

https://www.finanzen.net/nachricht/aktien/...ren-vertrag-neu-14277323

Es könnte durchaus sein, dass Moderna bald zum Übernahmekandidaten wird, schließlich rennt die Marktkapitalisierung gerade stramm auf 10 Milliarden zu.

Ich bin sehr gespannt wie Moderna bald an frisches Geld kommen will und ob die Aktionäre evtl eine hohe Kapitalerhöhung so einfach mitmachen, oder ob sie einfach irgendwann geschluckt werden so wie ihre Marktkapitalisierung sinkt.

Ich denke wenn die erst einmal unter 10 Milliarden sinken dann werden die Big Player sie entweder aufkaufen oder man wird sie in die Insolvenz shorten um die Reste einzusammeln.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Angehängte Grafik:

rtrdtr.png (verkleinert auf 72%)

rtrdtr.png (verkleinert auf 72%)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Angehängte Grafik:

2025-02-....jpg (verkleinert auf 49%)

2025-02-....jpg (verkleinert auf 49%)

Es waren nur 590 Millionen $...

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Ansonsten wäre moderna bei aktuell 12 mrd marktkapitalisierung und 9 mrd cash ein interessantes übernahmeziel, auch für biontech

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Monopolist aktuell aber nur im Bereich covid impfstoff, rsv ist ja stand jetzt gefloppt und sonst ist noch nichts auf dem Markt!

War nur eine Feststellung, moderna passt wohl nicht in das Konzept von sahin, bis auf ein paar patente haben die nichts in der pipeline was ihn interessieren dürfte, eher sehe ich da dualitybio als nächste Übernahme.

Als Info wer die esmo App installiert hat, ladet euch mal das Update für die elcc Konferenz Ende März, biontech ist dort schon mit 2 Postern am 28.03 gemeldet mit Updates zu den bnt327 Phase 2 studien zur erstlinienbehandlung von es-sclc und 2linienbehandlung von sclc - sicherlich den beiden heißesten Kandidaten für eine erste Zulassung von bnt327