Firma verlässt Rehabiliation - Warren Buffet Alarm

Seite 110 von 111 Neuester Beitrag: 01.03.23 15:51 | ||||

| Eröffnet am: | 21.07.17 11:09 | von: USBDriver | Anzahl Beiträge: | 3.759 |

| Neuester Beitrag: | 01.03.23 15:51 | von: DrZaubrlhrlin. | Leser gesamt: | 517.211 |

| Forum: | Hot-Stocks | Leser heute: | 78 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 107 | 108 | 109 | | 111 > | ||||

Optionen

| Boardmail an "Gropius" |

Wertpapier: Ambac Financial Group I |

https://www.reuters.com/legal/...the%25202008%2520mortgage%2520crash.

im november gehts los. Wie genau wird Ambac das geld verbuchen U was meinst du?

weg mit dem alten Portfolio und dann ausbau der Sparten und der Plattform. Ich denke wir sehen einen stetigen langsamen Anstieg.

Erstmal die 25. mal schauen was die Zahlen im November sagen. geht der Trens Richtung wachstum. lohnen sich Partnerschaften etc. der Vergleich wird Ambac stärken. an einen schnellen Geldregen glaube ich nicht das war nie so geplant. Was ist mit dem 5 prozent deckel?

Ein Aktienrückkauf ist möglich. Eine Sonderdividende ist unwahrscheinlich.

Es ist möglich, dass die Bank of America auch die Immobilie von Ambac gekauft hatte. Das sind dann zusätzliche 1,4 Milliarden Erlös.

Ob es nun total 3,2 oder 1,8 Milliarden sind, lässt sich so nicht sagen.

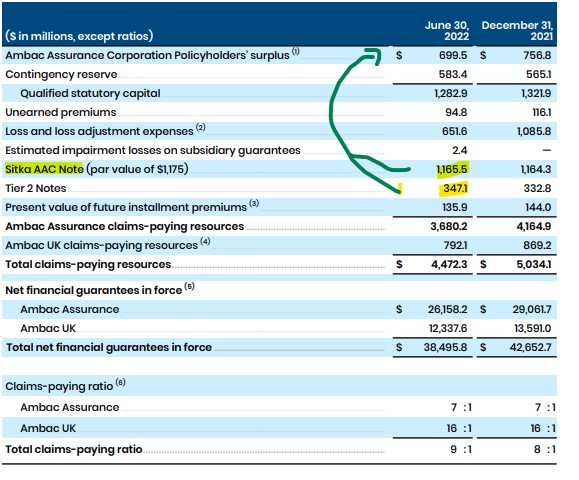

Was wir haben, ist aber 100% Eigentum der AAC operativen Rinheit und damit verdient Ambac 400 Millionen pro Jahr.

Sitka + Tier 2 werden bezahlt. Wechsel zu Eigenkapital in statutory capital

Angehängte Grafik:

ambac_litigation_equity_sitka_tier.jpg (verkleinert auf 88%)

ambac_litigation_equity_sitka_tier.jpg (verkleinert auf 88%)

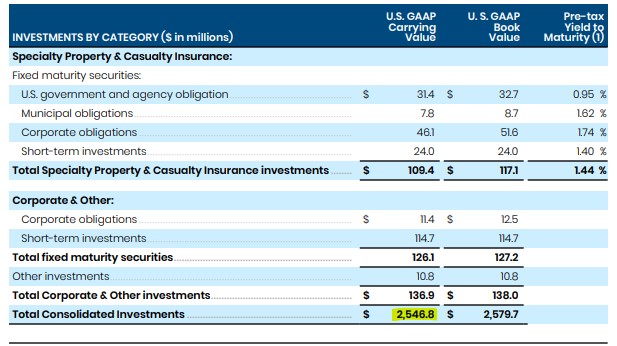

Investments belaufen sich auf grob 2,5 Milliarden.

Die ganze Eigentkapitalbasis wird am Anfang der verfügbaren Zahlungsmittelreserve als contingency reserve abgebildet. Das ist der Betrag, den AMBAC frei an Eigenkapital nutzen kann für was auch immer.

Dieser Betrag wird sich um den der Sitka und Tier 2 erhöhen.

Die Vermögensreserven von AMBAC wurden in Sitka und Tier 2 als Pfand hinterlegt. Bezahlt man die Schulden, löst das Pfand aus, so wird es dabei Eigenkapital von AMBAC. Das begreifen die Wenigsten. Man muss dazu in das Detail gehen.

Die contigency reserve werden sich also um 1,8 Milliarden durch die Schlichtung mit der Bank of America insgesamt erhöhen können.

Verkauft AMBAC die Immobilien, die sie von den CDS Versicherungen gekauft hatten, kann AMBAC weitere 1,4 Milliarden an Eigenkapital hinzu buchen. Es gab hier keine Mark-to-Market Bewertung.

Angehängte Grafik:

ambac_investments_10-12-22.jpg (verkleinert auf 82%)

ambac_investments_10-12-22.jpg (verkleinert auf 82%)

Guck mal wie stark das Neugeschäft gewachsen ist. Die haben prozentual ein Rekordwachstum und der Endbetrag lässt sich sehen.

also wird der Betrag aus der beilegung jetzt die nächsten Quartale gebucht?

also wenn das so weiter geht dann booom

Aus diesem Grund fliegt auch der Deckel weg.

Everspan war gewachsen von 2021 $6 Millionen auf die ersten 9 Monate 2022 $95 Millionen.

2023 soll Everspan auf 250 Millionen gewachsen sein bis $500 Millionen 2024.

Bei dem Wachstum kann Everspan sogar 2023 auf $500 wachsen.

Cirrata liegt aktuell bei $97 Millionen und soll auf $200 wachsen.

AMBAC hat gerade die Mehrheit bei 2 seiner Partner von Cirrata übernommen, bei denen AMBAC vorher nur 5% hielt. Dadurch werden sich auch die Einnahmen von Cirrata verzehnfachen und darauf gesehen $45 Millionen Gewinn für AMBAC erzielen.

Die Margen liegen bei +30%.

Die Geschichte kann im groben wie bei AMAZON sein. AMAZON wuchs auch auf einmal rasant.

Die E&S Versicherungsindustrie hat einen Anteil von $82 Milliarden. AMBAC will der größte Player darin werden. Der E&S Bereich wächst jedes Jahr um 14%.

bitcoin, blockchain, cannabis alles Luftnummer völlig gehypt... Ambac Kohle, geschäfftamodel mit Zukunft, etc?.was stimmt hier nicht

Es geht nur noch um das Bewertungsystem, dass mark to market sein muss.

ich hatte etwas mit den Tier3 notes gelesen. Hat amabc von dem Vergleich Schulden getilgt?

yahoo finance options

da geh mal auf die nächsten Monate > 16 Dezember usw. Dann findest du das viele Calls gebucht wurden und kaum Puts.