Eyemaxx Real Estate - Marktführer in Osteuropa

Seite 2 von 45 Neuester Beitrag: 21.10.22 20:10 | ||||

| Eröffnet am: | 14.09.12 08:55 | von: Boersi_ | Anzahl Beiträge: | 2.115 |

| Neuester Beitrag: | 21.10.22 20:10 | von: Invest Tipp | Leser gesamt: | 407.935 |

| Forum: | Hot-Stocks | Leser heute: | 11 | |

| Bewertet mit: | ||||

| Seite: < 1 | | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ... 45 > | ||||

http://www.ecpm.cz/en/article/...bchodni-areal-v-ceskych-budejovicich

http://www.eyemaxx.com/geschaeftsbereiche/...auhaus-ceske-budejovice/

...somit ist die Wahrscheinlichkeit hoch, dass es sich in Posting #22 um das Eyemaxx Projekt handelt!

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Eyemaxx Real Estate |

Würde mich auch mal interessieren, wer ihnen die Objekte so günstig verkauft hat. War da jemand insolvent oder warum verkauft der das so günstig? Unter normalen Marktbedingungen kann Eyemaxx wohl schnell mal 100% Gewinn einfahren, wenn sie sie wieder verkaufen.

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Eyemaxx Real Estate |

Da gibt es u. a. das 40 ha große Grundstück nahe Belgrads, das Bürohaus in Zell am See, welches Eyemaxx zu einem Drittel gehört...

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Eyemaxx Real Estate |

10:02 25.09.12

Original-Research: EYEMAXX Real Estate AG - von GBC AG

Aktieneinstufung von GBC AG zu EYEMAXX Real Estate AG

Unternehmen: EYEMAXX Real Estate AG

ISIN: DE000A0V9L94

Anlass der Studie: Research Comment

Empfehlung: Kaufen

Kursziel: 11,90 EUR

Kursziel auf Sicht von: Ende GJ 2012/2013

Letzte Ratingänderung:

Analyst: Cosmin Filker, Felix Gode

Weiteres Wachstum im Q3 2011/2012 erreicht; Anhaltend hohe Dynamik vor dem

Hintergrund der gut gefüllten Projektpipeline erwartet

Die aktuellen 9-Monatszahlen des EYEMAXX-Konzerns belegen eine Fortsetzung

des eingeschlagenen Wachstumskurses. Auf Quartalsbasis erzielte das

Unternehmen dabei einen kontinuierlichen Anstieg der operativen Kennzahl

EBIT, welche im dritten Quartal 11/12 (01.05.2012 - 31.07.2012) gegenüber

der Vorjahresperiode deutlich von 0,13 Mio. EUR (Q3 10/11) auf 1,53 Mio.

EUR zugelegt hat.

Dabei hat die Gesellschaft das EBIT besonders über die letzten vier

Quartale hinweg stetig verbessert. Hauptsächlich dazu trugen laufende

Mieterträge (vollvermietete Logistikimmobilie Linz, welche im zweiten

Quartal 2011/2012 erworben wurde) sowie Einnahmen aus der

Projektentwicklung und Ergebnisse aus der Projektbewertung bei. Auch

künftig plant das Unternehmen die Basis der Mieterträge auszubauen. In

diesem Zusammenhang hat die EYEMAXX die Übernahme eines Portfolios aus

Logistikimmobilien in Österreich und Deutschland bekanntgegeben, woraus

erwartete zusätzliche jährliche Mieten in Höhe von 1,0 Mio. EUR

resultieren.

Die positive Entwicklung des dritten Quartals 11/12 findet sich auch in den

kumulierten 9-Monatszahlen wieder. Sowohl das EBIT (+215,1 %) als auch das

Nachsteuerergebnis (+94,3 %) legten signifikant zu. Mit den somit

erreichten Werten von 3,35 Mio. EUR (EBIT) sowie 2,13 Mio. EUR (EAT) wurden

unsere Prognosen für das laufende Geschäftsjahr 2011/2012 bereits nach neun

Monaten nahezu vollständig erreicht.

Unverändert rechnen wir für die folgenden Geschäftsjahre im Zuge einer

sukzessiven Realisierung der umfangreichen Projektpipeline sowohl auf

Umsatz- als auch auf Ergebnisebene mit einer anhaltenden Wachstumsdynamik.

Auch dürfte die Gesellschaft vor dem Hintergrund der geänderten

Unternehmensstrategie von einer steigenden Rentabilität und einer daraus

bedingten Verbesserung der operativen Kennzahlen profitieren. Denn, die

EYEMAXX plant die künftige umfangreiche Projektpipeline (Regionen: Polen,

Tschechien, Serbien, Österreich, Deutschland und Slowakei) nicht mehr wie

in der Vergangenheit im Rahmen von 'forward sale', sondern als

eigenfinanzierte Projekte zu realisieren. Dies hat zur Folge, dass keine

Gewinnverteilung zwischen Gesellschaft und Käufer entsteht.

Die in unserer letzten Researchstudie (Credit Research Update vom

19.07.2012) dargestellte Projektpipeline, woraus wir unsere konkreten

Prognosen sowie unser Bewertungsmodell abgeleitet haben, behält unverändert

seine Gültigkeit. Gemäß aktuell vorliegendem Projektplan gibt es sowohl

hinsichtlich der geplanten Fertigstellung, als auch erwarteten

Investitionsvolumina der einzelnen Projekte keine wesentlichen Änderungen.

Auf Basis unserer darauf aufbauenden unveränderten Prognosen behalten wir

unser Kursziel von 11,90 EUR je Aktie bei. Angesichts aktueller Kursniveaus

von 5,45 EUR je Aktie lautet unser Rating weiterhin KAUFEN.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/11759.pdf

Kontakt für Rückfragen

Jörg Grunwald

Vorstand

GBC AG

Halderstraße 27

86150 Augsburg

0821 / 241133 0

research@gbc-ag.de

++++++++++++++++

Offenlegung möglicher Interessenskonflikte nach §34b Abs. 1 WpHG und FinAnV

Beim oben analysierten Unternehmen ist folgender möglicher

Interessenkonflikt gegeben: (5);

Einen Katalog möglicher Interessenkonflikte finden Sie unter:

www.gbc-ag.de/index.php/publisher/articleview/.../17/frmArticleID/98/

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Eyemaxx Real Estate |

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Eyemaxx Real Estate |

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Eyemaxx Real Estate |

Angehängte Grafik:

ere.png (verkleinert auf 93%)

ere.png (verkleinert auf 93%)

Gestern schloss Eyemaxx in Frankfurt bei 6,10 EUR. Sieht so aus, als ob der nächste Schub ansteht.

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Eyemaxx Real Estate |

Wieso die Aktie fundamental unterbewertet ist, hab ich auch noch nicht so ganz verstanden. Kommt auch bei der GBC Studie nicht so recht zum Ausdruck wieso sie die Aktie empfehlen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Eyemaxx Real Estate |

Unabhängig davon ist das Geschäftsmodell von Eyemaxx sehr überzeugend, da sie als Projektierer in einer Nische tätig sind. Die Nachfrage nach Fachmärkten ist insbesondere in Polen sehr hoch. Die Margen liegen zwischen 20 und 25%. Die Pipeline ist prall gefüllt. 2012 und 2013 werden eine Menge Projekte fertiggestellt. Die Gewinne sehe ich deshalb als ziemlich sicher an, zumal Eyemaxx sehr viel Erfahrung mitbringt und durchweg erfolgreich agiert hat. Wer sich wirklich interessiert und nicht nur die GBC Studie durchliest, der sollte sich unbedingt die Interviews auf Börsenradionetworks mit dem Vorstand Müller anhören. Sehr überzeugend.

Zusammenfassung:

Hallo zusammen,

nachdem die Eyemaxx Real Estate AG sich mehr und mehr zu einem echten Substanzwert entwickelt, hat sie einen eigenen Thread verdient.

Ich freue mich schon auf den regen Meinungsaustausch.

Hier ein paar eindeutige Unternehmens-Daten:

- erwartetes KGV für 2013 liegt unter 3

- Geschäftsjahr endet bereits am 31.10.

- jährliches Gewinnwachstum aktuell bei ca. 100%, auch für 2013 erwartet

- Marktkapitalisierung bei nur ca. 15 Mio EUR, so hoch wie das Eigenkapital

- geniales, verbessertes Geschäftsmodell

- langjährige Erfahrung in der Entwicklung von Gewerbeimmobilien

- beste Kontakte zu namhaften Endkunden, Co-Investoren und Banken

- 2 fünfjährige Anleihen spülten knapp 25 Mio EUR in die Kriegskasse

- beide Anleihen werden nach wie vor mit der für Mittelstandsanleihen BESTEN Ratingnote BBB+ offiziell bewertet

- BBB+ ist eine echte Wertschätzung und zeigt sehr hohes Vetrauen in das emittierende Unternehmen

- 10 % im Streubesitz, 90 % in Hand vom CEO Dr. Michael Müller

- Projektpipeline im Wert von über 100 Mio EUR sind bereits durchfinanziert

- will evtl. bereits 2012 eine Dividende ausschütten, ca. 30 - 40 cent

- agiert ausschließlich in Märkten, wo eine starke Unterversorgung herrscht

- Aktie im Markt noch völlig unbekannt - bisher gab es noch keine Börsenbrief-Empfehlungen

- Firmenhistorie lässt sich im Internet sehr gut recherchieren (Deutschland, Österreich, Serbien, Tschechien, Polen)

- Baubeginn des Mammut-Projekts in Serbien vorr. noch im Oktober

- Baugrundstück hierzu ist schon seit Jahren im Besitz von Eyemaxx und muss somit nicht erst erworben werden.

- mehrere laufende Projekte werden noch in 2013 fertig gestellt

..und viele weitere Infos auch unter www.eyemaxx.com

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Eyemaxx Real Estate |

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Eyemaxx Real Estate |

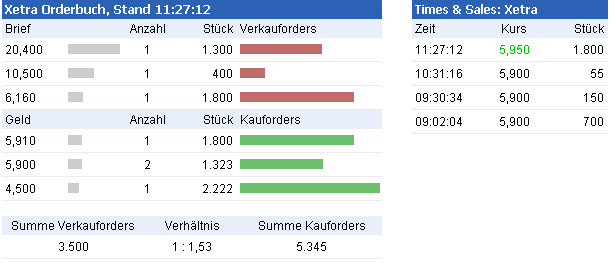

Angehängte Grafik:

ord.png (verkleinert auf 82%)

ord.png (verkleinert auf 82%)

...sieht echt nicht schlecht aus...

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Eyemaxx Real Estate |

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Eyemaxx Real Estate |

Angehängte Grafik:

eyemaxx.png (verkleinert auf 93%)

eyemaxx.png (verkleinert auf 93%)

Ende September die Projektgesellschaft im Handelsregister eingetragen wurde. Wenn man das mit der geplanten Pipelineauflistung aus #21 vergleicht, wieder ein Beweis mehr, dass Eyemaxx voll im Plan liegt.

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Eyemaxx Real Estate |

Außer Boersi und mir hat dies aber anscheinend keiner erkannt.

Hier scheint etwas im Busch zu sein. Nicht ohne Grund befindet sich Eyemaxx ganz plötzlich in einem ziemlich steilen Aufwärtstrend. Auch könnte ich mir vorstellen, dass im weiteren Verlauf die aktuellen Kursziele weiter hoch gestuft werden müssen, wie es in der GBC Studie bereits der.Fall war. Ich bin überzeugt von den Fähigkeiten des CEO und seinem starken Team.

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Eyemaxx Real Estate |

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Eyemaxx Real Estate |

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Eyemaxx Real Estate |