Gedanken zur Klöckner-Aktie

- aus diesem "schlimmsten börsenjahr - aller zeiten" (o-ton jahresrückblick) raus !

@ tyko - schaun mer mal wie es 2009 weitergeht - mit sicherheit wieder mit einem bierchen bei der IAM in D

lg. limi

gegen deine 200-300 Mio. Abschreibungen halte ich wiederum dagegen.

Es stimmt zwar das der Preis gefallen ist aber dank IFRS dürften wir keine solch

extremen Abschreibungen sehen!!!

ich kann aber selbst nichtmal abschätzen wieviel es sein könnte da ich die

Bestände nicht kenne :)

zudem werden an der Börse ja auch Zukunftserwartungen gehandelt und

wenn man hört das sich die Konjunktur (und Rohstoffe) in der 2. Jahreshälfte erholen

und es vielleicht ein Konjunkturprogramm gibt (wofür bleibt offen man hört aber oft

das Wort Infrastruktur, egal was nun damit gemeint ist) bin ich der Meinung ist das

hier einige relative gute und sichere Aktie, im Vergleich zu anderen.

Zudem bin ich auch der Überzeugung das wir keine rotes KGV sehen werden, da ich

mir kaum vorstellen kann das hier Minus eingefahren wird aufgrund der Erfahrung die Klöckner

aufweisen kann, Reputation, eventuelle Langzeitverträge und Stammkunden.

Das Negative möchte ich auch nicht außer Acht lassen. Da haben wir zum einen die hohen

Schulden, die schon verdammt hoch sind. Zum anderen das Risiko wenn es kein Konjunktur-

paket gibt was die Infrastrukur stärken soll. Zum Schluss natürlich noch der Rohstoffpreis,

wo keiner genau sagen kann wie er sein wird (auch wenn irgendwelche Weisen was prognostiezieren).

Auf die Analystenmeinungen kann man sich eh nicht verlassen, wenns danach

geht wären hier manchmal Kurse von 6 bis max. 80 drin gewesen. Diese Analysten

korrigieren dann ganz schnell Ihre Einschätzungen und geben neue ab. Was man

davon halten soll, ist jedem selbst überlassen.

vg

Henri

ich würde gerne wissen ob Klöckner aus eurer Sicht ein Übernahmekandidat "wäre"?

Es geht hier nur um die reine Frage WÄRE. Wenn ja vom wem denn und gibt es

Synergieeffekte?

Ich komme in Stutzen da nun der Vorstand die Priorität auf den Schuldenabbau legt.

Damit erhöht sich die Eigenkapitalquoten immer mehr. Nach dem ein mal eins der

Wirtschaftswelt sind Unternehmen mit einem hohen Eigenkapitalanteil beste

Übernahmekandidaten für andere (siehe Schering etc...)

Mit freundlichen Grüßen

Henri

http://www.godmode-trader.de/de/boerse-nachricht/...n%2Ca1173531.html

Liegt nicht auch hier die Wahrheit eher in der Mitte? So möchte ich als Investierte das jedenfalls sehen.

Optionen

| Boardmail an "Palaimon" |

Wertpapier: Klöckner & Co SE |

Btw. ich sehe es mit der von dir angesprochenen "Wahrheit" ähnlich! :)

Die 5 € dürften morgen schon erreicht werden, natürlich nur meine Meinung.

Schade das Superpusher Peddy nicht mehr am Pushen ist, ansonsten könnten diejenigen die aufgrund seiner Laberei eingestiegen sind , ihm mal richtig den "Kopf waschen":)

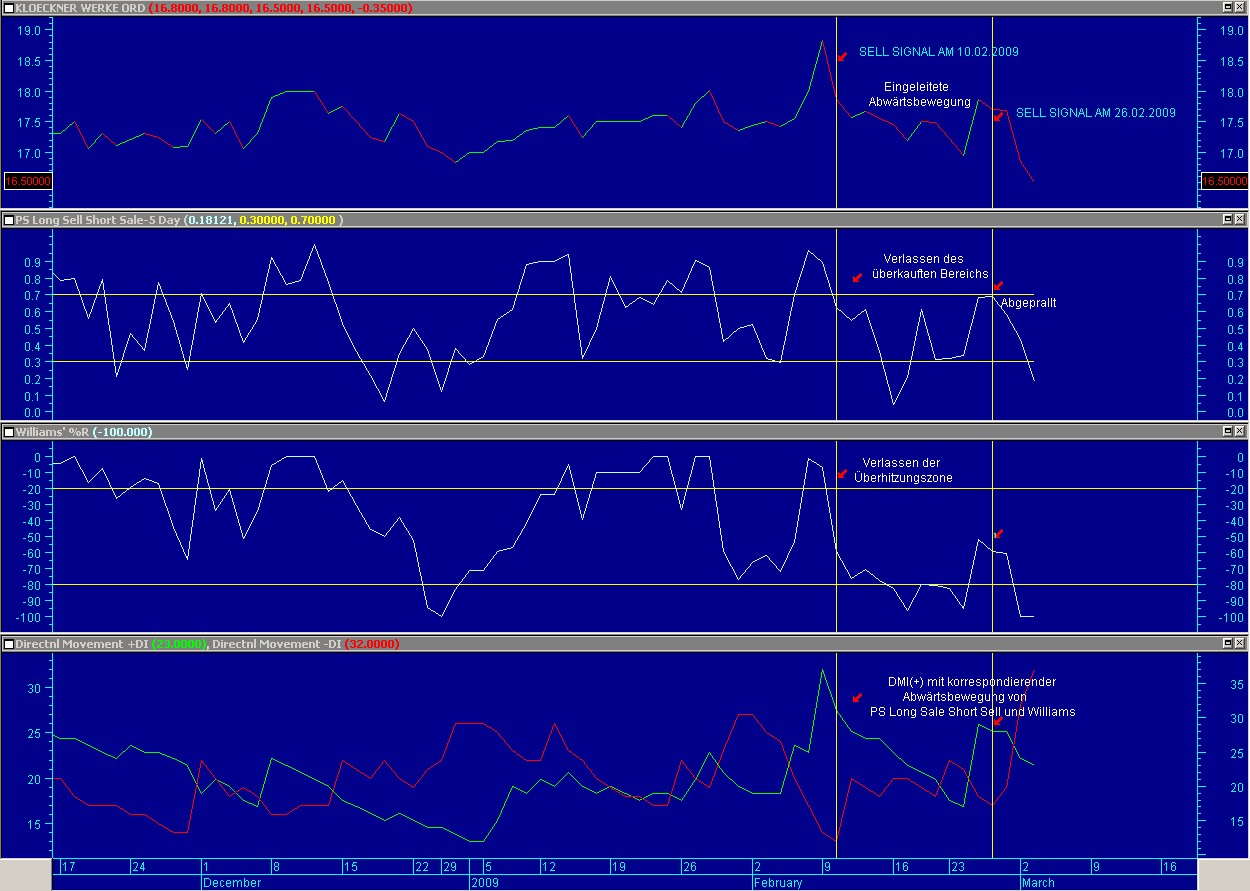

Für diese Kursentwicklung ist sicherlich auch die Nachrichtenlage mitverantwortlich. So kam am 24.02.2009 die Nachricht über die Ticker, dass die restlichen Aktionäre dieses Titels mit einem „squeeze out“ rechnen müssen. Salzgitter hat ja seine Anteile an den Klöckner-Werken im Jahr 2008 auf zwischenzeitlich 95% ausgebaut, lässt aber angesichts der Wirtschaftsflaute und der ungewissen Auswirkungen auf die Klöckner-Werke offen, ob und gegebenenfalls wann eine 100-Prozent-Beteiligung angestrebt wird.

Der anhängende Chart zeigt, dass es auch charttechnisch nicht empfehlenswert ist, in diesen Titel zu investieren.

Zur Interpretation des Charts:

Bei Klöckner war am 10.02.2009 ein SELL-SIGNAL generiert. Grund war der Kursrückgang der Aktie zum einen, begleitet von der Abwärtsbewegung des PS Long Sell Short Sale in den neutralen Bereich, der signifikanten Abwärtswegung des Williams ebenfalls in den neutralen Bereich und parallel dazu die Abwärtsbewegung des DMI(+). Alle drei Signale bewegen sich in die gleiche Richtung (starkes Verkaufs-Signal). Was sich rückblickend auch bewahrheitet hat.

Am 17.02.2009 verläßt der PS Long Sell Short Sale Indikator die überverkaufte Zone in Richtung neutralen Bereich (grundsätzlich Kaufsignal). Der Williams Indikator stößt hingegen nur an die neutrale Zone an. Vorsicht- noch kein bestätigtes Kaufsignal, d. h. weitere Kursentwicklung abwarten. Der DMI(+) bleibt ebenfalls noch abwärts gerichtet.

Während sich der PS Long Sell und Short Sale Indikator bereits in der neutralen Zone befindet, tritt am 25.02.2009 (bei End-of-day-Kursen) der Williams Indikator ebenfalls in die neutrale Zone ein. DMI(+) bestätigt ebenfalls neben dem Aktienkurs an sich die Aufwärtsentwicklung. Der Einstieg für einen Kauf ist gegeben. Vorteilhaft war der Kauf allerdings nur beim Intraday-Trading, wenn der Kaufkurs niedriger war als der Schlusskurs am 25.02.2009.

Schon einen Tag später eine Trendumkehr – Maßnahme zum Verkauf? Die Besonderheit für das Sell-Signal am 26.02.2009 besteht darin, dass der PS Long Sell Short Sale Indikator nicht in die überkaufte Zone einbricht, sondern an ihr abprallt. Gestützt wird die Verkaufsempfehlung insbesondere auch deshalb, dass bei allen drei Indikatoren Abwärtsbewegungen ausgebildet wurden. Somit war zu erwarten, dass sich ein Wechsel im Kurstrend konkretisiert, weshalb vorsichtshalber zur Gewinnsicherung StoppLoss-Marken zu setzen waren. Die Entscheidung war richtig, wie sich im nachhinein zeigte. Im weiteren Verlauf ist der Kurs deutlich nach unten gegangen.

Für diese Kursentwicklung ist sicherlich auch die Nachrichtenlage mitverantwortlich. So kam am 24.02.2009 die Nachricht über die Ticker, dass die restlichen Aktionäre dieses Titels mit einem „squeeze out“ rechnen müssen. Salzgitter hat ja seine Anteile an den Klöckner-Werken im Jahr 2008 auf zwischenzeitlich 95% ausgebaut, lässt aber angesichts der Wirtschaftsflaute und der ungewissen Auswirkungen auf die Klöckner-Werke offen, ob und gegebenenfalls wann eine 100-Prozent-Beteiligung angestrebt wird.

Somit wäre die Klöckner Aktie derzeit – auch charttechnisch – kein Kauf.

Angehängte Grafik:

kloeckner.jpg (verkleinert auf 40%)

kloeckner.jpg (verkleinert auf 40%)

Hier das Profil von Klöckner (MDax - siehe unter Thread-Titel)

http://www.ariva.de/kloeckner%20%26%20co-aktie

Wenn es nicht zu viel verlang ist, wäre es toll, wenn Du uns noch einmal gefällig sein könntest.

Tausend Dank ;-)

Optionen

| Boardmail an "Palaimon" |

Wertpapier: Klöckner & Co SE |

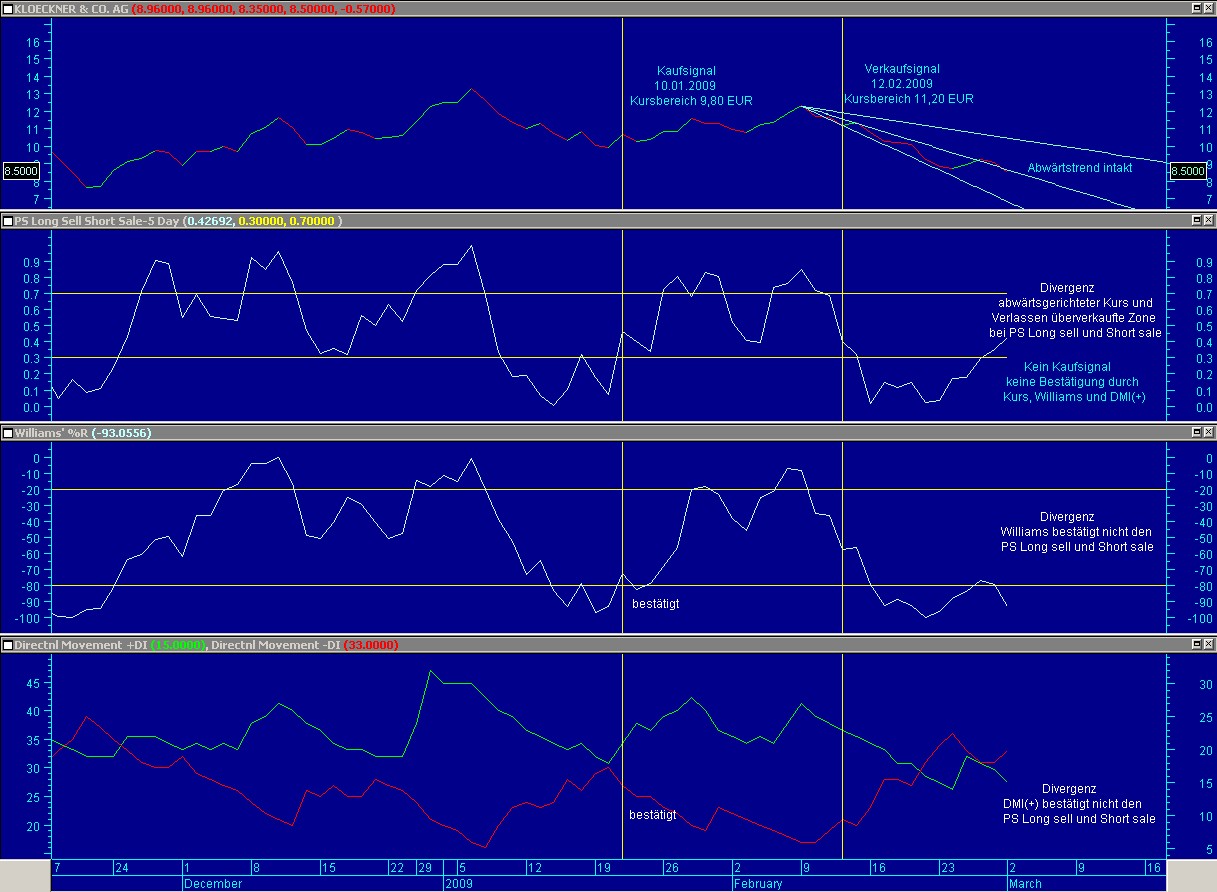

Fundamental ist die Aktie angemessen bewertet. Allerdings ist der mittelfristige 40-Tage-Trend seit etwa zwei Wochen negativ. Der Trendwendepunkt liegt bei ca. 10,90 EUR. Wegen der gegenwärtig geringen Wachstumsaussichten hat die Aktie einen hohen Kursabschlag (KGV / Ausnahmesituation!!). Kursbewegungen sind in hohem Maße index-induziert (ca. 70%), somit hohes Kurs-Risiko bei sinkendem Index.

Charttechnisch ist der Abwärtstrend weiter intakt, ein Kauf in der gegenwärtigen Marktsituation nicht empfehlenswert.

Angehängte Grafik:

kloeckner___co.jpg (verkleinert auf 41%)

kloeckner___co.jpg (verkleinert auf 41%)

Klöckner & Co nach Aussagen des Stahlhändlers zu Kosten, Dividende und

Prognosen für das laufende Jahr mit "Halten" und einem Kursziel von 7,60 EUR

bestätigt. "Die Aussagen haben klar gemacht, wie schwierig die Lage derzeit auf

dem Stahlmarkt ist", sagte Analyst Ingo-Martin Schachel im Gespräch mit Dow

Jones Newswires.

Die Streichung der Dividende für 2008 sei klar negativ, meint der Analyst.

Die Konsensschätzung habe zuletzt noch auf eine Ausschüttung von 0,92 EUR je

Aktie gelautet. "Das wäre bei unserem Kursziel von 7,60 EUR natürlich eine hohe

Dividendenrendite gewesen", merkt Schachel an.

Mit Blick auf das laufende Jahr hat der Analyst die Schätzung für das EBITDA

auf 95 Mio EUR von zuvor 215 Mio EUR mehr als halbiert. Beim Nettoergebnis

werde sich dies voraussichtlich in einem Verlust niederschlagen. Die

zusätzlichen Kostensparziele seine zwar richtig und notwendig, sie belegten

aber auch die schlechte Marktverfassung.

Ob KlöckCo diese gigant.Krise überhaupt überlebt, ist mehr als fraglich!!

Die Streichung der Dividende kam für mich sehr überraschend. Und gestern auf der Handelsblatt Jahrestagung "Stahlmarkt 2009" in Düsseldorf war der Tenor, dass 2009 ein schweres Jahr für die Stahlindustrie sein werde.

Optionen

| Boardmail an "Palaimon" |

Wertpapier: Klöckner & Co SE |

Und natürlich muss jeder Produzent verkaufen!!!

AKTIE IM FOKUS: Klöckner & Co (KlöCo) brechen um 15% ein - Keine Dividende

Die Aktien von Klöckner&Co (KlöCo) sind am Mittwoch nach einer angekündigten Streichung der Dividende für 2008 sowie einem geplanten weiteren Stellenabbau stark unter Druck geraten. Die Anteile an dem Stahlhändler brachen bis 12.10 Uhr um 14,59 Prozent auf 7,14 Euro ein. Sie standen damit auf einem neuen historischen Tiefstand und mit Abstand am MDAX-Ende. Der Index mittelgroßer Werte MDAX stieg dagegen um 2,49 Prozent auf 4.466,62 Punkte.

Ein Händler sagte: "Das passt ins negative Bild der Stahlbranche - aber der Dividendenausfall ist schon eine drastische Maßnahme." Aus seiner Sicht dürfte die Aktie auch in den kommenden Monaten weiter gemieden werden. Ein anderer Börsianer nannte die gestrichene Dividende "negativ, aber verständlich".

"Die Lage scheint sich weiter eingetrübt zu haben", kommentierte Analyst Dirk Schlamp von der DZ Bank. Der Stahlkonzern stehe unter einem hohen Kostensenkungsdruck. Auch Schlamp beurteilt die Aussetzung der Dividende negativ und kündigte eine Überprüfung seiner Schätzungen und des Anlageurteils an. Bisher votierte der Analyst mit "Kaufen"./fat/ck

Quelle: http://www.finanznachrichten.de/...-um-15-ein-keine-dividende-016.htm

Wenn die jetzt schon Stellen abbauen müssen, na dann gute Nacht!

Meiner Meinung nach werden die nächsten Quartale richtig ROT ausfallen, könnte durchaus aus ein Pennystock werden in kürzester Zeit!

Die Wandelanleihe bringt eine enorme effektive Verzinsung, ist aber leider wegen des riesigen Basispreises für Normalsterbliche kaum erschwinglich.

Jetzt wird für die Aktionäre die Dividend gestrichen - eine Maßnahme zum Absichern, dass die Wandelanleihe bei ABlauf auch bedient werden kann.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Klöckner & Co SE |

Kann Leute echt nicht verstehen die sich so schwer tun von nem "toten Gaul" abzusteigen und sich was "lebendiges" zu suchen.............gibt doch mittlerweile echt so viele Schnäppchen im DAX/Stoxx!