Ein bischen OXY

Wenn jetzt ein WTI Move in Richtung 30 $ kommt, wird es ganz ganz dunkel am Horizont.

Das ist leider die ganz bittere Realität :-((

Die Hoffung stirbt zuletzt

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Occidental Petroleum Co |

Heute ein insgesamt desaströser Tag für Ölwerte

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Occidental Petroleum Co |

https://www.sec.gov/Archives/edgar/data/797468/...xslF345X03/doc1.xml

Ich denke solange er Warrants kauft ist ihm ein niedriger Aktienkurs ganz recht. Irgendwann sollte der Kurs auch wieder steigen und er wird exponentiell über die Warrants davon profitieren. Habe gestern auch nochmal zugeschlagen.

https://www.wsj.com/articles/...r-pill-for-warren-buffett-11594378801

Die hat Icahn als Dividentenersatz und Giftpille für Buffet durchgedrückt hat, der kauft nicht normale Calls am freien Markt, sondern bucht die Anteile für seine Aktien ein und kann sie dann am freien Markt wieder veräußern...

Unter 40$ WTI - wie aktuell ist Oxy mittelfristig Toast, im Fracking ist da nix zu verdienen, wenn man dann so viele Schulden mit ordentlich Zinsen mit sich rumschleppt wie Oxy, geht man den Weg des Sichtums einer Cheasapeake und der Ölpreis wird wegen Corona Einbruch und Co2/E-Autos eventuell nie mehr ordentliches Comeback - mit höheren Preisen für längere Zeit - hinlegen.

Shale war immer der marginal Barrel, den aktuell schon keiner braucht, Opec Mitglied Nigeria hat schon gesagt, sie wollen ihr Öl loswerden, bevor es in 10-20 Jahren wegen der Dekarboniserung keiner mehr braucht.

Für etwas Auftrieb sorgte beim US-Öl auch die Entwicklung der Ölreserven in den USA. In der vergangenen Woche waren die Lagerbestände unerwartet gefallen, um 2,0 Millionen Barrel auf 492,4 Millionen Barrel. Analysten hatten hingegen mit einem Anstieg um 1,0 Millionen Barrel gerechnet. Sinkende Ölreserven stützen in der Regel die Ölpreise.

Hier der gesamte Bericht von heute:

www.handelsblatt.com/dpa/...g-in-die-gewinnzone/26232882.html

Sollte WTI irgendwann vor Jahresende noch den Sprung über die 43 $ Marke schaffen, könnte es für alle Shortseller schlagartig sehr ungemütlich werden.

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Occidental Petroleum Co |

Debt to Equity bei 2,65 - alles über 1 ist bedenklich, Konkurrenten wie Marathon Oil (0,49) ConocoPhilips (0,45) liegen deutlich drunter, hier geht es die nächsten 6 Monate echt um die Existenz, diese Woche hat es Oasis Petroleum mit Chapter 11 erwischt (Debt to Equity 1,33 bei 2,7 Milliarden Schulden)

Deshalb warne ich, die Fahrwasser im Öl bleiben kurzfristig schwierig und in Krisen ist es nicht sinnvoll auf die schwächsten Tiere der Herde zu setzten.

Lasst euch nicht von dem alten Kurs blenden, da kommen die nie wieder hin - wer sowas glaubt, glaubt auch an längere >100$ Phasen im WTI - aber selbst da ist er mit anderen Firmen besser aufgehoben, schaut euch z.B. Ölsand Riesen wie Suncor oder Cenovus aus Kanada an, die haben bessere Erträge/Verschuldung und müssen zum Erhalt der Bestandsproduktion deutlich weniger Capex aufwenden und deren Kurse sind auch billig!

The deal brings Occidental to more than $2 billion of divestitures announced in 2020 that are expected to close by the end of the year.

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Occidental Petroleum Co |

Scheinbar geht es nur noch um Minuten bis sie erstmals unter 8.00 € notiert

Die haben das Ding in USA offenbar zum Abschuss freigegeben.

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Occidental Petroleum Co |

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Occidental Petroleum Co |

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Occidental Petroleum Co |

Der Haupt-Einflussfaktor ist und bleibt der WTI Preis :-((

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Occidental Petroleum Co |

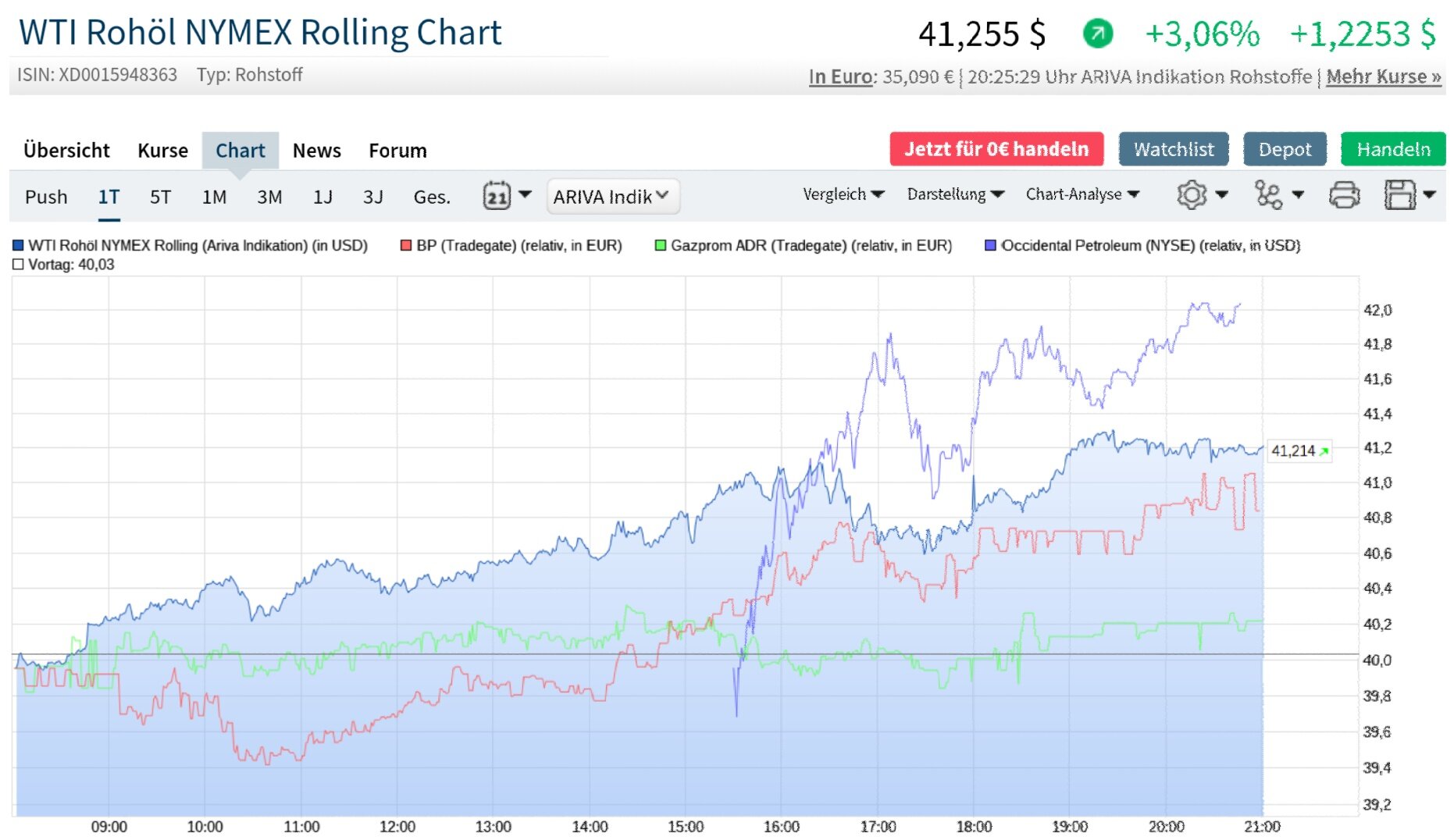

So kann's weitergehen...

Angehängte Grafik:

wti_08.jpg (verkleinert auf 27%)

wti_08.jpg (verkleinert auf 27%)