Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

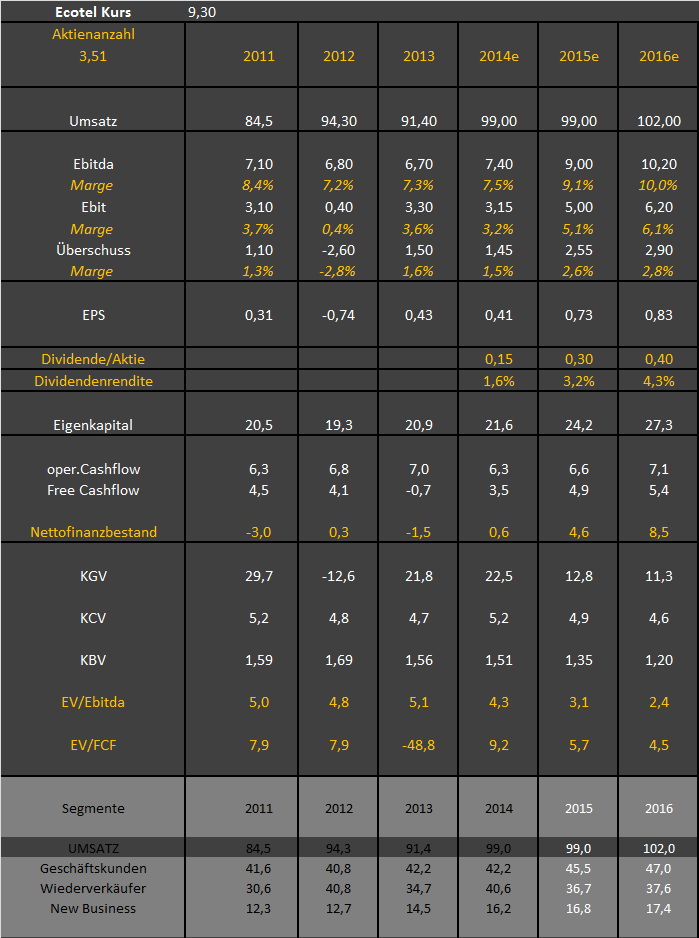

Nächstes Jahr dann ebenfalls 99 Mio Umsatz bei 9,0 Mio EBITDA aufgrund Verschiebung der Umsatzanteile.

Nettocash am Jahresende 2014 bei rund 0,5 Mio und Ende 2015 bei 5,0 Mio

Aktuell also EV/EBITDA von 3,0 - konkurrenzlos günstig mit entsprechenden Auswirkungen auf die Cashflow Multiplen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

In den Umsätzen hinterlässt der Allianz-Auftrag allerdings noch wenig sichtbare Spuren - was wächst ist ja das uninteressante Wiederveräufergeschäft, das man ja herunterfahren möchte.

Zu 2015 äussert sich Ecotel dieses Mal leider gar nicht. Um da sagen wir 9% Ebit zu erwirtschaften müsste der Geschäftskundenanteil etwa doppelt so hoch sein wie der Wiederverkäuferbereich (new business leicht wachsend). Es war ja auch mal von 10% Ebitda die Rede.

Steht denn irgendwo mit wie viel (und ab wann) der Allianz-Auftrag sich in den Umsätzen niederschlägt?

sollte Ecotel meine Erwartungen treffen, die bei Umsatz und Gewinn 10% unter den Vorstandszielen liegen, wäre m.E. ein EV/Ebitda von 5 und EV/FCF von 9 eine faire Bewertung. Das entspräche einem Kursziel von 14 € auf Sicht von 12 Monaten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

ecotel-jahre.png (verkleinert auf 72%)

ecotel-jahre.png (verkleinert auf 72%)

Kannst du dazu mal konkreter werden?!

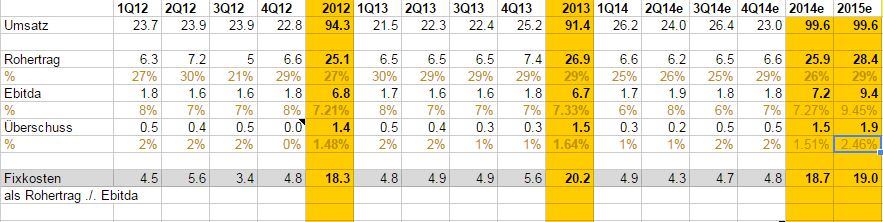

der Geschäftskundenbereich hatte in den Jahren 2011/12 eine Rohmarge von 45-46%, in 2013 dann von 50%, in diesem Jahr werden es etwa 48,0-48,5% sein. Man muss zudem bedenken, dass 0,5 Mio Umsatz in dem Bereich durch die Einstellung einer Mobilfunklösung weggefallen sind. Dennoch erwarte ich einen Umsatz in dem Segment auf Vorjahresniveau.

Aber wie kommst du denn zu der Aussage mit der 9% Ebit-Marge? Ich vermute mal, du hast dich da verschrieben und meintest 9% Ebitda-Marge. Aber auch in dem Fall ist doch kein doppelt so hoher Umsatz im Geschäftskundensegment nötig wie im Wiederverkäuferbereich. Ich erwarte in diesem Jahr 42,0-42,2 Mio Umsatz und 20,0-20,4 Mio Rohertrag in dem Segment bGeschäftskunden. Angenommen im nächsten Jahr wächst der Umsatz um 3,3 Mio € durch die Allianzkunden. Der Rollout ist ja gerade erst beendet. Jetzt geht es ans ernten. Weiter angenommen bei 3,3 Mio mehr Umsatz steigt der Rohertrag um 1,6-1,7 Mio €, dann muss man doch nicht doppelt so viel Umsatz machen wie im Wiederverkäuferbereich, um auf 9% Ebitda-Marge zu kommen. Ein Verhältnis von 46 Mio zu 36 Mio € würde schon reichen. New Business hat übrigens auch keine schlechte Marge. Und da geht es seit 2012 ja deutlich voran. Selbst wenn sich da das Wachstum auf von über 12% auf rund 5% abschwächt, sollte es unterstützend für die Konzernmarge wirken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

ecotel2015.png

ecotel2015.png

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

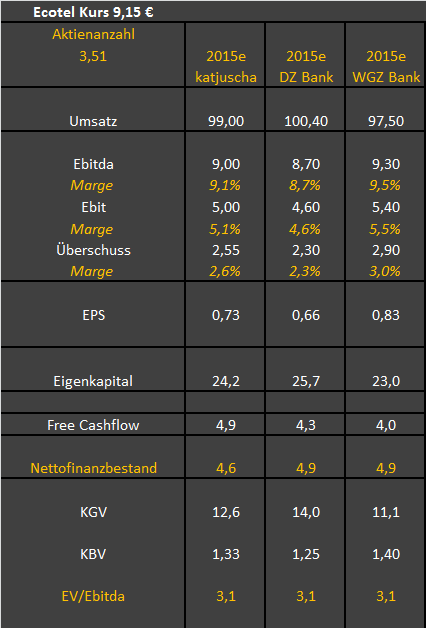

Das Verhältnis aus Rohertrag zu Ebitda erweist sich auch bei Betrachten der 2012er Zahlen als etwa 3,8 zu 1. Daher nehme ich an, ein 9% Ebitda erfordert einen Rohertrag von über 34%. Diesen erhalte ich bei gleichbleibenden Margen der einzelnen Segmente erst ab einem Umsatz-Mix aus Geschäftskunden 56%, Wiederkäuer 27%, new business 17%, also doppelt so viel Geschäftskunden wie niedrigmargige Wiederverkäufer.

Hier noch die verwendeten Rohertragsmargen: Geschäftskunden 48%, Wiederverkäufer 2%, new business 33%. Sollte der Allianzauftrag ganz andere Roherträge abwerfen, verschiebt sich das Bild natürlich wieder.

Die fehlenden 0,5 Mio Gesch.kunden-Umsatz dieses Jahr hab ich aussen vor gelassen.

Ich schreib dazu vielleicht morgen noch was. Muss jetzt erstmal los.

Der Allianzauftrag wirft übrigens nicht höhere Margen ab, aber er fällt halt jetzt nach dem Rollout komplett in den bereich Geschäftskunden. Das erhöht den Konzerngewinn entsprechend stark schon bei eher kleinem Umsatzwachstum.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Auch wenn du dir davon jetzt ja auch nix kaufen kannst, einfach mal ein Dankeschön von mir.

Optionen

| Boardmail an "GameChanger" |

Wertpapier: Ecotel Communication AG |

Der Fixkostenblock dürfte derzeit um die 19 Mio jährlich liegen, kalkuliert in der grauen Zeile als Differenz zwischen Rohertrag und Ebitda. Damit lässt sich das künftige Ebitda bei besserer Rohertragsmarge besser berechnen als bei mir oben..

Angehängte Grafik:

aktien_kpi_-_google_chrome_2014-11-14_15-....jpg (verkleinert auf 57%)

aktien_kpi_-_google_chrome_2014-11-14_15-....jpg (verkleinert auf 57%)

Der Nutzer Ulm..., kennt sich bei allen Solarwerten echt gut aus. Fiel mir gerade noch so ein.

Ich hatte halt gedacht du hättest sozusagen gedacht im Geschäftskundensegment steigen mit den Umsätzen und dem Rohertrag dann in absoluten Zahlen auch die Personalkosten mit, was dann die Ebitda-Marge verringert und somit den positiven Effekt der hohen Rohmarge aufheben würde.

Wie du aber jetzt jka selbst festgestellt hast, ist dem nicht so. Und deshalb kann die KonzernEbitdaMarge auch auf 9% steigen, selbst wenn das Geschäftskundensegment und NewBusiness nur leicht wachsen während Wiederverkäufer deutlich sinkt.

ansonsten danke für die Blumen an DenneR und Geldmeister! Ich geb mir weiter Mühe. :)

werde aber auch noch genug Fehler machen. Keine Angst! ;)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Das Wort "Prognoseanhebung" hätte mir schon gefallen .. ist zwar bloß beim Umsatz der Fall - aber egal hätte sich etwas besser gemacht ...

aber nja die Zeit wird es hier schon richten ..

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Ecotel Communication AG |

Personal um 15-20% aufgestockt um die Datendienste zu bedienen. Dadurch wird zukünftig die Rohmarge um 10% steigen!

Man fühlt sich sehr sehr gut aufgestellt für die nächsten Jahre.

Fazit es läuft und ich denke die Cashentwicklung wird zukünftig noch so manchen überraschen. Mal schaun wie die Präsentation auf dem EKF läuft, ist ja nicht mehr lange hin..

Im März kommt dann die offizielle Prognose, aber ich geh mal davon aus, die wird sich an den Analystenschätzungen orientieren. Er erwähnte ja die 9 Mio der DZ/WGZ Bank. Könnte mir vorstellen, offiziell wird man 8-9 Mio € anpeilen. Lässt dann entsprechend Raum, um wieder am oberen Ende der Prognose rauszukommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Trotzdem denke ich werden die 10 bestimmt auch auf dem EKF aufgerufen und dürften Ihren Weg in die Publikationen finden.

Hier mal die Präsi für den der sie noch nicht kennt

Frage an Katjuscha:

Wo siehst Du aufgrund der Daten Deiner Tabellen (#629, #631) und des Marktsegments in dem Ecotel unterwegs ist und der sich in 2015 offen zeigenden EPS-/CF-Entwicklung den Ecotel-Kurs zB Mitte 2015 (Gesamtmarkt als stabil unterstellt.) ?

Präsentation beinhalten meist 3-5 Jahresziele. Das Thema hatten wir bei anderen Unternehmen auch schon, wie zuletzt bei Francotyp Postalia. Für mich sind diese Mittelfristaussagen in Präsentationen nur Ziele und keine Prognosen. Es wäre auch abenteuerlich solche Zeiträume genau zu überblicken.

Wenn man diese Ziele als Prognose einstufen würde, hätte man aber etliche Aktien dafür abstrafen müssen, da diese Ziele letztlich nicht erreicht wurden. Das betrifft die meisten TecDax Unternehmen und sogar eine Aktie wie GFT, obwohl sich das Unternehmen ja vorzüglich entwickelt.

Ich denke jedenfalls nicht, dass die 10 Mio auf dem EKF als Jahresprognose aufgerufen werden. Kann ich mir wirklich nicht vorstellen. Eine konkrete Prognose2015 bereits so früh so hochzuschrauben, fänd ich schon fast fahrlässig. Normalerweise kommen Prognosen eh erst im März. Von meinen immerhin fast 20 Depotwerten hat noch nicht ein einziges Unternehmen eine 2015er Prognose vorgenommen. Und wenn Ecotel beim EKF den Anfang machen würde, dann wohl nicht mit einer offensiven 10 Mio Ebitda Ansage.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

mein 12 Monats Kursziel liegt bei 14-15 € bei einem Dax zwischen 8500 und 10500 im Jahr 2015.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |