Drillisch AG

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 AG |

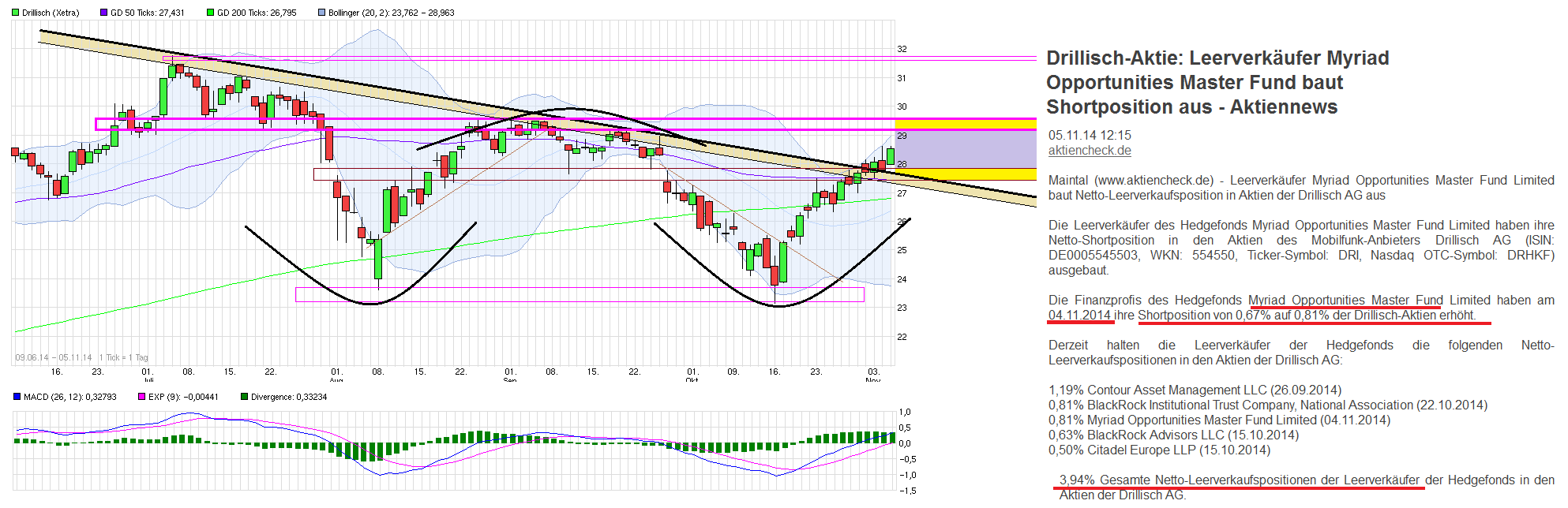

Angehängte Grafik:

chart_free_drillisch_-.png (verkleinert auf 25%)

chart_free_drillisch_-.png (verkleinert auf 25%)

Nun macht dies die Telebom mit Ihren neuen Magenta... Angebot.

So wie man mich bekniete, solle ich einen Router mir setzen lassen, der mir

verschiedenen "nutzen" bringen soll, aber eben nebenbei ein selbständigen Hot-Spot darstellt. In den dann jeder Telebomkunde in meinem Radius Zugang hätte.

Ich als Drillisch-Longi - völlig undenkbar!

Doch zurück zur Technik.

Das Zeitalter des Mobilfunkes vom Mast neigt sich eh dem Ende zu.

Wir wissen, es gibt LEDs zur Staßenbeleuchtung, OLED demächst als Tapete und zur Fahrbahnmarkierung, Gas- und Fäkalienrohrnetze (Materialien) die intellegent gebaut schier endlose Übertragungsgeschwindigkeiten zulassen. Jeder Gossendeckel, jede Straßenlampe, jeder Dücker, Zaun oder Straßenschild wird die Hotspotgeneration der Zukunft sein.

Läßt man sich das auf der weinbeträufelten Zunge mal zergehen, könnte es dem gemeinen Drillischlongi Angst einflößen - statt Rotwein.

Doch dies braucht man nicht!

(nehmt auch erst mal einen Schluck)

Denn eins müssen wir jetzt wissen. Alle die Straßenschilder, Solardächer, Gossendeckel, Stadionlampen, Eisenbahnmasten u.u.u. gehören immer einen anderen.

Und was heißt das? Alle wollen die Hand aufhalten bei dem Geschäft einer Verbindung von A nach B!

Es werden also künftig zw. Kunde A und Kunde B nicht ein oder zwei Provider sonder 10 oder 30 dazuwischen stehen und die Hand aufhalten!

Dies ist dann die eigntliche Geburtsstunde eines Serviceproviders wie Drillisch.

(Nehmt noch einen Schluck)

Die ganze Abrechnungstechnik, die sich in der Tarifvielfalt und der sich nun anbietenden Netzvielfalt wird dramatisch kompliziert und interessant. Drillisch wird also gefordert.

Doch an der Stelle, des dritten Schlucks frage ich Euch: Wer könnte es denn auch nur annäherd besser?

Prost auf auf die standhafte 28

BS

Optionen

| Boardmail an "blocksachse" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: 1&1 AG |

omg

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

===========

Hin und her macht Taschen leer. Also Zeit zum umfüllen von Taschen in Eimer? Die wird man im Mai eh wieder benötigen ;)

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 AG |

Angehängte Grafik:

1266331702-447.jpg (verkleinert auf 19%)

1266331702-447.jpg (verkleinert auf 19%)

31.00 höher / niedriger ???

Wie ist eure Meinung ?

Liebe Grüße aus Brasilien

Optionen

| Boardmail an "kiesly" |

Wertpapier: 1&1 AG |

Oder muß ich sagen guten Morgen, weil du wirklich in dem heiligen Land bist wo unsere Kicker den heiligen Gral gewonnen haben?

Saisonal würde man ja sagen Richtung Jahresende wird man höhere Kurse sehen als jetzt. Aber an der Börse ist nichts sicher und daher muß man einfach schauen was kommt. Speziell auch noch vom Gesamtmarkt. Schlüsselmarke bei DRI könnte werden, ob man die 29,5 rausnimmt nach oben oder nicht. Ob es gelingt und ob es noch in diesem Jahr gelingt kann keiner sagen. Da hier so ziemlich alle in DRI investiert sind in dem Thread, kannst du aber davon ausgehen, daß du wenige Kursschätzungen lesen wirst die tiefer liegen als der aktuelle Kurs. Am Ende wird wie immer nur Mr.Market die richtige Antwort kennen ;)

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 AG |

Angehängte Grafik:

ostsee-ferienwohnung-schnberg-15401-bild-12-....jpg (verkleinert auf 39%)

ostsee-ferienwohnung-schnberg-15401-bild-12-....jpg (verkleinert auf 39%)

Ab wann kann man guten Gewissens von einem W sprechen?

also ein "W" hättte man vollendet, wenn man bei DRI über ca. 29,50 laufen würde. Dann sollte man im Anschluß möglichst nicht mehr nachhaltig klar darunterlaufen. Typischerweise gibt es nach einem Ausbruch nochmal ein Pullback an diese Linie. Quasi als Belastbarkeitsbeleg. Daher kann man für gewöhnlich auch da nochmal nachfassen, sollte dann aber nicht vergessen ein SL zu setzen, falls die Belastbarkeit sich doch als zu gering herausstellt.

=> http://www.faz.net/aktuell/finanzen/...5.html#aufmacherBildJumpTarget

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "kiesly" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: 1&1 AG |

auf jeden Fall steht das WE vor der Tür.

Ach und wegen "Zack", alles im Leben muß gut erarbeitet werden !

Optionen

| Boardmail an "kiesly" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 AG |

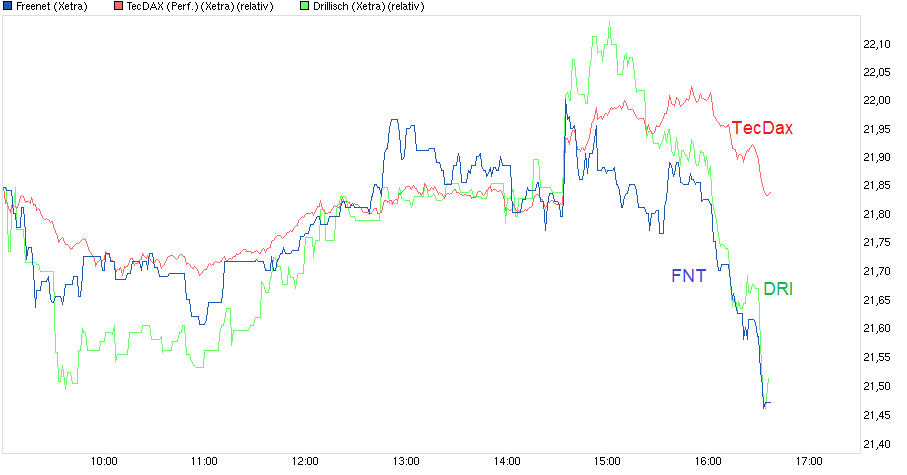

Angehängte Grafik:

chart_intraday_freenet--.png (verkleinert auf 56%)

chart_intraday_freenet--.png (verkleinert auf 56%)

Das mit dem W wird nichts, ich denke nicht daß sich was wesentliches tut bis irgendwelche neuen Fundamental Daten kommen.

Also nix zu machen gerade, bei Drillisch ... ich bin weiter raus ...

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: 1&1 AG |

DGAP-News: freenet AG / Schlagwort(e): Zwischenbericht/9-Monatszahlen freenet AG steigert im dritten Quartal seine Ergebniskennzahlen und erhöht gleichzeitig die Vertragskundenzahl deutlich

06.11.2014 / 18:00

freenet AG steigert im dritten Quartal seine Ergebniskennzahlen und erhöht gleichzeitig die Vertragskundenzahl deutlich

- Rohertrag erhöht sich um 6,9 Prozent auf 194,2 Millionen Euro (Vorjahr: 181,6 Millionen Euro) - EBITDA wird um 4,0 Prozent gesteigert auf 96,3 Millionen Euro (Vorjahr: 92,6 Millionen Euro) - Konzernergebnis wächst um 4,1 Prozent auf 66,2 Millionen Euro (Vorjahr: 63,6 Millionen Euro) - Free Cashflow* wird um 6,3 Prozent auf 79,6 Millionen Euro gesteigert (Vorjahr: 74,9 Millionen Euro) - Eigener Kundenbestand (Customer Ownership) nimmt um 0,230 Millionen auf 8,90 Millionen zu (Vorjahr: 8,67 Millionen) - Konzernumsatz reduziert sich um 3,5 Prozent auf 762,1 Millionen Euro (Vorjahr: 789,6 Millionen Euro), im Wesentlichen durch Verzicht auf Hardware-Handelsgeschäfte ohne bzw. mit sehr geringer Marge

Büdelsdorf, 6. November 2014 - Die freenet AG [ISIN DE000A0Z2ZZ5] hat heute ihren Zwischenbericht zum dritten Quartal 2014 veröffentlicht und dabei den Ausblick für die Geschäftsjahre 2014 und 2015 bestätigt. Demnach haben sich alle Ergebniskennzahlen im Vorjahresvergleich sehr positiv entwickelt. In Verbindung mit dem leicht gesunkenen Konzernumsatz stieg die Rohertragsmarge auf 25,5 Prozent.

Der Customer-Ownership-Bestand - in dem die Zielgruppen des besonders werthaltigen Vertragskundenbereichs sowie des Discountsegments (No-frills) zusammengefasst sind und der als wichtige Steuerungsgröße im Unternehmen dient - konnte im Vorjahresvergleich um rund 230.000 Kunden auf 8,90 Millionen erhöht werden (Vorjahr: 8,67 Millionen), was einer Steigerung von 2,7 Prozent entspricht. Besonders dynamisch hat sich die Zielgruppe der Vertragskunden mit einem Zuwachs von 150.000 entwickelt. Rund 80.000 neue Kunden entfallen auf den No-Frills-Bereich, in dem ein insgesamt geringerer persönlicher Beratungsbedarf erforderlich ist.

Der durchschnittliche monatliche Umsatz pro Vertragskunde (Postpaid-ARPU) lag im dritten Quartal 2014 bei 21,7 Euro, was einem Anstieg von 0,2 Euro gegenüber dem Vorquartal entspricht. Im Vergleich zum Vorjahresquartal (22,6 Euro) betrug der Rückgang 0,9 Euro. Wesentliche Einflussgröße ist dabei weiterhin der Preiswettbewerb im deutschen Markt. Darüber hinaus wechseln auch bestehende freenet-Kunden mit älteren Verträgen und höheren monatlichen Grundgebühren in die aktuell angebotenen Smartphone-Tarife. Im Vergleich dazu entwickelt sich der Postpaid-ARPU der Neukunden stabil. Der No-frills-ARPU fiel mit 2,9 Euro im Jahresvergleich geringer aus (Vorjahr: 3,5 Euro).

Im dritten Quartal erwirtschaftete die Gesellschaft einen Konzernumsatz von 762,1 Millionen Euro (Vorjahr: 789,6 Millionen Euro). Diese Entwicklung ist insbesondere auf reduzierte Geschäftsaktivitäten aus Hardware-Verkäufen ohne bzw. mit sehr geringer Marge zurückzuführen. Darüber hinaus trug der gesunkene durchschnittliche Umsatz pro Kunde (ARPU) im Postpaid-Kundensegment zu der Entwicklung bei. Das Geschäftssegment Mobilfunk blieb mit Umsatzerlösen von 749,9 Millionen Euro (Vorjahr: 781,6 Millionen Euro) weiterhin dominierend im Konzern. In den ersten neun Monaten des laufenden Geschäftsjahres war ein Rückgang des Konzernumsatzes um 7,1% auf 2.206,9 Millionen Euro zu verzeichnen (Vorjahr: 2.374,5 Millionen Euro).

Im abgelaufenen Quartal wurde mit 194,2 Millionen Euro ein um 12,6 Millionen Euro erhöhter Rohertrag ausgewiesen (Vorjahr: 181,6 Millionen Euro), was im Wesentlichen auf den gestiegenen Anteil von Geschäften mit höheren Margen zurückzuführen ist. In den ersten neun Monaten 2014 betrug das Wachstum 35,8 Millionen Euro auf nunmehr 567,3 Millionen Euro (Vorjahr: 531,5 Millionen Euro). Das entspricht einer Rohertragsmarge von 25,7 Prozent (Vorjahr: 22,4 Prozent).

"Die Ergebnisse spiegeln erneut die Auswirkungen der kontinuierlichen Verbesserung unserer betrieblichen Leistungsprozesse wider. Das bezieht sich neben der Entwicklung und dem Vertrieb innovativer Digital-Lifestyle-Angebote auch auf vielfältige Effizienzsteigerungen in unserem Kerngeschäft Mobilfunk", sagt Christoph Vilanek, Vorstandsvorsitzender der freenet AG, "damit machen wir uns nachhaltig fit für die künftigen Herausforderungen unseres Marktes".

Entsprechend stieg das Konzern-EBITDA (Ergebnis vor Zinsen, Steuern, Abschreibungen und Wertminderungen) im Berichtsquartal auf 96,3 Millionen Euro (Vorjahr: 92,6 Millionen Euro). Für die ersten neun Monate 2014 wurde ein Konzern-EBITDA in Höhe von 269,3 Millionen Euro ausgewiesen (Vorjahr: 263,0 Millionen Euro).

Die Abschreibungen und Wertminderungen erhöhten sich im dritten Quartal um 1,3 Millionen Euro auf 15,3 Millionen Euro (Vorjahr: 14,0 Millionen Euro). Diese Steigerung ist im Wesentlichen durch die im Rahmen der Kaufpreisallokation zum Erwerb der freenet digital Group angesetzten immateriellen Vermögenswerte verursacht.

Unter Berücksichtigung der Ertragsteuer-Belastung in Höhe von 5,4 Millionen Euro (Vorjahr: 5,2 Millionen Euro) ist das Konzernergebnis im Berichtsquartal um 2,6 Millionen auf 66,2 Millionen Euro gestiegen (Vorjahr: 63,6 Millionen Euro). Das entspricht einem Ergebnis je Aktie im Berichtsquartal von 0,52 Euro (Vorjahr: 0,50 Euro). Somit wird in den ersten neun Monaten 2014 ein Konzernergebnis in Höhe von 180,7 Millionen Euro ausgewiesen (Vorjahr: 179,2 Millionen Euro), was einem Ergebnis je Aktie von 1,41 Euro entspricht (Vorjahr: 1,40 Euro).

Der Free Cashflow* stieg im abgelaufenen Quartal um 4,7 Millionen Euro auf 79,6 Millionen Euro (Vorjahr: 74,9 Millionen Euro). Die Steigerung resultiert im Wesentlichen aus einem erhöhten Cashflow aus laufender Geschäftstätigkeit in Höhe von 87,9 Millionen Euro (Vorjahr: 81,9 Millionen Euro). Der Cashflow aus Investitionstätigkeit lag im dritten Quartal 2014 bei -5,3 Millionen Euro (Vorjahr: -7,6 Millionen Euro). Die wesentlichen Investitionen entfielen erneut auf selbsterstellte Software im Zusammenhang mit einer Vielzahl von strategischen Projekten. Schließlich entwickelte sich der Cashflow aus Finanzierungstätigkeit im Berichtsquartal auf -0,9 Millionen Euro (Vorjahr: -40,7 Millionen Euro), was auf die im Vorjahresquartal erfolgte planmäßige Rückzahlung auf das Tilgungsdarlehn zurückzuführen ist.

"Auf Basis der nochmals verbesserten Geschäftsergebnisse in den ersten neun Monaten bestätigen wir unsere Ergebnis- und Cashflow-Prognose für die Geschäftsjahre 2014 und 2015", ergänzt Joachim Preisig, Finanzvorstand der freenet AG.

Demnach strebt der Vorstand für die Geschäftsjahre 2014 und 2015 ein Konzern-EBITDA von etwa 365 Millionen Euro beziehungsweise von etwa 370 Millionen Euro sowie einen Free Cashflow* von etwa 265 Millionen Euro beziehungsweise von etwa 280 Millionen Euro an. Dabei geht die Gesellschaft für das laufende Geschäftsjahr von einem Rückgang des Konzernumsatzes um etwa 5 Prozent bis 8 Prozent aus, da in 2014 auf Hardware-Handelsgeschäfte mit sehr geringen Margen verzichtet wird. Für das Geschäftsjahr 2015 erwartet der Vorstand eine Stabilisierung des Umsatzes.

Unter www.freenet-group.de/investor-relations steht der vollständige Zwischenbericht zum 30. September 2014 - 3. Quartal 2014 zum Download bereit und der Conference Call wird dort am 7. November 2014 ab 10:00 MEZ via Webcast übertragen.

*Free Cashflow ist definiert als Cashflow aus laufender Geschäftstätigkeit verringert um die Investitionen in Sachanlagen und immaterielle Vermögenswerte, zuzüglich der Einzahlungen aus Abgängen von immateriellen Vermögenswerten und Sachanlagen.

06.11.2014 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch DGAP - ein Service der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. Medienarchiv unter http://www.dgap-medientreff.de und http://www.dgap.de

Sprache: Deutsch Unternehmen: freenet AG Hollerstraße 126 24782 Büdelsdorf Deutschland Telefon: +49 (0)40 51306-778 Fax: +49 (0)40 51306-970 E-Mail: ir@freenet.ag Internet: www.freenet-group.de ISIN: DE000A0Z2ZZ5, DE000A1KQXU0 WKN: A0Z2ZZ , A1KQXU Indizes: TecDAX Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin, Düsseldorf, Hamburg, Hannover, München, Stuttgart

Ende der Mitteilung DGAP News-Service

295604 06.11.2014

ISIN DE000A0Z2ZZ5 DE000A1KQXU0

AXC0314 2014-11-06/18:00

http://www.finanznachrichten.de/...ertragskundenzahl-deutlich-016.htm

Gesamt halten alle 5 Shorties zusammen 3,8% laut aktuellem Anzeiger

zu shorten. Dazu habe ich bloß eine Idee, welche da wäre, den Kursanstieg zu begrenzen

warum auch immer. Was meint ihr ?

Wenn diese nächste Woche da sind und der Kurse in den folgenden Tagen/Wochen nochmal 10-15% macht, spätestens dann bei rund 33 € muss es dann wohl runter gehen. Ich bin gespannt wie bei einem Krimi. Aber long bleibe ich trotzdem.

Solange die Karten hier nicht auf den Tisch gelegt werden, tappen wir alle im Dunkeln.

Dass die Shortpositionen nicht einmal beim letzten Dip gecovert wurden, hat mich schon gewundert.

Aber nun reichts ;)

Gibt ja auch mehr als reichlich Long-Gründe.