Hypoport - Kurschancen mit dem Finanzvertrieb 2.0

"Als digitaler Vorreiter erweitert die PSD Bank Nürnberg ihr Angebot um einen volldigitalen Kreditprozess. Die genossenschaftliche Direktbank setzt dabei auf die modulare ECON Application Suite insbesondere mit einer direkten Anbindung an die API der Fiducia & GAD IT."

Die PSD Banken zählen zu den traditionsreichsten Finanzinstituten und sind die älteste Direktbankengruppe in Deutschland entstanden im Jahr 1872 als Post- Spar- und Vorschussvereinen zur sozialen Absicherung für die Postbeamten.

Die Sparda-Banken sind regionale geno. Einrichtungen die früher für die Mitarbeiter der Eisenbahn gegründet, und die sich aber in den 1970/80er Jahren (glaub ich) für jedermann geöffnet haben.

Beide Spezialbanken sind zwar genossenschaftlich organisiert, werden aber im Geno-Verbund eher als schwarze Schafe gesehen -weil aggressiv am Markt- und sie werden als Konkurrenten im eigenen Lager wahrgenommen.

Beide gingen sehr lange -und gehen tw. immer noch- eigene Wege.

Die Fiducia & GAD IT ist das genossenschaftliche Rechenzentrum in D., entstanden aus den früheren FIDICIA AG und der GAD (ein weiteres ehemaliges geno. Rechenzentzum in D. -zuvor gab ist noch weitere selbst. RZ)

Um es vorsichtig auszudrücken sage ich mal, die Fiducia ist zwar das geno. RZ, war ab mit der Einführung und Umsetzung von z.B. von Pay direkt (zusammen mit einigen geno. Verbänden) nicht sehr erfolgreich. Die FUDUCIA hat ja auch ein eigenes digitales Kreditbearbeitungssystem im Angebot (aber m.W. eben nicht voll digital) und nach meinen Infos doch eher umständliches System. Daher -so meine Hoffnung- werden m.E. auch immer mehr Geno-Banken auf SMART INSURTECH umstellen.

Und auch der nun bei der PSD-Bank anvisierte volldigitale Kreditprozess ist m.E. auch nicht furchterregend (aus Sicht der Hypo/InsurTech-Aktionäre). Ich bin sicher, da ist der Hypo-Konzern wesentlich weiter als ECON Application Suite (Klitsche?)

Bei den beiden großen deutschen Bankengruppen Volksbanken und Sparkassen mahlen halt die Mühlen etwas langsamer als sonst wo, ob der schwerfälligeren Strukturen. Na ja, Strukturprobleme gibt es ja auch an ganz vielen anderen Stellen und Orten.

Aber wenn ich mir so die jetzt erkennbare sehr positive Entwicklung bei EUROPACE anschaue, da bin ich dann mittelfr./langfr. doch sehr guter Dinge. Ich möchte aber nicht verhehlen, dass ich mir das aktuelle Wachstum bei InsurTech doch etwas dynamischer vorgestellt habe.

Winke Winke

https://twitter.com/EconApplication/status/1227897107065049088

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

"Ich freue mich besonders, dass sich das Versicherungskammer Maklermanagement konsequent für die Umsetzung der BiPRO-Services einsetzt und so die Standardisierung in der Versicherungswirtschaft vorantreibt“, berichtet Marcus Rex, Vorstand der Smart InsurTech AG."

https://www.pressebox.de/inaktiv/...fuer-BiPRO-Services/boxid/1001526

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

https://www.lifepr.de/inaktiv/...Forward-Darlehen-steigt/boxid/794855

Optionen

| Boardmail an "Juliette" |

Wertpapier: Hypoport SE |

"3913 Prozent Gewinn in 10 Jahren - zum Auftakt des des neuen F.A.S.-Börsenspiels holen wir Rat beim Sieger der ersten Runde. Der Mann hat es mit einer einzigen Aktie zum Millionär gebracht: Das wollen wir auch!"

Die Rede ist von Hypoport und dem Sieger des ersten Schlag den Meck Börsenspiels, bei dem Christian Ludwig, der sich täglich nur mit einer Aktie beschäftigt, mit Hypoport zum Millionär geworden ist. Wer von den hier Lesenden ist es? :D

Ich hoffe der Artikel wird morgen online sowieso veröffentlicht. Ansonsten kann man den Artikel nur empfehlen und bei der Investition in eine Print Ausgabe bestimmt schnell das Geld wert ;-)

"Die Hypoport-Wette ist uns zu heiß, das Papier notiert inzwischen bei einem Kurs-Gewinn-Verhältnis von 45. Günstig geht anders." (wohlgemerkt 2018!!!)

Dass das eine Fehleinschätzung hinsichtlich der weiteren Entwicklung war, wissen wir jetzt 1,5 Jahre später. Ohne jetzt nachzuschauen lag der Kurs damals so weit ich mich erinnere bei ca. 120 / 140, d.h er hat sich in nur 1,5 Jahren nochmal vervielfacht. Und meiner Meinung nach ist das Ende noch nicht erreicht, weil die Skalierung und der Ausbau weiter voran schreitet.

Optionen

| Boardmail an "unratgeber" |

Wertpapier: Hypoport SE |

https://www.boerse-online.de/nachrichten/aktien/...n-jetzt-1029088290

Gruß

Stefan

Nein ernsthaft: ich hätte ja nie gedacht, dass die Erholung nach dem Absturz so schnell von statten geht.

Optionen

| Boardmail an "unratgeber" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

Hoffe, dass im März/April nicht zu viele aus der Hän gematte gefallen sind und von Bord gespült wurden :-//

Ich persönlich sehe ja auch die aktuelle Digitalisierungsdebatte positiv für Hypo...

schöne Börsenwoche!

Optionen

| Boardmail an "Pitt_G" |

Wertpapier: Hypoport SE |

Angehängte Grafik:

3963410.png (verkleinert auf 65%)

3963410.png (verkleinert auf 65%)

Bin gespannt wie es weitergeht. Die Effekte in der Immobilienwirtschaft kommen jetzt nach und nach. Für die Zukunft absolut long.

Hypoport hat in der letzten Krise FINMAS und GENOPACE gegründet.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Pitt_G" |

Wertpapier: Hypoport SE |

Wenn ich aber genauer nachdenke sollte Hypo von so einem Kunden lieber die Finger lassen....

https://www.nach-welt.com/werden-sie-millionar-mit-der-hypoport-aktie/

https://www.faz.net/aktuell/finanzen/...-zum-millionaer-16731090.html

Ich denke, die 1500%, die der Herr 2018 hatte, haben hier mittlerweile auch einige.

Optionen

| Boardmail an "unratgeber" |

Wertpapier: Hypoport SE |

"...Der Wohnimmobilienmarkt wird relativ gut durch die aktuelle Krise kommen", heißt es in einer Studie des Instituts der deutschen Wirtschaft (IW). Studienautor Michael Voigtländer rechnet mit einem Preisrückgang zwischen null und zwölf Prozent in diesem Jahr, abhängig vom weiteren Verlauf der Krise und der Entwicklung bei den Zinsen....

...Stark sinkende Zinsen wiederum bremsten den Preisverfall, so Voigtländer. Dann würden Immobilien im Vergleich zu anderen Anlageformen attraktiver. Der IW-Ökonom rechnet mit langfristig weiter sinkenden Zinsen, da Haushalte aus Angst vor der Krise mehr sparen dürften und die gelockerte Geldpolitik der Europäischen Zentralbank das Niveau weiter drücken sollte....

https://www.spiegel.de/wirtschaft/service/...1-4f06-9306-0895cb9b2193

Optionen

| Boardmail an "Juliette" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Hypoport SE |

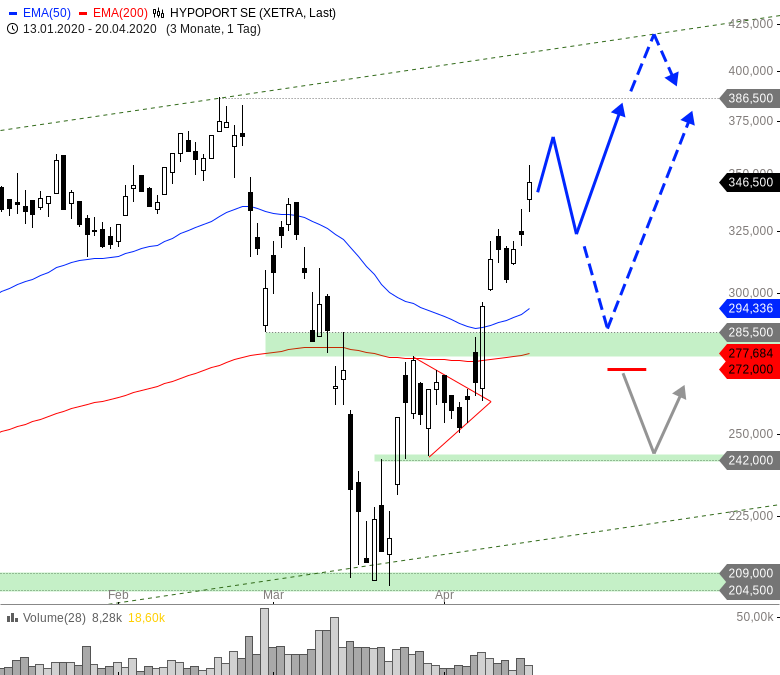

Angehängte Grafik:

screenshot_2020-04-20_comdirect_bank_ag.png

screenshot_2020-04-20_comdirect_bank_ag.png