Hypoport - Kurschancen mit dem Finanzvertrieb 2.0

In Sachen Kreditplattform war interessant finde ich, dass die im Bereich Unternehmenskredite & Fördermittelerschließung vor Monaten schon thematisierte Verschiebung in die zweite Jahreshälfte mit Macht zustande gekommen und in den Q-3 Zahlen bereits ablesbar ist. Da wird aufgrund der Saisonalität und den geänderten KfW Richtlinien auch ein sehr starkes Q-4 zu erwarten sein.

Evtl. schon mit den nächsten Q-4 und Jahresgesamtzahlen im März will man diese außerhalb des EUROPACE TAV stattfindende Geschäftsaktivität ausweisen und das Segment so noch transparenter gestalten.

Nächstes Jahr ist dann auch noch zusätzlich Fundingport am Start, zurzeit noch Beta-Phase. Ich bleibe dabei, dass REM & Fundingport zusammen eine spannende und profitable Geschichte werden, aufgrund des künftigen politischen Rahmens und einer sich stark ausweitenden Förderung im Bereich Eneuerbare Energien & Klimaschutz.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

Das spannende hat Cosha erwähnt (REM, Fundingport, Instis) da war RS ganz heiß drauf, das hat man gemerkt. Und die Nachfrage nach dem EBIT aus diesem Segment wurde auch spannend von Slabbke beantwortet. :)

Die Ungeduld war greifbar bei RS, sein Vorstandskollege wird sich hier nicht ausruhen, keine Sorge :)

die ersten Kursziele der Analysten stehen an:

Warburg Research erhöht Kursziel für HYPOPORT von €605 auf €615. Buy.

Quelle: Guidants News https://news.guidants.com

Optionen

| Boardmail an "Pitt_G" |

Wertpapier: Hypoport SE |

27.10 Sell Kz von 390€ auf 420€

09.11 Sell Kz von 420€ auf xx€

Mein Tipp 440€

Den Job hätte ich gerne

https://www.onvista.de/news/...poport-auf-buy-ziel-600-euro-493808393

Optionen

| Boardmail an "Juliette" |

Wertpapier: Hypoport SE |

Interview mit Matthias Hansen

https://www.procontra-online.de/artikel/date/2021/...-umsatzstaerker/

... Ein ganzheitliches Technologiepaket aus einer Hand, das sämtliche Services entlang der Wertschöpfungskette abdeckt und miteinander verzahnt – von Beratungstechnologien bis Maklerverwaltungsfunktionen. Lesen Sie im Interview, wie Makler so effizienter und umsatzstärker beraten können..

Link zum Interview:

https://www.yumpu.com/de/document/read/65965500/...ch-ausgabe-05-2021

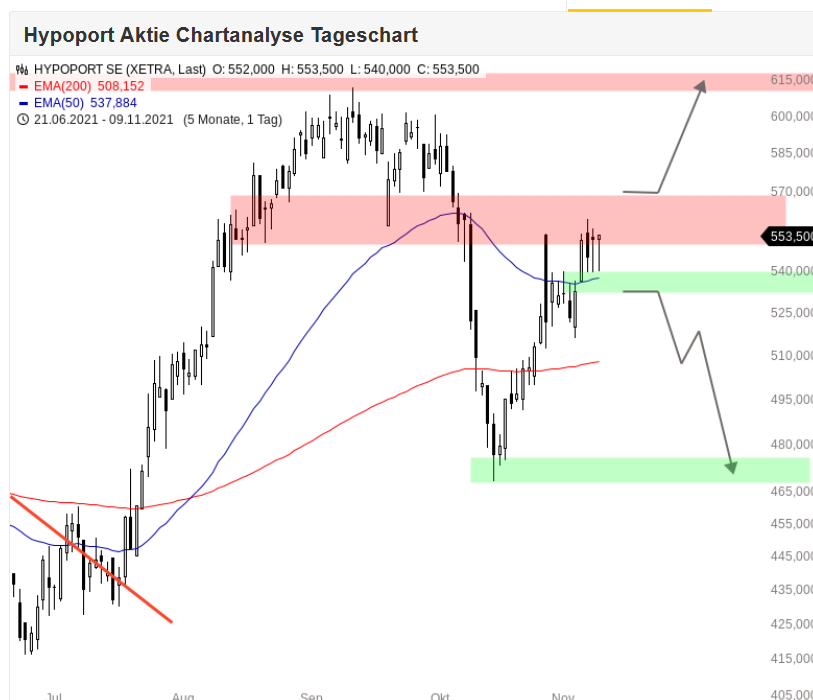

"Der Wert notiert aktuell im Bereich des Horizontalwiderstands 553 bis 570 EUR. Gelingt es den Käufern, diese Zone zu überwinden würden die Chancen auf einen erneuten Anlauf Richtung 615/620 EUR deutlich steigen.

Ein Tagesschlusskurs unterhalb des EMA50 würde hingegen das zuletzt präferierte mittelfristig bärische Szenario erneut aktivieren.

Fazit: Innerhalb der Spanne 537 bis570 EUR ist die Aktie als neutral einzustufen. Die Quartalszahlen brachten bislang keine neuen Impulse."

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Hypoport SE |

Angehängte Grafik:

unbenannt.png (verkleinert auf 62%)

unbenannt.png (verkleinert auf 62%)

Optionen

| Boardmail an "Risikoklasse" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Risikoklasse" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

https://www.finanznachrichten.de/...uss-einer-baufinanzierung-007.htm

https://www.finanznachrichten.de/...uss-einer-baufinanzierung-007.htm

p.s.

eine PSD2 Schnittstelle hat EUROPACE natürlich auch längst, die Meldung zeigt, dass die Konkurrenz versucht Schritt halten zu können.

(wird ihnen aber nicht gelingen...)

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

Moderation

Zeitpunkt: 25.11.21 13:30

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Ungültige Quellenangabe

Zeitpunkt: 25.11.21 13:30

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Ungültige Quellenangabe

Die 4 vorne brauche ich eigentlich nicht nochmal, zumal ich schon gerne ein Plus bei der HypoPerdormance in 2021 hätte:-)

glaub 512,- war Eröffnungskurs 2021.

Um eine passende Immobilie zu finden, vergeht hierzulande nach Meinung von Ronald Slabke viel zu viel Zeit. Der Chef des Finanzdienstleisters Hypoport will das ändern und eine Plattform für „die perfekte Transaktion“ bauen.

https://www.handelsblatt.com/inside/real_estate/...ster/27821934.html

Der komplette Artikel leider nur hinter der Paywall

Optionen

| Boardmail an "Juliette" |

Wertpapier: Hypoport SE |

Das wirklich Neue für aufmerksame Hypoportaner ist vor allem der Zeitpunkt, an dem jetzt investitionsseitig offenbar auch das vordere Ende des Immobilientransaktionsprozess ins Visier von Hypoport gerät.

Sprich, man ist entweder softwareentwicklungsmäßig in den anderen Bereichen nicht mehr völlig überausgelastet oder konnte inzwischen die manpower quantitativ wie qualitativ soweit aufstocken, dass sich der Konzern nun in der Lage sieht, sich auch diesen tief hängenden Früchten zuzuwenden. Keine gute Nachricht für Immoscout & co.

Ich "fürchte" RS behält recht und Hypoport wird noch zwanzig weitere Jahre hochprofitabel jährlich zweistellig wachsen.

Bevor die Reise nach Europa geht (in 8-10 Jahren?) tippe ich, dass vorher auch noch die Fondsabwicklung ins Visier von Hypoport gerät und mit Hilfe einer hauseigenen Plattform kostengünstig vereinheitlicht wird.

Man sollte sich daher darauf einstellen, dass Hypoport sinnvollerweise weiterhin keine Dividende ausschütten möchte und das KGV vermutlich dauerhaft dreistellig bleiben wird.

In Zeiten von abnehmender Liquidität wird der Fokus auch wieder auf Effizienz und Excellence a la Hypoport kommen. Und hier gibt schier endlose Wachstumsfelder für Hypoport

https://www.handelsblatt.com/finanzen/...rnt-vor-folgen/27808778.html

Falls das wirklcih kommt, wäre Europace mit einem Schlag die komplette Grundlage entzogen.

Kann man nur hoffen, dass die "Grünen Gotteskrieger" ganz schnell wieder von der Bildfläche verschwinden.

Mir nach wie vor ein Rätsel, wie jeder vernünftige Sachverstand so eine Partei wählen kann.

Leider ist das Bauministerium bei der SPD gelandet. Viel Stoff für RS Twitter Account

9 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: aramed, Namor1, fws, guerla, halbgottt, lacey, Libuda, rzwodzwo, WissensTrader