Die STEICO......Engagement für die Umwelt.....

https://stock3.com/news/...t-gekauft-stock3-nebenwerte-check-14124614

Erwartungen für Montag abend?

Optionen

| Boardmail an "altus" |

Wertpapier: Steico SE |

Sollte die morgige Formulierung davon negativ abweichen, weiß man auch was die Stunde geschlagen hat. Dann wohl doch Delisting mit Übernahmeofferte...

Optionen

| Boardmail an "altus" |

Wertpapier: Steico SE |

Feldkirchen bei München, 19. Februar 2024 (ISIN DE000A0LR936). Nachdem das Jahr 2023 durch eine europaweit rückläufige Baukonjunktur geprägt war, befindet sich die Bauwirtschaft weiterhin in einem herausfordernden wirtschaftlichen Umfeld.

Bei der Nachfrage nach STEICO Produkten konnte jedoch zum Jahresende 2023 eine Stabilisierung festgestellt werden, die sich über den Jahresauftakt fortsetzt. Das Management sieht die Gründe dafür sowohl im anhaltenden Holzbautrend, der gestiegenen ökologischen Orientierung als auch bei einer beginnenden Belebung der Sanierungstätigkeit. Darüber hinaus wurden übermäßige Lagerbestände bei Händlern und Verarbeitern mittlerweile auf Normalmaß zurückgefahren.

...

Die Unternehmensleitung erwartet für das weitere Jahr 2024 eine anhaltende Stabilisierung der Nachfrage, sofern sich das konjunkturelle Umfeld nicht verändert. Angestrebt wird ein Umsatz auf Vorjahresniveau sowie eine EBIT-Quote zwischen 9% und 11% (im Verhältnis zur Gesamtleistung)....":

https://www.eqs-news.com/de/news/corporate/...r-2024-erwartet/1999031

Ist halt nun die Frage, inwieweit das im Kurs schon eingepreist war.

Prognose für 2023 lag ja bei Umsatz-Minus von -15% bis -17% und EBIT-Marge zwischen 8% und 10%.

Nun sind es -17,9% beim Umsatz geworden und eine EBIT-Marge von 8,4%

Optionen

| Boardmail an "Juliette" |

Wertpapier: Steico SE |

Die Erholung der Branche wird kommen (müssen). Sei es über staatliche Förderprogramme oder auch die sinkenden Zinsniveaus. Geywitz sprach gestern auch einer leichten Belebung der Baukonjunktur.

https://rp-online.de/politik/deutschland/...u-und-umbau_aid-107392265

Steico sollte kursseitig genug Federn gelassen haben, der neue Mehrheitsaktionär gibt On Top noch eine Portion ÜN-Fantasie mit. Passt scho...

Optionen

| Boardmail an "altus" |

Wertpapier: Steico SE |

Werde hier nochmal aufstocken.

Optionen

| Boardmail an "altus" |

Wertpapier: Steico SE |

Quelle: stock3

Das passt zu den Aussagen Steicos, dass zum Jahresende eine Stabilisierung bei der Nachfrage stattgefunden hat

Optionen

| Boardmail an "Juliette" |

Wertpapier: Steico SE |

Sentiment könnte umschlagen: Außer den Risiken aus der Baukonjunktur für STEICOs Top Line ergeben sich jedoch auch einige Chancen, die u.E. neben den noch nicht vollends abschätzbaren (Synergie-)Effekten mit Kingspan sowie dem zunehmenden Direktvertrieb über DIY-Märkte in einer Reaktivierung der Förderungen für energetische Sanierungen und klimafreundlichen Neubau liegen. So läuft ein entsprechendes KfW-Förderprogramm im Volumen von 762 Mio. EUR aktuell wieder an und weitere Aufstockungen sind laut Bundesbauministerium denkbar. Nicht zuletzt dürften die latente Übernahmephantasie und die zu erwartende hohe Kostendisziplin die Kurs- und Ergebnisentwicklung bei STEICO stützen. Denn gemäß der Earn-Out-Komponente steht dem ehemaligen Mehrheitsaktionär Udo Schramek eine Nachzahlung für das zum Jahreswechsel veräußerte Aktienpaket (51,0% für 35,00 EUR je Aktie) von bis zu weiteren35,00 EUR je Aktie zu. Die genaue Höhe der Kaufpreisaufstockung bemisst sich u.E. linear an der Ergebnisverbesserung, die STEICO bis 2025 erzielt (EBITDA von 60-120 Mio. EUR)

Fazit: STEICO dürfte operativ die Talsohle durchschritten haben. Allein das Tempo der Ergebnisverbesserung halten wir in Anbetracht des Marktumfelds für noch wenig visibel und bleiben defensiv positioniert. Mit Blick auf die mittelfristigen Perspektiven erachten wir die Aktie jedoch als zu günstig und bestätigen Rating und Kursziel..." (37,00 EUR)

Komplett hier:

https://www.ariva.de/news/...steico-se-von-montega-ag-kaufen-11151868

Optionen

| Boardmail an "Juliette" |

Wertpapier: Steico SE |

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Steico SE |

Angehängte Grafik:

westwing.png (verkleinert auf 40%)

westwing.png (verkleinert auf 40%)

Die Marge liegt mit 11,6% (Q1 2023 6,0%) im ersten Quartal gar über der oberen Spanne der Jahresprognose von 9-11%.

Der Periodenüberschuss hat sich mehr als verdoppelt von 2,1 auf 5,9 Mio. EUR. Somit scheint das Kostensenkungsprogramms voll zu greifen. Dazu muß man sagen, dass das 1. Q 2023 auch gewinnseitig echt mies war. Aber mit den jetzigen Q1-2024-Zahlen kann man mehr als zufrieden sein und bei nur leicht anziehender Baukonjunktur in diesem Jahr dürften die Prognose locker übertroffen werden. Die Sanierungssparte scheint eh schon sehr gut zu laufen.

https://www.eqs-news.com/de/news/corporate/...orjahr-21-mio-e/2038239

Optionen

| Boardmail an "Juliette" |

Wertpapier: Steico SE |

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Steico SE |

Angehängte Grafik:

westwing.png (verkleinert auf 32%)

westwing.png (verkleinert auf 32%)

https://www.ariva.de/news/...steico-se-von-montega-ag-kaufen-11235545

Optionen

| Boardmail an "Juliette" |

Wertpapier: Steico SE |

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Steico SE |

6M 2024 – positive Halbjahresentwicklung mit vorsichtigem Ausblick

Mit 190,8 Mio. € liegt der Umsatz des

1. Halbjahres 2024 nahezu auf Vorjahresniveau,

womit sich der Stabilisierungstrend fortsetzt.

Die Ergebnisse konnten in der 6-Monats-

Betrachtung deutlich zulegen. Das EBITDA konnte

um 52,6% auf 45,9 Mio. € gesteigert werden.

Das EBIT verdoppelte sich auf 32,0 Mio. €. Diese

Entwicklung wird stark gestützt durch Erträge aus

der Währungssicherung in Höhe von 19,8 Mio. €

(Vorjahr 4,3 Mio. €, Rechnungslegung nach HGB).

Nach Ansicht der Unternehmensleitung

werden diese Erträge im zweiten Halbjahr

2024 sowie in 2025 nicht in vergleichbarem

Umfang erzielt werden. Gleichzeitig wird mit

Inbetriebnahme des neuen Werkes im polnischen

Gromadka ab der zweiten Jahreshälfte 2024 mit

zusätzlichen Aufwendungen zu rechnen sein.

Sofern sich aus der weiteren Konjunktur-

und Wettbewerbsentwicklung keine

negativen Effekte ergeben, erwartet die

Unternehmensleitung für das Gesamtjahr 2024

weiterhin einen Umsatz auf Vorjahresniveau

um die 365 Mio. €. Aufgrund der genannten

Effekte rechnet die Unternehmensleitung für

2024 dennoch mit einem vergleichsweise

hohen EBIT zwischen 45 und 50 Mio. €.

https://www.steico.com/fileadmin/user_upload/...E_H1-Bericht_2024.pdf

Optionen

| Boardmail an "Juliette" |

Wertpapier: Steico SE |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Steico SE |

Für den zulässigen Prognosezeitraum von 3 Jahren bleiben die Margen einstellig. Das prognostizierte Gewinnwachstum ist ebenfalls

nichts zum Angeben. Sollte sich da kein Wandel am Bau abzeichnen, bleibt es bei dem eingetrübten Chartbild. Unabhängig davon, wie gut Steico durch dieses Nadelöhr durchmanövriert.

In diesem Jahr laufen die letzten KfW-Anträge der Einzelmaßnahmen übern Tisch, dann sind auch diese bereits ausgelaufenen Programme nicht mehr aktiv.

Wenn man sich die Abwicklung ansieht, kriegt man das kalte K[]tzen. Die bevollmächtigten Energieberater popeln sich durch die Eingabemasken und es gibt mittlerweile die ersten Versicherungsfälle aus Haftungen, weil es Bugs in der Eingabemaske gab oder weil KfW-Bearbeiter sogenannte „unnötige Förmelei“ vorschieben, um Nachweise abzulehnen.

All das sind Vorgänge, die das fortschrittliche Bauen und Sanieren hemmen. Egal was die Hypoportale schreiben, den herzeigewünschten turn around im Immosektor sehe ich noch nicht, und die Baufinanzierungen haben sich bei weitem noch nicht erholt.

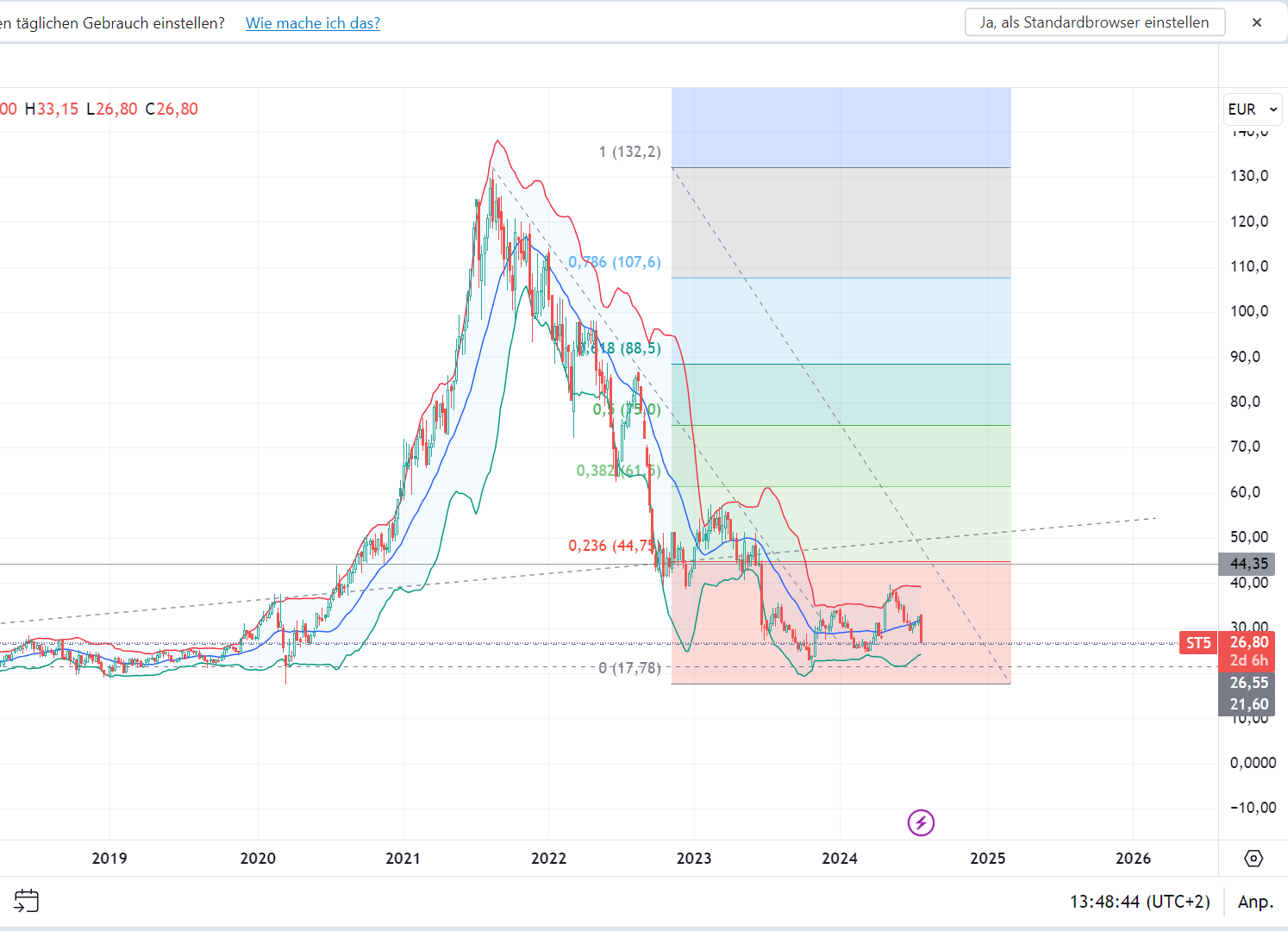

Angehängte Grafik:

steico_24-07-2024.png (verkleinert auf 34%)

steico_24-07-2024.png (verkleinert auf 34%)

Optionen

| Boardmail an "altus" |

Wertpapier: Steico SE |

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Steico SE |

Angehängte Grafik:

westwing.jpg (verkleinert auf 45%)

westwing.jpg (verkleinert auf 45%)