Der Dollar-long Thread

Seite 11 von 22 Neuester Beitrag: 24.02.23 19:10 | ||||

| Eröffnet am: | 12.05.06 10:19 | von: Anti Lemmin. | Anzahl Beiträge: | 529 |

| Neuester Beitrag: | 24.02.23 19:10 | von: nicco_trader | Leser gesamt: | 120.274 |

| Forum: | Börse | Leser heute: | 58 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 8 | 9 | 10 | | 12 | 13 | 14 | ... 22 > | ||||

Zurzeit steht EUR/USD wieder bei 1,3085.

Wie auch immer: Mit diesem Ausbruch über 1,30 - sofern er nicht nur ein Fake zum Knock-Out-Killen ist - wäre meine SKS-These aus dem Eingangsposting hinfällig.

Buffett cuts forex loss after $1.2b hit

Enough's enough … Warren Buffett, seen here with Bill Gates, has scaled back Berkshire Hathaway's bet against the US dollar.

By Jesse Westbrook in Washington

November 8, 2005

Warren Buffett's Berkshire Hathaway reduced a bet against the US dollar after losing more than $US900 million ($1.23 billion) from foreign currency investments this year.

Mr Buffett, who has said the US trade deficit would weaken the US dollar, cut his foreign-currency forward contracts to $US16.5 billion in September from $US21.5 billion in June, Berkshire said in a statement. The US dollar in July reached a 13-month high against a basket of six major currencies.

"To his credit, he reduced his exposure before the recent run-up of the dollar cost him more," said Tom Russo, a partner at Gardner Russo & Gardner in Lancaster, Pennsylvania. The company, which is based in Omaha, Nebraska, made $US2.96 billion in foreign exchange gains from 2002 to 2004.

Berkshire, which relies on insurance companies including General Re and Geico for more than half of its annual earnings, reported its smallest quarterly profit since 2001 after the recent hurricanes Katrina and Rita in the US led to almost $US3 billion in claims.

Third-quarter net income fell 48 per cent to $US586 million, or $US381 a share, from $US1.14 billion, or $US739 a share, a year earlier.

Berkshire also reported that General Re received a new subpoena from federal prosecutors in Virginia investigating its role in the collapse of Reciprocal of America, a failed medical malpractice insurer that bought reinsurance from General Re.

Mr Buffett, 75, who called his bet against the greenback a "very long-term" position as recently as June, may have changed Berkshire's mix of currency investments as he reduced the bet. After $US926 million in pre-tax currency losses in the first half, the company posted $US29 million in gains in the third quarter, even as the US dollar strengthened against the euro, yen and British pound.

Buffett, whose estimated $US40 billion ranks him as the world's second-richest man after Microsoft founder Bill Gates, said in his 2004 annual report that the company had spread its forward contracts, or agreements to purchase a foreign currency in the future at a preset price, among 12 currencies.

Mr Buffett has not reported a smaller foreign currency position since the end of 2003, when it stood at $US11 billion.

Katrina and Rita probably cost insurers $US60 billion to $US70 billion, Berkshire estimated. Katrina is the industry's most expensive US disaster, according to storm modeller Risk Management Solutions.

Bloomberg

Auch die Experten von Forexnews.com malen horrende Kursziele zwischen 1,35 und 1,50 an die Wand - kein Wunder: die Webpage wurde bei der monatelangen Seitwärtsbewegung zwischen 1,25 und 1,29 kaum angeklickt, und auch die "Commercials" fühlten sich durch die enge Range zuversichtlich genug, um ihre (kostspieligen) Kurs- Absicherungsgeschäfte auszusetzen. Nun haben die Kassandras und deren Profiteure (Morgan Stanley und andere Broker) wieder Oberwasser.

Doch schon vom Ausmaß der Abweichung her (3 Standard-Abweichungen vom 20-Tage-Schnitt) ist der jetzige Move untypisch und extrem, was zumindest einen Rücksetzer wahrscheinlich macht. Wenn man Montag wieder Profis im großen Stil am Devisenmarkt agieren, wird sich zeigen, ob die Commercials und die kleinen Optionsschein-Ausbruchkäufer in die MS-Falle tappen.

Zurzeit gibt es auf den Dollar 2 % mehr Zinsen als auf den Euro. Dollars short gegen Euro zu verkaufen bringt also Zinsverluste. Diese tolerieren Trader nur, solange weitere dynamische Kursanstiege in EUR/USD die Zinsverluste überkompensieren. Kommt es zur Seitwärtsbewegung, ist der Rückgang nach unten schon vorprogrammiert.

Currencies

Dollar Bears May Be Overreaching

By Marc Chandler

Street.com Contributor

11/24/2006 8:49 AM EST

A run on the dollar is under way. While momentum suggests there is scope for additional near-term losses, the risk is the dollar bears are getting ahead of themselves.

Rather than jump aboard what appears to be a southbound dollar express, traders might be better advised to take some profits and wait for the next train.

In London trading, the dollar was recently trading at 115.75 yen vs. 116.30 yen late Thursday, while the euro traded above $1.30 for the first time since April 2005 and was recently at $1.3088.

The dollar's selloff is taking place in relative thin market conditions and there is reason to suspect that as full liquidity returns, the bears will have a more difficult time. The move already is extreme. Consider, for example, that the major foreign currencies (euro, British pound, Swiss franc and Japanese yen) rarely move more than two standard deviations away from their 20-day moving average. The European currencies are currently trading at more than three standard deviations from their 20-day moving average while the yen is just shy of the three-standard-deviation mark, which comes in near 115.48 yen to the dollar.

While the edges of the dollar's range may fray, a true and sustained break may be more difficult to achieve than it might appear. It was only about six weeks ago that the market was contemplating an upside break for the dollar. The euro was pushed through the $1.2500 level and the dollar recorded its high for the year against the Japanese yen just shy of the 120 yen level. Several banks revised their dollar forecasts higher. But alas, there was no breakout, which only served to deepen the gloom among speculative players.

On a related note, there are many new participants in the current market attracted to what seemed like easy money. Barriers to entry to the foreign exchange market have been reduced by the advent of technology and in particular, numerous electronic platforms, some of which extend leveraging virtually unheard of before, like 100 to 1 and even more.

In order to justify the lucrative fees being paid to hedge funds and commodity trading advisors, these market participants need an increase of volatility and ideally a strong trend. And lo and behold, over the past few days, volatility has increased as the dollar has been sold off to the bottom of its five-to-six month trading range.

While these players have successfully broken the dollar out of its well-worn ranges, it has yet to be seen whether it will force the hand of corporations and investors. The low-volatility environment may have made some corporations and investors complacent about hedging their dollar exposures.

Getting them to sell dollars would extend the greenback's selloff, and finally reward the speculators trading prowess. But I recommend money managers and U.S. corporations take advantage of the recent market action to hedge a greater portion of their exposure to foreign currencies.

It Ain't Going to Be Easy

The dollar's gyrations have once again coincided with swings in the pendulum of expectations of Federal Reserve policy. A week ago the fed funds futures were pricing in about a 1-in-6 chance of a Fed rate cut in March. The odds have since increased to almost 50%.

But there is good reason to take the Federal Reserve's tightening bias seriously. As one money manager told me in recent days, the consensus for the better part of two years underestimated the magnitude and duration of the tightening cycle. Remember the start of the year, the consensus was for "one and done" under former Chairman Alan Greenspan?

Ahead of the next FOMC meeting on Dec. 12, there are about 10 public speeches scheduled for Fed officials, including several from among the more hawkish members. Another three speeches will be delivered by Chairman Ben Bernanke and Vice-Chairman Donald Kohn, both of whom should stay on message: the risks of inflation are still greater than the downside risks to growth.

Moreover, Richmond Fed President Jeffrey Lacker seemed to have indicated the price of giving up his dissent against the Fed's recent decision to pause: tougher talk against inflation.

While price pressures have eased a bit, they still are elevated. As data for October begins to come in, it is likely to provide preliminary signs that the economy is performing better in the fourth quarter than in the third. And we might learn in a few days that third-quarter GDP was revised slightly higher. The labor market is tight and early estimates for November non-farm payrolls (reported Dec. 8) are for an increase of 125,000.

Europe and Japan

Beyond the Fed, European politicians and finance ministers may increasingly voice their objections to further euro appreciation. Already the French President and Prime Minister have protested. After meeting with the Spanish Prime Minister last week, French President Chirac intimated that his concerns about euro appreciation are shared by others.

The risk is that the best of the euro-zone cyclical recovery is behind it. A combination of higher taxes, higher interest rates and a stronger euro will likely undermine growth in the quarters ahead.

Meanwhile, the Japanese government downgraded its assessment of their economy for the first time in nearly two years. As I have argued, Japan continues to be plagued by its perennial problem: strength of the corporate sector has not trickled down to Japanese employees in the form of income, which in turn deters consumption.

This leaves the economy heavily dependent on capital expenditures and exports. Yet both of these sectors are flashing warning lights. In the third quarter, exports accounted for nearly 80% of Japan growth. The October trade balance, released on Nov. 21, was well below forecasts because exports were weak. Recently there have been signs that capital investment has weakened, despite surveys picking up strong intentions. Bank lending has also slowed.

Although Bank of Japan Governor Fukui had purposely kept the door ajar to a December rate hike, the recent data prompted him to acknowledge that the odds of such a move are slight. That means that most likely the overnight rate will remain a lowly 25 basis points for at least a while longer.

By the time the hike is delivered, it is likely that several central banks, including the European Central Bank, will have raised official rates at least once, maintaining interest rate differentials, which provide traders with powerful incentive to use the yen as a financing currency.

In recent days, the low-yielding Japanese yen and Swiss franc, have fully participated in the move against the dollar. This does not appear to be an indication of unwinding carry trades because the other side of the carry trades have held up well.

The Australian dollar is near its year's high and the New Zealand dollar is near its best level in nine months. Equity markets, which may have been financed through the sale of the yen and/or Swiss franc, have continued to rally (except in Japan). Most emerging market currencies have also held up better than one would have expected if the carry trades were truly being unwound.

Carry trades -- borrowing a lower-yielding asset to invest in a higher-yielding one -- arguably make sense when the dollar is range bound. However, during a run against the greenback, there is less of an appetite to be short the yen and Swiss franc.

By buying these currencies back, traders in essence are using the dollar as a financing currency -- betting that the dollar's decline more than offsets the less favorable interest rate pick-up. However, if the dollar snaps back and returns to its previous ranges, the yen and Swiss franc carry trades may return to popularity.

Dollar-Konzept will erst erfunden werden

Dass beim Dollar alle Dämme einzubrechen scheinen, nachdem die US-Währung aus der Handelsspanne der letzten Monate geschwemmt wurde, zeigt vor allem eins: wie sehr die Anleger an (allen) Finanzmärkten die kurzfristigen Fährnisse unterschätzen und die langfristigen Risiken ignorieren.

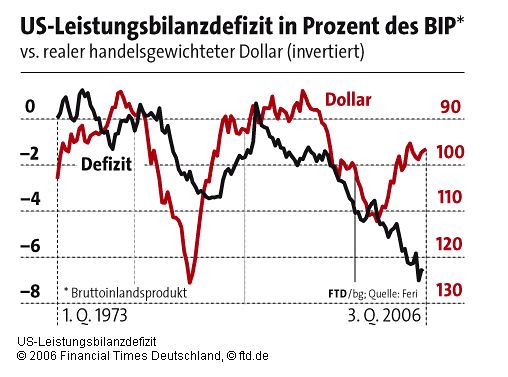

Das US-Leistungsbilanzdefizit war über die letzten Monate eigentlich kein Thema mehr, und zwar nicht nur deshalb, weil es aufgrund des Zinsvorsprungs der USA locker finanzierbar schien. Vielmehr hat sich zunehmend die Meinung durchgesetzt, dass eben alle ein Interesse an dem Arrangement "Amerika konsumiert, Asien produziert, die Welt finanziert" haben. Fast hätte man glauben können, dass ein Leistungsbilanzdefizit von 6,6 Prozent des BIP dieser Tage ein stabiles Gleichgewicht sei.

Was dabei völlig ausgeblendet wurde, ist die Dynamik, mit der die Auslandsschulden der USA wachsen. Betrachten wir zur Veranschaulichung dessen zunächst nur das Außenhandelsdefizit, also die Differenz zwischen Im- und Exporten, die in den USA zuletzt bei 6,1 Prozent des BIP lag. Bei einem Defizit in dieser Größenordnung und einem Nominalwachstum von beispielsweise fünf Prozent steigt die - rein handelsbedingte - Auslandsverschuldung binnen zehn Jahren auf rund 50 Prozent des BIP - selbst wenn das Schuldenniveau in der Ausgangsbasis bei null liegt, was in den USA mitnichten der Fall ist. Nach etwas mehr als 30 Jahren sind es schon 100 Prozent des BIP.

Nun müssen die - wachsenden - Schulden aber auch bedient werden (ein Problem, das letztlich auch für die USA gilt, wenngleich ihre Auslandsvermögen einen höheren Zins tragen mögen als ihre Auslandsschulden). Bei einem Zins von - sagen wir - fünf Prozent würde die Auslandsverschuldung in weniger als 20 Jahren auf 100 Prozent des BIP steigen. Allein die Zinsen würden dann ein weiteres Loch von fünf Prozent des BIP in die Leistungsbilanz reißen. Inklusive des Handelsdefizits ergäbe sich dann aber schon ein Leistungsbilanzdefizit von 11,1 Prozent des BIP, wenn man einmal von den sonstigen Posten in dieser Rechnung absieht und unterstellt, dass die Risikoprämie für US-Kredite konstant bleibt. Dass das nicht tragbar ist, versteht sich wohl von selbst.

Schuldenfalle

Nur wollen Finanzmarktteilnehmer, die etwa den Aktienmarkt so bewerten, als ob die Firmen fortan immerzu das Doppelte der Kapitalkosten verdienten, von derlei eben nichts wissen. Daher haben sie die Notwendigkeit einer weiteren, vermutlich drastischen Dollar-Abwertung beharrlich verdrängt.

Nachdem der reale handelsgewichtete Dollar seit Anfang 2002 um 14 Prozent gefallen ist, mag sich das US-Außenhandelbilanzdefizit etwas stabilisiert haben; das reale Defizit steigt schon seit Ende 2004 nicht mehr rapide, und mit dem Ölpreisrückgang sollte auch die nominale Außenhandelsbilanz entlastet werden.

Wenn das nominale Außenhandelsdefizit seit Ende 2004 von 5,6 auf 6,1 Prozent des BIP gestiegen ist, ist das aber noch keine Verbesserung. Zudem wird die Weltwirtschaft nicht ewig um fünf Prozent wachsen, wie über die vergangenen Jahre. Es ist schon bezeichnend, dass die USA selbst in der Hochtechnologie weiter ein Handelsbilanzdefizit aufweisen.

Keine einfachen Auswege

Um den Konsum zu zügeln und die Wettbewerbsfähigkeit der USA zu verbessern, muss der Dollar also letztlich abwerten.

Der Haken ist nur, dass die Fed angesichts der Zunahme der Lohnstückkosten um 5,3 Prozent derzeit eigentlich keine Dollar-Abwertung gebrauchen kann. Das ist aber nicht der einzige Grund dafür, dass sich sinkende US-Leitzinsen - auch darauf scheint der Markt zu spekulieren - sogar als kontraproduktiv erweisen könnten. Denn eine Lockerung der US-Geldpolitik könnte zur Folge haben, dass Yen-finanzierte Wertpapierkredite riesigen Ausmaßes abrupt aufgelöst werden, was nicht nur die Wall Street in Mitleidenschaft ziehen würde.

Angesichts der mickrigen Inflationsrate hat Japan ohnehin kein großes Interesse an einer markanten Dollar-Abwertung, ähnlich wie China, dem etliche faule Kredite drohten. Derweil ist die synthetische DM an der Kaufkraftparität gemessen jetzt schon um rund ein Fünftel zum Dollar überbewertet - ein Niveau, ab dem es früher kritisch wurde. Dazu kommt, dass der Yen, die Währung eines unserer Hauptrivalen, ungebremst zum Euro abzuwerten scheint. Dass andere Euro-Mitgliedsländer weniger restrukturiert haben als Deutschland und damit noch stärker am Anstieg des Euro zu knabbern haben, ist ein schwacher Trost.

Es wäre vielleicht einen Versuch wert, wenn sich die internationalen Geld- und Finanzpolitiker mal wieder zusammensetzen würden, diesmal um ein Konzept für eine kontrollierte Abwertung des Dollar auszuarbeiten. Nur dürfte es schwer sein, eines zu finden, dass zur Abwechslung mal nicht in zusätzlichen Schulden und Kapitalfehlallokation mündet.

FTD - Das Kapital

Der Dollar steht wieder mal auf der Kippe

Neben einer abrupten Auflösung von Yen-finanzierten Wertpapierkrediten fürchten die Aktienanleger vor allem eins: einen neuerlichen rapiden Verfall des Dollar.

Nachdem der Dollar sich dem oberen Ende der Handelsspanne zwischen 1,25 und 1,293 $/Euro über die vergangenen sechs Monate nähert, wähnen nun manche einen Ausbruch nach oben. Da der Konsens bekanntlich fast immer falsch liegt, spricht dagegen weiterhin, dass praktisch die ganze Welt auf einen fallenden Dollar zu setzen scheint. Dabei kommt auch die Zinsdifferenz der US-Währung weiter zugute, zumindest in nominaler Betrachtung. Zudem schneidet der Dollar in Phasen einer globalen Wachstumsverlangsamung - und in einer solchen befindet sich auch Europa eindeutig - üblicherweise ganz gut ab, da die US-Wirtschaft relativ unzyklisch ist.

Nun ist viel die Rede davon, dass die Zentralbanken der Welt ihre Währungsreserven diversifizieren wollen - und zwar weg vom Dollar, versteht sich. Wie die Bank Credit Analyst (BCA) aber zu Recht herausstellt, ist der Anteil des Dollar an den internationalen Währungsreserven seit 2001 ohnehin schon von 71 auf 65 Prozent gefallen. Wenn das auch vor allem auf die Abwertung der US-Währung zurückgehen dürfte, werden die globalen Notenbanken den Dollar-Anteil aus Liquiditätserwägungen kaum mehr allzu weit senken wollen, da immer noch mehr als 70 Prozent des Welthandels in Dollar abgewickelt werden - und gar drei Viertel der Kapitalbilanztransaktionen.

Wiewohl es schon recht bedenklich stimmt, dass das reale US-Außenhandelsdefizit selbst während des wachstumsschwachen dritten Quartals leicht gestiegen ist, verschlechtert sich zudem die US-Leistungsbilanz schon seit Ende 2004 zumindest nicht mehr rapide. Und wie eine Reihe von Beobachtern anmerkt, haben nicht nur die USA ein Interesse daran, dass das Arrangement "Asien produziert, Amerika konsumiert" bis auf Weiteres aufrechterhalten bleibt, sondern die ganze Welt.

Pest oder Cholera

Das Dumme an diesen Argumenten zugunsten des Dollar - und es gibt noch weitere wie: Wegen der mit der Emission der Weltreservewährung verbundenen Geldschöpfungsgewinne können die USA ein Leistungsbilanzdefizit von bis zu zwei Prozent des BIP quasi aus der Portotasche finanzieren - ist, dass sie die beste aller Welten unterstellen. Ähnlich wie am Aktienmarkt wird dabei implizit davon ausgegangen, dass schon eine ganz leichte Abkühlung der US-Wirtschaft die Inflation auf das von der Fed gewünschte Niveau drückt, sodass die US-Leitsätze ungefähr auf ihrem derzeitigen Niveau verharren können.

Angesichts der Zunahme der US-Lohnstückkosten um 5,3 Prozent und der beträchtlichen negativen Vermögenseffekte aus dem Immobilienmarktverfall bleibt das eine gewagte Annahme. Läuft die US-Wirtschaft nur etwas schlechter als erhofft, dürfte der Dollar angesichts der dann trotz des Lohnkostendrucks wahrscheinlichen Leitzinssenkungen massiv unter Druck geraten. Steigt das US-BIP indes stärker als vermutet - immerhin liegen die langfristigen Zinsen 1,2 Prozentpunkte unter dem Nominalwachstum, und nach den Produktionskürzungen im Autosektor sowie im Bau Ende 2006 ist zumindest im ersten Quartal 2007 eine markante Wachstumsbeschleunigung denkbar -, geht das Leistungsbilanzdefizit vermutlich rasch von 6,6 in Richtung acht Prozent des BIP. Es ist nicht sehr wahrscheinlich, dass der Dollar das ohne größere Turbulenzen wegstecken könnte.

Ignoriertes

Die Anleger haben also allen Grund, besorgt um die US-Währung zu bleiben, zumal in der Diskussion um den Dollar weiterhin wesentliche Aspekte übersehen werden.

Zum einen stellt sich zunehmend die Frage der Finanzierung des US-Leistungsbilanzdefizits, das annualisiert jüngst 874 Mrd. $ betrug. Obwohl die Rentabilität der Firmen derzeit weit überdurchschnittlich ist, liegt die Gewinnrendite des S&P 500 - gemessen an den GAAP-Gewinnen der vergangenen vier Quartale - gerade noch um ein gutes Zehntel über dem Satz für Dreimonatsgeld. Seit 1970 war die Gewinnrendite im Mittel um fast 29 Prozent höher als der Dreimonatszins. Aktien sind also extrem teuer. Die Hoffnung, dass private Aktienmarktzuflüsse aus Übersee den Finanzierungsbedarf der USA decken, steht daher auf dünnem Eis. Zu allem Überfluss sind aber auch Anleihen bei einer Realrendite von 2,3 Prozent auf zehn Jahre nicht sonderlich attraktiv, vom US-Immobilienmarkt ganz zu schweigen.

Zum anderen bleibt zu bezweifeln, ob die USA die Produkte und die Kapazitäten haben, um ihr Warenbilanzdefizit rasch zu begrenzen. Dabei wird dessen Abbau dadurch erschwert, dass vor allem solche Sektoren, die handelbare Güter herstellen, relativ unrentabel geblieben sind. Dass auch der Saldo der Direktinvestitionen seit 2002 meist negativ war, spricht Bände.

Angehängte Grafik:

Screen_00069.jpg

Screen_00069.jpg

Dann wäre das ganze 1,40-und-höher-Trara auch erst Mal wieder erledigt.

Marc Chandler weist in seinem Artikel (# 255) darauf hin, dass am Devisenmarkt zurzeit auch viele Amateure unterwegs sind, die mit Hebeln bis über 1 zu 100 arbeiten. Das sind - hebelbedingt - reine Momentum-Trader. Wenn der Euro den Rückwärtsgang einlegt, wird das auch bei den kleinen Dealern (Ausbrenn-)Spuren hinterlassen.

Ich hatte geglaubt, EUR/USD würde im Trendkanal zwischen 1,25 und 1,30 bleiben, was sich nun als Irrtum erweist. An die neuerdings wieder kursierenden Horrorszenarien von Eurokursen um 1,50 glaube ich nicht. USA braucht das Geld der Ausländer dringend und wird notfalls die Zinsen weit genug erhöhen, um den Dollar interessant zu machen - selbst wenn dies zu Lasten der Binnenkonjunktur und des US-Aktienmarktes geht.

Sollte ich mit dem Dollar falsch liegen, bieten meine S&P-500-Put-Optionen (Restlaufzeit: 13 Monate) einen "Hedge" dagegen, der die Währungsverluste (die auch zu Kursverlusten an den US-Börsen führen sollten) in etwa kompensiert.

Die 1,40 – Trara – Hörner werden bereits kräftig angeblasen.

In einem Interview mit der FAZ vom 27.11.06 erklärt Hans Redeker, der Chef-Währungsstratege der französischen Großbank BNP Paribas in London, seine Sicht zu den künftigen Währungsentwicklungen.

Hier einige Zitate aus dem Artikel :

- Viele Finanzmanager - also Pensionskassen- oder Hedge-Fonds-Manager - sind ebenfalls nicht von einem schwächeren Dollar ausgegangen. Diese Investoren werden bei Gelegenheit weitere Euro kaufen - und das macht den Ausbruch nachhaltig. Bis Ende Dezember ist keine Umkehrung zu erkennen.

- Wenn man darüber hinausschaut, so glauben wir, daß die Vereinigten Staaten auf ein "Hard Landing" zulaufen, daß die Fed Funds im ersten Quartal um 50 Basispunkte gesenkt werden, im zweiten um 100, im dritten um weitere 50 und im vierten noch einmal um 25 Basispunkte. So wird der amerikanische Leitzins zum Ende des kommenden Jahres bei drei Prozent liegen.

- Sobald die Carry Trades im ersten Quartal unter Druck geraten, müssen sie sich von den Währungen verabschieden, die in der Vergangenheit von den Mittelzuflüssen profitiert haben. Dazu zählen neben dem amerikanischen Dollar die Währungen Neuseelands, Australiens und die Währungen der Emerging Markets.

- Wir hatten schon immer eine Prognose von 1,32 für dieses Quartal, von 1,35 für das erste und von 1,40 Euro je Dollar für das zweite Quartal des kommenden Jahres. Ich bin zuversichtlich, daß sie auch eintreffen wird.

- Die Dollar-Bullen waren auf der Hedge-Fonds-Seite zu finden. Sie gingen von einem "Soft-Landing" der amerikanischen Konjunktur aus, deren indirekte Effekte Euro und Yen gegen den Dollar unter Druck halten würden. Sollte es jedoch zu einer rezessiven Entwicklung und zu einer Korrektur an den internationalen Börsen kommen, würden die amerikanischen Anleger ihre international angelegten Mittel repatriieren und auf diese Weise den Dollar stützen - so ihre Theorie. Dagegen sage ich, daß die Diskrepanz zwischen Auslandsvermögen und -verbindlichkeiten der Amerikaner so groß ist, daß solche Effekte überstrahlt werden.

- Die Euro-Yen-Entwicklung läßt sich erklären. Sie haben auf der einen Seite in Europa eine Zentralbank, die kompromißlos die Sätze erhöhen will und die klar macht, wo die Reise hingeht. Auf der anderen Seite haben sie in Japan eine Zentralbank, die nur Stück für Stück und sehr moderat die Sätze erhöht. Auf dieser Basis fühlen sie sich als Euro-Yen-Investor doch sehr, sehr wohl. Der Trend wird sich erst ändern, wenn sich herausstellt, daß die Europäische Zentralbank mit den Leitzinsen oben anstößt und die Zinserwartungen das auch wiederspiegeln.

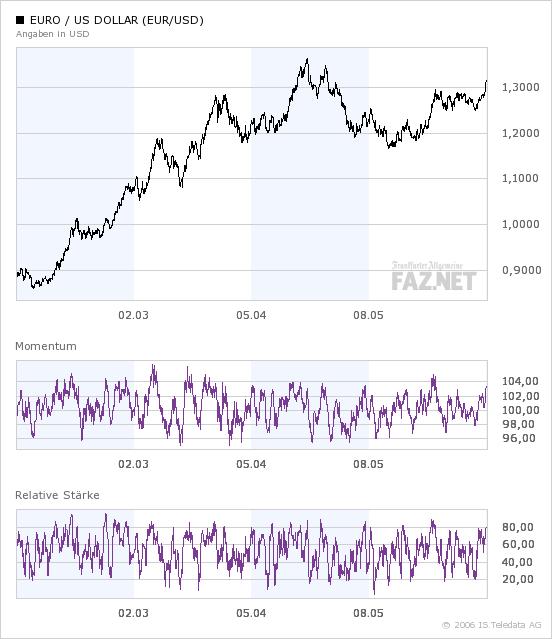

Das komplette Interview ist unter folgendem Link einzusehen:

http://www.faz.net/s/Rub034D6E2A72C942018B05D0420E6C9831/Doc~E67AA3E72240540D2AC37BFC73C583DC1~ATpl~Ecommon~Scontent.htmlGruß + Stöffen

Angehängte Grafik:

Euro-Dollar.jpg (verkleinert auf 92%)

Euro-Dollar.jpg (verkleinert auf 92%)

Dieses nun "noch einmal" einzurechnen ist "einmal zuviel". Denn der Anreiz, jetzt noch Dollars gegen z. B. Euro zu verkaufen, ist wegen der Dollar-Schwäche viel kleiner geworden. Lediglich Panik-Dollar-Verkäufe (Dollar-"Absturz") könnten den Kurs noch nachhaltig bewegen. Einen schweren Dollar-Absturz aber wollen z. B. die Asiaten - die größten Dollar-Gläubiger - nicht, weil sie damit ihre eigenen Kapitalreserven entwerten. Die Gläubiger sitzen in der Falle und halten sich selber in Schach.

2. Redeker schreibt: "Sollte es jedoch zu einer rezessiven Entwicklung und zu einer Korrektur an den internationalen Börsen kommen, würden die amerikanischen Anleger ihre international angelegten Mittel repatriieren und auf diese Weise den Dollar stützen - so ihre Theorie. Dagegen sage ich, daß die Diskrepanz zwischen Auslandsvermögen und -verbindlichkeiten der Amerikaner so groß ist, daß solche Effekte überstrahlt werden."

Die These im ersten Satz - der ich zustimme - geht davon aus, dass Amerikaner in Krisenzeiten ihre Dollars repatriieren. Dass dies so ist, konnte man gut im Mai-Abverkauf an den Börsen beobachten: Gleichzeitig gab es bei Weichwährungen aus der Türkei, Island und Indonesien panikartige Abverkäufe, die den Dollar (in den "zurückgewechselt" wurde) steigen ließen. Fundamental hat sich seit Mai nicht viel in USA verändert. Der Mechanismus sollte bei aufkommender Risikoscheu erneut so greifen.

Im zweiten Satz sagt Redeker nun indirekt, dass diese Mittelrückflusse in die USA vom Abzug ausländischen Geldes aus USA "überstrahlt" werden. Das glaube ich nicht. Denn die großen Gläubiger wie China, Japan, Russland werden ihre Dollarpositionen nicht auflösen, weil sonst aus den in (1) genannten Gründen ein Entwertung ihrer Ersparnisse droht. Folglich gibt es fast nur die Repatriierungen der Spekulanten, während die Gläubigernationen still halten. Dies dürfte im Krisenfall zu einem Netto-Geldfluss in die USA führen - die den Dollar STEIGEN lässt.

3. Als der Dollar Anfang 2005 auf sein bisheriges Tief von 1,3650 fiel, waren die Dollarzinsen in etwa so hoch wie die damaligen Eurozinsen (2 %). Trotzdem konnte der Dollar bis Nov. 2005 wieder auf 1,17 steigen. Dass der Dollar jetzt wieder fällt, liegt an der Erwartung kommender Leitzinssenkungen durch die Fed: Der Bondmarkt preist zurzeit 0,75 % Zinssenkung (über die inverse Zinskurve) für 2007 ein. Zieht man die vom jetzigen Dollarzins von 5,25 % ab, blieben immer noch 4,5 %. Die Eurozinsen dürften hingegen allenfalls bis 4 % steigen, so dass der Zinsvorteil des Dollars bleibt. Wenn der Euro weiter steigt, wird die EZB ohnehin zögerlicher werden bei Zinserhöhungen, um den Euro nicht noch attraktiver zu machen (schadet der EU-Exportwirtschaft). Der schwache Dollar hält die Euro-Zinsen daher in Schach.

4. Außerdem ist noch lange nicht ausgemacht, dass die Fed die Zinsen tatsächlich senkt. Im Gegenteil: Beranke und seine Mannen werden nicht müde zu versichern, dass sie die Zinsen eher anheben als senken wollen, weil - was zutrifft - die US-Kerninflation mit 2,6 % zu hoch ist. Steigt auch noch der Ölpreis weiter (ist schon wieder bei 63 Dollar, billigeres Öl wirkte inflationsdämpfend), wird der Fed wenig Wahl bleiben, als die Zinsen tatsächlich zu erhöhen. Damit würden der Bond-, Aktien- und Devisenmarkt auf dem falschen Fuß erwischt. Alle diese Märkte denken immer noch in Greenspan-Kategorien, wonach die Fed bei Schieflagen "das Inflationsauge zudrückt" und Feuerwehr-Liquidität schafft. Bernanke hingegen scheint seinen Auftrag der Geldwerterhaltung ernster zu nehmen. Sein Fokus reicht, wie Zyniker sagen, von Inflation bis Inflation. Für die USA ist das langfristig auch besser so. Nur so kann sich das Land langfristig die zur Finanzierung der Schuldenwirtschaft notwendigen Mittelzuflüsse sichern. Denn wer leiht schon einem Schuldner, der das geliehene Geld planmäßig entwertet?

Ist zwar nur ne halbe Mrd, aber immerhin.

EZB verkauft 23 Tonnen Gold

01.12.06 10:17

FRANKFURT (dpa-AFX) - Die Europäische Zentralbank (EZB) hat 23 Tonnen Gold verkauft. Die Verkäufe seien im Rahmen des Goldabkommens der Zentralbanken erfolgt, teilte die EZB am Freitag in Frankfurt mit. Das Goldabkommen wurde am 27. September 2004 verabschiedet. Neben der EZB und den zwölf nationalen Notenbanken des Eurosystems nahmen auch die Schweiz und Schweden am Goldabkommen teil. Insgesamt sollen maximal 500 Tonnen im Jahr verkauft werden. Das Abkommen läuft über fünf Jahre./js/jha/

Optionen

Kurs aktuell: 1,3225

Veröffentlichung der Zahlen zum ISM Index des verarbeitenden Gewerbes (ISM Manufacturing Index) für November 2006: Der US-amerikanische ISM Index notiert im November bei 49,5 %. Erwartet wurde der Index im Bereich 52,0 bis 52,5 %. Im Oktober hatte er noch bei 51,2 % notiert.

...[wobei Zahlen unter 50 Schrumpfung signalisieren], und eine inoffizielle Erklärung aus EZB-Kreisen, wonach für EUR/USD die "Schmerzgrenze" erst bei 1,50/1,55 liegt. Die EZB sollte lieber, wie hier [ http://www.ariva.de/board/256989 ] beschrieben, entschlossen verbal gegen die Dollarschwäche angehen, weil die EU sonst (durch Exporteinbußen) die Suppe auslöffelt, die ihr USA mit ihrer Schuldenwirtschaft einbrocken. Mit solchen Kommentaren arbeitet die EZB den Dollar-Bären sonst nur weiter in die Hände.

01.12.2006 - 19:58 Uhr

Zalm zur Euro-Stärke

Der niederländische Finanzminister Gerrit Zalm hat sich am Freitagabend zur Euro-Stärke geäußert und gesagt, dass nicht das aktuelle Kursniveau der Einheitswährung das Problem sei. Kurse um die 1,30er-Marke seien für die Unternehmen der Eurozone noch gut zu verkraften. Vielmehr sei er weit stärker über eine möglicherweise zunehmende Volatilität besorgt, so Zalm weiter. Eine anonyme Quelle aus dem EZB-Umfeld hatte am Nachmittag das Kursniveau von 1,50-1,55 für EUR/USD als Schmerzgrenze beschrieben. (vz/FXdirekt)

Ich könnte mir vorstellen, dass solche Studien in der Schublade liegen, die die EZB dann bei einem starken EUR/USD-Anstieg wie jetzt als Joker hervorzaubern zu können. Wahrer Grund für die sich andeutende EZB-Zinszurückhaltung könnte der schwache Dollar sein - und der Wunsch, den Euro nicht NOCH weiter aufwerten zu lassen. Aus ähnlichen Gründen sind ja auch die Zinsen auf den Schweizer Franken so niedrig.

Europäische Zentralbank dämpft Inflationssorgen

von Mark Schieritz (Berlin)

Die EZB sieht gute Chancen, die Inflation im gemeinsamen Währungsraum erstmals seit acht Jahren wieder unter zwei Prozent zu drücken. In ihren neuen Projektionen geht die Notenbank davon aus, dass die Teuerung 2008 im Jahresdurchschnitt unterhalb der Zwei-Prozent-Schwelle liegt, die sie sich selbst als Obergrenze für ihre Definition der Preisstabilität gesetzt hat.

Die Europäische Zentralbank (EZB) sieht gute Chancen, die Inflation im gemeinsamen Währungsraum erstmals seit acht Jahren wieder unter zwei Prozent zu drücken. In ihren neuen Projektionen geht die Notenbank davon aus, dass die Teuerung 2008 im Jahresdurchschnitt unterhalb der Zwei-Prozent-Schwelle liegt, die sie sich selbst als Obergrenze für ihre Definition der Preisstabilität gesetzt hat.

In den Prognosen wird für das übernächste Jahr ein Wert zwischen 1,8 und 1,9 Prozent veröffentlicht werden. Die Schätzung für 2007 wird von 2,4 Prozent nach unten revidiert. Bereits 2007 wäre jetzt das Preisziel erreicht, wenn der Sondereffekt der deutschen Mehrwertsteueranhebung herausgerechnet würde. Diese treibt die Euro-Inflation nach EZB-Schätzungen um etwa 0,3 Prozentpunkte an.

Teuerung könnte niedriger ausfallen

Wenige Tage vor der mit Spannung erwarteten Ratssitzung der EZB am Donnerstag zeichnet sich damit ab, dass trotz eines kräftigen Wirtschaftswachstums derzeit kein deutlicher Anstieg der Inflation droht. Die Notenbank hat deshalb Spielraum, auf kräftige Zinserhöhungen zu verzichten. Die EZB hat ihr Inflationsziel seit Einführung des Euro bisher nur einmal - im Jahr 1999 - erreicht. Der Ausblick auf 2008 ist wichtig, weil die Notenbank die Preise mittelfristig stabil halten will. Die Schätzungen werden am Donnerstag vorgestellt.

04.12.2006 - 08:52 Uhr

Käufe bei Rücksetzer

EUR/USD hat sein 20-Monatshoch bei 1,3369 verlassen und wird gegen 8:55 Uhr CET bei 1,3318 quotiert. Zuvor hatten im späten asiatischen Handel Gewinnmitnahmen eingesetzt. Belastend wirken jüngste Äußerungen der Fed-Vertreter Michael Moskow und Charles Plosser. Nach Ansicht von Moskow könnte eine weitere Zinserhöhung notwendig werden, um die Inflationsrate zu senken.

Plosser hatte darauf hingewiesen, dass das gegenwärtige Zinsniveau „nicht besonders hoch“ sei und das verarbeitende Gewerbe weiter expandiere. Nach Ansicht von Marktbeobachtern deuten die Kommentare darauf hin, dass eine Zinssenkung im ersten Halbjahr 2007 keine ausgemachte Sache ist. Zum Wochenauftakt dürften Käufe bei einem Rücksetzer auf 1,3300 bzw. 1,3280-1,3275 das favorisierte Szenario sein, sagte ein Händler. (sk/FXdirekt)

Im Doomsday-Bären-Thread habe ich eine eigene "Analyse" erstellt, warum die Dollarzinsen vermutlich eher erhöht werden als gesenkt. Grundlage für diese These ist u. a. die Rede des Fed-Vizepräsidenten Donald L. Kohn vom 1. Dez.06, die im dortigen Thread (direkt davor) ebenfalls gepostet ist:

http://www.ariva.de/board/245194?pnr=2944871#jump2944871

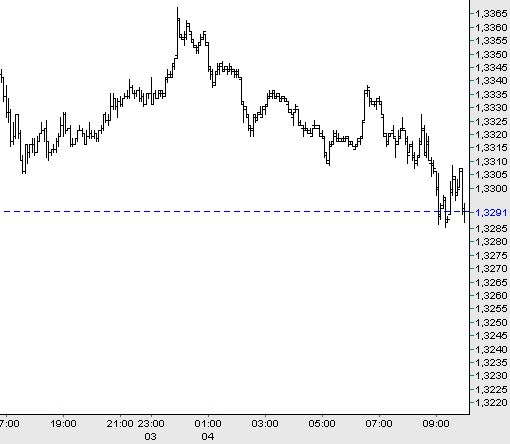

Kurs von EUR/USD seit Freitag, 17:00 h

Angehängte Grafik:

Screen_00075.jpg

Screen_00075.jpg

EU-Leitzins bald "neutral"?

Ein New Yorker Wirtschaftsforschungsinstitut hat heute verlauten lassen, dass sich der EU-Leitzins nach der für Donnerstag erwarteten Zinsanhebung um 25 Basispunkte auf „neutralem“ Niveau befinden werde. Nach der Zinserhöhung auf 3,5% dürfte die EZB den Terminus „Wachsamkeit“ aus ihrem Begleitstatement streichen, der bislang immer eine unmittelbar bevorstehende Zinsanhebung ankündigte, so die Studie weiter. Eine weitere Zinserhöhung direkt im Januar sei deshalb nicht zu erwarten. Die tendenziell zinspessimistischen Kommentare bewegen den Devisenmarkt nur wenig; EUR/JPY hält sich weiter knapp oberhalb seines Tagestiefs und wird gegen 15:50 Uhr CET mit 153,69 quotiert. (vz/FXdirekt)

Lucas Zeise: Der falsche Feind

von Lucas Zeise

Am Donnerstag wird die EZB - um im Juristendeutsch zu sprechen - mit "an Sicherheit grenzender Wahrscheinlichkeit" die Leitzinsen anheben. Das ist mithilfe der von Präsident Jean-Claude Trichet zur Perfektion entwickelten Sprachcodes schon lange vorher angekündigt worden.

Die öffentliche Meinung, die Zunft der Notenbank-Watcher und die mit Geldpolitik befassten Volkswirte, sie alle haben die Erhöhung des Refinanzierungssatzes auf 3,50 Prozent akzeptiert und konzentrieren sich nun darauf, ob Trichet neue Signale fürs nächste Jahr gibt und ob er den Absturz des Dollar kommentiert.

Einige Falken im EZB-Rat, etwa Bundesbankpräsident Axel Weber, haben schon im Sommer eine Festlegung der Notenbank auf eine Fortsetzung des Zinsanhebungskurses 2007 zu erreichen versucht. Viel spricht dafür, dass dieser Kurs von der Mehrheit im Rat und auch von Präsident Trichet selbst geteilt wird. Probleme haben diese Freunde höherer Zinsen mit der Begründung. Schon die unmittelbar bevorstehende Leitzinsanhebung am Donnerstag ist kaum stichhaltig und im Einklang mit der erklärten Strategie der Notenbank zu begründen.

Inflation galoppiert einfach nicht

Das Hauptproblem ist, dass die Inflation nicht mitspielt. Sie will einfach nicht losgaloppieren. Der Konsumgüterpreisindex in Euroland dürfte trotz hoher Ölpreise im Durchschnitt dieses Jahres wieder nur knapp über zwei Prozent jährliche Steigerung aufweisen. Die Inflationserwartungen der Finanzmärkte sind, wie Trichet gern mit Stolz hervorhebt, immer noch stabil. Am schlimmsten aber ist, dass die EZB-Volkswirte selbst damit rechnen, dass spätestens 2008 die Inflation knapp unter zwei Prozent liegen dürfte - also genau da, wo die Strategie der Zentralbank sie haben will. Nur um das klarzustellen: Diese Projektionen kalkulieren keinerlei künftige Zinsanhebungen der EZB mit ein. Die Befürworter steigender Zinsen können auch schlecht mit der vorübergehend vermutlich etwas höheren Inflation im nächsten Jahr argumentieren. Die kommt zustande wegen der massiven Mehrwertsteuererhöhung in Deutschland. Die Effekte der Steuererhöhung sind vorübergehender Natur. Im Übrigen zielt die EZB strategisch immer auf die mittlere Sicht. Sie kann mit aktuellen geldpolitischen Maßnahmen die ökonomische Entwicklung nicht schon im nächsten Halbjahr beeinflussen.

Weil drohende Inflation als Begründung ausfällt, sprechen die EZB-Räte gern allgemein von ihrer angeblich immer noch sehr lockeren Geldpolitik und von den immer noch außergewöhnlich niedrigen Zinsen. Sie suggerieren, dass so etwas wie eine Normalisierung erforderlich ist, die nun durch eine zügige Anhebung der Zinsen erfolgen soll. Diese Begründung wird von vielen Volkswirten glatt akzeptiert. Denn in der Tat entspricht ein Notenbankzins von 3,5 Prozent, wie er ab Ende der Woche gelten wird, einem Realzins von nur etwas mehr als einem Prozent. Er signalisiert, dass die Finanzierungsbedingungen im historischen Vergleich derzeit günstig sein müssten.

An dieser Stelle verweist die EZB zusätzlich gern auf ihr zweites Strategiestandbein: die Geldmenge. Sie wächst unverändert kräftig. Ihre Expansion reflektiert gerade jetzt ein boomendes Kreditgeschäft. Es ist nicht schwer, Kredite zu bekommen. Die Banken drängen ihr Geld den Konsumenten, den Unternehmen, besonders aber den Private-Equity-Fonds geradezu auf. An den ausgereizten Aktienkursen, dem flott ablaufenden Geschäft mit Börsengängen und den niedrigen Risikoaufschlägen für risikoreiche Anleihen lässt sich erkennen, dass viel, vermutlich zu viel Geld in Anlage drängt.

Kurz, der Finanzmarkt ist überhitzt, die Gefahr einer systematischen Fehlallokation von Kapital wächst, deren negative Wirkungen die Welt nach dem Platzen der Aktienmarktblase zu Anfang des Jahrhunderts schon zu spüren bekam. Die EZB könnte argumentieren, ihre noch relativ niedrigen Zinsen ermöglichten die überschwänglichen Verhältnisse am Finanzmarkt, der Zufluss an Liquidität müsse ermäßigt werden, um negative Folgen einer Spekulationsblase vermeiden zu helfen. Daher müsse sie die Zinsen weiter anheben. Aber so argumentiert die Notenbank nicht.

Starrer Blick auf die Geldmenge

Sie traut sich selbst kein Urteil darüber zu, ob Vermögenspreise hoch oder schon zu hoch sind. Nicht einmal den spanischen Immobilienmarkt wagt sie eindeutig als überhitzt zu bezeichnen. Bei der Bewertung von Aktien werden die EZB-Oberen vollends zu Agnostikern. Die sich selbst verstärkende spekulative Aufwertung von Vermögenswerten glaubt die Bank offenbar erst nach deren Zusammenbruch analysieren zu können.

Was ist es dann, das diese Notenbanker zur Anhebung ihrer Zinsen bewegt? Ihr eigenes Denk- und Strategiegerüst ist auf die Inflationsbekämpfung ausgerichtet. Die Analyse von Geld und Geldmenge dient nur zum Aufspüren von Inflationsgefahren. Andere Gefahren werden offiziell ausgeblendet.

Auf der Zentralbankkonferenz des Centre Cournot in Paris musste sich vergangene Woche der Schöpfer der EZB-Strategie, ihr früherer Chefvolkswirt Otmar Issing, scharfe Kritik anhören. Die Kritik kam nicht von irgendwem, sondern vom Wachstumstheoretiker und Nobelpreisträger Robert Solow, vom früheren Fed-Vizepräsidenten Alan Blinder (Princeton) und vom Notenbankexperten Benjamin Friedman (Harvard). Sie tadelten an der EZB, dass sie mit der ausschließlichen Konzentration auf die Inflationsbekämpfung ihr Handeln nicht begründen kann.

Das Ganze ist leider hochaktuell. Wenn der fallende Dollar nicht dazwischenkommt, wird der EZB-Rat am Kurs auf höhere Zinsen festhalten. Er wird das aus dem Bauch heraus tun. Einen offiziellen Grund hat er nicht. Erst wenn er seine Gründe offenlegen würde, könnten sie in der Öffentlichkeit diskutiert und abgewägt werden. Die Bürger Eurolands wüssten nämlich schon gern, ab wann mit dem intendierten Bremsen des Finanzbooms der gerade erst beginnende Aufschwung der Realwirtschaft mit abgewürgt wird.

Lucas Zeise ist Finanzkolumnist der FTD. Er schreibt jeden Dienstag an dieser Stelle.

Currencies

The Dollar: Paying For Respect

By Jim Griffin

Street.com Contributor

12/5/2006 2:02 PM EST

It has been a dizzying two weeks for the U.S. Dollar Index, an index of the U.S. dollar's value in relation to six major world currencies. Its abrupt selloff might be taken as evidence that the market always does what it's supposed to do, however tardily it gets around to it.

Bearishness on the buck has prevailed for several years now, with little to show for it across the exchanges. Such opinion leaders as Paul Volcker, Robert Rubin and Warren Buffett have expressed doubts about it, in some cases, with a degree of alarm. Mr. Buffett was rumored about this time last year to have been short the dollar in meaningful size. Subsequent rumor has it that he lost money on the trade. (stimmt, siehe mein Posting weiter oben).

The ever-swelling U.S. current-account deficit has generated a background radiation of negativity among learned practitioners -- bankers, traders, government officials, academics -- but the dollar has managed to maintain a base around 85 on the index [Dollar index - A.L.] for the past two years. The steepness of the recent selloff, however, raises the question of whether the market is just now getting around to doing what the experts expected.

It isn't possible to see directly whether a currency is properly valued. As with looking at the sun, it must be done obliquely, by observing its effects. A big trade deficit is a standard effect of currency overvaluation, in the textbooks and in practice, and the unprecedented magnitude of the U.S. gap causes bearishness to be the default option on the dollar.

Trade in dollars is the largest financial market in the world, with turnover measured in trillions, so single-factor explanations for its price trends are unlikely to be entirely satisfactory. There are many motivations at work in the dollar market, but three of the primary private-sector forces (i.e., as contrasted with official governmental influences) might be labeled as commercial trade, interest arbitrage and hedging/speculation.

Given the scale of the American trade deficit, commercial traders constitute a persistent source of dollar selling. Foreign exporters end up with excess dollar balances that they need to convert to home currencies in order to meet domestic business expenses. Interest arbitragers, financial institutions for the most part, will be dollar buyers if they are able to earn a covered interest differential exceeding that available in other currencies.

They simultaneously buy or hold dollars spot and sell them forward [mit Futures, A.L.] whenever conditions in money markets and the forward-currency curve permit an interest-income advantage to be taken up without incurring a foreign-exchange market exposure. Speculation and hedging will tend to be somewhat less persistently on one side or the other of the action, but it constitutes a critical component.

A cartoon of the current situation might have the U.S. trade deficit representing a bottomless pit of dollar selling that has been held at bay by the interest-income advantage, which has been available while America has been a "high-yield" nation. The relative economic vigor of the U.S., and the relative monetary restraint of the Federal Reserve, has induced commercial traders and speculators to hold dollars that they might not otherwise have been inclined to do, and this has frustrated the expectations of the more committed dollar doubters.

The economic deceleration now underway in the United States has altered expectations regarding future interest-rate conditions: Modest improvement in European and Japanese outlooks cross against modest (or more?) deterioration in U.S. projections, with the result being that expected interest-rate support for the dollar is undercut -- and right now it doesn't have much besides interest inducement going for it.

The dollar market bears close watching. We provincial Americans may take it for granted that a continued protracted weakening in the housing market -- should it happen and especially should it spread -- will confirm the prevailing expectation that the Fed will ease. World interest-rate relationships may then cease to support the dollar. The Fed's clearly stated -- and to me, clearly credible -- intention to resist inflation may mean that its hands will be tied if housing and the dollar each head lower. Any suspicion that the Bernanke Fed will be round-heeled when the chips are down very well might spark the "run on the bank" that dollar bears have long feared is inevitable.

The fed funds futures market is pricing in one or two 25-basis-point cuts next year, but I wouldn't count on it.

Jim Griffin is economic consultant and portfolio adviser to ING Investment Management and its Hartford-based unit, ING Aeltus, which manages institutional investment accounts and acts as adviser to the ING Mutual Funds