Der Dollar-long Thread

Seite 1 von 22 Neuester Beitrag: 24.02.23 19:10 | ||||

| Eröffnet am: | 12.05.06 10:19 | von: Anti Lemmin. | Anzahl Beiträge: | 529 |

| Neuester Beitrag: | 24.02.23 19:10 | von: nicco_trader | Leser gesamt: | 120.306 |

| Forum: | Börse | Leser heute: | 17 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ... 22 > | ||||

Das Schwergewicht der Argumentation soll auf Fundamentaldaten liegen, aber auch charttechnische Betrachtungen sind willkommen.

Ich hatte einen ähnlichen Thread bereits im November 2004 aufgemacht.

http://www.ariva.de/board/208240

Er hatte aber den wenig eingängigen Titel: "Der Euro ist gegenüber USD und CHF zu teuer" - was teils zu Missverständnissen führte. Mit diesem Thread möchte ich daher - mit klarerem Titel - an den alten anknüpfen. In diesem alten Thread hatte ich um die Jahreswende 2004/2005 Dollarkäufe empfohlen und bin selber zu 1,3450 (in Cash) eingestiegen. Der Verkauf (ebenfalls gepostet) erfolgte im Sommer 2005 bei Kursen um 1,22.

Zurzeit sind wir wieder an einem ähnlichen Punkt angelangt. EUR/USD steht bei 1,29, weil "alle Welt" mal wieder mit einem Dollar-Kollaps - dem Traum der Perma-Bären- rechnet.

Gegenüber dem Winter 2004/2005 hat sich jedoch einiges geändert. Die Dollarzinsen sind von 2 auf jetzt 5 % gestiegen, während die Euro-Zinsen lediglich von 2 auf 2,5 % erhöht wurden. Die Realzinsen in USA betragen ca. 2 % (5 % Zinsen minus 3 % Inflation) während sie in Euroland lediglich 0,3 % betragen (2,5 % Zinsen minus 2,2 % Inflation). Diese um den Faktor Sieben höheren Realzinsen sollten den Dollarkurs mittelfristig stärken. Noch gewichtiger ist dieses Argument bei USD/CHF und USD/JPY, da die Zinsschere bei diesen Währungspaaren noch größer ist.

Der Devisenmarkt erwartet zurzeit, dass die Fed bald am Ende mit ihren Zinserhöhungen ist, während in Europa noch Luft nach oben sei. Ich bin jedoch der Ansicht, dass die Fed wegen steigender US-Inflation noch weiter die Zinsen erhöhen muss und rechne bis 2007 mit einem US-Zinssatz von 6 %. In Euroland dürfte der EZB bei spätestens 3,25 % die Luft ausgehen, weil die Europäer sich auf Dauer keinen starken Euro leisten können. Die Lage ähnelt der in der Schweiz: Der Franken ist - zum Leid der Schweizer Exporteure - die Welt-Fluchtwährung Nr. 1. Folglich müssen die Franken-Zinsen künstlich niedrig gehalten werden, um den Anreiz für Ausländer, ihr Geld in Franken anzulegen, zu senken.

Geht diese Prognose auf, wird die Zinsschere zwischen Euro und Dollar also in Zukunft - trotz kommender EZB-Erhöhungen - weiter steigen: von jetzt 2,5 % (5 % vs. 2,5 %) auf dann 2,75 % (6 % vs. 3,25 %). Der Devisenmarkt hingegen rechnet mit einem Sinken dieser Zinsdifferenz.

Hier noch einige fundamentale Argumente für einen stärkeren Dollar, die ich teils bereits im alten Thread genannt hatte:

1. Der Dollar schwankt in 5-Jahres-Zyklen, die letzten Extrempunkte waren 1995 (1 USD = 1,35 DM - entspricht EUR/USD = 1,45), gefolgt von 2000 (1 USD = 2,35 DM - entspricht EUR/USD = 0,83). Im Winter 2004/2005 hatten wir bei EUR/USD=1,3660 den letzten Extrempunkt. Im Herbst 2005 fiel EUR/USD bis 1,1650, erholte sich in den letzten beiden Monaten aber wieder deutlich auf jetzt 1,29. Dies ist jedoch IMHO lediglich eine Korrektur im langfristigen Euro-Downtrend ab Winter 2004/2005. Der EUR/USD-Chart könnte demnächst eine Euro-bärische SKS ausbilden (siehe unten).

2. Die Kaufkraft-Parität. Ich habe ein Jahr in den USA gelebt und weiß, was ich für einen Dollar dort kaufen kann. Meiner Erfahrung hat der Dollar eine Kaufkraft von ca. 1,80 DM, das entspricht einem EUR/USD-Kurs von 1,09. Langfristig oszillieren Währungskurse meist um diese Parität, mit zeitweisen Übertreibungen zu beiden Seiten, die vor allem auf Charttechnik zurückgehen.

3. Wenden im langfristigen EUR/USD-Chart hatten stets einen fundamentalen Vorläufer: Zins-Erhöhungen (wie ab 1995 bzw. ab 2004) oder Zins-Senkungen (wie ab 2001). Auch die Zinswende ab dem Jahr 2004, die jetzt - nach 16 Zinserhöhungen der Fed in Folge - zu US-Zinsen von 5 % geführt hat, half dem Dollar, von Tiefstkursen um 1,3660 vor 18 Monaten auf Kurse von EUR/USD = 1,1650 im November zu klettern. Die fundamentalen Gründe für diese Trendwende sind IMHO noch immer erfüllt.

4. Befürchtungen von Umschichtungen ausländischer Zentralbanken in den Euro sind IMHO übertrieben. Anleger aus den Petro-Dollar-Staaten etwa legen ihr Geld vorzugsweise in Staatsanleihen an, und auf 10-jährige gibt es in USA derzeit gut 1 % mehr Zinsen als in Europa. Für Langfristanleger ist letztlich die Rendite ihrer Anleger das Entscheidende.

5. Nach den aktuellen COT-Daten (Commitment of Traders Report) sind große Spekulanten und Hedge Fonds (large specs) zurzeit extrem long-Euro positioniert, die Commercials (Firmen, die sich die günstigen Dollar-Kurse sichern wollen) sind jedoch maximal short Euro. Die Schere ist extrem - höher als jemals zuvor in den letzten fünf Jahren.

6. Das Doppeldefizit der USA existiert nur noch in Gestalt der negativen US-Handelsbilanz, die jedoch bei schwächer werdendem Dollar "automatisch" kleiner wird. Im jüngsten Haushaltsbudget haben die USA jedoch infolge gestiegener Steuereinnahmen einen überraschend hohen Überschuss erzielt:

10.05.2006 - 20:12 Uhr

US: Hoher Haushaltsüberschuss

Das US-Haushaltsbudget verzeichnet für April einen Überschuss von 118,85 Milliarden US-Dollar, der noch leicht oberhalb der erwarteten 116,50 Milliarden US-Dollar liegt. Im gleichen Monat des Vorjahres hatte das Plus im Haushalt nur bei 57,71 Milliarden US-Dollar gelegen. Als Grund für die positive Entwicklung wurden stärker als erwartet gestiegene Steuereinnahmen angeführt. Das für März gemeldete Haushaltsdefizit von 85,47 Milliarden US-Dollar wurde hingegen nicht revidiert. EUR/USD pendelt im Kontext der Datenveröffentlichung weiter um die 1,28er-Marke und notiert um 20:12 Uhr CET bei 1,2799. (vz/FXdirekt)

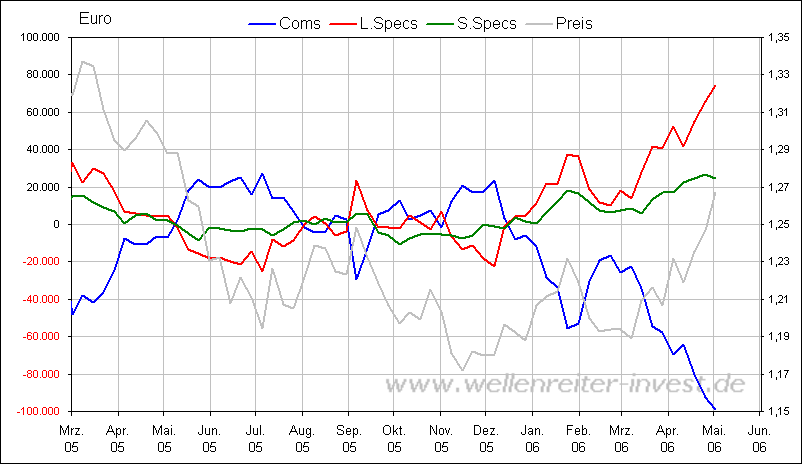

Angehängte Grafik:

32372.gif

32372.gif

Die wachsende Diskrepanz zwischen den "large Specs" (Trader, Hedgefonds - rote Linie) und den Commercials (Konzerne, die sich gegen Währungsschwankungen absichern - blaue Linie) in den COT-Daten legt nahe, dass der Dollar (graue Linie) in den nächsten Wochen wieder steigt.

Historisch war die Positionierung der large Specs bislang stets ein sehr guter Kontraindikator, wie man auch im Chart selber erkennen kann.

Die Schere zwischen den large Specs und den Commercials ist inzwischen auf einem 5-Jahres-Hoch. D. h.: So short auf den Dollar wie jetzt waren die Hedge Fonds seit fünf Jahren nicht mehr. Umso größer wird der Druck, wenn der Kurs wieder dreht. Das Abwärtsmomentum könnte so stark werden, dass Kurse von 1,12 Realität werden. Ein Kursziel für EUR/USD von 1,12 haben zurzeit lediglich - als einsame Dollar-Bullen - die Analysten von Credit Suisse.

Der aktuelle COT-Chart Er funktioniert auch umgekehrt als Kontraindikator: Als die large Specs/Hedgefonds im Juli 2005 long Dollar waren (blaue Linie oberhalb der roten), stieg der Dollar innerhalb von zwei Monaten von 1,19 auf 1,25.

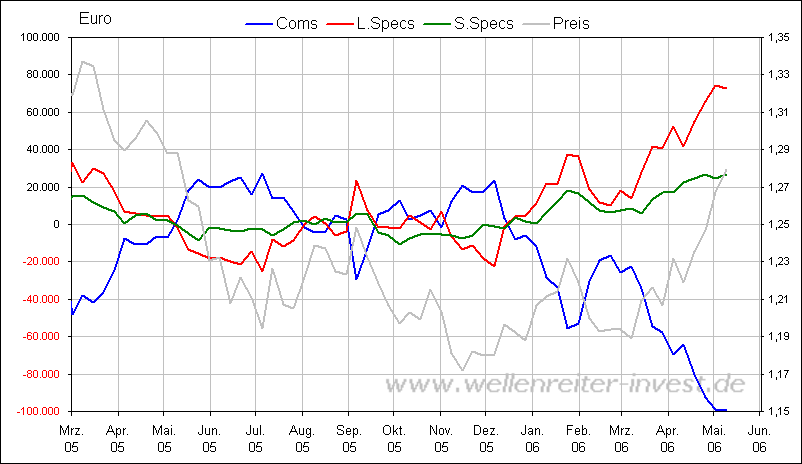

Angehängte Grafik:

cot.png (verkleinert auf 63%)

cot.png (verkleinert auf 63%)

"bin ich aber noch 1250 Basispunkte im Plus"

Wenn der Dollar weiter sinkt, wird auch das Plus weiter schrumpfen oder anders herum,

bei einer rechtzeitigen Postionierung mit dem Trend, wäre das Plus noch größer geworden.

"Über kurz oder lang wird das den Dollar stärken."

Wer sagt das? Ist bis jetzt keine Tatsache. Tatsache ist, dass der Dollar stark fällt.

1,36 also die alten Hochs sind doch jetzt wahrscheinlicher als ein erneutes Wiederabsinken auf pari.

Es ist wieder das alte Problem mit dem Aussitzen der Börsianer, getragen von Hoffnung,

irgendwann wird das schon zu Ende gehen. Siehe Daxtrend als Beispiel

Was machen Sie, wenn der Dollar weiter bis auf 1,36 steigt und die Hochs überschreitet in Richtung 1,40 (jetzt mal auch nur eine Vermutung von mir. Aber dies ist uninterrassant.

Wichtiger ist, dass ich mich möglichst rechtzeitig und solange wie möglich mit dem Trend mitbewege, egal ob kurz-, mittel-, langfristig)

Wohlgemerkt nicht in einem Ruck sondern über Monate mit gesunden Retracments,

die aber die Tiefpunkte des Aufwärtstrendes nicht unterschreiten.

Higher Highs und lower Lows sozusagen.

"Charttechnisch interessanter ist da schon die jetzt auch von Sitting Bull

(und in anderen Postings hier) genannte langfristige SKS-Formation."

Eine SKS ist erst eine SKS, wenn sie sich als solche ausgebildet hat. Davon sind wir aber noch Meilen entfernt.

Sicherlich sind wir nun an einem Widerstand angelangt, der dem Aufwärtsgang erst einmal Luft wegnehmen könnte.

Nur wie gesagt, Retracments im Aufwärtstrend sind normal, sonst haben wir eine unednlcih steigende/ fallende Gerade.

Sehen wir doch lieber das, was bis jetzt offensichtlich ist.

Der Dollar ist schwach, wir sind in einem Aufwärtstrend (nicht nur kurzfristig sonder auch langfristig, zum Beispiel seit 2001)

Das sind die Fakten. Warum stellt man sich dann gegen Fakten mit Zielen, die nun erst mal in weiter Ferne liegen.

Wie gestern geschrieben, sowas wundert und erstaunt mich immerwieder.

Noch ein paar Sätze zu ihren jetzigen Punkten:

"Die fundamentalen Gründe für diese Trendwende sind IMHO noch immer erfüllt."

Welche Trendwende, da wir ja hier über mehrere Jahre sprechen.

Wo hat eine Trendwende des Aufwärtstrendes stattgefunden?

Von einer möglichen Trendwende kann man erst bei Retracments von 62 % der vorangegangen Bewegung sprechen.

Wenn sie zum Beispiel eine Linie von 2000 Tiefpunkt durch 2002 Tief ziehen, haben wir außedem weiterhin eine ungebrochene Aufwärtstrendlinie.

Dass der starke Anstieg von 2002 bis 2005 irgendwann bricht ist klar, irgendwann wird es zu eng für Trendlinien und sie werden gebrochen

Aber das Absinken bis 1,16 war kein unnormales Absinken sonder ein gesundes.

Nun bewegen wir uns wieder mit dem Haupttrend aufwärts. Wir sind wieder bei Fakten angelangt.

"4.Befürchtungen von Umschichtungen ausländischer Zentralbanken in den Euro sind IMHO übertrieben"

Der Dollar ist gesamtheitlich schwach, dass heißt er verliert gegen alle Währungen an Wert und das sehr stark.

Wiederum Fakten. Ob Zentralbanken daran schuld sind, die umschichten, sind doch Vermutungen und wir bringen es als Kleinanleger eh nicht in Erfarhung.

Was bringen mir also Vermutungen, die ich nicht beweisen kann.

Sprechen wir doch lieber von großen Kräfte, die den den Dollar nach unten bewegen wollen. Das ist Tatsache. Mehr weiß man nicht.

genauso "5. ...die Commercials (Firmen, die sich die günstigen Dollar-Kurse sichern wollen) sind jedoch maximal short Euro"

Es bringt nichts, wenn ich weiß, dass Commercials short positioniert sind. Wiederholt, Tatsache ist der Dollar fällt

(Und dies nicht nur um ein paar wenige Cent, sondern mit Turbinendampf getrieben), obwohl sie short sind.

Noch mal die Frage, was bringt es mir fundamental zu argumentieren, wenn alles in die Gegenrichtung davonrennt.

Stattdessen sind doch die Fakten auschlaggebend. Es geht ja schließlich um das Geld verdienen und nicht Rechthaben.

Von letzterem habe ich nichts. Man kann sich nur an Tatsachen (und nicht Mutmaßungen) halten und mit dem Strom gehen.

PS: Nun sind wir fast bei 1,30 angelangt, während ich hier schreibe.

Dollar fällt, Euro steigt, Dax fällt.

Im Übrigen entwickeln sich Devisenkurse und Aktienkurse nach unterschiedlichen Kriterien. Bei Devisen gibt es immer zwei - fast gleich starke - Seiten, die am Kurs "zerren". Bei den Aktien hingegen gibt es ziemlich viele Longs und nur wenige Shorts, und die Wirtschaft wächst langfristig. Deshalb steigt der DOW ja auch seit 100 Jahren, von 50 (im Jahr 1900) auf jetzt 11500. Devisenkurse hingegen liefen - verglichen damit - fast schnurgerade.

Optionen

Lassen wir es dabei.

"Für mich ist das kein Grund, zu verkaufen."

Nicht mein Problem (vor allem, wenn er übergeordnet weiter fallen sollte), ich halte mich nur an Fakten.

Sicherlich ist der Zug jetzt erst mal abgefahren, meine Verwunderung war aber,

warum man nicht frühzeitg in ihn umgestiegen ist, da es klar erkennbar war und zwar noch rechtzeitig, um mit !zu profitieren!

"Im Übrigen entwickeln sich Devisenkurse und Aktienkurse nach unterschiedlichen Kriterien."

Das Beispiel mit dem Dax war doch wiederum nur ein Beispiel in Sachen Hinterherlaufen

bzw Gegensteuern der meisten Anleger gegen starke Trends.

Bitte nicht durcheinander bringen.

"Deshalb steigt der DOW ja auch seit 100 Jahren, von 50 (im Jahr 1900) auf jetzt 11500."

Sind sie seit hundert Jahren auf der Welt? Wissen Sie jetzt schon, dass Sie 100 jahre leben werden?

Außerdem Verganheit nicht gleich Zukunft.

Ebenso seit ein paar Jahren bewegt(e) er sich zum Beispiel volatil in einer Seitwärtsrange.

Das heisst während dieser Zeit musste man sich dementsprechend anpassen/ausweichen, um weiter zu verdienen.

Nehmen wir das Beispiel Japan -> jahrelange Baisse des Nikkei. Das heißt ein in Jahren reifer Anleger (der nicht weiß, wie lang er noch zu leben hat) hätte nicht viel davon gehabt.

Aber das hat nichts mit dem Thema zu tun.

Wie bitte? Bitte nicht von sich auf andere schließen.

Es gibt Zocker, die nicht wissen, was sie tun (aber dabei sein wollen, weil es in ist) und deshalb verlieren und es gibt Trader, die systematisch handeln und verdienen (auch verlieren).

Aber die Aussage 'Der Markt ist nur für hartgesotten Zocker' ist totaler Unfug.

Wer nicht weiß, was er tut, egal ob Aktien- oder Devisen- oder Rohstoffmarkt, wird überall verlieren.

Wie die Amerikaner sich schön rechnen...

Aus der doppelten Geschwindigkeit eines neuen PCs, dessen Vorgänger 2000 $ gekostet hat, leiten die Amerikaner einen Preisrückgang von 50% auf 1000 $ ab. Inzwischen gilt dies auch für fast alle anderen Waren.

Die Inflationsrte lässt sich auch anders ausdrücken: Wenn McDonalds eine Zeit lang mehr preiswerte Cheeseburger als teuere Big Macs verkauft, gehen kurzerhand Käsebrötchen statt Fleichklöpse in die Preisstatistik ein.

FED und "Kerninflation"

Kerninflation berücksichtigt NICHT: Nahrungsmittelpreise, Benzin, Heizöl, Häuser, Mieten

Ich denke nachwievor, dass es in den USA negative Realzinsen gibt, da die Inflation deutlich über den "offiziellen" 3% liegt.

Charttechnisch orientierte Aktien-Bären kommen hier auf ihre Kosten:

http://www.ariva.de/board/245194?pnr=2553369#jump2553369

Ein längerer Abverkauf an den US-Märkten sollte den Dollar übrigens stärken, da er reziprok zu US-Aktien läuft. Die gestern deutlich erhöhte Inflations- und Zinsangst, die die Fed zu weiteren Erhöhungen zwingt, rief den Einbruch bei den Aktien hervor. Steigende Zinsen aber helfen dem Dollar, da sich die Zinsschere zum Euro vergrößert.

12.05.2006 - 12:32 Uhr

Exodus aus Emerging Markets

Die Türkische Lira hat gegenüber US-Dollar und Euro am Freitag drastisch abgewertet. UDS/TRY stieg dabei über die runde 1,40er-Marke, EUR/TRY erreichte ein vorläufiges Bewegungshoch bei 1,8413, der höchste Stand seit Januar 2005 und ein Anstieg von unglaublichen acht „Big Figures“ in fünf Stunden. Als Grund gaben Händler an, dass am Freitag ein allgemeiner Exodus aus Emerging Market Anlagen zu beobachten sei, seit ein größerer US-Hedgefonds damit begonnen habe, seine Assets dieser Art abzustoßen. Ein Beobachter sagte, das angesichts der globalen Ungleichgewichte die Risikoaversion zunehme. EUR/TRY notiert gegen 12:30 Uhr CET bei 1,8256. Die nächste Unterstützung vermuten Beobachter bei 1,8200. (rs/FXdirekt)

§ B

http://www.ariva.de/board/245194?pnr=2548613#jump2548613

Meine These ist, dass bei den nun zwangsläufig folgenden Abstürzen...

http://www.ariva.de/board/245194?pnr=2553369#jump2553369

... - die Dot.com-Krise lässt grüßen - auch der in den letzten Wochen parabolisch angestiegene Euro Federn lassen wird, da er sich ja ebenfalls parallel zum Gold und zu den Aktienmärkten bewegt.

Hier der 1-Jahres-Chart von Titanium Metals (TIE). Der Gold-Index XAU (unten, braun) hat sich im gleichen Zeitraum "nur" verdoppelt.

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

By Greg Robb

Last Update: 8:30 AM ET May 12, 2006

WASHINGTON (MarketWatch) -- The U.S. trade deficit narrowed by 5.6% in March to $62.0 billion, the Commerce Department said Friday. This is the lowest trade gap since last August and the first two-month decline in the deficit since late 2003. The narrowing of the trade deficit was unexpected. The consensus forecast of Wall Street economists was for the deficit to widen to $66.9 billion. Exports rose to a new record while imports inched lower in March. The U.S. trade deficit with China widened to $15.6 billion in compared with $12.9 billion in the same month last year.

State Street empfiehlt USD-Verkäufe

Der beschleunigte Wertverfall des US-Dollar auf breiter Front hat Trader und Analysten auch am Freitag nicht davon abgehalten, weitere USD-Shortpositionen zu erwägen.

Einer Erhebung des US-Clearinghauses und mit verwahrten Wertpapieren im Wert von 10,7 Billionen USD weltweit größten Wertpapiertreuhänders State Street zufolge ist das Volumen der USD-Shortpositionen institutioneller Kunden in den letzten sechs Monaten auf den höchsten Stand seit zehn Jahren gestiegen. In den letzten zehn Jahren war die USD-Nachfrage zu 90% der Zeit größer als aktuell, so das Unternehmen. Gegenüber der Nachrichtenagentur Reuters teilte State Street mit, seine Verkaufsempfehlung für den US-Dollar trotzdem beizubehalten, weil das Potenzial für weitere Abwertung vorhanden sei.

USD/JPY ist am Freitag im europäischen Geschäft auf 109,32 gefallen, bevor sich das Währungspaar gegen 13:45 Uhr auf 109,53 erholt hat. (rs/FXdirekt)

Interventionen kolportiert

USD/JPY hat Händlern zufolge am Freitag ein hohes Handelsvolumen auf sich gezogen. Dabei sei das Währungspaar in einer gegenüber anderen Währungspaaren vergleichsweise geringen Spanne gelaufen. Aus diesem Umstand schlossen Marktbeobachter, dass japanische Interventionen zu Lasten des Yen bereits fortlaufend über halbstaatliche Adressen abgewickelt werden könnten. Schließlich habe die japanische Regierung immer wieder betont, dass hohe Volatilität mindestens ebenso unwillkommen sei wie niedrigere Kurse bei USD/JPY. Gegen 15:15 Uhr CET erholt sich USD/JPY auf 109,94, das Tageshoch aus dem asiatischen Handel begrenzt erst an der Marke von 110,40. (rs/FXdirekt)

Bei 5,5 bis 6 % US-Wachstum wäre dieser Zinssatz sogar angemessen - so wie in der EU mit ihrem 2,6 % Wachstum eben die jetzigen 2,5 % angemessen sind.

GDP Likely to Be Bumped Up

05/12/2006 9:31 AM

GDP for the first quarter is likely to be revised upward to a gain of at least 5.5% (some are calling for 6.0%) from the advance estimate of 4.8%, thanks in part to today's news on the U.S. trade deficit, which fell to $62 billion in March compared to forecasts for a deficit of $67 billion. It fell because of an odd mix of increased exports of industrial supplies (half of the month's export gains) and decreased imports of industrial supplies (the drop was double that of the overall drop in imports). With prices of industrial supplies on the rise, the decrease in imports of industrial supplies will likely reverse and boost the trade deficit. That said, the weaker dollar should help to stabilize the deficit.

The data have hurt the bond market, which has weakened to its lowest point of the year. At 5.18%, the yield on the 10-year is now at its highest level since June 2002.

habe immer angst gehabt auf einen trend zu wetten, leider, aber hat von euch vielleicht einer einen tip sagen wir auf 6 mon. welches papier man kaufen sollte wenn man an eine erholung des greenbacks glaubt

gruss aus der ferne

eine neuer bei ariva

Angehängte Grafik:

Screen_00029.jpg (verkleinert auf 66%)

Screen_00029.jpg (verkleinert auf 66%)

Meine These ist, dass der Euro durch diesen Mechanismus zu einer Art Ersatz-Commodity wurde.

Die Frage ist, wie man jetzt damit umgeht. Beim Shorten parabolischer Anstiege haben sich schon viele die Finger verbrannt. Denn es ist fast unmöglich vorherzusehen, wann der kollektive Wahn, der die Preise treibt, sich legt. Das galt auch im Jahr 2000 für Aktien wie Yahoo, die auf 500 Dollar stiegen - und gilt heute für Google.

Viele Trader/large Specs agieren prozyklisch und springen auf den fahrenden Zug auf. Die Strategie ist insofern nicht schlecht, als in der letzten Phase parabolischer Anstiege bekanntlich die saftigsten Gewinne winken. Andererseits steigt dann auch das Abwärtsrisiko überproportional. Denn wenn der Boden rausfällt, gibt es meist kein Halten mehr (siehe Platzen der Dotcom/Tech-Blase).

Interessant ist in diesem Zusammenhang der heutige Artikel aus der New York Times, der sich mit genau diesem Problem befasst: Sollte man bei den Rohstoffen/Commodities (bzw. dem Euro) jetzt prozyklisch Trittbrett fahren oder antizyklisch gegen den Trend halten? (was beides auf seine Weise gefährlich ist).

Tenor des fundamental argumentierenden Artikels ist, dass ein Großteil der Anstiege auf bloße Spekulation von Hedgefonds zurückgeht, nicht auf das oft bemühte Argument "Steigende Nachfrage in einer global wachsenden Wirtschaft". Das Gleiche gilt m. M. nach für den Euro.

Besonders interessant ist das Zitat von Rosenberg, der argumentiert, der derzeitige Anstieg bei den Commodity-Preisen wäre nur dann gerechtfertigt, wenn die Weltwirtschaft um 5,5 % wächst. Sie wächst jedoch nur um 3,5 % - und hat ein Wachstum von 5,5 % in den letzten 30 Jahren NIE erreicht!

Die Commodity-Blase basiert also auf unhaltbaren Wachstumserwartungen. Dies hat sie m. M. nach mit der derzeitige Aktienblase gemein, die ebenfalls auf zumindest überzogenen Wachstumserwartungen fusst (Die Fed lässt, genötigt von hoher Inflation, mit den Zinserhöhungen gerade die Luft raus). Fallen die Aktienmärkte, sollte daher - parallel dazu - auch die Luft aus der Commodity-Blase entweichen. Der Euro dürfte dann, wenn meine These stimmt, mit fallen.

Die jüngsten Kursverluste bei den "Rohstoff-Währungen" Austral-Dollar und Neuseeland-Dollar geben schon eine Art Vorgeschmack auf das, was kommen wird.

May 13, 2006

NEW YORK TIMES

Market Values

Commodities: Run With or Run From?

By CONRAD DE AENLLE

IF the high-tech bubble passed you by six years ago, you still have a chance to help inflate the low-tech bubble in commodities. Many investment advisers warn that prices may have a long way to fall, however, and that anyone who gives in to the temptation to ride the run-up may regret it.

Internet stocks captured investors' interest and money at the turn of the decade. This time around, the focus of attention is less Information Age and more Stone Age — prices of basic materials like silver, copper and oil have tripled or more in three years, and so have the shares of the companies that produce them.

There are enough similarities between the rallies to arouse anxiety, though. Skeptics are concerned that investment appears to have given way to speculation, expanding valuations beyond reason.

"We think the commodities are in trouble across the board, including oil," said Pete Kendall, co-editor of The Elliott Wave Financial Forecast newsletter. This is part of a "speculative fury" that began in the stock market and has migrated into "much riskier assets," he said.

Tony Dolphin, director of economics and strategy for Henderson Global Investors, does not necessarily see fury in the price increases of more than 50 percent recorded this year in copper and zinc, for instance, but he does not think that cool rationality can account for all of the gains.

"The speed and scale of the rise in industrial metals prices seen so far in 2006 is extremely hard to justify on fundamental grounds," he said in a note to clients, "and it does appear that an element of speculation, possibly a large one, has entered the market for some commodities."

At least fundamental grounds exist. Many Internet stocks were propelled by nothing more than faith that one day the new, untried technology would prove profitable.

The commodities being bought today are industrial mainstays, and there are some old-fashioned economic reasons for the price increases. Demand is rising sharply and there is inadequate supply to meet it, thanks to factors like a healthy global economy.

[Umgekehrt heißt das aber auch, dass bei fallenden Börsen, die ja ein Abkühlen der Weltwirtschaft VORWEGNEHMEN würden, das Nachfrage-Argument bei den Commodities an Boden verliert - A.L.]

John Brynjolfsson, who manages $12 billion in commodities for the fund manager Pimco, pointed out that imbalances in commodity markets were not easily corrected. Mines and oil fields are not built overnight.

Not very many were built in the last couple of decades, he said, and that is one reason for the price moves today. Many commodities endured multiyear bear markets and construction mines and refineries made no commercial sense then.

The bear markets also serve as context for the current rallies, Mr. Brynjolfsson said. The 25-year price charts do not look as scary as the three-year charts.

Fundamental conditions account for part of the rally, but by no means all, said David Rosenberg, an economist at Merrill Lynch. "This is not all about real demand anymore," he said in a note to the bank's clients.

The world economy is expanding about 3.5 percent annually, yet industrial commodities would be worth the prices they are fetching, he said, only if growth were 5.5 percent. Mr. Rosenberg is not holding his breath.

[Die Commodity-Blase basiert daher, wie die Aktienblase, auf unhaltbaren Wachstumserwartungen. Dies legt den Schluss nahe, dass bei fallenden Aktienmärkten auch die Luft aus der Commodity-Blase entweicht - A.L.]

"At no time in the past 30 years," he said, "has the global economy risen as fast as 5.5 percent, and yet this is what is being priced into the resource complex."

He attributed much of the buying to hedge funds: "Make no mistake. The amount of hedge fund and large speculative activity in the commodity complex is palpable."

Mr. Brynjolfsson is confident about the long-term prospects for commodities but conceded that this might not be the best time to buy.

"We're at risk for a correction," he said. "The housing market will cause a slowdown in the economy, and that cyclical slowdown could most definitely lead to a hiccup in commodities."

But only a hiccup, in his opinion. "The metrics of valuation in the commodity markets don't suggest there's any bubble at all," he said.

Mr. Dolphin, at Henderson, is not so sure, and his awareness of the damage done when bubbles burst is leading him to urge extreme caution.

Any change in sentiment among speculators "could become self-fulfilling as they close their long positions, leading to big falls," he said. "This has implications for those thinking of investing in commodities now."

Der letzte Satz gilt auch für den Euro, wie die COT-Daten in Posting 2 nahelegen.

Charttechnisch wäre das auch insofern o.k., als viele Banken für EUR/USD ein vorläufiges Kursziel von 1,30 gegeben hatten und 1,30 die rechte Schulter einer langfristigen SKS markieren würde (siehe Chart zu Posting 1).

Die Long-Positionierung der large Specs ist zurzeit höher als je zuvor in den letzten 10-Jahren (siehe P. 15). Es wäre ein Wunder, wenn die damit - durch weitere Euro-Anstiege - Geld verdienen würden.

Normalerweise werden Mehrheiten an der Börse (und am Devisenmarkt) abgestraft - wie jetzt gerade diejenigen, die sich "sicher waren", dass die Aktien-Indizes nach Durchbrechen langjähriger Widerstände neue Allzeithochs erklimmen würden.

Angehängte Grafik:

cot.png (verkleinert auf 63%)

cot.png (verkleinert auf 63%)

Wie stark steigen die Preise noch?

Die Lage am Kupfermarkt ist angespannt, ungeachtet der

Tatsache, dass die Weltkupfernachfrage im Jahr 2005 gefallen

ist. Dies war allerdings nur möglich, weil die Lagerbestände

fast vollständig abgebaut wurden. Dabei hätte es

gar nicht so weit kommen müssen. Die Industrie unterschätzte

den Aufwärtstrend des Kupferpreises und zehrte in

der Erwartung wieder fallender Preise fast ihre gesamten

Bestände auf. Die wenigsten haben irrtümlicherweise erwartet,

dass ein Preisniveau von über 3300 Dollar pro Tonne

Bestand haben werde. Die Preise erreichten Anfang Mai ein

Rekordhoch bei über 7500 Dollar pro Tonne. Nun sind die

Endverbraucher von raffinierten Kupferprodukten in der

misslichen Lage, zu jedem erdenklichen Preis einkaufen zu

müssen. Beim Kauf von reinem Kupfer an den Spotmärkten

ist ein Aufpreis von bis zu 200 Dollar pro Tonne zu zahlen.

Besonders teuer ist also jenes Kupfer, das kurzfristig verfügbar

sein muss, während Kupfer mit längeren Lieferzeiten

schnell günstiger wird. Kupfer für Lieferungen in etwas über

zwei Jahren kostet 30% weniger als jenes Kupfer, welches

unmittelbar gebraucht wird. Denn das kurzfristig verfügbare

Angebot ist knapp: Zahlreiche Produktionsprobleme bringen

die großen Minenkonzerne in Bedrängnis. Investitionen bleiben

indessen, besonders in den westlichen Industrieländern,

fast vollkommen aus. Denn die kalkulatorischen Kosten, die

den Kupferkonzernen zur Planung ihrer langfristigen

Produktionsziele dienen, liegen noch immer unter 2200

Dollar pro Tonne Kupfer. Und dies bei Kosten, die zwischen

2003 bis 2005 - von Mine zu Mine verschieden - um 30 bis

50% gestiegen sind. Neu für die Industrie, die sich jahrzehntelang fallenden realen Preisen gegenübersah. Diese

Situation liegt nicht zuletzt an den horrenden Treibstoff- und

Energiepreisen, neben einer Verknappung von fast allem,

was zur Förderung der Erze und zur Weiterverarbeitung zu

Industriekupfer nötig ist. Angefangen bei der Zahl der qualifizierten Facharbeiter und Spezialisten auf dem Arbeitsmarkt, über einen Engpass an kurzfristig verfügbaren schweren Lkw und Transportwegen und bis hin zu einer ernsten

Wasserknappheit im weltgrößten Kupfererzland Chile.

Wartungsarbeiten werden immer weiter aufgeschoben, da

die Minen von ihren Kunden unter Druck gesetzt werden.

Dies erhöht wiederum die Wahrscheinlichkeit größerer

Produktionsausfälle, was besonders jetzt, wo sich alles auf

die Grenzanbieter verlässt, problematisch ist.

Das Angebot

Das Angebot könnte um 6-8% wachsen, doch nur, wenn die

kleineren Grenzanbieter mitspielen. Denn fast jeder große

Produzent von Codelco bis hin zu BHP Billiton hat seine

Produktionsziele für 2006 gesenkt. Beispielsweise kündigte

Freeport Copper, der weltweit siebtgrößte Kupferproduzent,

eine Senkung seiner Produktionsmengen aufgrund technischer

Probleme an. Freeport klagt über Probleme bei der

Erschließung höherwertiger Erzadern in der gigantischen

Kupfererzmine bei Grasberg. Der Marktführer

Codelco senkte gleich für 2006

und 2007 seine Produktionsziele. Die

Nummer zwei im Markt, Phelps Dodge,

leidet unter der Verknappung des für den

Untertagebau dringend benötigten

Wassers in Arizona und im chilenischen

Candelaria. Außerdem stehen in diesem

Jahr, besonders in Nord- und Südamerika,

zahlreiche Tarifverträge zur Disposition.

Da sind Streiks und damit einhergehende

Produktionsausfälle schon

fast ?vorprogrammiert?. Die chilenische

Kupferproduktion lag in den ersten drei

Monaten des Jahres 2006 um 0,3% unter

dem Vorjahr. Hätte der Minenkonzern

BHP Billiton seine Produktion in der

Escondida-Mine nicht um 17% zum Vorjahr

auf 329,100 Tonnen ausweiten können,

so wäre der Einbruch noch stärker

ausgefallen. Daher obliegt es den kleinen

und instabilen Grenzanbieter, ihre

Produktion um ein Zehntel zu steigern.

Selbst wenn dies ohne Unterbrechungen

und Produktionsprobleme gelingen sollte,

wovon wir nicht ausgehen, wird der

Kupfermarkt das Jahr 2006 mit einem

Defizit beenden. Die Minderproduktion

wird mittlerweile von fast allen Analysten

auf rund 200,000 Tonnen geschätzt.

Es mehren sich die Stimmen, die

ein Angebotsdefizit im Kupfermarkt bis

Anfang des Jahres 2008 sehen. Die niedrigen

Lagerbestände werden die Nachfrage

auf den Märkten noch einige Zeit

auf hohem Niveau halten, sogar wenn

durch eine mögliche Wachstumsdelle in

der Weltkonjunktur die Industrienachfrage

nachlassen würde.

Die Nachfrage

Eine große Rolle spielt wie so oft die chinesische

Nachfrage. Das Land der Mitte

entwickelt sich von der Werkbank der

Welt für Schuhe und Kleider in rasanter

Geschwindigkeit zum größten Hightech-

Produzenten und ?saugt? Kupfer und

Altschrott auf, um es in Kühlschränke,

Klimaanlagen, Computer, im Bausektor

und in der expansiven Industrie zu verwerten.

Die chinesische Kupfernachfrage

steigt exponential. China wäre wohl

nicht in der Lage, für ein ausreichendes

Metallangebot zu sorgen, würde es nicht

die alten Kühlschränke und Elektrogeräte

aus dem Westen zurückkaufen

und den Altschrott wieder zu neuen

Geräten verwerten. Zusätzlich zum chinesischen

?Staubsaugereffekt? gesellt

sich eine hohe Nachfrage aus den westlichen

Industrieländern, deren Wirtschaftsleistung

stark wächst. Trotzdem

fiel die Kupfernachfrage im Jahr 2005 um

0,4%, da Kupfer primär aus den vollen

Lagern geholt wurde. Nun sind die Lager

leer und müssen früher oder später,

wenn es die Angebotssituation zulässt,

wieder aufgebaut werden. Diese Wiederauffüllung

der Lager wird die Nachfrage

zusätzlich erhöhen. Analysten rechnen

mit einem Wachstum des weltweiten

Kupferverbrauchs in 2006 um 5,4%.

Die spekulative Nachfrage gliedert sich

in zwei Gruppen. Auf der einen Seite

steht das aktiv gemanagte Kapital

(Hedgefonds und so genannte Commodity

Trading Advisors CTAs), auf der

anderen Seite das passiv gemanagte

Kapital (Indexfonds). Sie wirken wie ein

Verstärker der Aufwärtsbewegung in

einem Bullenmarkt und werden genauso

als Verstärker wirken, sollte sich eine

Trendumkehr ereignen. Da die drei

Gruppen unglaubliche 1,2 Billionen

Dollar verwalten (Indexfonds 80

Milliarden Dollar, CTAs 130 Milliarden

Dollar, Hedgefonds 1 Billion Dollar) und

sich zunehmend die Überzeugung

durchsetzt, das Rohstoffe aufgrund ihrer

negativen Korrelation zu den Aktien- und

Rentenmärkten ein geradezu ideales

Instrument zur Portfoliodiversifikation

sind, ist es immer wichtiger, neben der

fundamentalen Analyse eines Rohstoffs

auch die Kapitalströme der Fonds zu

beobachten (Die Einlagen der Hedgefonds

sind nur in begrenztem Maße zu

beachten, da nicht alle Hedgefonds für

den Rohstoffhandel zugelassen sind).

Das Engagement der Fonds wird noch

weiter zunehmen, da ? wie oben gesehen

? die Verknappungssituation bei

Kupfer zunächst anhält. Das wichtigste

Kriterium zur fundamentalen Bewertung

von Kupfer ist für die aktiv gemanagten

Fonds die Lagerreichweite. Sie

besagt, wie lange der weltweite Verbrauch

durch die alleinige Versorgung

aus den Lagerbeständen gedeckt werden

kann. Aktuell liegt sie bei 2 Wochen, bis

zum Jahresende wird sie wahrscheinlich

auf eine Woche fallen.Vergleichbar niedrige

Werte für die Lagerreichweite gab es

in den 70er und 80er Jahren, doch zu keinem

Zeitpunkt stiegen die Preise in der

Vergangenheit so stark wie heute an. Die

Preise liegen heute mehr als doppelt so

hoch! Die Leidtragenden dieser Euphorie

sind jene großen Kupferproduzenten, die

ihre Jahresproduktionen in den Minen an

den Terminbörsen gegen fallende Kurse

abgesichert haben, und nun am laufenden

Band Nachschussforderungen der

Terminbörsen decken müssen. Der weltweit

zweitgrößte Kupferhersteller Phelps

Dodge musste unter anderem wegen

seinem Hedgebuch Anfang des Jahres

eine Gewinnwarnung aussprechen, obwohl

er eigentlich im aktuellen Umfeld

prächtig verdienen müsste. Nun stellt

sich die Frage, wie lange die hohen

Preise, die fundamental nur schwer zu

rechtfertigen sind, noch anhalten werden.

Die großen Anbieter im Markt werden

die Verluste ihrer Hedgepositionen

wahrscheinlich ?aussitzen? können.

Kleinere Anbieter stehen unter größerem

Druck, wenn immer neue Nachschussforderungen

der Terminbörsen

gestellt werden. Da aufgrund der fundamentalen

Verknappungssituation kein

Ende der Fondsinvestments abzusehen

ist, könnten Glattstellungen der kleineren

Produzenten zu zusätzlichem Aufwärtsdruck

führen, was direkt den

Hedgefonds in die Hände spielen würde.

Hedgefonds haben daher ein direktes

Interesse an noch weiter steigenden

Preisen, um die Grenzanbieter von

Kupfer aus dem Markt zu ?drücken?.

Daher sind auch auf dem aktuellen

Niveau von 7500 Dollar pro Tonne noch

weitere Kurssteigerungen möglich,

wenngleich die Fundamentalanalyse

immer weniger als Rechtfertigung dienen

kann.

Zusammenfassung

Die Lage am Kupfermarkt bleibt also

angespannt. Als Kleinanleger muss

man sich angesichts der Spiele der

?Big Boys? allerdings zweimal überlegen,

ob es sinnvoll ist, auch jetzt noch

auf den fahrenden Zug aufzuspringen.

Wir raten davor eher ab. Eine

Anlagestrategie nach dem Muster

?kaufen und liegen lassen? sollte vermieden

werden. Die hohe Volatilität

schafft hingegen gute Trading-

Voraussetzungen. Mögliche Tradingpositionen

sollten aber auf alle Fälle

mit engen Stopps versehen werden.

Wenn die Position in die Gewinnzone

läuft, empfiehlt sich das Nachziehen

von Stopps. Beachten Sie für mögliche

Tradingchancen die folgende Chartanalyse

sowie die laufend aktualisierten

Chartanalysen auf www.godmode-

trader.de

Optionen

Flucht aus der Lira hält an

Die türkische Lira steht weiterhin auf der Abschussliste. Und dies, obwohl Ali Babacan, Wirtschaftsminister der Türkei, gesagt hat, dass externe Faktoren zum Absturz der Lira geführt haben. Die türkische Wirtschaft sollte hierunter allerdings nicht leiden. EUR/TRY hat seit dem 1. Mai über 12% zugelegt, USD/TRY ist trotz USD-Schwäche um immerhin 9,5% auf ein neues 18-Monatshoch gestiegen. Durchbricht USD/TRY den Widerstand bei 1,4500 nachhaltig, sind weitere Kursgewinne bis mindestens 1,4570 vorprogrammiert. (cp/FXdirekt)

15.05.2006 - 08:25 Uhr

JP: Auftragseingänge enttäuschen

Die Auftragseingänge im japanischen Maschinenbau sind im März um 5,2% im Monatsvergleich gesunken. Gegenüber dem entsprechenden Vorjahreszeitraum ergibt sich ein Minus von 1,6%. Damit fallen die Daten deutlich schlechter als erwartet aus, denn Ökonomen hatten auf Jahressicht durchschnittlich mit einem Anstieg um 5,6% gerechnet, nachdem die Auftragseingänge im Vormonat auf dieser Basis um 8,2% zugelegt hatten.

USD/JPY hat seit Bekanntgabe der Daten ein wenig Boden gutgemacht. Gegen 8:20 Uhr CET notiert das Währungspaar bei 109,71. Der nächste Widerstand lässt sich bei 109,95 lokalisieren; die nächste Unterstützung findet sich bei 109,31. (th/FXdirekt)

AKTUELL: 110,35

Angehängte Grafik:

i.gif

i.gif

15.05.06 10:39

USD profitiert von Gold- und Rohstoffverkäufen

Verantwortlich für die jüngsten Gewinne des US-Dollar auf breiter Basis sind umfangreiche Verkäufe von Gold, anderen Edelmetallen und Rohstoffen. USD/JPY ist nach Käufen US-amerikanischer, französischer und schweizerischer Adressen bis 110,54 im Hoch gestiegen, obwohl der Yen von Gerüchten profitierte, dass die Bank of Japan das Leitzinsniveau prüft. Über 110,00-10 wurden Stopps ausgelöst, die den Anstieg beschleunigten. Gegen 10:35 Uhr CET notiert USD/JPY bei 110,32. (th/FXdirekt)

9:00 AM ET 5/15/06

CAPITAL FLOWS TO U.S. IN MARCH FALL TO $69.8 BILLION

Da das Außenhandeldefizit letzte Woche aber auch nur 62 Mrd. betrug (erwartet: 69 Mrd.) und somit um 7 Mrd. besser ausfiel, ist die Gesamtbilanz um 4,4 Mrd. (7 Mrd. minus 2,6 Mrd.) besser als erwartet. Die Kapitalzuflüsse müssen, um Dollar-Stabilität zu gewährleisten, höher sein als das Defizit.

Der Euro fällt nach volatilem Hin und Her weiter auf jetzt 1,2830. Der etwas schwächer als erwartete NY Empire State Index (12,4; erw: 15,8) konnte ihn auch nicht stärken.