Der Dollar-long Thread

Muß nicht erst die Nackenlinie unterschritten werden, bevor die Formation als abgeschlossen und damit vollständig angesehen werden kann?

Habe das mal irgendwo hier im Board gelesen, glaube bei HappyEnd oder so.

![]() Gruß Lea

Gruß Lea

Mein Eingangsposting war der Versuch, die SKS bereits im Frühstadium zu erahnen, was bislang ja geklappt hat. Grundlage dieser These waren Fundamental-Kriterien und nur begrenzt Chart-Kriterien (SKS-Verdacht halt). Nimmt der SKS-Chart irgendwann lehrbuchmäßig Gestalt an, würde dies zeigen, dass die fundamentalen Überlegungen zutrafen - sofern nicht andere Gründe wie die Riesenzahl an Euro-longs (= einseitige und "falsche" Positionierung der Mehrheit) den Ausschlag gaben.

Wirklich spannend würde es, wenn EUR/USD unter 1,16 fiele. Damit rechnet zurzeit (fast) niemand - was nicht heißt, dass es nicht passieren kann.

Heute morgen testet EUR/USD - nach einem Ausbruchsversuch gen Norden (1,2650) - erneut die nächste Unterstützung bei 1,2620 (aktuell: 1,2615). Godmode rechnet mit einem vorläufigen Ende dieses Abwärts-Moves bei 1,23 bis 1,24 (P. 122).

12.06.2006 - 08:53 Uhr

Zahlreiche Reden stehen an

EUR/USD hat den Handel in die neue Woche mit einem Abwärts-Gap im Stundenchart von rund 20 Pips eröffnet. Durch den Anstieg in der letzten Stunde wurde dieses jedoch geschlossen. Händlern zufolge ist der Abwärtstrend intakt, obwohl EUR/USD in den vergangenen fünf Tagen 380 Pips von seinem Jahreshoch bei 1,2979 verloren hat.

Am Futures-Markt hat sich diese Entwicklung bislang noch nicht durchgeschlagen. Vielmehr erhöhten sich die Euro-Longs bei den trendfolgenden Anlegern im Wochenvergleich nochmals auf ein neues Rekordhoch. Im Tagesverlauf stehen zwei Reden der EZB-Mitglieder Quaden und Bin Smaghi an. In den USA äußern sich am Nachmittag zahlreiche Fed-Vertreter –auch ihr Präsident Ben Bernanke um 15:15 Uhr CET. EUR/USD dürfte hiervon nicht unbeeindruckt bleiben. Um 08:50 Uhr CET handelt das Währungspaar bei 1,2648 einige Pips entfernt vom nächsten Widerstand bei 1,2685. (cp/FXdirekt)

Angehängte Grafik:

cot.png (verkleinert auf 63%)

cot.png (verkleinert auf 63%)

IT: Industrieproduktion enttäuscht

Die italienische Industrieproduktion hat im April massiv enttäuscht. Statt des im Konsens erwarteten Anstiegs um 2,5% im Jahresvergleich sank die Produktion um 2,6%. Der Märzwert wurde jedoch von zunächst gemeldeten +4,2% auf +4,5% nach oben revidiert. Ein näherer Blick auf die Daten zeigt, dass die Schwäche sich in allen Sektoren widerspiegelt. Die Daten stehen in Kontrast zu dem Anstieg des Einkaufsmanagerindex, der jüngst ein neues Fünfjahreshoch erklommen hat. (th/FXdirekt)

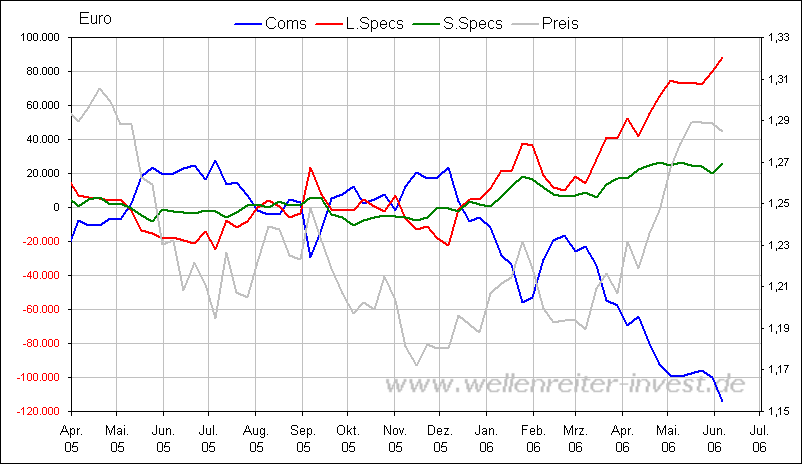

was ist eigentlich mit der differenz bei den futures kontrakten? 88.196 stück long / 114.226 stück short. d.h. 29,51% mehr short als long (von long aus) b.z.w. 22,79% weniger longs als shorts (von short aus).

wäre es möglich, dass die überzahl der shorts, die ja auch noch falsch liegen, den euro nach oben treiben? per short-squease.

bin mal gespannt, wie das zu verstehen ist... !

juri

So wurden beim Euro-Kurs von knapp 1,30 die gleichen Fakten genau entgegengesetzt bewertet wie jetzt bei 1,2570, wie auch die nachfolgende News unten sehr schön zeigt. Beim Kurs von 1,30 galten steigende Zinsen in Euroland als POSITIV für den Euro, weil sie die Zinsdifferenz zum Dollar verkleinern. Jetzt, bei 1,2570, heißt es, dass die steigenden Euro-Zinsen die europäische Wirtschaft abwürgen, was den Euro schwächt und daher Euro-NEGATIV ist. Dafür werden zugleich die schwachen deutschen ZEW-Daten von heute als Beleg angeführt.

Fazit: Meldungsschreiber sind "Fundo-Chartisten", die sich Fundamentaldaten passend zum aktuellen Chart zusammenklauben...

13.06.2006 - 11:15 Uhr

Nach ZEW-Enttäuschung abwärts

EUR/USD hat in einer ersten Reaktion auf den enttäuschenden deutschen ZEW-Index 15-20 Pips verloren. Die ZEW-Konjunkturerwartung fiel von 50,0 Punkten im Mai überraschend deutlich auf 38,7 Zähler im Juni. Analysten hatten im Konsens mit einem Indexstand von 45,0 Punkten kalkuliert.

Grund für die pessimistischere Einschätzung seien der hohe Ölpreis, die erwarteten Zinsanhebungen seitens der Europäischen Zentralbank (EZB), der stärkere Euro und die geplante Mehrwertsteuererhöhung, hieß es seitens des ZEW (Zentrum für Europäische Wirtschaftsforschung in Mannheim).

Nachdem sich EUR/USD infolge von Käufen deutscher Adressen und US-Investmentbanken am Dienstagvormittag bislang gut unterstützt gezeigt hatte, sei nun denkbar, dass die Notierungen im Bereich von 1,2580-2600 ihr Hoch gesehen hätten, sagte ein Marktbeobachter.

Verkaufsstopps kämen bei einem nachhaltigen Bruch der 1,2560 zur Auslösung. Umfangreichere Stoppvorkommen befinden sich unter 1,2540. Dies würde der USD-Rally auf breiterer Basis neuen Schwung verleihen. Gegen 11:15 Uhr CET notiert EUR/USD bei 1,2569. (th/FXdirekt)

By Liz Rappaport

TheStreet.com Markets Columnist

6/13/2006 5:04 PM EDT

If the stock market is too depressing, take a look at the U.S. dollar. Its recent strength is a feel-good bright spot amid the stock market's plunge, but its reign as lesser of all evils can't last forever.

The currency's value could hit a rough patch with this week's data, which will paint a clearer picture of how dramatically the U.S. economy is really slowing.

The value of the dollar vs. the euro and the yen continued to climb this week, reaching highs Tuesday that it hasn't seen since April. The dollar closed 4.25% higher Tuesday at 115.36 yen -- near its 200-day moving average of 115.70. The euro dropped 1.98% to $1.2532. There are several external factors supporting the dollar's current favor, but the rationale for U.S. currency strength could fall apart if the economy at home looks worse than expected.

The May economic data released this week could bear out expectations that the second quarter has weakened from an exceptionally strong first quarter. The Empire State Manufacturing Index, May data on industrial production and capacity utilization, June's Philadelphia Fed Index, May housing starts, and May durable goods orders come out on Thursday and Friday.

In the meantime, the global risk-rebalancing continues as the tide of liquidity goes out, making the dollar a popular parking place to ride out the storm. U.S. Treasury bonds also have found themselves a safe-haven bet as hedge funds get out of risky assets around the world and unwind their carry trades.

"The dollar's rally has taken on the form of being opportunistic in nature," says Ashraf Laidi, chief currency analyst at MG Financial Group.

The following factors support the dollar while the shakeout occurs:

1.) Gold is considered another currency, so selling gold usually means a flow of funds into dollars. The precious metal experienced its sharpest decline Tuesday since 1991, according to Miller Tabak. Gold for August delivery fell 7.28% to close at $566.90 per ounce and is down 21% since its peak in mid-May. In what was partly a skimming of speculative froth, other precious metals suffered Tuesday as well. Silver fell 13% to $9.62 per ounce Tuesday, and copper declined 6.8% to $3.01 per pound. These metals are down 28% and 25% from their May highs, respectively.

2.) The inverted U.S. Treasury yield curve, which marks both flight-to-quality demand for longer-dated Treasury bonds and expectations for higher short-term interest rates, makes it expensive to sell short the dollar, says Marc Chandler, chief foreign exchange strategist at Brown Brothers Harriman and a RealMoney.com contributor. This supports the U.S. currency value. The 10-year Treasury note ended Tuesday yielding 4.96%, while the two-year Treasury note yielded 5%.

3.) Perhaps most important to the dollar's rally vs. the euro, the European Central Bank has recently scaled back its hawkish tone on monetary policy. The ECB raised its overnight lending rate 25 basis points last week to 2.75%, but officials have since noted concern about the euro reaching $1.30, a level the currency neared last Monday. Such a strong euro could crimp Europe's economy as exports would get quite expensive. All the investors long the euro and short the dollar started to unwind on the heels of this attitude shift. As of last Tuesday, investors were $14.1 billion net long their bets on the euro, according to IMM data. This marked an all-time record high in euro bullishness and the beginning of the end for the long-euro trade. This week, more investors are likely short the euro than go long at this point, says Greg Anderson, foreign exchange strategist at ABN Amro. New data on investor positions comes out on Friday.

4.) The fierce selloff in emerging markets has driven speculators back to the dollar as a safe haven. Some may insist that the Swiss frank is the currency of choice for a safety bet, but the dollar took on some of that mystique last week when Zarqawi was captured and after the U.S. and Iran agreed to talk about Iran's nuclear enrichment program, says Laidi. Emerging markets suffered another brutal decline Monday and Tuesday. Hong Kong's Hang Seng Index fell 2.48% Tuesday, while Brazil's Bovespa fell 2.11%, and Korea's Seoul Composite Index dropped 2.90%.

5.) The 4.14% drop in the Nikkei, in particular, on Tuesday supports the dollar vs. the Japanese yen. The Nikkei has fallen 19% since its peak in April. The Bank of Japan is unlikely to end its zero-interest-rate policy or suck out more liquidity with its stock market in such jeopardy, says Laidi. The Bank of Japan ends its two-day policy meeting Thursday, and its ensuing statement on the economy could only serve to provide a floor for the yen, he says.

6.) Several emerging-market currencies that supported lucrative carry trades around the world are also suffering vs. the dollar. The Icelandic currency fell to a six-week low vs. the dollar Tuesday after Standard & Poor's gave a negative outlook on the country's economy. The credit rating agency last week called into question Iceland's ability to right itself after years of overheated expansion. The Icelandic crown hit fresh six-week lows at 74.88 per dollar Tuesday. The Turkish lira is down 4.7% at 1.6230 per dollar, despite intervention by Turkey's central bank Tuesday with a purchase of $150 million in lira.

7.) Key to the dollar's strength has also been the Fed's inflation-fighting rhetoric. Higher rates are good for the dollar, as U.S. assets become more lucrative. Indeed, the dollar surged after Bernanke's comments last week, which kicked off a chorus of anti-inflation Fedspeak. But with no FOMC meeting between June and Aug. 8, the anti-inflation sentiment may cool, threatening the dollar.

Back on the dark side, U.S. stock market indices fell again Tuesday. The Dow Jones Industrial Average fell 0.8% to 10,706 and is now in negative territory for the year. The S&P 500 fell 1.03% to 1223, and the Nasdaq Composite fell 0.90% to 2072.

FTD, 14.6.06

Wolfgang Münchau: Zum Frühstück mit Trichet

Europa braucht wirtschaftspolitische Koordinierung. Aber eine andere, als die Finanzminister gern hätten.

Europäische Notenbanker verstehen ihre Unabhängigkeit nicht als ein notwendiges Übel, sondern als ein Recht, den Telefonhörer nicht abzuheben, wenn der Finanzminister anruft. Ähnliches geschah vor kurzem.

Jean-Claude Trichet, Präsident der Europäischen Zentralbank, ließ einen Brief von Jean-Claude Juncker, dem Vorsitzenden der Euro-Gruppe der Finanzminister, unbeantwortet. Der hatte vorgeschlagen, dass man sich außerhalb der offiziellen Gremien zu einem regelmäßigen Gedankenaustausch zum Frühstück oder Mittagessen treffen sollte, um sich über Wechselkurs, Zinsen und Defizite abzustimmen.

Nach Wochen ohne Antwort enthüllte ein pikierter Juncker den Inhalt des Briefes im Europäischen Parlament. Trichet, der während der Pressekonferenz der EZB von meinem Kollegen Mark Schieritz auf diesen Brief angesprochen wurde, entgegnete emotional, es gebe ohnehin genug Koordination und schließlich sei er "Mr Euro", der die Banknoten unterzeichnet.

An dieser Stelle wäre es interessant zu spekulieren, was eigentlich passieren würde, wenn sich Juncker und Trichet ohne Vorurteil, Eitelkeiten und Machtspiele zum Frühstück treffen würden, um die für den Euro-Raum beste Politik zu bestimmen? Was wäre der Inhalt einer aus wirtschaftlicher Sicht optimalen Koordination?

Zwei Blöcke der Weltwirtschaft

Zunächst müsste man die Frage stellen, was koordinieren wir überhaupt? Die drei wichtigen Preise in einer Volkswirtschaft sind der Wechselkurs, der Zins und der Lohn. Zwei von den drei Preisen lassen sich nicht oder nur indirekt kontrollieren. Wir leben in einem Weltwirtschaftssystem mit zwei großen Währungsblöcken, dem Dollar-Raum und dem Euro-Raum, deren Wechselkurse durch den Markt frei bestimmt werden. Daran wird sich wohl auch längere Zeit nichts ändern. Auch der Lohn kann in der heutigen Zeit nicht mehr Gegenstand einer Koordination sein. Der gewerkschaftliche Organisationsgrad im Euro-Raum ist längst nicht mehr ausreichend für derart konzertierte Aktionen. So verbleiben Zins- und Haushaltspolitik. Das Haushaltsdefizit ist natürlich kein Preis, es hat aber einen Einfluss auf das Preisniveau und das Wirtschaftswachstum.

Was wäre der optimale Mix? Zunächst besteht durch den steigenden Wechselkurs des Euro eine akute Gefahr. Das Problem ist nicht das jetzige Niveau, trotz des Anstiegs des Euro-Dollar-Wechselkurses auf knapp 1,30 $. Das Problem bestünde in einer starken und plötzlichen Abwertung des Dollar in der Zukunft. Der logische Grund für eine solche Abwertung sind die weiterhin bestehenden Ungleichgewichte in der Weltwirtschaft, vor allem das nachhaltig hohe US-Leistungsbilanzdefizit.

Je höher der Euro-Zins - relativ zu den Dollar-Zinsen -, desto mehr spekulatives Geld wandert vom Dollar- in den Euro-Raum. In den USA betragen die Kurzfristzinsen gegenwärtig fünf Prozent, im Euro-Raum nur 2,75 Prozent. Dass der Dollar bislang nicht übermäßig stark abgewertet hat, liegt unter anderem an dieser Zinsdifferenz.Ein zu schnelles Anziehen des Zinssatzes hier zu Lande würde das Risiko einer plötzlichen Dollar-Abwertung erhöhen.

Gleichzeitig haben wir in Europa wie auch in den USA ein Problem mit steigender Inflation. In der Vergangenheit mutete die Debatte um Geldpolitik eher wie ein Glaubenskrieg an. Die einen sind Monetaristen, die anderen sind Anhänger des Inflation-Targeting. Wiederum andere bevorzugen eine flexible Geldpolitik. Aber unabhängig von allen Glaubensfragen ist es offensichtlich, dass die Zinsen steigen müssen, um das mittelfristige Inflationsziel von zwei Prozent zu erreichen. Die Zinserwartungen sind gestiegen, die Geldmenge ist gestiegen, und der Ölpreis ist gestiegen. Der Anstieg des Ölpreises hat zwar bislang nicht zu Lohn- und Preiserhöhungen geführt. Doch wir machen uns etwas vor, wenn wir glauben, dass unsere Inflationsraten nicht irgendwann doch auf den Ölpreis reagieren werden, vor allem wenn das hohe Ölpreisniveau bestehen bleibt, was als wahrscheinlich gilt. Es wäre also angemessen, die Zinsen zu erhöhen, um die mittelfristigen Inflationserwartungen in Grenzen zu halten. Da das Wirtschaftswachstum des Euro-Raums mittlerweile höher ist als das Potenzialwachstum, wäre eine Strategie der monetären Verknappung auch aus diesem Grunde angemessen.

Unnötiger Brief

Das Problem ist nur, dass eine nur auf Zinserhöhungen ausgelegte Strategie das Risiko einer plötzlichen Aufwertung des Euro erhöhen würde. Da gibt es nur einen vernünftigen Ausweg: Die Geldpolitik bleibt etwas lockerer, als sie sein müsste. Dafür sollte die Fiskalpolitik umso stärker konsolidieren. Leider passiert genau das Gegenteil, wie EU-Kommissar Joaquín Almunia am Dienstag eindringlich monierte. Wie Ende der 90er Jahre verpassen es die europäischen Staaten erneut, den Aufschwung für eine Haushaltskonsolidierung zu nutzen. Im Gegenteil. Das Strukturdefizit, also das um Konjunkturschwankungen bereinigte Defizit, steigt sogar noch in einigen Ländern. Das durchschnittliche Defizit wird sich trotz Aufschwungs im Euro-Gebiet 2006 nur marginal von 2,5 auf 2,4 Prozent verbessern. Optimal wäre ein leichter Überschuss. Aus diesem Grund ist die von der Bundesregierung beschlossene Mehrwertsteuererhöhung richtig, wenn auch nicht ausreichend.

Somit hätten wir die Grundzüge einer effektiven wirtschaftspolitischen Koordination skizziert. Am Wechselkurs können wir sowieso nicht viel ändern. Die Kurzfristzinsen steigen ein wenig weiter, um der Inflationsgefahr entgegenzuwirken, aber der Großteil der Konsolidierung erfolgt durch einen Abbau der Defizite innerhalb von ein oder zwei Jahren.

Wäre das der Inhalt einer wirtschaftspolitischen Koordination, dann gäbe es keinen Grund für Trichet, Junckers Brief zu ignorieren. Andererseits gäbe es auch keinen Grund für Juncker, einen solchen Brief zu schreiben. Was ich hier aufzeichne, ist natürlich nicht die Form der Koordination, die sich Juncker vorstellte. Trichet hat also guten Grund, sich zu verweigern. Das Problem ist nur, dass damit nichts gelöst ist. Eine effektive Koordination der Wirtschaftspolitik ist nämlich notwendiger denn je.

Wolfgang Münchau ist Kolumnist der FTD und der FT. Er schreibt jeden Mittwoch an dieser Stelle.

Sentiment eindeutig bullish für den Euro – Zu bullish?

In kaum einem anderen Markt ist die Anlegerstimmung in diesen Tagen so eindeutig zu messen: Die überragende Anzahl der Investoren ist der Meinung, dass der US-Dollar fast zwangsläufig einbrechen muss, um den vielen negativen Entwicklungen in den USA Rechnung zu tragen. Ist das tatsächlich so? Die Spezies der Dollar-Optimisten scheint regelrecht ausgestorben zu sein. In diesem Stimmungsbild erscheint uns ein nachhaltiger Aufwärtstrend des Euro eher erschwert, denn durch diese Situation begünstigt. Überraschungen sollten eher zugunsten des Dollars stattfinden. Die Wirtschaftspresse favorisiert in diesen Tagen ebenfalls eindeutig das Szenario eines steigenden Euros.

Prognose 2006

• Der US-Dollar sollte gegenüber dem Euro nach einer temporären Korrektur im Jahresverlauf weiter zulegen. Die Zinsdifferenz leitet die Kapitalströme verstärkt aus dem Euro in die USA und damit in den US-Dollar.

In unserer Prognose vom Jahresanfang sagten wir eine temporäre Aufwärtskorrektur des Euro - gegenüber dem Dollar - in den ersten Monaten des Jahres voraus. Diese ist auch mittlerweile so eingetreten. Aktuell ergeben sich jedoch einige Zweifel an unserer Prognose, dass der US-Dollar im Jahresverlauf wieder deutlich zulegen wird. Uns „gefällt“ nicht, dass der Euro in den letzten Wochen recht impulsiv angestiegen ist. Das korrektive Muster scheint in Gefahr zu sein. Die nächsten Tage und Wochen müssen daher umfassend analysiert werden, um evtl. gegensteuern zu können. Grundsätzlich ist hierzu zu sagen, dass wir unsere Währungsprognosen vor allem dazu nutzen, um zu entscheiden, ob wir Währungsräume im Bereich Anleihen und Aktien eher über-, gleich- oder untergewichten. Gezielte Währungsspekulationen nehmen wir nur sehr selten vor.

Technische Situation

Die technischen Faktoren sind widersprüchlich. Während in manchen Zeiteinstellungen Indikatoren und Formationen eher positiv für den US-Dollar sind, so ist dies in anderen Zeiteinstellungen umgekehrt.

Tageschart Im Tageschart befindet sich der Euro im Zielbereich einer klassischen, dreiteiligen abc-Korrektur. Die weitere Entwicklung wird nun darüber Aufschluss geben, ob es sich hierbei um einen neuen Aufwärtsimpuls handelt, oder ob die Aufwärtskorrektur des Euro an dieser Marke ihr Ende findet.

Beachten sollte man auf jeden Fall die mögliche inverse Schulter-Kopf-Schulter-Formation. Die Nackenlinie liegt – je nach individueller Sichtweise - im Bereich von ca. 1,23 USD bis 1,27 USD. Das Kursziel aus dieser Formation würde - nach einer Bestätigung durch einen nachhaltigen Ausbruch – im Bereich des Allzeithochs bei ca. 1,37 USD liegen. Alle Kurse über 1,26 USD sind im Zweifel bullish für den Euro zu werten.

Wochenchart

Im Wochenchart ist die bereits erwähnte, dreiwellige Korrektur schön ersichtlich. Die letzten beiden Wochenkerzen sind jedoch sehr impulsiv und daher eher untypisch für das Ende dieser Korrekturbewegung. Die Bollinger-Bänder hatten sich spürbar verengt und der Kurs befindet sich mittlerweile außerhalb dieses Bereiches. Eine zumindest temporäre Abwärts-Korrektur des Euro sollte nun jederzeit starten. Betrachtet man sich den gesamten Verlauf seit dem bisherigen Allzeithoch bei ca. 1,37 USD, dann fällt auf, dass der Euro nahezu exakt 50% dieser Abwärtsbewegung wieder korrigiert hat. Das 50%-Retracement dieser Bewegung von 1,3667 USD bis 1,1638 USD liegt bei 1,2653 USD. Das 61,8%-Retracement als nächstes Ziel dieser Bewegung liegt bei 1,2892 USD. Kurse über 1,30 USD würden das bisherige Allzeithoch bei 1,3667 USD - als nächsten Zielbereich - wahrscheinlich machen.

Das letzte Tief bei 1,1638 USD war positiv divergent, da der MACD-Indikator diese Bewegung nicht mehr bestätigt hat.

In einer weiteren Analyse des Wochencharts habe ich die wichtigsten bestehenden Trends für Sie eingezeichnet. Sie erkennen, dass der steile Aufwärtstrend des Euro im vergangenen Jahr gebrochen wurde. Der Rückgang bis 1,1638 USD erfolgte in fünf Wellen. Ein kompletter Abwärtsimpuls kann daher abgezählt werden.

Der bisherige Abwärtstrend erfolgte in Form einer bullishen Flagge, die mittlerweile auch regelkonform nach oben aufgelöst wurde. Typischerweise folgen diesen 5-welligen Abwärtsimpulsen dreiteilige Aufwärtskorrekturen. Ein neuer und wieder fünfwelliger Abwärtsimpuls sollte gemäß unserem Primärszenario - das wir bisher noch aufrechterhalten - in den nächsten Wochen starten. Die wichtigen horizontalen Widerstandsmarken habe ich ebenfalls in den Chart eingezeichnet.

Der Euro hat sich im kompletten Frühjahr bisher an der Oberkante des letzten Aufwärtstrends seit dem Allzeittief entlang gehangelt. Ein Bruch dieses Aufwärtstrends hätte gewaltige negative Implikationen zur Folge. Kursziele von unter 1,10 USD würden umgehend aktiviert werden. Auch in diesem Chart habe ich die positive Divergenz des MACD eingezeichnet.

Monatschart

Im Monatschart erkennen Sie den kompletten Kursverlauf in der noch jungen Geschichte der europäischen Einheitswährung. Der Euro ist damals mit vielen Vorschusslorbeeren gestartet. Eine jahrelange Abwärtsbewegung bis auf 0,8225 USD war jedoch zu verzeichnen. Ob wir nun die rechte Schulter einer großen SKS-Formation ausbilden, oder einen neuen Aufwärtstrend starten, wird sich in den kommenden Wochen zeigen.

Sie erinnern sich sicher an die damalige Stimmung. Kursziele um die 0,50 USD machten die Runde. Sogar eine ernst gemeinte Partei Pro-DM nahm an den damaligen Bundestagswahlen – wenn auch mit wenig Erfolg – teil. Der Euro war Thema vieler Diskussionsrunden und es wurden fast einhellig Witze über den schwachen Euro gemacht. Genau in dieser Stimmungslage drehte der Kurs nach oben ab und die Dollar-Schwäche begann. Sie erinnern sich aber sicher auch an die Stimmung Ende des Jahres 2004. Nun war der Dollar die Zielscheibe vielfältiger Karikaturen und die Witze wurden über den US-Dollar gemacht. Genau in dieser Stimmungslage drehte der Trend abermals und die Schwächephase des Euro begann. Die negative Divergenz wurde gerne „übersehen“. Die Stimmung hat sich bisher unwesentlich geändert und die übergroße Mehrheit der Analysten und Kommentatoren ist – vor allem bestärkt durch den Anstieg der letzten Wochen – wieder eindeutig positiv für den Euro gestimmt. Wir meinen zu positiv!

Kaum eine Aussage brachte uns Anfang 2005 so viel Kritik ein: Wir sagten einen starken US-Dollar voraus. Fast niemand konnte unsere Aussagen zu dieser Entwicklung nachvollziehen. Wir begründeten unsere Meinung mit der sich zu Gunsten des US-Dollars ausweitenden Zinsdifferenz. Institutionelle Investoren leihen sich Geld zu billigen Zinssätzen in Europa und legen dies höher verzinst in den USA an. Diese so genannten „carry trades“ sorgen für eine ständige Nachfrage nach US-Dollar und erhöhen das Angebot im Euro. Da auch die Devisenmärkte den Gesetzen eines freien und globalen Marktes folgen und Angebot und Nachfrage per Definition den Preis bestimmen, wird dies den US-Dollar tendenziell weiter stützen.

2006- Was sagen die Investmentbanken – was sagen wir?

Sie kennen sicher bereits unsere Methodik. Wir sammeln jeweils zu Jahresbeginn die Prognosen aller großen Investmentbanken und ermitteln anhand dieser Vorhersagen den Marktkonsens. Wir schließen diese Konsensmeinungen als unwahrscheinlich aus und suchen nach der für uns wahrscheinlichsten „Prognose-Lücke“ bzw. Alternative.

Die Stärke des US-Dollars gegenüber dem Euro war eine unserer spektakulärsten Prognosen für 2005. Der Absturz des Euros auf unter 1,20 US-Dollar hat die Investmentbanken völlig auf dem falschen Fuß erwischt. Für 2006 wird ein durchschnittlicher Anstieg auf 1,24 US-Dollar erwartet. Dies würde einem Zuwachs von 4,95% entsprechen. Wir gehen jedoch davon aus, dass der US-Dollar sich auch in 2006 gegenüber dem Euro weiter festigen wird. Nach einer zwischenzeitlichen Aufwärtskorrektur des Euro sollte sich die Stärke des US-Dollars fortsetzen. Kurse unter 1,15 US-Dollar, evtl. sogar unter 1,10 US-Dollar, halten wir für wahrscheinlich.

Auch wenn die Zinsdifferenz im Jahresverlauf kleiner werden sollte, so bleibt es weiterhin eine Differenz zu Gunsten des US-Dollars, die den Euro tendenziell belasten sollte. Erinnern Sie sich an 2004? Auch damals wurde die Zinsdifferenz zu Gunsten des Euro immer kleiner und trotzdem konnte der Euro bis zum Jahresende weiter ansteigen. Erst als die Zinsdifferenz tatsächlich pro US-Dollar kippte und die amerikanische Notenbank die Leitzinsen über das Niveau der Europäischen Zentralbank EZB anhob, erfolgte die Trendwende. Es bleibt weiterhin ein beliebtes Spiel der institutionellen Investoren sich kurzfristig in Euro zu verschulden und diese Beträge höherverzinslich in den USA anzulegen. So lange diese „carry trades“ in Richtung USA unterwegs sind, sollte sich an der mittelfristig eher schwächeren Tendenz des Euro nichts ändern. Würden die in den Medien oft beschriebenen hohen Leistungsbilanz- und Außenhandelsdefizite tatsächlich eine ausgeprägte Dollarschwäche verursachen, warum ist diese dann nicht längst erfolgt?

Ist der starke US-Dollar eine Belastung für die US-Aktienmärkte?

In den letzten Monaten war oft zu lesen, dass der starke Dollar die US-Aktienmärkte belastete und maßgeblich für die europäische Outperformance verantwortlich war. Ein simpler Chartvergleich zwischen dem kurzfristigen und langfristigen Zeitfenster verdeutlicht, dass dies unzutreffend ist. Gewöhnlich werden die US-Aktien von einem festen Dollar eher unterstützt. Die Entwicklung der letzten beiden Jahre ist eher ein Ausnahmezustand gewesen und sollte nicht von Dauer sein. Im kurzfristigen Zeitfenster fiel die Dollar-Stärke mit einer Underperformance der US-Aktienmärkte zusammen.

Im langfristigen Zeitfenster wird dieser Zusammenhang als Ausnahmezustand entlarvt. US-Aktien profitieren meist von einer Dollarstärke und nicht umgekehrt.

Missverständnisse nehmen zu

In den letzten Jahren hat sich die Diskussion um die angeblichen Ungleichgewichte im Welthandel spürbar verschärft. Viele Entwicklungen werden jedoch nur einseitig betrachtet. Die hohen Energie- und Rohstoffpreise, die westliche Industrienationen eher belasten, sorgen bei den Nettoexporteuren der Rohstoffe für kräftig steigende Einnahmen und tragen somit zur wirtschaftlichen und politischen Stabilität in diesen Ländern bei.

Vor allem die Diskussionen um die Defizite werden meist zu oberflächlich geführt. In unserer Prognose für 2005 hatten wir bereits nachgewiesen, dass sich Aktienmärkte immer nach Phasen hoher Staats- und Haushaltsdefizite am besten entwickeln. Trotzdem wird dies noch immer ignoriert. Immer wieder liest man aktuell von dem für die Amerikaner so gefährlichen Außenhandelsbilanzdefizit der USA. Ein möglicher Dollar-Verfall wird damit verbunden und „es muss dieses Defizit ja schließlich jemand finanzieren“ ist oft zu lesen. Oft ist es hilfreich, ein Problem pragmatisch zu beleuchten und einfach die Gegenprobe durchzuführen. Ist eine Behauptung richtig, muss das Gegenteil folgerichtig falsch sein.

Wie entsteht denn ein Außenhandelsdefizit überhaupt? Die USA importieren mehr, als sie exportieren. Dass auch die Amerikaner Rekordwerte in ihrem Exportgeschäft erzielen, geht in der Diskussion unter. Ein Defizit ist immer ein negativer Saldo aus Importen und Exporten. Die USA könnten ihre Defizite relativ einfach abbauen. Sie müssten nur weniger importieren und gleich viel exportieren. Um eine „Finanzierung“ dieses Defizits müsste man sich dann keine Gedanken mehr machen, da es ja verschwinden würde. Wen würde diese Entwicklung am meisten treffen? Richtig. Die Nettoexporteure. Während viele Anleger diese Defizite als amerikanisches Problem begreifen, wird einfach übersehen, dass ein Abbau dieses Defizits vor allem die europäischen und asiatischen Volkswirtschaften (als Netto-Exporteure) treffen würde.

Bushs fallende Popularität als Belastung?

Die innenpolitischen Skandale des letzten Jahres haben die Popularität von George W. Bush in den USA weiter sinken lassen. Dies sollte aktuell auch einer der Gründe für die schwache Performance des US-Dollars sein. Nur noch 40% sind mit seiner Politik einverstanden. Investoren – egal ob sie eher Demokraten oder Republikaner sind - mögen keine schwache politische Führung. Die Aktienmärkte hat dies sicher belastet. George W. Bush hat es jedoch bisher immer wieder geschafft, seine Popularität rechtzeitig vor anstehenden Wahlen wieder zu erhöhen. Im Herbst 2006 stehen in den USA die Midterm-Elections an. Während sich George W. Bush in 2005 erstaunlich wenig die wirtschaftspolitischen Erfolge zu Nutzen gemacht hat, wird er wohl genau dies im Wahljahr 2006 versuchen.

Die Aktienmärkte und der US-Dollar würden von einer steigenden Popularität des amtierenden Präsidenten sicher profitieren und ein weiterer Belastungsfaktor würde verschwinden. George W. Bush hat sich bisher als guter und vor allem als erfolgreicher Wahlkämpfer erwiesen, wenn ihm das auch derzeit wieder fast niemand zutraut.

Zinsdifferenz als mächtigster Faktor

Während viele Investoren auf die aktuellen Probleme der US-Wirtschaft achten, werden die europäischen Strukturprobleme tendenziell eher verdrängt. Die wirklichen Zusammenhänge werden kaum beachtet. Maßgeblich für die Entwicklung der Währungsrelationen ist vor allem der Unterschied in den kurzfristigen Zinssätzen. Hat es sich in 2004 gelohnt, sich kurzfristig in den USA zu verschulden und das Geld in Euroland zu parken (die typischen „carry trades“), so hat die Zinsdifferenz nun längst gedreht und die kurzfristigen Zinssätze liegen in den USA mittlerweile höher als in Europa. Währungstrends kehren sich dann fast immer um.

Fazit

Die aktuelle Situation ist in vielerlei Hinsicht widersprüchlich. Sie sollten in diesem Umfeld auf der Währungsseite eher vorsichtig agieren und sich nicht zu weit mit Ihrer Positionierung aus dem Fenster lehnen. Überraschungen sind im weiteren Jahresverlauf durchaus wahrscheinlich und auch die Schwankungsbreite der Devisenmärkte sollte eher zunehmen. Eine evtl. Aufwertung der asiatischen Währungen muss ebenfalls aufmerksam beobachtet werden.

Positiv zu werten für den Euro ist die recht dynamische Aufwärtsbewegung der letzten Wochen und ein intakter, kurzfristiger Aufwärtstrend. Die europäische Konjunkturentwicklung ist ebenfalls positiv. Wenn auch die amerikanischen Wachstumsraten noch höher liegen, so hat sich diese Differenz spürbar verringert. Der europäische Konjunkturzyklus erscheint uns weniger fortgeschritten als in den USA.

Negativ für den Euro sehen wir jedoch eine ganze Reihe von Faktoren, die die Mehrheit der Analysten und Kommentatoren eher untergewichtet. Die schwache Verfassung des US-Präsidenten sollte sich bessern, die Zinsdifferenz spricht eindeutig für den US-Dollar und auch das übergeordnete technische Bild deutet für uns eher auf eine baldige Wideraufnahme der Dollar-Stärke hin. Die von uns vorhergesagte Aufwärtskorrektur des Euro sollte in den letzten Zügen liegen.

Sollten Sie Positionen in Bereich der Devisenspekulation eingehen wollen, so würden wir auf jeden Fall dazu raten, erste Schwächezeichen und negative Divergenzen in der aktuellen Aufwärtsbewegung des Euro abwarten.

Obwohl wir für den Jahresverlauf das Szenario eines wieder stärkeren US-Dollars leicht favorisieren, sind im Zweifel alle Kurse über 1,26 USD positiv für den Euro zu werden. Ich bedanke mich für Ihre Aufmerksamkeit beim Lesen der umfangreichen Studie und wir stehen Ihnen für Fragen, Kritik und Anregungen gerne zur Verfügung.

Fragen zu unseren Angeboten in der Vermögensverwaltung und was wir für Sie tun können, beantworten wir Ihnen ebenfalls gerne und umfassend.

Am Allebach 19 ▪ 67688 Rodenbach ▪ Tel. 06374-9143-0 ▪ Fax 06374-9143-20 ▪ info@gruener-vm.de ▪ www.gruener-vm.de

© Grüner Vermögensmanagement ▪ Alle Rechte vorbehalten.

Euro

Sorry, aber es gab zu viele Grafiken, weshalb ich diese nicht einsetzen konnte.

Tut mir leid. Wer mehr moechte, bestelle sich die Prognose kostenlos bei www.gruener-

vm.de !

Die Stimmung ist zu gut - geht das schief?

In kaum einem anderen Markt beobachte ich derzeit ein so ausgeprägt einseitiges Sentiment: "Der US-Dollar wird einbrechen, dies sei nur eine Frage der Zeit" - das höre ich einfach zu oft. Lediglich der angebliche "Super-Zyklus" im Rohstoffsektor kann es mit diesem einheitlichen Marktkonsens aufnehmen. Wie schätzen wir die Situation ein?

>>Bestellen Sie hier unsere ausführliche und für Sie kostenlose Studie zum Euro / US-Dollar für 2006.<< Erfahren Sie, wie sich der US-Dollar in 2006 entwickeln sollte und welche Kursziele wir erwarten! >>Zur Bestellung der Prognose hier anklicken.<<

Sorglose Situation

Es scheint eine ausgemachte Sache zu sein. Der Dollar wird zwangsläufig einbrechen. Aber Stopp! Denken wir einmal gemeinsam nach. Wenn alle kritisch gegenüber dem US-Dollar eingestellt sind, viele Notenbanken ihre Reserven in Euro anlegen und auch die arabischen Länder den US-Dollar eher meiden, wer verkauft denn überhaupt noch US-Dollar? Die Dollar-Pessimisten haben ihre Positionen längst geschlossen bzw. sind im Euro "long" und im Dollar "short" engagiert. Eine brisante Mischung! Das Überraschungspotential liegt eher auf der Short-Seite.

Seltsame Kommentare

In den letzten Tagen höre und lese ich immer wieder, dass die Zinsdifferenz den Dollar zukünftig belasten sollte, da die Differenz kleiner werden wird. So weit, so gut. Denken wir wieder kurz nach: Was bedeutet denn eine Differenz und wie entstehen die so genannten "carry trades"? Sie leihen sich dort Geld, wo die Zinssätze günstiger sind und legen es dort kurzfristig an, wo die Zinssätze eben höher sind. Die Zinsdifferenz ist in diesem Jahr sogar weiter angestiegen und beträgt per heute 2,5% (in Europa 2,5% und in den USA 5%).

Was ändert sich nun, wenn diese Differenz kleiner wird?

Basteln wir uns ein einfaches Beispiel. Sie essen in der Mittagspause eine Currywurst. An der linken Imbissbude kostet diese 2,50 Euro und an der rechten Imbissbude 5 Euro. Wo kaufen Sie Ihre Currywurst? Richtig. An der linken Bude zu 2,50 Euro. Nun erhöht die linke Bude den Preis auf 3,50 Euro. Wo kaufen Sie dann - bei einer geringen Differenz - Ihre Currywurst? Natürlich immer noch lieber zu 3,50 Euro als zu 5 Euro. Eine schrumpfende Differenz ist eben immer noch eine Differenz!

Ein Blick zurück

Erinnern Sie sich an das Jahr 2004. Der Leitzins in den USA betrug damals zu Anfang des Jahres 1,00% und die EZB-Leitzinsen lagen bei 2%. Während die amerikanische Notenbank ihren Leitzins bis zum Jahresende ständig weiter erhöhte - und die Differenz also beständig kleiner wurde - stieg der Euro gegenüber dem US-Dollar trotzdem weiter an! Erst als die amerikanische Notenbank ihren Leitzins über das europäische Niveau anhob, begann der Euro nachhaltig schwächer zu werden. Warum sollte dies nun anders sein? Würde der Euro weiter ansteigen, so wäre die sich verringernde Zinsdifferenz sicher nicht der Grund dafür.

EUR-USD Tageschart

Der Aufwärtstrend des Euro ist noch voll gültig. Das letzte Hoch wurde von einigen Indikatoren nicht mehr bestätigt. Diese negative Divergenz macht eine größere Korrektur zunehmend wahrscheinlich. Alle Kurse über 1,27 USD sind im Zweifel noch bullish zu werten, darunter bis 1,230 USD / 1,2350 neutral. Unter 1,23 Euro droht dem Euro ein deutlicher Kursrutsch.

>>Bestellen Sie hier unsere ausführliche und für Sie kostenlose Studie zum Euro / US-Dollar für 2006.<< Erfahren Sie, wie sich der US-Dollar in 2006 entwickeln sollte und welche Kursziele wir erwarten! >>Zur Bestellung der Prognose hier anklicken.<<

Fazit

Die Stimmung ist eindeutig bullish für den Euro. Die angeführten Belastungsfaktoren für den US-Dollar sehen wir jedoch im Markt als weitgehend eingepreist an. Ein heftiger Rücksetzer des Euros sollte viele Marktteilnehmer in Bedrängnis bringen. Kennen Sie noch einen Dollar-Bullen? Ich nicht!

--------------------------------------------------

Thomas Grüner ist Geschäftsführer und Gründer der Vermögensverwaltung „Grüner Vermögensmanagement“ mit Sitz in Rodenbach bei Kaiserslautern. Grüner Vermögensmanagement arbeitet eng mit „Fisher Investments“, einem der größten amerikanischen Vermögensverwalter zusammen.

Weitere Informationen zum Autor und zum Unternehmen finden Sie unter www.gruener-vm.de.

Bitte beachten Sie den Disclaimer/Nutzungsbedingungen unter www.gruener-vm.de.

Autor: Thomas Grüner

Der Dollar-long Thread ist immer top-aktuell!

Mit Genuss und grossem Interesse ziehe ich mir jeden Tag deine Statements bezueglich

des Waehrungspaares rein, da es besonders erfrischend ist, dass dem allgemeinen Trend,

auf den sich z. Zt. sowohl die Medien, Trader als auch sog. Devisen-Experten

eingeschworen haben, etwas entgegengesetzt wird.

Betreffend deiner Prognose bin ich sehr optimistisch und werde zudem deinen Thread an

meine Kollegen weiterempfehlen.

Eine Frage habe ich noch und es waere schoen, wenn Du diese kurz! beantworten koennest.

Meine Hauptsorge erstreckt sich momentan weder auf das Aussenhandelsdefizit, den

Praesidenten oder die Aktienmaerkte, sondern auf die allgemeine Waehrungspolitik der

USA.

Dies aufgrund der letzten Aussagen von Bernanke, des G7-Treffens, sowie der Agitation

von Trichet.

Ich befuerchte, dass die USA selbst an einem schwachen Dollar interessiert sind, um den

Export anzutreiben.

Denn trotzt offener Ueberlegungen gewisser OPEC-Staaten und Staatsbanken, Ihre

Waehrungsreserven in Euro umzuschichten, der weltweit Dollar-negativen Stimmung, des

Erstarken des Euros als direkte Konkrrenz, der Erhoehung der Leitzinsen durch die EZB

und das zuvor "hawkische" Auftreten Trichets, apellierten die Amerikaner beim G7-

Gipfel an die Chinesen, ihre Waehrung langsam aufzuwerten und anschliessend gab es fuer

den Dollar eine schallende Ohrefeige von Bernanke persoenlich, als dieser andeutete,

bezueglich der Leitzinserhoehungen eventuell zu pausieren.

Meinen Du nicht auch, dass eine temporaere Dollar-Schwaeche bewusst von den Amerikanern

angesteuert wird ?

Allerdings wird durch diese Währungsschwächung auch höhere Preise und Inflation

importiert, sodass es auf den zweiten Blick nicht unbedingt eine Verbesserung

darstellen könnte. Was meinst Du ?

Gruss Trichet

Die Fed steht vor einer schwierigen Alternative:

Einerseits drohen weitere Zinserhöhungen die US-Wirtschaft zu dämpfen (die mit 5 % Wachstum allerdings noch auf Volldampf läuft) und die Inlandsnachfrage zu drosseln (hohe Zinsen drücken auf den ohnehin schon schwächelnden Immobilienmarkt, insbesondere Leute mit "adjustable mortgage"/ARM-Hypotheken kommen unter Druck, was die Konsumentenkaufkraft insgesamt schwächt).

Andererseits gibt es starke Inflationssignale, vor allem wenn man den Unfug mit der bereinigten Rate (core inflation) als solchen wertet. Spötter sagen ja schon: "Inflationsbereinigt gibt es keine Inflation".

Die größte Gefahr für die US-Wirtschaft ist, dass die Inflation wie in den 1970-er Jahren außer Kontrolle gerät (über 10 %). Dann würden dynamische Kräfte wirksam (Lohn-Preis-Spirale), die eine Feinsteuerung der Inflation durch die Fed unmöglich machten. Die Fed hat also nur dann eine Chance, wenn sie JETZT handelt - bevor die Inflation Eigendynamik entwickelt. Die jüngsten Zins-bullischen Kommentare Bernankes und seiner Fed-Kollegen lassen erkennen, dass der Fed die Inflationsbekämpfung für die Fed die höchste Priorität hat, dafür nimmt sie eine temporäre Wirtschaftsschwäche durch "Überschießen" bei den Zinsen in Kauf. Bei "zu hohen" Zinsen droht eine (kurze) Rezession (ganz normal im langjährigen Wirtschaftszyklus). Bei zu niedrigen Zinsen droht eine sich womöglich über Jahrzehnte erstreckende inflationsgetriebene Wirtschaftskrise wie in den 1970-ern, die das GRÖSSERE ÜBEL wäre.

Zudem hat die USA eine ausgeprägte Schuldenwirtschaft (z. Z. der größte Schuldner der Welt) und ist daher darauf angewiesen, dass Ausländer (Petrodollars etc.) ihr Geld in den USA lassen bzw. weiter dort anlegen (positive TIC-Zahlen). Dazu müssen

1. die Zinsen relativ zu anderen Währungen attraktiv sein (durch Zinserhöhungen gewährleistet)

2. die Inflation klein sein (durch Zinserhöhungen gewährleistet)

3. der Außenwert des Dollars stabil bleiben (durch Zins-VORTEIL gewährleistet)

Würde der Dollar (auch charttechnisch getrieben) stark an Wert verlieren, droht den USA, dass die Schuldner ihr Kapital abziehen, was ebenfalls eine Wirtschaftskrise auslösen würde. Die Punkte 1 bis 3 verhindern dies.

All dies wird den Dollar vor dem Absturz bewahren. Der Markt hat den Absturz aber praktisch schon eingepreist - "alle Welt" ist sich sicher, dass der Dollar "fallen muss". Die Zahl der Euro-Long-Futures bei den large Specs/Hedgefonds ist auf einem Zehnjahres-Hoch. Bleibt der Absturz nun aber aus, müssen all diese Spekulanten - zumal sie mit hohen Hebeln arbeiten - zwangsläufig aus ihren Positionen wieder raus. Dies schafft die Abwärtsdynamik, die den Euro womöglich auch durch die Unterstützung bei 1,16 fallen lassen könnte, was die vermutete SKS aus meinem Eingangsposting perfekt macht.

Selbst bei Seitwärtsbewegung entsteht Druck, weil die Futures eine Zinskomponente enthalten (das Geld ist ja größtenteils geliehen). "Dollar-short" zu sein lohnt sich daher nur, solange der Dollar dynamisch fällt - eine Marktsituation, in der die Zinsverluste durch schnelle Kursgewinne überkompensiert werden. Bei Seitwärtsbewegung oder gar Dollar-Kursanstiegen geht diese Rechnung nicht mehr auf.

Euro wird erfolgreich klein geredet

Eigentlich sollten sich Anleger den 8. Juni 2006 rot in ihrem Kalender anstreichen. Ganz entgegen ihren sonstigen Gepflogenheiten sind sich die Finanzminister der Eurozone dieses Mal einig: Sie wollen den Euro nicht über 1,30 US-Dollar haben. Sie bringen die Botschaft artig und mit verteilten Rollen gesprochen vor. Offensichtlich so, dass sie auch leicht verstanden wird. Mit Erfolg: Die Gemeinschaftswährung gab in der Folge um vier Cents nach.

Harmonischer könnte die Lage nicht sein. Wenn es da nicht diesen Zusammenhang zwischen Geldpolitik und Außenwert der Währung gäbe. Für den weiteren Anstieg des Euro spricht – neben dem US-Leistungsbilanzdefizit – die erklärte Absicht der EZB, die Leitzinsen zu erhöhen. Ihr Präsident Jean-Claude Trichet, der sich selbst gern als Mr. Euro bezeichnet, hat in der jüngsten Euro-Anstiegsphase kein Wörtchen verlauten lassen, dass er keine zu starke Währung wünscht.

Der EZB-Rat hat wie geplant den Leitzins um 25 Basispunkte auf 2,75 Prozent erhöht. Es gehört zum Selbstverständnis der Notenbank, dass bei dieser Entscheidung der Außenwert des Euro keine Rolle zu spielen hat. Dass umgekehrt der erhöhte Zins dem Euro weiteren Auftrieb gibt, wird auch Trichet nicht leugnen können. Solange er die Zinsen erhöhen will, schweigt er also. Die Konstellation hat zweifache Folgen: Erstens geht der Titel des Mr. Euro eindeutig auf den Sprecher der Finanzminister, den Luxemburger Premier Jean-Claude Juncker über. Sollte der Euro dank höherer Leitzinsen weiter steigen, werden zweitens die Finanzminister auch die Geldpolitik der EZB in Frage stellen.

Das Datum, um den Euro klein zu reden, war taktisch klug vor der Veröffentlichung der monatlichen ZEW-Umfrage unter Analysten und Anlegern gewählt. Danach trüben sich die Konjunkturaussichten in Deutschland den fünften Monat in Serie ein. Die ZEW-Konjunkturerwartungen sanken im Juni um 12,2 Punkte auf 37,8 Punkte. Wegen Inflationsrisiken ist außerdem Ende Juni mit der 17. Zinserhöhung der amerikanischen Notenbank in Folge auf dann 5,25 Prozent zu rechnen. Beide Faktoren belasten den Euro – aber nur kurzfristig.

Carsten Stern FXdirekt Bank AG

Einen Börsen-Absturz kann USA sich leisten, einen Dollar-Absturz nicht. Weitere Zinserhöhungen werden die Börsen schwächeln lassen, den Dollar hingegen stärken. Die Inflation bekommt die Fed mit den Zinserhöhungen ebenfalls in den Griff.

http://www.marketwatch.com/News/Story/...4303-4602-A216-7AAE35602D65}

Die Krise der realen Kapitalverwertung wird stets auch zur Krise des Geldes. Geld aber gibt es nicht unmittelbar als Weltgeld, sondern nur als Währung mit einem jeweils nationalen Geldnamen. In demselben Maße, wie das Kapital in transnationale Strukturen hineinwächst, macht sich der Widerspruch zum nationalen Währungscharakter des Geldes bemerkbar. Der Dollar als Welthandels- und Weltreservewährung bleibt gleichzeitig an die USA als Nationalstaat gebunden. Grundlage für die Weltgeldfunktion ist jedoch in der Globalisierung keine nationalökonomische Dominanzposition der USA mehr, sondern allein die Rolle als „Garantiemacht“ des planetarischen Krisenkapitalismus aufgrund der konkurrenzlosen Militärmaschine, die gewissermaßen das „Gold“ des Dollar bildet. Nur deshalb fließt das überschüssige globale Geldkapital vorwiegend in Dollaranlagen als vermeintlich „sicheren Hafen“ und finanziert damit das ausufernde Leistungsbilanzdefizit der USA. Aber diese Konstellation ist prekär. Denn sie droht zum Absturz des Dollar und damit zum Verlust der Weltgeldfunktion zu führen, weil das Gewicht der stetig wachsenden Außendefizite auf den nationalen Währungscharakter durchschlägt.

Die sich abzeichnende Dollarkrise könnte als kommender Aufstieg des Euro in die Weltgeldfunktion erscheinen. Dieser Schein trügt jedoch. Denn die EU kann unmöglich die Rolle einer globalen „Garantiemacht“ übernehmen. Eine Militärmaschine von US-Dimensionen wäre unter den herrschenden Krisenbedingungen selbst in einem historischen Zeitraum unfinanzierbar. Und auch den USA droht ja längst der Kontrollverlust, wie sich nicht nur im Irak zeigt. Ökonomisch hat die EU erst recht keine eigene Dominanzposition, sondern ist mit ihren Waren- und Kapitalexporten in die Globalisierung und damit in die Defizitstruktur der USA eingebunden. Vor allem aber ist der Euro ein Kunstprodukt. Der Währungsunion entspricht kein europäischer Nationalstaat. Das ist kein Vorteil gegenüber den USA, sondern der Widerspruch zwischen transnationalem Kapital und Währungsraum nimmt dabei nur eine andere Form an.

Weil die europäische Währungsunion den weiterhin nationalstaatlichen Funktionsräumen mit unterschiedlichen Produktivitätsniveaus nur aufgesetzt ist, droht sie zur Desintegration statt zur Integration zu führen. Die explodierenden Leistungsbilanzdefizite Spaniens, Griechenlands und Portugals in der Größenordnung von 7 bis 10 Prozent des Bruttoinlandsprodukts können nicht mehr über den Wechselkurs durch Abwertung von nationalen Währungen abgepuffert werden, weil diese Länder nun eine gemeinsame Währung mit den Überschussländern (vor allem der BRD) haben. Es zeichnet sich ein ähnliches Desaster ab wie bei der deutschen Vereinigung, als die unterschiedlichen Produktivitätsniveaus von BRD und DDR unter ein gemeinsames Währungsdach gezwungen wurden. Die Folge war bekanntlich das bis heute nicht bewältigte Scheitern der ökonomischen Integration Ostdeutschlands. Innerhalb des Euro-Raums kann das Problem aber nicht wie innerhalb der BRD durch Transferzahlungen übertüncht werden. Unter dem Druck der Globalisierung driftet deshalb die EU zusehends auseinander. Die südeuropäischen Länder beginnen in ihrer Not den europäischen Binnenmarkt durch nationale Schutzmaßnahmen auszuhebeln. Parallel zur Dollarkrise ist mittelfristig eine Eurokrise absehbar. Im globalen Krisenkapitalismus scheitert letztendlich jede Weltgeldfunktion, weil gerade das Medium Geld nicht universell sein kann, sondern an begrenzte Währungsräume gebunden bleibt.

http://www.exit-online.org/...SESSID=10a0aa1fcc8ba37cdcfce41fe8750750

Die Argumentation hat nur eine Schwachstelle. Am Ende des ersten Absatzes steht: "Aber diese Konstellation ist prekär. Denn sie droht zum Absturz des Dollar und damit zum Verlust der Weltgeldfunktion zu führen, weil das Gewicht der stetig wachsenden Außendefizite auf den nationalen Währungscharakter durchschlägt."

Das zuvor genannte Argument, dass die Weltgeldfunktion des Dollars auf der Militärmacht der USA beruht, wird dadurch nicht entkräftet. In Euroland und anderswo gibt es keine vergleichbare Militärmacht. Dass der Sieg im Irak durch den fortgesetzen Untergrundkampf zu einem Pyrrhussieg geworden ist, ändert nichts an der Tatsache, dass das alte Hussein-Regime gestürzt und eine Art (Marionetten-)Demokratie installiert wurde.

Kurz: Das steigende Außenhandelsdefizit entkräftet das Militärmacht-Argument nicht. Im Gegenteil drohen die USA im Krisenfall ihre Militärmacht einzusetzen, wie jetzt das Beispiel Iran erkennen lässt. Teheran wollte ja ein Ölbörse in Euro einführen. Das war es ja ganz hilfreich, dass der "Schurkenstaat" zugleich mit "atomaren Massenvernichtungswaffen" spielt.

Zinspessimistische Studie zur EZB veröffentlicht

EUR/USD gibt am Mittwochnachmittag weiter nach und rutscht auf ein neues Tagestief bei 1,2522, nachdem bekannt wurde, dass ein US-Wirtschaftsforschungsinstitut eine zinspessimistische Studie zur Geldpolitik der EZB erstellt hat. Zwar wird darin eine Zinsanhebung am 3. August um 25 Basispunkte als nahezu sicher bezeichnet, zum Jahresende 2006 werde der Leitzins in der Eurozone aber nicht höher als 3,25% liegen, heißt es weiter in der Studie. Damit erhalten die Zinsoptimisten einen Dämpfer, die irgendwann im Jahresverlauf 2006 eine 50-Basispunkte-Erhöhung erwartet hatten. Gegen 16:30 Uhr CEt notiert EUR/USD bei 1,2524. (vz/FXdirekt)

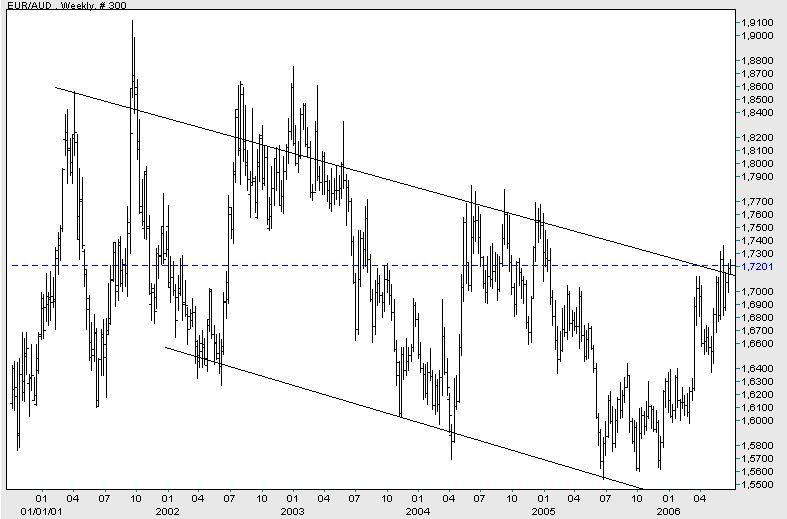

Mein EK liegt bei EUR/AUD= 1,7220 (zum Euro). Sollte der Aussie auf 1,80 fallen (Kurs ist, wie bei EUR/USD, reziprok), wird nachgekauft. Meine US-Dollars habe ich auch noch (mittlerer EK= 1,26).

Gewichtung: 70 % US-Dollar (5,25 % Zinsen), 30 % Austral-Dollar (5,75 % Zinsen). Dies dient zugleich einer besseren Risikostreuung für den (IMHO unwahrscheinlichen) Fall eines Dollar-Absturzes.

Chart: Euro/Austral-Dollar über 5 Jahre

Der Aussie ist gerade am oberen Ende eine langfristigen Abwärts-Trendkanals angelangt.

Angehängte Grafik:

Screen_00003.jpg (verkleinert auf 64%)

Screen_00003.jpg (verkleinert auf 64%)

Den australischen Aktien-Index poste ich als "Zusatzargument" zum letzten Posting (Cash-Anlage in Austral-Dollar mit 5,75 % Zinsen).

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

Auf dem Weg nach Norden

AUD/USD notiert im frühen europäischen Handel fester bei deutlich über 0,7400. Der australische Dollar wird vom anhaltend starken Wachstum der inländischen Kreditvergabe beflügelt, wodurch die Wahrscheinlichkeit weiterer Zinserhöhungen der Reserve Bank of Australia (RBA) steigt. Im Mai hat die australische Kreditvergabe um 1,1% nach 1,3% im April zugelegt. Analysten hatten einen Anstieg um 1,0% prognostiziert.

Zusätzliche Unterstützung erhält das Währungspaar durch die anziehenden Rohstoffpreise. So hat der Preis für die Feinunze Gold die psychologisch wichtige Marke von 600 USD überschritten. Charttechniker sehen eine uneingeschränkt bullische Stimmung gegeben, sobald die Marke von 0,7440 überschritten sei. Gegen 12:00 Uhr CET wird AUD/USD bei 0,7436 quotiert. (sk/FXdirekt)

Zum Euro stieg der Aussi um etwas über 1 cent - A.L.

Du weisst das ich ein grosser Verehrer deines Forums bin und ich mach mir langsam Sorgen, dass Du uns (bin sicher nicht der Einzige) vergessen hast. Tag fuer Tag schaue ich voller Spannung in den "Dollar-long Thread" und sehe leider keine Kommentare deinerseits mehr. Was ist los ?

Gerade jetzt wo die Entwicklung so spannend verlaeuft und sich langsam klaert ob es sich bei der Entwicklung des Euro/Dollar-Paares um eine SKS-Formation handelt, schreibts Du nichts mehr.

Al, where are you ?

Gruesse

Trichet

Mit den Zinsen steigt auch die Gier der Anleger, der Druck eine höhere Rendite zu erzielen, was dann nur am Aktienmarkt möglich ist. Früher oder später setzt dieser Sog von den amerikanischen Börsen ein und zieht aus aller Welt Geld in den USD.

Hatte mir auch schon meine Gedanken dazu gemacht: http://www.ariva.de/board/259615

Grüße Abenteurer

Ungeachtet dessen verfolge ich die Entwicklungen (ohne alles zu posten) weiter. Der "Absturz" des Dollars letzte Woche um 2,5 Cent ging auf das zahme Fed-Statement zurück, das im Gegensatz zum vorherigen wochenlangen "Zähneknirschen" der Fed stand.

Heute stieg der Dollar aber wieder über einen Cent - gerade rechtzeitig zum Zeitpunkt, da Charttechniker einen weiteren "Ausbruch" wähnten. Ich hatte ja bereits anderswo gepostet (u. a. im Doomsday Bären-Thread), dass die Fed IMHO weiter "hawkish" (hart) bleiben MUSS, weil die Inflationsvermeidung im Zweifelsfall höhere Priorität hat als eine temporäre Wirtschaftsschwäche.

Heute kamen Daten, die starke Arbeitsmarktzahlen von 360.000 für Freitag wahrscheinlich machen (ganz unten). Tritt dies ein, muss die Fed sowieso weiter erhöhen. Als Reaktion sahen wir heute einen Abverkauf bei US-Bonds und besagten Dollar-Sprung. Zudem gab es deutlich höher als erwartete "factory orders", die ebenfalls den Dollar stärken (erste News unten).

Mein Kursziel für EUR/USD ist weiterhin 1,15 bis Mitte 2007. Wenn die US-Börsen (weiter) abstürzen, könnten die 1,15 auch noch schneller kommen (USD und US-Börsen sind nach wie vor gegenläufig). Bin in Cash long Dollar (EK zurzeit 1,2670) und freue mich über die satten Zinsen von 5,25 %, die fast jede Dividendenrendite schlägt.

Factory Orders Reinforce ADP Data

By Tony Crescenzi

7/5/2006 10:49 AM EDT

Factory orders increased a stronger than expected 0.7% in May. Forecasts were for a gain of 0.1%. April was revised to show a decrease of 2.0% compared to the previously reported decrease of 1.8%. The report sent the bond market to its lows on the day, as it reinforced the notion established after the ADP data that the economy might not be slowing that much after all, boosting the odds of further interest rate hikes.

Orders for nondurable goods were strong, up 1.6% in May following gains of 1.1% and 1.8% in the previous two months. This is an area that is somewhat more difficult to forecast given the wide variety of goods under its umbrella. In contrast, forecasters have an easier time counting the beans on big ticket items such as automobiles, aircraft, furniture and the like.

Also important is the continued strength in unfilled orders. They rose 0.6% overall for a gain of 20.7% versus a year earlier. High levels of unfilled orders compel businesses to expand via the addition of new workers and increases in capital spending.

Inventories were flat in May, a continuation of relatively benign readings that suggest business inventories are low enough to spur continued increases in industrial output.

Bond Selloff Justified

By Tony Crescenzi

7/5/2006 10:10 AM EDT

Today's selloff in the bond market is once again evidence of the limits to how far bond yields can go in the face of a 5.25% fed funds rate. I've noted many times that yields only very rarely go below the fed funds rate, and only when an interest rate cut is on the horizon -- no more than six months away. It is no wonder, then, that the bond market has weakened substantially following the release of data from ADP (ADP - commentary - Cramer's Take) indicating that job growth might have been much stronger than expected in June.

ADP reported that payroll growth was 368,000 in June, much more than the 160,000 expected by the consensus forecast. A gain of that magnitude would make the odds of a future rate cut too low for investors in the bond market to justify buying securities for less than the 5.25% fed funds rate.

Unten ein Vergleich der Charts von EUR/USD und Dow Jones über 3 Monate.

Die Parallelbewegung zeigt, dass es keinen Widerspruch darstellt, dass ich bezogen auf die US-Indizes bärisch eingestellt bin (siehe Doomsday-Bären-Thread), gleichzeitig aber Dollar-bullisch.

Dafür sprechen auch schlicht die Zinsen: Je mehr Zinsen es auf den Dollar gibt, desto attraktiver wird Cash (in Dollars) relativ zu Aktien.

Angehängte Grafik:

h.gif

h.gif