Delticom AG

Zum Aktienrückkauf-Programm: auch wenn ich es grundsätzlich toll finde, dass Delticom entdeckt, dass es da draußen auch Aktionäre gibt, so ist das Volumen natürlich lächerlich. Was sollen denn 100k Aktien mit unter 200k Euro Gegenwert bringen, insbesondere der Hinweis, dass diese Aktien als „Akquisitionswährung“ genutzt werden sollen? Welches Unternehmen soll denn mit <200k Euro Akquisitionswährung bitte akquiriert werden? Die Trinkhalle nebenan zur Integration in die Firmenkantine? Hier muss Delti aufpassen, dass man sich nicht blamiert, die Kosten für ein Programm (Bank, Reporting, Legal) stehen in keinem gesunden Verhältnis.

Grundsätzlich sollte sich Delti bzw. die Großaktionäre überlegen, ob die Börsennotierung das Richtige ist. Bei der Marktkapitalisierung bzw. bei der Bewertung kann man über die Börse kein frisches Kapital einsammeln. Bei dem rudimentären Handelsvolumen kann & wird auch kein Großer vernünftig ein- oder aussteigen können. Die Analysten-Coverage ist dementsprechend. Ich hoffe inständig, dass sich hier mal eine Übernahme andeutet, das Management ein „take private“ überlegt oder sich zum Verkauf stellt.

Und wenn es noch eines Belegs braucht, warum die Aktie nichts an der Börse zu suchen hat, dann muss man sich nur die unterirdische Investor Relations Arbeit anschauen. Geht mal auf die IR-Seite auf Aktie und schaut unter „Investment Highlights“, dort findet Ihr diese Aussage: „2021: Umsatz von 585 Mio. EUR, EBITDA von 17,1 Mio. EUR und EBITDA-Marge von 2,9 % erreicht (...) Guidance 2022: Umsatz zwischen 480 Mio. EUR...“

Das muss man sich mal auf der Zunge zergehen lassen: das ist die Aussage vom 24. März 2022 (!) und spätestens seit dem 30. März 2023 gibt es die 2022er Zahlen und eine Guidance für das Jahr 2023. D.h., dass von der eigenen Investor Relations Abteilung in den letzten 18, zumindest aber in den letzten 6 Monaten sich keiner die eigene Homepage angeschaut und aktualisiert hat!

Und den nächsten Beleg sehen wir dann am Donnerstag. Statt wie die anderen 99,9% der deutschen börsennotierten Unternehmen die Zahlen vor Börsenbeginn zu berichten, werden die Zahlen wahrscheinlich wieder so gegen 15:04 Uhr kommen, wenn ‚Richterin Barbara Salesch‘ gerade zu Ende gegangen und der dritte Latte Macchiato ausgetrunken ist. Was daran so schwer ist, die Zahlen um Punkt 07.30 oder von mir aus auch um 08.00 Uhr zu berichten (bleibt Zeit für den ersten Latte Macchiato), bleibt mir völlig unverständlich und weiß wohl auch nur Delticom selber. Dazu wird das wieder eine langwierige, schwer zu verstehende Release sein, nach der am Ende doch wieder keiner weiß, wie hoch zB die net debt Position ist.

Also liebe Delti-Leute, bereitet den Aktionären nächste Woche etwas Freude und dann seht mal zu, dass Ihr irgendwo für 3,50-4 Euro unterkommt – dann habt Ihr auch nicht mehr das lästige Thema mit der Investor Relations an der Backe.

(Sorry für die Polemik, hat sich einiges angestaut)

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

Jetzt kann gerne auch der zweite Teil meiner Wunschvorstellung kommen.

Bo222, danke für BM. Melde mich später dazu.

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

Angehängte Grafik:

attachment-32316382.jpeg (verkleinert auf 70%)

attachment-32316382.jpeg (verkleinert auf 70%)

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

Ich kapier hier nix mehr . Bei den Amis haben Unternehmen die Verlust schreiben MArktkap von weit über 1 MRD EURO

kurs auf 2,48, d.h. Steigerung der MK im Vergleich zu gestern um ca. 6,7mio.

Also so wird in D "eingepreist"... im Vergleich zu den USA tatsächlich.....boring!!

Optionen

| Boardmail an "Viking" |

Wertpapier: Delticom AG |

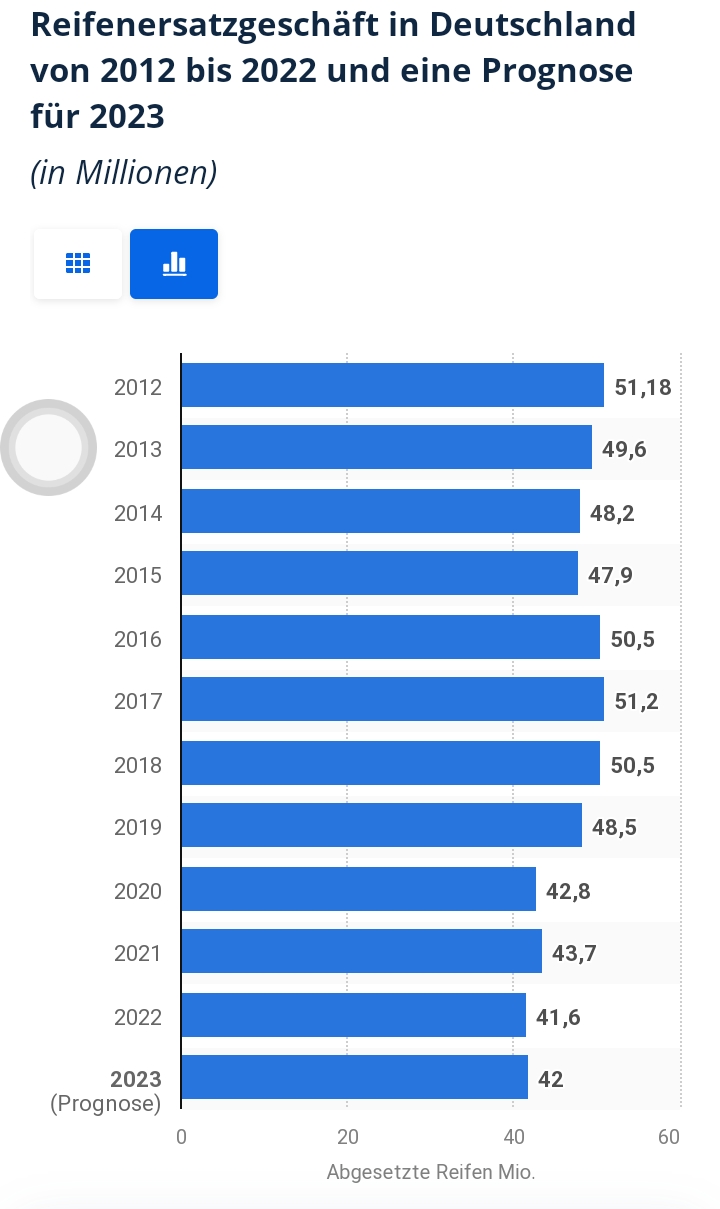

Ansonsten: mE gute Zahlen auch wenn man nicht den Anteil möglicher Sondereffekte kennt - Zahlen gefallen mir und hatte ich ein ganz wenig drauf gehofft, als wir den ersten Wintereinbruch im Dezember gesehen haben. Per 30. Sep hatte Delticom lediglich 10,2 Mio EBITDA berichtet, d.h. im Schlussquartal sind 11,4 Mio dazugekommen, was sich mit 7,3 Mio im Vorjahr vergleicht. Plus 56% ggü Vorjahr in einem weiterhin schwierigen Jahr/Umfeld (siehe BigBens Grafik, danke dafür!), ist durchaus bemerkenswert und zeigt die Erfolge der Restrukturierung. Zeigt vllt auch die mögliche Ertragskraft, sollte man mal in einem normalen/positiven Umfeld agieren.

Und die 22 Mio EBITDA sind ein Level, das Delticom seit mind. 2018 nicht mehr gesehen hat und zwischenzeitlich lag der Kurs mal bei 10 Euro. Letzteres sicherlich unrealistisch, dass wir das kfr wieder sehen, aber Potenzial könnte man daraus dennoch ableiten.

Leider muss man noch zwei Monate auf die neue Guidance für 2024 warten, mal schauen, was der Kurs bis dahin macht und ob die heutige Meldung für Metzler ein Grund sein könnte, wieder eine Kaufempfehlung auszusprechen.

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

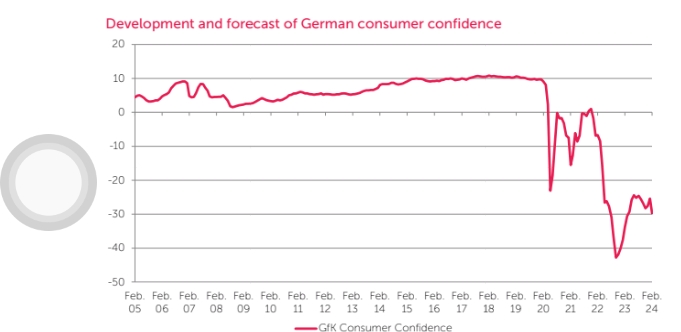

Eine mögliche Insolvenz ist für mich nach einem unerwartet starken Ergebnis jedenfalls kein akutes Thema mehr..

Aber die Aktie wird wohl erst wieder steil gehen, wenn das Konsumklima wieder auf Normal Niveau ist..

Diese Grafik habe ich mir von Quirin geborgt..

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

Angehängte Grafik:

attachment-32388565.jpeg (verkleinert auf 74%)

attachment-32388565.jpeg (verkleinert auf 74%)

Zumal die Kommunikation von Delti ein bißchen verwundert hat: am 9. Nov noch von 14-19 Mio zu sprechen, um dann im Januar rund 22 Mio zu berichten, zeigt entweder, dass man "lowballing" betrieben hat oder selber nur eine geringe Transparenz hat(te). Oder dass es ggfs Sondereffekte gegeben hat.

Daher wird der März mit der Guidance noch mal spannend werden. Die Enttäuschung beim Konsumklima setzt sich ja leider fort.

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

Angehängte Grafik:

attachment-32394409.jpeg (verkleinert auf 70%)

attachment-32394409.jpeg (verkleinert auf 70%)

Wichtigste Info wohl sicherlich die Guidance für 2024. Für 2023 wurden 22 Mio Euro EBITDA berichtet (sind da one-offs drin?), für 2024 liegt der Konsensus bei ca. 18 Euro. Eine erneute 14-19 Mio EBITDA Guidance würde mir weniger gefallen, bei einem Mittelpunkt von 20 Mio oder mehr sollte der Kurs hoffentlich positiv reagieren. Bei den Vorabzahlen hat er ja nicht reagiert, obwohl man sowohl die Guidance als auch den Konsens deutlich übertroffen hat. Das Plattformgeschäft könnte hier eine Wildcard spielen. Auch die Liquidität bzw. die Nettoverschuldung dürfte relevant sein. Und bitte kein neues Aktienrückkaufprogrämmchenchen, das letzte war schon blamabel genug.

Also: Trommelwirbel und Vorhang auf, bitte.

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

In Sachen Report und Investor Relations ist das wirklich seit Jahren unterirdisch, was die machen. Kein Wunder, dass hier keine Investoren mit dem Laden warm werden.

Hey, Deltis, wenn Ihr Börse nicht könnt, dann lasst es doch - bietet Euch zum Verkauf an oder macht ein going private. Aber dieses Reporting-Gehabe und dieses lächerliche Pseudo-Aktienrückkaufprogrämmchen, bei dem die Kosten wahrscheinlich höher waren als das Nominal der Rückkäufe, sind einfach nur noch blamabel.

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

Ich werde das Gefühl nicht los, dass da jemand die Absicht hat den Kurs niedrig zu halten.

Glaube nicht, dass das dem Kurs gefällt...

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

***************

Wenn ich im letzten Jahr am 30. März den GB veröffentlicht habe und jetzt mit einem neuen WP BDO erstmals eine Jahresabschlussprüfung durchlaufe, warum lege ich dann den Termin sogar früher, auf den 27. März?

Wie kann ich die Informationen der Verzögerung erst indirekt auf dem Finanzkalender der IR Website veröffentlichen und erst einige Stunden später als Pressemitteilung rausgeben? Wie dilettantisch kann es noch werden?

Es ist mE nicht möglich, dass die Verzögerung des Testats erst an dem geplanten Veröffentlichungsdatum selber bekannt wird, das muss schon länger bekannt und vom WP avisiert worden sein. Und wenn es nur ein „kleines“ Thema sein sollte, warum dann gleich eine Verschiebung von über zwei Wochen inkl. Verschiebung der HV?

Selbst wenn sich der GB 2023 aus bestimmten Gründen verschiebt, warum kann ich nicht etwas ergänzen a la „bisher keine Findings durch den WP“ und vllt trotzdem schon die 2024er Guidance veröffentlichen?

Von gefühlt 8.374 in Deutschland gelisteten Unternehmen berichten 8.373 Unternehmen ihre Zahlen zu einer fest geplanten Uhrzeit (zB 7.00 Uhr, 7.30 Uhr, 8.00 Uhr) oder nach Börsenschluss. Nur ein Unternehmen, das gallische Dorf der Delticom AG, schafft dies nicht und berichtet mal um 15:02 Uhr, 16:xx Uhr, mal um 18:xx Uhr und verhindert damit, dass man adäquat auf die Zahlen reagieren kann. Ich muss auch arbeiten und kann nicht am Tag 50x die F5 Taste drücken oder habe wie ein Insti ein Bloomberg vor mir. Dass hier weder der CFO noch die IR in den letzten Jahren den Ehrgeiz entwickelt haben, in line mit dem Markt zu agieren, ist völlig unverständlich.

Warum starte ich ein ~200k Euro Nominal (!) Aktienrückkaufprogramm für Akquisitionszwecke, welches Unternehmen will ich damit akquirieren? Hier stehen doch die Kosten für Anwälte, die ausführende Bank, (interne) Genehmigungen in keinem Verhältnis zu dem geplanten Volumen!

Warum beende ich das Rückkaufprogramm dann früher und unvollendet und habe über fünf Monaten gerade einmal 26.000 Aktien zurückgekauft? Wir reden von ca. 260 Aktien pro Handelstag! Was soll so etwas?

Warum kann ich mich nicht bei den Quartalszahlen am Markt orientieren und vernünftige Releases und Zahlenmaterial herausgeben? Was ist so schwierig daran, eine PPTX aufzusetzen, die zB die Nettoverschuldung transparent darstellt, die ein „reported“ vs „underlying“ EBITDA oder EBIT zeigt?

Wieso mache ich am 2. Januar einen Insiderkauf (nachdem das vierte Quartal gerade abgelaufen ist), um dann am 26. Januar ein vorläufiges EBITDA zu berichten, das signifikant über der Guidance liegt? Natürlich muss dem Management die Auswertung von mind. zwei der drei Monate des Quartals bekannt gewesen sein.

Die IR Website wird erst aktualisiert, wenn in den Foren darüber geschrieben wird, dass da über ein Jahr lang die Zahlen nicht aktualisiert wurden. Von alleine kommt da keiner drauf.

***************

Delticom ist jetzt seit fast 18 (!) Jahren an der Börse, aber in Sachen Kapitalmarktfähigkeit agiert man auf dem gleichen Level wie die Trinkhalle um die Ecke (zugegebenermaßen breche ich hier meinen Vorsatz möglichst emotionsfrei zu schreiben). Weder hilft einem die Börsennotierung bei diesen Leveln bei der Kapitalbeschaffung, noch bei Vergütungsprogrammen, die Notierung kostet einiges an Geld, die Illiquidität der Aktie schreckt die meisten Instis ab und man darf wohl objektiv konstatieren, dass das Management und die „Investor Relations“ Abteilung Börse einfach nicht können. Zumindest ist man nicht in der Lage, die Mindeststandards des Marktes auch nur halbwegs zu bedienen.

Daher mein gut gemeinter Rat: gebt es doch einfach auf, sprecht nen Strategen an, sprecht ein PE Haus an, sprecht ne Investment Bank an. Oder Binder/Prüfer sollen ein Angebot vorlegen und ein „going private“ initiieren. Aber wenn man nachweislich etwas nicht kann, dann sollte man die Finger davon lassen. Ich mache ja auch keine Herz-OPs, Kite-Surfen oder rhythmische Sportgymnastik.

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

Gründe dafür sind ja hier zur Genüge zu finden. Den Investierten wünsche ich weiterhin den erhofften Erfolg.

Optionen

| Boardmail an "hippeland" |

Wertpapier: Delticom AG |

Vielleicht gibt es hier irgendwann doch mal eine positive Überraschung. Aber die Nachrichtenlage ist eher geeignet, die Befürchtung einer negativen Ürraschung zu nähren.

Da bleibe ich lieber erstmal weiter nur Beobachter.

Optionen

| Boardmail an "Norbert Nebenwerth" |

Wertpapier: Delticom AG |

Insofern wunderte es mich die letzten Tage schon, warum der Kurs so stabil ist/war. Da hat es bei Verschiebungen von Jahresberichten schon ganz andere Kursreaktionen an der Börse gegeben. Ich habe gestern meine letzten Delti-Aktien verkauft, weil mir das ein wenig zu brisant geworden ist – neben dem Fakt, dass die IR Arbeit unterirdisch ist und die IR Abteilung seit Jahren versucht, jeden noch potenziell interessierten Investor zu vertreiben. Tut/tat mir zwar weh, gerade nach der deutlich über der Guidance liegenden EBITDA Zahl in 2023, und mag durchaus sein, dass das ein Fehler war. Werde ich wohl Ende April wissen.

Aber was könnte zu der Verschiebung geführt haben? Hat BDO ein Thema zB mit der Bewertung der Aktiva, dem Goodwill? Delti weist 37 Mio immat. Vermögenswerte (davon 35 Mio Goodwill) und 49 Mio Nutzungsrechte in seiner Bilanz zum 31. Dez 2022 aus – bei ca. 40 Mio Eigenkapital.

Im Jahresabschluss 2022 auf S. 113 ( https://pubcontent.delti.com/wp-content/uploads/...sbericht_2022.pdf) steht das Folgende: „Für die Bewertung der Werthaltigkeit des erworbenen Geschäfts- oder Firmenwertes in Höhe von 35,3 Mio. € auf Gesamtkonzernebene wurde ein Diskontierungszinssatz nach Steuern von 9,35 % (Vorjahr: 7,7 %), eine durchschnittliche EBITDA-Marge von 4,3 % (Vorjahr: 3,6 %), ein durchschnittliches Umsatzwachstum im Detailplanungszeitraum von 5,4 % (Vorjahr: 2,5 %) sowie ein Wachstumsabschlag von 1,0 % (Vorjahr: 1,0 %) angewendet. (…) Eine Erhöhung des WACC um 1,0 % würde zu einem Impairment von 5 Mio. € führen. Eine Reduzierung der EBITDA-Marge in der ewigen Rente um 0,5 % würde zu einem Impairment von 7 Mio. € führen.“

Eine Kombo aus höheren WACC und einer niedrigeren erwarteten EBITDA-Marge könnte schnell mal zu einem zweistelligen Mio Betrag an Impairment führen, was sich direkt in das EK frisst. Welche Vorgaben da aus dem Kreditvertrag vorherrschen, weiß ich nicht.

Klar, das sind pure Spekulationen und jeder mag denken, dass ich das schreibe, weil ich gerade ausgestiegen bin. Und die Kursreaktion zeigt ja eigentlich auch, dass ich mit meinen Gedanken wahrscheinlich falsch liege. Aber ein richtig gutes Gefühl habe ich bei der Sache insgesamt nicht. Drücke Euch die Daumen, dass da keine böse Überraschung und ein uneingeschränktes Testat Ende April kommt. Und dann kann ich mir immer noch überlegen, ob ich wieder bei dieser "Jugend forscht" IR-Abteilung einsteigen will.

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |