Biontech & MRNA: Revolution in der Pharmaindustrie

https://www.finanznachrichten.de/...er-moment-fuer-einen-kauf-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: BioNTech SE ADR |

Ebenso wie ein Auto mehr "ist" als der Haufen der Einzelteile.

Biontech ist wie Summit, nur mehr Cash, mehr Patente, mehr Umsatz / Ertrag, mehr qualifizierte Mitarbeiter, viel mehr in der Pipeline.

Hat Summit überhaupt eigene Patente oder alles nur als Unterlizenz?

Qualifizierte Mitarbeiter sind wichtig.

Summit Therapeutics beschäftigte im Jahr 2024 insgesamt 159 Mitarbeiter.

BioNTech SE hatte zum Stichtag 31.12.2024 insgesamt 6.772 Mitarbeiter.

Moderna? Biontech ist auch viel mehr als Moderna, mehr Marktanteile, mehr Cash, mehr Mitarbeiter usw.

Eine richtige "Analyse" von Biontech wäre ganz nett, aber die richtige "Synthese" könnte den wahren Wert von Biontech zum Vorschein bringen.

Aber das macht ja weltweit niemand.

Beispiel:

NEW YORK (dpa-AFX Analyser) - Das Analysehaus Jefferies hat die Einstufung für Biontech auf "Buy" mit einem Kursziel von 149 US-Dollar belassen. Sicherheitsdaten zum Antikörper BNT327 seien besser ausgefallen als erwartet, schrieb Analyst Akash Tewari in einer am Montag vorliegenden Studie. Unter dem Strich schienen Antikörper-Medikamenten-Verbindungen (ADC) bessere Sicherheits- und Effizienzprofile zu haben als Kombinationen von Chemotherapien./bek/gl

Also: Wichtigstes Pipeline-Produkt BNT327 sicherer und effizienter als erwartet. Direkte Mitbewerberdaten schwächeln am Vorhandelstag. Kursziel aber „nur“ unverändert, also die News nicht mal 1 Euro „wert“.

Jeffries meldet als erster 0:35 Uhr ET „das ist nicht wert!“ Also das ist keine Analyse und es sind nicht unsere „Freunde“.

15:34 Uhr: BioNTech SE: Vielversprechende klinische Studien und diversifizierte Onkologie-Pipeline unterstützen Buy-Rating

John Newman, Analyst von Canaccord Genuity, hat das Buy-Rating für BioNTech SE (BNTX- Research Repor) beibehalten. Das damit verbundene Kursziel bleibt mit $171,00 unverändert.

Und es würde mich nicht wundern, wenn der Aktienkurs in New York am morgigen Dienstag weiter nach unten manipuliert wird.

Habt ihr euch mal gefragt, wer die Hebelprodukte im Erfolgsfall bezahlt?

Sogenannter Stillhalter / Kontrahent.

Wieso wird diese „Analyse“ kostenfrei veröffentlicht?

Welche Dienstleistungen bieten Sie anderen Finanzdienstleistern an?

Welche Verträge haben Jeffries und Canaccord am Finanzmarkt geschlossen?

Sogenannter Stillhalter / Kontrahent."

An Terminbörsen wie Eurex oder CBOE können auch Privatanleger (inkl. Kleinzocker) als Stillhalter auftreten. Z. B. wenn sie long (Biontech-)Aktien sind und gegen diese Aktien Calls short verkaufen. Die Strategie hat wenig Risiko, reduziert aber die Chancen, weil der maximale Gewinn beim Strike-Preis des Calls gedeckelt ist. Am besten läuft diese Strategie, wenn man eine längere Seitwärtsbewegung bzw. leichte Abwärtsbewegung erwartet (z. B. wegen Cash-Burn bei Pharma-Aktien). Dann verfällt der Call idealerweise wertlos, und die Prämie wurde zuvor beim Verkauf "vereinnahmt".

Noch einfacher werden Kleinanleger zu Stillhaltern, indem sie Discount-Zertifikate auf Biontech kaufen, die ähnlich funktionieren.

D.h. Stillhalter sind nicht nur die Big Boyz.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: BioNTech SE ADR |

Seite 3:

https://s28.q4cdn.com/781576035/files/...E-Earnings-Release-FINAL.pdf

Pfizer vermeldet höhere Marktanteile, höhere Umsätze in den USA und höhere internationale Vertragslieferungen

Sogar um 94 Prozent ist der Umsatz direkt in den USA im Q1 gestiegen,

dieser wichtige Umsatz wurde also fast verdoppelt.

Pfizer meldet auch noch sinkende Kosten und Kostensenkungsprogramme,

von denen die Abrechnung mit Biontech durchaus zusätzlich profitieren könnte.

Die KI und ich haben weiterhin bisher keine wesentlichen Abschreibungen

auf Impfstoffe entdecken können.

Wieso ich das so sehe:

- die Corona-Pandemie wurde von der WHO beteits vor zwei Jahren für "beendet" erklärt. Die Impfraten sind naturgemäß gesunken. Aber jetzt vermeldet Pfizer gestiegene vertragliche Lieferungen, die Nachfrage scheint sich also aktuell sogar wieder (leicht) zu erhöhen. Das spricht für ein erreichtes stabiles Impfniveau

- Trotz starker Konkurrenz (speziell in den USA durch Moderna) konnte man selbst in diesem Markt die Marktanteile erhöhen, was ein sehr starkes Zeichen ist

- selbst bei gleichbleibenden Marktanteilen und nicht steigendem Impfniveau steigen in den folgenden Jahren Umsatz, Marge und Gewinn, da die Preise jährlich nach oben angepasst werden können und die Produktion durch Einsparungen (bspw. technische Innovationen und der Personalabbau in diesem Bereich) günstiger wird.

- 2023 wurde der Vertrag mit der EU auf 4 Jahre gestreckt, dieser läuft also 2027 aus. Und dann gelten auch hier bei uns die aktuellen Preise und nicht mehr der für bereits heutige Verhältnisse sehr günstige Preis aus dieser Vereinbarung

- die These, dass die Leute die Impfung auslassen und im "Fall der Fälle" ein "Notfallmedikament" nehmen könnten ist widerlegt, die vertraglichen Lieferungen sind angestiegen und Pfizer meldete einen Rückgang bei Paxlovid um satte 75%

Auf Stocktwits fast nur noch massenweise Meldungen über angebliche schlimme bis tödliche Nebenwirkungen der Impfungen.

Auch andere US-Foren sind sehr weitgehend fehlgeleitet.

US-Mitbewerber Moderna wird die Ergebnisse für das erste Quartal 2025 am Donnerstag, den 1. Mai 2025, vor Börsenbeginn veröffentlichen. Die dazugehörige Telefonkonferenz und der Webcast starten um 8:00 Uhr Eastern Time (14:00 Uhr MESZ)[1][3].

BioNTech veröffentlicht die Ergebnisse für das erste Quartal 2025 am Montag, den 5. Mai 2025. Die Telefonkonferenz und der Webcast beginnen um 14:00 Uhr MESZ (8:00 Uhr Eastern Time)[2][4].

Citations:

[1] https://investors.modernatx.com/overview/default.aspx

[2] https://www.stocktitan.net/news/BNTX/...results-and-67g4iwmrnvo4.html

[3] https://investors.modernatx.com/news/news-details/...025/default.aspx

[4] https://de.marketscreener.com/kurs/aktie/...informiert-uber-49674585/

Earningswhispers erwartet für den US-Mitbewerber Moderna:

Consensus EPS: $-2.92

Revenue: $126.98 Mil

https://earningswhispers.com/stocks/mrna

...und für Biontech:

Consensus: $-2.77

Revenue: $170.69 Mil

https://earningswhispers.com/stocks/bntx

Da Moderna sehr deutlich Marktanteile in den USA und international (Pfizer Q1) verloren hat,

und da Moderna Probleme mit hohen Kosten hat,

könnte diese Q1 mRNA-Meldung uns wie so oft im Aktienpreis erst mal herunterreißen,

denn kaum ein Trading-Algorithmus und kaum Marktteilnehmer merken,

dass wirtschaftlich tatsächlich das Gegenteil der Fall ist.

(Impfstoffumsatz Biontech-Pfizer-Comirnaty im Q1 2025 in USA ist um 94 Prozent gestiegen)

Angehängte Grafik:

pfizer_q1_2025.jpg (verkleinert auf 39%)

pfizer_q1_2025.jpg (verkleinert auf 39%)

Man erwartet Cashreserven in Höhe von 6 Milliarden am Ende des Jahres

https://investors.modernatx.com/news/news-details/...tes/default.aspx

An alle, die denken, dass in Zukunft Biontech allein den Verkaufspreis seiner Wirkstoff-Neuerungen bestimmen könnte:

https://www.msn.com/de-de/finanzen/top-stories/...mmittel/ar-AA1E0bGd

Im Biontech-Heimatmarkt EU hatte Moderna nach harten Verhandlungen um die Weitergabe von Impfstoffen an bedürftige Länder dann erhebliche Probleme Folgeaufträge zu bekommen. [1, 2, 3]

Aber wie sieht der Wettbewerb im USA-Heimatmarkt von Moderna aus?

Vergleicht man Q1 2025 die Umsatz-Zahlen, welche Moderna und Pfizer nun bereits berichtet haben,

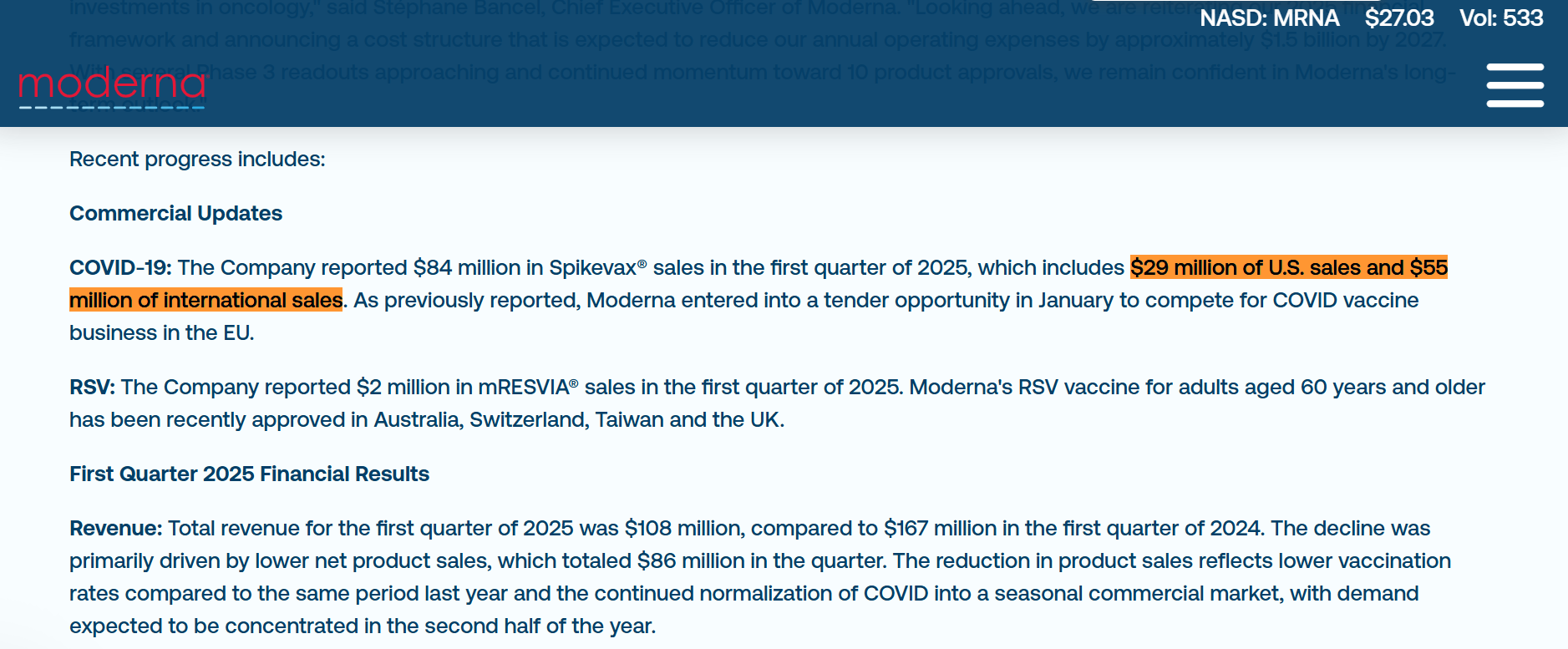

so fällt auf, dass Moderna 29 Mio USD Umsatz meldet [4], während Pfizer 229 Mio USD Umsatz meldet [5] (siehe erster Screenshot). Biontech hat also auch im Heimatmarkt seinem Mitbewerber gemeinsam mit Pfizer große Marktanteile abgenommen (USA: 689,7 Prozent mehr Umsatz als Moderna).

Weiterhin ist Comirnaty der größte Umsatzbringer für Biontech.

Wird der Biontech-Impfstoff-Umsatz Q1 im Jahresvergleich also fallen oder steigen?

Pfizer meldet eine Gesamtsteigerung des C19 Umsatzes gemeinsam mit Biontech um 62 %,

international um 45 % und in den USA um 94%, also fast eine Verdopplung fur für Comirnaty [5] (Seite 18). Was bedeutet dies für die Zahlen am Montag und die Relation zur Markterwartung der Analysten?

Welche Auswirkungen hat dies durch den Unterschied von Fixkosten und Stückkosten auf den Gewinnbeitrag in Q1? Pfizer hat Kostensparprogramme aufgelegt, hat wohl viel weniger Abschreibungen und nutzt die Economy of Scales (Fixkosten der Produktion etc. bleiben gleich oder sogar gesunken).

Man könnte die Zahlen bereits jetzt schätzen.

Quellen:

[1] https://www.tagesschau.de/ausland/eu-gericht-corona-impfstoff-100.html

[2] https://www.eca.europa.eu/lists/ecadocuments/...ne_procurement_de.pdf

[3] https://www.berliner-zeitung.de/...er-zukuenftige-notlagen-li.2291838

[4] https://investors.modernatx.com/news/news-details/...tes/default.aspx

[5] https://s28.q4cdn.com/781576035/files/...E-Earnings-Release-FINAL.pdf

Angehängte Grafik:

moderna_q1_2025.png (verkleinert auf 27%)

moderna_q1_2025.png (verkleinert auf 27%)

https://clinicaltrials.gov/study/NCT06953089?spons=Biontech&rank=1

https://de.finance.yahoo.com/nachrichten/...ktie-druck-202429560.html

das könnte auch Pfizer und BioNTech drohen!

https://investors.biontech.de/de/news-releases/...-erste-quartal-2025

Es war ein Audio Webcast mit 13 Analysten, die Fragen gestellt haben.

Antworten waren sehr gut aus meiner Sicht.

USP beispielsweise: Portfolio von Kombinationstherapien.

Ein Recording und ein komplettes Transkript wahrscheinlich später am Abend.

Mit Klicken auf die Pfeile nach rechts kann man in der Tagesordnung weiterspringen,

auch bis zur Q&A-Session mit den besonders interessanten Antworten zu den Fragen der Analysten.

https://edge.media-server.com/mmc/p/jpspopsb/

Insbesondere die verschiedenen hochaktuellen Wirkstoffklassen [also neben mRNA auch ADCs usw.]

somit ein Wirkstoff-Portfolio für Kombinationstherapien halten die Vorstände (und auch ich)

für vielversprechend und aussichtsreich.

Diese Kombinationen von Wirkstoffklassen haben als Mitbewerber weder

Summit, noch Moderna oder CureVac und auch einer der großen Anbieter bisher,

meiner bescheidenen Meinung nach.

Die US Food and Drug Administration hat Dr. Vinay Prasad, ein Hämatologe, ernannt. Er leitet das Zentrum für Biologische Bewertung und Forschung, die Abteilung, die Impfstoffe und biologische Arzneimittel überwacht.

Prasad, Professor an der University of California San Francisco, wurde ein scharfer Kritiker der Reaktion der Regierung und ihrer Impfstoffpolitik während der Covid-19-Pandemie. Er ersetzt Dr. Peter Marks, der 13 Jahre lang an der Spitze der Division half und die Bemühungen der Operation Warp Speed zur schnellen Entwicklung von Covid-19-Impfstoffen und -Behandlungen prägte.

https://edition.cnn.com/2025/05/06/health/fda-vinay-prasad-vaccines

Das wird schwierig in Zukunft für den amerikanischen Markt. Er steht der rMNA Technik kritisch gegenüber. Er ist auch noch Onkologe. Fast Track Zulassung sieht er auch kritisch. Preise sollen auf den international üblichen Preis begrenzt werden,

Skepsis bezüglich mRNA bei Krebserkrankung sehe ich nicht als Problem, denn sofern hier die Wirksamkeit bewiesen werden kann, passt ja alles. Und BioNTech hat in den derzeit laufenden Studien nur die klassischen Endpunkte wie OS und PFS.

Der gestrige Abverkauf von BioNTech basierend auf der Ernennung von Dr. Prasad war daher meines Erachtens vollkommen unangemessen und hysterisch und wohl das Ergebnis von hirnlosen Handelsalgorithmen und Investoren