DAX ist masslos überbewertet

Die Erklärung dafür ist obersimpel: Die Gewinne der DAX-Unternehmen haben sich seit 2003 mehr als verdoppelt und folglich konnte sich des DAX auch mehr als verdoppeln, ohne dass sich am KGV etwas veränderte. Normalerweise hätte der DAX erstens wegen dieser Mehr-als-Verdoppelung der Gewinne steigen müssen, was er auch teilweise tat, und zweitens hätte er sich aufgrund des gegenüber früheren Perioden erheblich gesunkenen Kapitalmarktzinsniveaus steigen müssen, was er noch nicht getan hat. Die Luft für den DAX ist also noch enorm, jeder Stand unter 7000 Punkten ist ein Witz und nur dadurch zu erklären, dass er Abbau einer extremen Risikoaversion, ein Ergebnis der Ereignisse im Jahr 2000, kaum vorangekommen ist - aber Hysterie ist kein Dauerzustand, wenn sie Rendite frisst. Nur im Film gilt auf Dauer: "Angst essen Rendite auf." Besonders absurd sind Behauptungen von Dauerverzockern wie Stephen Roach von Morgan Stanley oder James Montier und dem Edwards von Dresdner Kleinworth Wasserstein (im Allianz-Konzern scheint es nur Bescheuerte zu geben, wenn wir auch an den Renteheini vom Pimco denken)oder Börsenschreibern von der WELT und FTD, der Risikoappetit sei schon wieder so groß - die Bubis sind sauer, weil sie in den letzten drei Jahren ihre Kunden/Leser um viel Geld gebracht haben.

Einen DAX-Stand von 7000 Punkten erwarte ich kurzfristig nicht. Allerdings sehe ich bis zum Spätsommer einen Stand von 6100-6300 als möglich an. Weiter mag ich nicht vorausschauen, da ich mich nicht in der Lage sehe die Konjunkturentwicklung weiter in die Zukunft zu schätzen.

Schlussendlich ist es jedoch unwichtig, wie die weitere Entwicklung aussieht. Jeder "normale" Anleger hat zu Zeiten des Irakkrieges sein Depot aufgefüllt und kann heute einen großzügigen geistigen stop loss fahren und braucht nicht hektisch zu reagieren.

MfG 54reab

Schliesslich hat die EU im Jahre 2000 beschlossen, dass die EU bis 2010

zur wachstumsstärksten Region der Welt wird.

Und nun hat unsere Bundeskanzlerin den Wirtsschaftsfachmann Glos zum deutschen

Vertreter und Antreiber in das Gremium bestellt.

Fazit: Der Dax ist masslos unterbewertet.

Optionen

Nach dem jetztigen Rücksetzer liegt das KGV sogar unter dem Niveau des Jahres 2003, folglich hat der DAX noch nicht einmal den Gewinnanstieg berücksichtigt. Von der Risikoaversion, die über das Normalmaß hinausgeht, ist überhaupt noch nichts korrigiert, denn offensichtlich zeigt die Erfahrung der letzten hundert Jahre, dass die Bewertungen dann im Lot sind, wenn das Aktien-KGV leicht über dem Renten-KGV liegt.

Lächerlich ist es, in diesem Zusammenhang KGV-Durchschnittwerte zu präsentieren, ohne die Kapitalmarktzinsen mit ins Kalkül einzubeziehen. Im übrigen betrug das Durchschnitts-KGV der letzten 15 Jahre sogar 20. Meistens wird ein Wert von 15 als Durchschnitt angegeben, der momentan noch nicht einmal erreicht ist, wobei dabei sinnigerweise bis auf den Anfang der 70er Jahre zruückgegangen wird. Warum dieser Betrachtungszeitraum bei Katastropheten so beliebt ist? Ganz einfach: Da bekommen sie die hohen Kapitalmarktzinsen z.B. in den USA von 16% mit hinein, die eigentlich nur ein KGV von 7 ermöglichten. Hier wird besonders deutlich, welche Manipulationskünste Montier, Roche, Edwards und andere Verzocker anwendenn müssen, um ihre verarmten und verdummten Kunden zu beruhigen, die ihnen am liebsten wegen der entgangenen Gewinne den Hals umdrehten würden, was leider ihre Chefs bei ihnen beruflich noch nicht gemacht haben. Panische Angst hat man z.B. die 50er und frühen 60er Jahre mit in die Durchschnittrechnung einzubeziehen. Auch damals hat man niedrige Kapitalmarktzinsen und KGV's von über 20 waren logischerweise das entsprechende Gegenstück.

Fakt ist: Der Fair Value des DAX liegt weit jenseits der 7000er-Marke. Aber auch ich glaube nicht, dass man in 2006 schon so viel Risikoaversion abbauen kann, dass er merklich über diesen Wert steigen kann - daher beträgt mein Kursziel für Ende 2006 auch "nur" 7000 Punkte. Im übrigen darf ich daran erinnern, dass ich auf deutschen Boards wohl der einzige wahr, der wohlbegründet anhand von fundamentaler Argumentation (Gewinnwachstum, Risikoaversion) und nicht aus einer Bierlaune heraus einen Anstieg des DAX im Frühjahr 2003 auf 5500 bis 6000 Punkte für Ende 2005 voraussagte. Die massenhafte Proteste shorter Verzocker bei diversen Webmastern imd Beschimpfungen übelster Art dieser Selbst-Knockout-Spieler sind Euch sicher noch in Erinnerung: Motzky, Hexer, Ebörse und wie sich diese Figuren auch immer nannten.

Rechnerisch ist das klar: Die Gewinne der Dax-Werte haben sich, wie Du schreibst, verdoppelt, die Kurse sind im Schnitt um das 2,6-fache gestiegen (der Dax selbst stieg von 2200 auf 5800). Folglich hat sich das KGV des Dax leicht erhöht. Da die Kapitalmarktzinsen ebenfalls leicht gestiegen sind, bleibt das Renten-KGV in etwa konstant.

Soweit, so gut. Meine eigentliche Aussage war aber, dass das Renten-KGV offenbar kein verlässliches Indiz für diesen Kursanstieg geliefert hat, da es ja trotz 2,5-facher Steigerung des DAX konstant blieb.

Wenn das Renten-KGV die letzten 4 Jahre seitwärts lief, wieso sollte es denn nun JETZT plötzlich auf magische Weise auf das - meiner Ansicht nach überzogene - Renten-KGV von 22 der 1990-er Jahre steigen?

Gibt es irgendeine Gesetz, wonach das Renten-KGV wieder zu den Werten um 22 in den 1990-er Jahren zurückkehren MUSS? Wer garantiert mir, dass das damals keine "Renten-KGV-Blase" war?

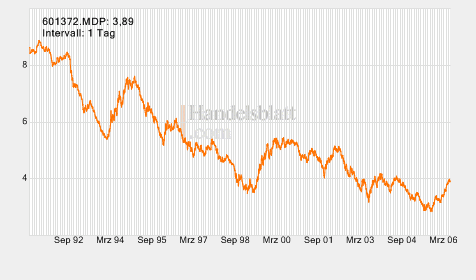

Leider habe ich für die Umlaufrendite nur einen Chart gefunden, der bis 1992 zurückreicht. Mich würde mal ein Langfristchart zur Umlaufrendite ab 1970 interessieren. Dem würde ich dann gern den Dax-Verlauf im gleichen Zeitraum gegenüberstellen. Womöglich lässt sich damit nachweisen, dass das Renten-KGV von 22 aus den 1990-er Jahren ein "Blase" war.

Angehängte Grafik:

Umlaufrendit_ab_1992.png

Umlaufrendit_ab_1992.png

Wenn die Logik des Renten-KGVs stimmt, müsste sich der Nikkei demnach noch verdreifachen. Damit hätte er wieder das Blasen-Hoch von 40.000 aus dem Jahr 1990 erreicht, als die Grundstückspreise in astronomische Höhen geschossen waren (50.000 Euro pro Quadratmeter in Tokio).

Wer's glaubt, wir selig.

18.04.2006 09:06:48

Rendite zehnjähriger jap. Anleihen auf höchstem Stand seit 1999

TOKIO (Dow Jones)--Die Rendite zehnjähriger japanischer Staatsanleihen (JGB) hat am Dienstag im Handelsverlauf erstmals seit August 1999 wieder die Marke von 2% erreicht...

Das zugehörige, angeblich rechnerisch faire Renten-KGV für alle drei Zeitpunkte wäre 100/5,5 = 18,18

Ich schreibe "angeblich rechnerisch fair", weil Fond-Drücker in den Banken unerfahrenen Anlegern gern weismachen, dass diese Faustformel "ewig gültig" sei.

Das ist jedoch, wie ich im Folgenden zeige, NICHT der Fall:

Da die Umlaufrenditen zu diesen drei Zeitpunkten (1978, 1988, 1994) jeweils gleich groß waren, hätte auch der DAX - wenn die Formel "ewig gültig" wäre - gleich hoch notieren müssen.

Das tut er aber nicht:

Unten im Langfristchart des DAX erhalten wir folgende DAX-Werte:

1978 - ca. 500

1988 - ca. 1000

1994 - ca. 2000

Folglich hat sich das Renten-KGV von 1978 bis 1994 VERVIERFACHT (die Umlaufrendite betrug ja jeweils 5,5 %). 1978 hatte es nur 1/4 des Wertes von 1993, und im Jahr 1988 belief es sich auf nur die Hälfte.

FAZIT: Die Idee, dass Renten-KGV sei mehr oder minder konstant und ließe sich mit obiger Faustformel berechnen, ist eine Illusion. Tatsächlich stieg das Renten-KGV offenbar von 1978 bis 2000 in einem langfristigen Aufwärts-Trend, der der Blasenbildung an den Aktienmärkten folgte.

Das Renten-KGV aus den 1990-er Jahren von 22 war daher eine Blase. Die These, wir MÜSSTEN wieder auf ein Renten-KGV von 22 kommen, ist bloßes Wumschdenken.

Aus der Vervierfachung oben ergibt sich, dass das Renten-KGV 1978 bei 5, 1988 bei 10 und 1994 bei 20 gelegen haben muss. Der Mittelwert ist etwa 10.

Das jetzige DAX-KGV von 12 liegt nahe diesem historischen Mittelwert. Die obige Faustformel ist daher ein obsoletes Relikt der 1990-er (die ein Blase bildete). Wenn das so ist, dann hat der DAX auch kein großes weiteres Anstiegspotenzial mehr. Es ist keinesfalls gesichert, dass wir je wieder ein Renten-KGV von 22 sehen, da dies doppelt so hoch war als im Schnitt der letzten 30 Jahre.

Reab hat in P. 20 richtig angemerkt, dass die DAX-Unternehmen die Kostenseite nun bis zum Anschlag ausgereizt haben. Weiteres Wachstum kann also nur noch organisch sein - und daher nicht größer als das der deutschen Gesamtwirtschaft (1,5 bis max. 3 %).

Kein Wunder also, dass der Dax nun besonders empfindlich auf die auch in der EU deutlich steigenden Zinsen reagiert, die die Wirtschaft schwächen werden. Hinzu kommt in Deutschland noch die unsägliche Mehrwertsteuer-Erhöhung ab 2007!

Angehängte Grafik:

dax80_02.gif

dax80_02.gif

Bei einem Kapitalmarktzins von 4% erhalte ich bei 100 Euro Einsatz vier Euro Zinsen - folglich sind die 4 Euro Zinsen 25 mal in 100 enthalten - und das KGV ist 25.

Bei einem Kapitalmarktzins von 8% erhalte ich bei 100 Euro Einsatz acht Euro Zinsen - folglich sind 8 Euro Zinsen 12,5 mal in 100 enthalten - und das KGV ist 12,5.

Bei einem Kapitalmarktzins von 16%, den es in den USA in den 70er Jahren auch schon einmal gab, erhalte ich für 100 Euro 16 Euro Zinsen - folglich sind die 16 Euro Zinsen ca. 7 mal in in 100 enthalten - und das KGV ist 7.

Daraus kann man unschwer erkennen, dass das tolerierbare KGV vom Kapitalmarktzins abhängt. Die einzige noch zu klärende Frage ist, ob das Aktien-KGV über oder unter dem Renten-KGV liegen muss. Fragt man empirische Daten der letzten 100 Jahre kommt folgendes heraus: Im Schnitt und in weit über 80% der Zeitabschnitte in den letzten 100 Jahre lag das Aktien-KGV sogar leicht über dem Renten-KGV. Dieser Zusammenhang ist als sogenannte FED-Formel bekannt.

Zunächst einmal verwundert das, denn man vermutet bei Aktien höhere Risiken und folglich müsste eigentlicht das Aktien-KGV unter dem Renten-KGV liegen. Das mit dem Risiko ist sicher richtig und ein Abschlag ebenfalls. Andererseits bekommt man für 100 Euro, die man in 2006 anlegt bei vier Prozent Zinsen auch in 2016 noch die gleichen vier Euro Zinsen wie in 2006. Ein Aktie, die in 2006 einen Gewinn von vier Euro pro Aktie aufweist, hat aber in 2016 den Gewinn auf acht Euro verdoppelt, wenn z.B. das Gewinnwachstum in diesen zehn Jahren bei 7% pro Jahr liegt. Was können wir also aus der sehr langfristigen Gültigkeit der FED-Formel schließen? Offensichtlich bewerten die Märkte die negativen Aspekte des höheren Risiko in etwa gleich wie die positiven Wirkungen des Gewinnwachstums, das bei Zinspapieren in dieser Form nicht gegeben ist - ja sie scheinen in the long run dieses Effekt sogar leicht überzugewichten.

Die letzten sechs Jahre waren in den letzten 150 Jahren also absolute Ausnahmesituation, die durch extreme Risikoaversionen geprägt waren. Da nichts dafür spricht, dass das Risiko gegenüber den letzten 150 Jahren dramatisch zugenommen hat, wird es zu einem Abklingen dieser Risikoaversion kommen - auch ich habe vermutet, dass dieser Prozess schneller abläuft.

Ein wichtige Schlussfolgerung ergibt sich aus meinen Ausführungen außerdem: Die erfolgsversprechendste Anlage der Jahre bis 2010 wird das Eingehen vermeintlich hoher Risiken sein, die aber nur vermeintlich hohe Risiken sind - da man Werte mit hohen Risiken immer noch so billig kauft wie nach 11. September. Es werden zwar nicht Fantasiezahlen des Harry Dent eintreten, aber ein Teil seiner Prognosen ist sicher allein schon durch den Abbau der Risikoaversion erklärbar, die noch auf längere Zeit die Kurse stützen wird.

Nach der FED-Formel soll Anlegern suggeriert werden, dass Aktien fair bewertet sind, wenn das Aktien-KGV dem Renten-KGV entspricht.

1978 war das Aktien-KGV jedoch deutlich niedriger die sich aus der angeblich allgemeingültigen Fed-Formel errechnenden 18,18, ebenso 1988 (da aber schon höher).

Die Fed-Formel, die Aktien- und Renten-KGV gleichsetzt, ist also ein Relikt aus den 1990-er-Blasenjahren. Sie stimmt nur in diesen Jahren und ist daher ein historischer "Ausreißer".

P.S. In schweren Krisen, in der alle Firmen VERLUSTE schreiben, ist das KGV dieser Firmen - und der Indizes - negativ. Die Zinsen können aber nicht unter Null fallen. Daher stimmt die Fed-Formel in diesen Krisen auch nicht.

Insofern ist es meiner Meinung nach ein Trugschluss, wenn man aus dem jetzigen Renten-KGV von ca. 25 (4 % Zinsen) schließt, der Dax wäre, da er ja nur ein KGV von 12 hat, um 50 % unterbewertet. Dann überträgt man die Fed-Blasen-Formel der 1990-er auf die heutige Zeit, in der sie nicht mehr gültig ist.

Historisch sind KGVs von 10 bis vielleicht 16 akzeptabel. Alles darüber hinaus ist Spekulation.

Allenfalls noch könnte man aus der Fed-Formel herleiten, dass die jetzigen Zinsen um den Faktor 2 zu niedrig sind - denn dann würde sie auch wieder stimmen!

Ich fürchte, wie werden bei der sich abzeichnenden Inflation, geschürt durch jahrelange Tiefstzinspolitik in Japan und USA, eher eine Zinsverdoppelung sehen als die Aktien-Index-Verdoppelung. Die Aktien-KGVs könnten dann sogar auf die Werte der 1980-er Jahre zurückfallen.

Wer sagt eigentlich, dass Aktien-Indizes immer steigen müssen? Könnte es nicht ebensogut sein, dass der Dax jetzt 20 Jahre lang seitwärts um 5000 pendelt? Dann könnte er, wenn die Gewinne weiter (leicht) steigen, am Ende wieder auf ein KGV wie in den 1980-er Jahren kommen.

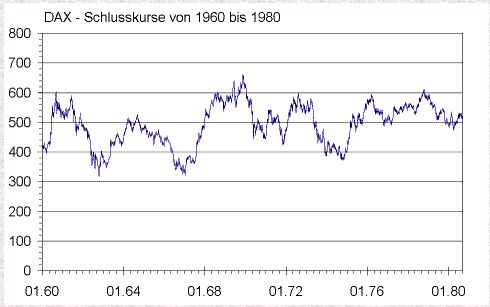

Klingt unwahrscheinlich? Dann seht Euch mal den Dax-Chart von 1960 bis 1980 an (unten), der immerhin in die Zeit des "Wirtschaftswunders" fiel. In der Zeit pendelte der Dax um 500 - und kam in den ganzen Jahren so gut wie gar nicht voran.

Angehängte Grafik:

Screen_00042.jpg

Screen_00042.jpg

Ein kleiner Hinweis, damit das in Zukunft etwas besser wird: Wer sich ernsthaft mit dem Thema beschäftigt, kommt an einer Auseinandersetzung mit der geometrischen Reihe nicht vorbei. Wenn das aber nicht schaffen solltest, findest ich es unfair die Leser mit Pseudowissen zu verarschen.

Einige kleine Hinweise für Dich zum Weiterrecherchieren: Aktien, Häuser und andere Werte generieren einen Zahlungsstrom, der in die Zukunft reicht. Die entscheidende Frage ist nun: Was ist dieser Zahlungstrom wert? Das hängt entscheidend vom Zinssatz ab, den man unterstellt. Ein Zahlungstrom von 10 Euro jährlich, der unendlich fließt, ist bei einem Zinssatz von 5%, mit dem man die zukünftigen Zahlungen auf den heutigen Zeitpunkt abdiskontiert, 200 Euro wert - bei einem Zinssatz von 10% sind es nur 100 Euro. Wie Du siehst sind solche dumpfen Sprüche von 10 bis 16 für das KGV Unsinn, wenn man nicht die Kapitalmarktzins in die Betrachtung einbezieht. Als in den USA der Kapitalmarktzins in der 70er Jahren bei 16% lag, war ein Aktien-KGV von 7 angemessen, bei einem Kapitalmarktzins von 5% ist eines von 20 angemessen. Irgendwelche Bildchen und Schaubilder ändern an einem Nichtverstehen des Sachverhaltes nicht, sie verunsichern andere genau so wie dich. Die Materie ist schon ein wenig kompliziert und es ist keine Schande, wenn man davon nichts versteht - aber man sollte nicht so tun, als man doch etwas verstehen würde - dem einen oder anderen Leser kann das schaden.

Zu dem, was ich in P. 28 geschrieben habe, stehe ich, ich halte das auch nicht für unausgegorenes Kauderwelsch. Wir sollten die Diskussion daher lieber inhaltlich führen statt unter die Gürtellinie zu schlagen. (In P. 26 habe ich, zugegeben, den Begriff Renten-KGV falsch verwendet, was aber daran liegt, dass nach der Fed-Formel das Aktien-KGV und das Renten-KGV bei "fairer Bewertung" gleich hoch sein soll. Dies ist ja auch Grundlage für Deine - IMO irrige - These, der DAX würde noch weiter steigen, bis er wieder Blasen-KGVs wie in den 1990-ern erreicht hat.)

In P. 30 schreibst Du: "Als in den USA der Kapitalmarktzins in der 70er Jahren bei 16% lag, war ein Aktien-KGV von 7 angemessen." In Deutschland lagen die Zinsen aber, wie das von Dir diskredierte "Schaubildchen" von Reab in P. 24 zeigt, Ende der 70-er Jahre nur bei 5,5 %. Folglich hätte der DAX dann ein "faires KGV" von 100/5,5 = 18 haben müssen. Tatsächlich aber hatte er vielleicht eins von 6. Dass das "faire KGV" zur gleichen Zeit in USA 7, in Deutschland aber 18 betragen haben soll, ist unwahrscheinlich. Die Fed-Formel stimmt also nicht.

Die gleiche Diskrepanz habe ich Dir beim Nikkei genannt. Die Zinsen auf 10-jährige japanische Anleihen liegen zurzeit bei 2 %. Daraus errechnet sich für Japan ein Renten-KGV von 100/2 = 50. Der Nikkei hat jedoch nur ein KGV von 16. Würde sich der Nikkei - um die "faire Bewertung" gemäß der Fed-Formel zu erreichen - verdreifachen, hätte er wieder das Blasen-Niveau von 1990. Dass er das in absehbarer Zeit wieder schafft, ist äußerst unwahrscheinlich, zumal er sich bereits seit 2003 mehr als verdoppelt hat.

Ich bleibe dabei: Die Fed-Formel ist pure Ideologie, um Unbedarften die Überbewertung der Aktienmärkte in den 1990-ern "numerisch schmackhaft" zu machen. Dass der Dax KGV-Werte um 22, die er in den 1990-ern erreicht hatte, wieder erreichen wird, könnte sich als bloßes Wunschdenken entpuppen. Zukünftiges Wachstum ist recht begrenzt, weil Einsparungen bereits voll ausgereizt sind und die deutsche Wirtschaft nur langsam, mit 1,5 bis 2 %, wächst.

Historisch lag auch das KGV des S&P-500 bei etwa 14 - trotz der zeitweise höheren US-Zinsen. Wir befinden uns beim gegenwärtigen SP-500-KGV von 20 also immer noch in der Phase des von Greenspan seit 1996 monierten "irrationalen Überschwangs". Das heißt freilich nicht, dass die US-Indizes morgen abstürzen müssen. Aber sie könnten sich, ehe sich eine Bewertung ergibt, die dem historischen Durchschnitt entspricht, noch etliche Jahre seitwärts bewegen - ähnlich wie in der Zeit von 1970 bis 1982 (siehe Posting 2 in meinem "Doomsday Bären-Thread", Artikel von Barry Ritholtz). Erst wenn die US-Gewinne soweit gestiegen sind, dass der SP-500 - bei gleichem Index-Stand wie heute - ein KGV von 14 hat, entspricht die Bewertung wieder dem historischen Schnitt - was weiteres organisches (also nicht von Spekulation getriebenes) Wachstum möglich macht.

Den Wertverlust durch Inflation. Also dies 20-jährige Querphase um 500 herum (oder auf und ab zwischen 320 bis 660) dürfte bei Berücksichtigung von Inflation einen massiven Wertverlust über 20 Jahre bedeuten.

Hier ein chart zum Dow und Dow Inflationsbereinigt:

Als krassestes Beispiel: 1929 in den Kosto-schlaf gefallen und erst 1992 ins plus geraten!

Oder massive Aktienvermögensentwertung von 1965 bis 1985 in der Querphase durch Inflation.

Buy and hold ist nur Phasenweise ok. Ansonsten ist doch eine solide Einzelwerteanalyse, bzw. die Beachtung von Global oder Branchentrends zu beachten, wenn man investieren will.

Natürlich ist das alles fürs traden relativ wurscht.

Grüße

ecki

Optionen

Ed Yardeni war übrigens auch einer der lautstärksten Vertreter der These vom "Jahr-2000-Crash", wonach am 1.1.2000 die meisten Computer dieser Welt ausfallen und die Welt ins Chaos stürzen sollten (stehenbleibende Fahrstühle, nicht öffnende Parkschranken, zusammenbrechende Verkehrs-Infrastruktur).

Nichts von alledem ist eingetreten.

Hier ein schöner Artikel, der das Fed-Modell und seine Interpretation von Bullen und Bären (und damit seinen tendenziell ideologischen Gehalt) klar vor Augen führt. Er ist aus dem Jahr 2003, daher gelten die Zahlenbeispiele für den Zeitpunkt seines Erscheinens. Ich habe in eckigen Klammern einiges aktualisiert.

Wir alle stellen uns immer wieder die Frage, wie sich die Börsen entwickeln werden. Geht es nach oben oder nach unten?

Der Schlüssel liegt in der Frage: Sind die Börsen derzeit überbewertet oder unterbewertet? Denn eines ist klar: Tendenziell wird es Richtung "fairer Preis" gehen.

Doch beginnen wir ganz am Anfang:

Frage: Warum kaufen Investoren überhaupt Aktien, Obligationen (= Anleihen), Gold?

Antwort: Weil Sie sich davon einen Gewinn versprechen.

Frage: Obligationen sind sicherer als Aktien. Weshalb also Aktien kaufen?

Antwort: Weil Aktien eine höhere Rendite versprechen als Obligationen.

Um dies an einem dummen Beispiel zu dokumentieren: Wenn die Schweizer Eidgenossenschaft Staats-Obligationen mit einer jährlichen Rendite von 15% ausgeben würde, würde kein Schweizer mehr Aktien kaufen, da diese Mega-Oblis beides verbinden würden: Sicherheit und hohe Rendite.

Nun, wir wissen, dass wir uns in der Realität entscheiden müssen: Staats-Oblis mit höchstmöglicher Sicherheit aber nur 2% Rendite oder aber Aktien einer neu gegründeten Nigerianischen Öl-Explorer Firma mit 100% Renditeaussicht aber Risiko des Totalverlustes. Oder irgendwas dazwischen. Halten wir aber fest: Je höher das Risiko umso höher muss die Rendite sein.

Bei Aktien sind es zwei Motivationen, die uns treiben, sie zu kaufen.

Zum einen ist da die Dividenden-Rendite zu nennen. Wenn uns Oblis 4% Rendite bringen und Aktien 5%, dann sind wir bereit, das erhöhte Risiko einzugehen und Aktien zu kaufen.

Zum anderen gibt es die Wertsteigerung. Wenn wir hoffen können, heute eine Aktie für 100.- zu kaufen und in 3 Monaten für 110.- zu verkaufen ist dies ebenfalls ein gutes Geschäft. Egal ob und wie viel Dividende gezahlt wird.

Nur, sind die Aktien derzeit Ihr Geld wert oder nicht? Sind sie überbewertet und müssen deshalb sinken oder sind sie unterbewertet und dürften demnach wieder steigen?

Leider gibt es keine einheitlichen Regeln, die diese Frage klären. Je nach Auffassung (Bulle oder Bär) können für beide Szenarien schlüssige Begründungen gefunden werden.

Ich habe mal Argumente von beiden Seiten zusammengetragen:

ES SPRICHT DER BÄR:

Das KGV (Kurs Gewinn Verhältnis) liegt historisch - über die letzten 100 Jahre betrachtet – im Bereich von 14.0. Beim SP500 liegt es derzeit bei etwa 25. [Heute: 20 - A.L.] Aus vergangenen Bären-Märkten lernen wir, dass der Grosse Bär Übertreibungen nicht nur auf das faire Mass korrigiert, sondern darüber hinaus die Märkte bis auf ein Niveau von KGV 7 drückt.

Nun können wir leicht ausrechnen, dass von KGV 25 auf KGV 7 noch ein Potential von gut -68% für einen Absturz drin liegt... Beispielsweise wurde das KGV beim Dow Jones nach dem Crash um 1929 auf 5.6 gedrückt oder im Crash 1973/74 auf 7.5

ES SPRICHT DER BULLE

Es gibt zwei Dinge, die der Bär nicht berücksichtigt:

1. Die Rendite von Staats-Obligationen.

2. Die Teuerung [Inflation - A.L.]

1974 betrug die Teuerung 13% und die Rendite von Staats-Obligationen lag bei 8%. Kein Wunder also, dass niemand bereit war, Aktien zu kaufen, die weniger als 13% (KGV 7.5 entspricht einer Rendite von 13.3%) versprachen.

Es bestehen nämlich folgende Forderungen der Marktteilnehmer:

1. Obligationen müssen eine Rendite grösser als die Teuerung ausweisen. Ansonsten wird Gold gekauft weil die Teuerung die Rendite der Obligationen wegfrisst.

2. Aktien-Renditen müssen grösser als Obligationen-Renditen sein, weil sich sonst das Risiko nicht lohnt.

Es ist richtig, dass um 1973/74 die Teuerung höher als die Obligationen-Rendite war. Deshalb wurde auch massiv in Gold investiert und der Goldpreis ist in der Folge von $50/oz auf $800/oz gestiegen....

[Dies führte zur ersten Gold-Blase 1980, der heute - 26 Jahre später - die zweite Gold-Blase folgt - A.L.]

Unter dem bekannten Namen Fed-Modell (genauer "FED stock valuation model" FSVM, entwickelt von Ed Yardeni im Auftrag der Deutschen Bank) ist eine Methode bekannt, die eben genau diesem Umstand Rechnung trägt.

Die Formel lautet:

x = (Rendite des SP500) minus 10yr-yield (Also Rendite der 10jährigen US-Staatsanleien) minus 1

Rechenbeispiel:

Rendite SP500 = 4%;

10yr Bonds = 2.5% führt

zu 4 - 2.5 - 1 = 0.5

Ein Wert x grösser als Null bedeutet, dass die Aktien des SP500 unterbewertet sind. Oder anders ausgedrückt: Es ist besser 2% Aktien-Rendite bei 1% Bond-Rendite zu erhalten als 5% Aktien-Rendite bei 4,5% Bond-Rendite.

Fazit: Das KGV eines Aktien Index ist für sich alleine genommen bedeutungslos. Man muss es in Zusammenhang setzen mit den Renditen für Staatsobligationen.

ES SPRICHT DER BÄR:

Das FED-Modell ist der beste Freund all jener, die Aktien verkaufen wollen. Für Broker ein gefundenes Fressen, die potentielle Investoren für den Einstieg in Aktien begeistern wollen.

Aber mal im ernst: Das FED-Modell bedeutet nichts anderes, als dass das FED bei einer Überbewertung der Aktien die Zinsen senken und damit die Gleichung zu seinen Gunsten manipulieren kann.

Rechenbeispiel:

Bonds=4%

Aktien=3% Rendite.

Aktien sind gegenüber Bonds nicht mehr attraktiv und Fonds beginnen von Aktien in Bonds umzuschichten. Nun senkt das FED die Zinsen um 2% und damit die Bond-Rendite von 4% auf 2%.

Und schwupps – Agrakadabra - sind die Aktien nicht mehr überbewertet nur weil die Renditen der Staats-Obligationen gesenkt wurden???

Das kann's ja wohl nicht sein, oder? Und abgesehen davon: Was war das Ergebnis der letzten Zinssenkung? Die Renditen der Staatsobligationen sind unter die Teuerung gefallen und damit tritt ein, was schon der Bulle attestiert hat: Umschichtung in Gold! Die Goldpreis-Hausse der letzten Wochen und Monate ist der sichtbare Beweis dafür.

Des weiteren: "Grant's Interest Rate Observer" hat mal das FED-Modell (das 1997 entwickelt wurde) anhand historischer Daten bis zurück ins Jahr 1926 überprüft. Ergebnis: Trefferquote 50%. Also weder richtig noch falsch, nur indifferent.

Doch selbst wenn das FED-Modell richtig wäre: Das Potential an Zinssenkungen ist ausgeschöpft. Irgendwann müssen die Zinsen wieder erhöht werden. Und was dann? Dann steigen die 10yr treasury yields wieder über die Aktien-Renditen und von einem Tag auf den anderen sind dann die gestern noch unterbewerteten Aktien wieder total überbewertet?

Marcus

Quelle: http://www.stock-channel.net/stock-board/...ad.php3?s=&threadid=10575

[Genau dies ist der Hintergrund für die jetzt aufkommende "Inflations-Angst". Die steigende Inflation zwingt die Fed - und die EZB - zu weiteren Zinserhöhungen. Folge: Das Fed-Modell kommt für den SP-500 und für den DAX zu immer höherer Überbewertung! - A.L.]

bei langfristigen Vergleichen sollten wir berücksichtigen, dass der DOW kein Performance-Index ist.

Der S&P 500 berücksichtig, wie auch der DAX die Zuflüssen von Dividenden und anderen Bonbons. Auf die lange Sicht macht dies viel her.

Beispiel: DOW seit 1929 ca. x20, S&P in der gleichen Zeit ca. x 1700.

Davon die Inflation abgezogen ergibt sich immerhin noch ca. x170.

Nicht schlecht her Specht!

Aufwärtsgrüße

Aktienwolf

Quelle:

http://www.investopedia.com/articles/03/112703.asp

The Fed Model And Stock Valuation: What It Does And Does Not Tell Us

November 27, 2003

By John Summa, CTA, OptionsNerd.com

When the stock market was reaching record new highs in 1999 and 2000, many stock valuation models began sounding the alarm - flagging what in hindsight proved to be an extremely overvalued stock market. However, most investors unfortunately chose to ignore this available information, believing instead that we had entered a "new economy", immune to past problems like long, painful bear markets.

The major market averages remain well below the levels of those days of "irrational exuberance", despite having rallied considerably off the bear market lows of October 2002.

Given the extended rally of 2003, therefore, I thought it would be a good time to look at stock valuation using the so-called Fed Model to see where we stand today. Are we in a mini bubble? Or is this still a buyer's market? As you'll see, the answer is not that simple.

Let's begin with a quick review of the basic valuation model popularized by economist Ed Yardeni who, in his own words, has dubbed it the "Fed's stock valuation model, though no one at the Fed ever officially endorsed it." This model compares two key benchmarks: the interest rate yield of the 10-year U.S. Treasury note and the forward operating earnings per share of the S&P 500 stock index.

As you'll see, these variables can be tinkered with (i.e., substituted with others) to suit one's own subjective preferences regarding what works best for relative comparisons. (For example, some may substitute reported earnings or trailing earnings for the S&P 500 side of the ratio, or use a different interest rate yield in the numerator). That said, let's see what the Fed Model is telling us now and what it has indicated in the past.

The Fed model as of November 14, 2003, despite a major rally off February 2003 lows, had the S&P 500 still well below fair value. You can seen in Figure 1 that the Fed Model shows the S&P fair value at 1,426.30, despite a rally of close to 30% from its 2003 lows to the latest level of 1050.35. In other words, the S&P 500 is still 26% below fair value, or undervalued by 376 points, as indicted in Figure 2.

At the historic market top of March 2000, it is worth noting that the model showed a fair value of 954.91 versus the actual closing high of 1,527.46. It's sort of like the cartoon character Wily Coyote, who remains suspended in midair for a few seconds before realizing he has run off the edge of a cliff. Oops!

After the major bear market plunges of 2000, 2001 and 2002, the model finally began to show the S&P 500 as undervalued. This occurred during the big swoon lower that started the summer of 2002 and continued into the month of October, as can be seen in Figure 2. But the rally of 2003 has made the S&P 500 considerably less undervalued than was the case in March this year (when the Fed Model showed the S&P 500 over 700 points undervalued). The S&P 500 remains, therefore, from a relative value perspective still a buy, according to the Fed Model. However, there are some underlying dynamics at work in the model's variables that lead to some interesting paradoxes.

Figure 1 - S&P 500 Fair Value According to the Fed Model's Valuation.

(im Anhang unten, A.L.)

For example, note that the S&P 500 became more than 800 points undervalued in June of this year, despite the major rally off the lows of March. At that point, S&P 500 fair value was over 1800, according to the Fed Model, as can be seen in Figure 2. How could the S&P get so undervalued after it had rallied 25%? The answer can be found in an examination of the wild swings in the Treasury markets in the spring of 2003, with first a lower yield, then a reverse to a higher yield.

When it became clear to bond traders that an economic recovery was likely, long-term rates moved sharply higher, such as the Treasury 10-year note yield, which is one of the two variables in the Fed Model. Recall that the 10-year yield, however, first fell to 3.1% in June of this year, which is what caused the spike higher in S&P 500 fair value as seen in Figure 1, despite the rally in the stock market. The yield promptly reversed course, though, and is just above 4.2% after getting as high as 4.6% in August. While the S&P hovered in a trading range through most of the summer, the reversal lower again in the 10-year yield from the August highs drove fair value higher again to 1,500, with the S&P 500 getting 500 points undervalued despite climbing higher in September. This dynamic may explain why the bulls have had an easier ride, since many asset allocation models are driven by Fed Model valuations or some variation of it, and that would indicate a shifting to stocks from bonds.

But is the model useful for the average investor? Is the market really still a buy? I would argue that taken on its own, the model could be problematic. Remember, all the Fed Model is telling us is that when the forward earnings yield on the S&P 500 (how much you would earn per dollar paid) is less than the 10-year bond yield (how much you make from holding a 10-year note), then stocks have gotten too expensive. In other words, it does not pay to hold stocks because you can earn more in a Treasury bond with less risk. Conversely, if the earnings yield on the S&P 500 is higher relative to the 10-year note yield, stocks are said to be undervalued--that is, investors are at least being compensated for taking on the greater perceived risk of stocks.

So stocks are still "cheap." But when we take a look at absolute value comparisons, such as the earnings yields of the S&P 500 relative to past levels, we get a very different story.

Take a look at Figure 3 below, which contains the historical reported earnings to price ratio of the S&P 500. This series paints a rather gloomy long-term outlook for stocks.

Figure 3 - S&P 500 Earnings-to-Price Ratio with Mean and Standard Deviations

Source: Pinnacledata.com. Chart generated using MetaStock Professional.

(liefer ich als Anhang im nächsten Posting nach - A.L.)

Big secular bull markets begin when the earnings yield is substantially above its long-term average, preferably 2 standard deviations above. But as you can see from Figure 3, the reported earnings yield is considerably below its average (currently on a reported basis at 3.29), not only a level below its long-term average, but one that preceded the long bear market that began in the late 1930s and continued into the early 1940s.

I am not suggesting that we will have a repeat of this pattern, but this historical valuation measure does suggest that it may be difficult to sustain a new bull market similar to the one we saw during the 1980s and 1990s or the 1950s and 1960s, at least until absolute valuation returns to reasonable levels.

Bullish investors, meanwhile, may be in for another painful lesson about markets.

By John Summa, CTA

Die Grafik zeigt, dass das Fed-Modell zu stark schwankenden Aktien-Bewertungen kommt - die die realen Firmen-Werte, die sich fundamental errechnen lassen, sicherlich nicht in dieser Stärke aufweisen. Allein von 2002 bis 2003 errechnete sich laut Fed-Modell ein "fairer" SP500-Wert zwischen 1000 und 1800!

Angehängte Grafik:

112703_1.gif

112703_1.gif

Ich möchte in diesen sowie weiteren aktuellen Zusammenhängen wiederholt auf meinen guten alten Freund den Leuschel Roland, das Zins- und Geldsystem und die hier bereits erwähnten inflationären Effekte aufmerksam machen. Wir befinden uns zweifelohne am Übergang zu einer neuen Ära.