DAX Long oder Short Strategie

Angehängte Grafik:

dax_2011_03_04.png (verkleinert auf 36%)

dax_2011_03_04.png (verkleinert auf 36%)

Anderenfalls sofern er unter 7150 bleibt ist der Weg bis 6850 frei. Mindestziel sollten die 7000 bis 7050 sein.

Der DAX hat unter der schwarzen Trendlinie geschlossen. Vorbildlich hat er das Eröffnungsgap geschlossen und den Chart oben sauber hinterlassen. Jetzt könnte das Schliessen der vielen Gaps unterhalb 7100 beginnen. Aber noch ist das nicht sicher, die Geldschleusen sind noch sehr weit geöffnet.

Angehängte Grafik:

dax_2011_03_07.png (verkleinert auf 36%)

dax_2011_03_07.png (verkleinert auf 36%)

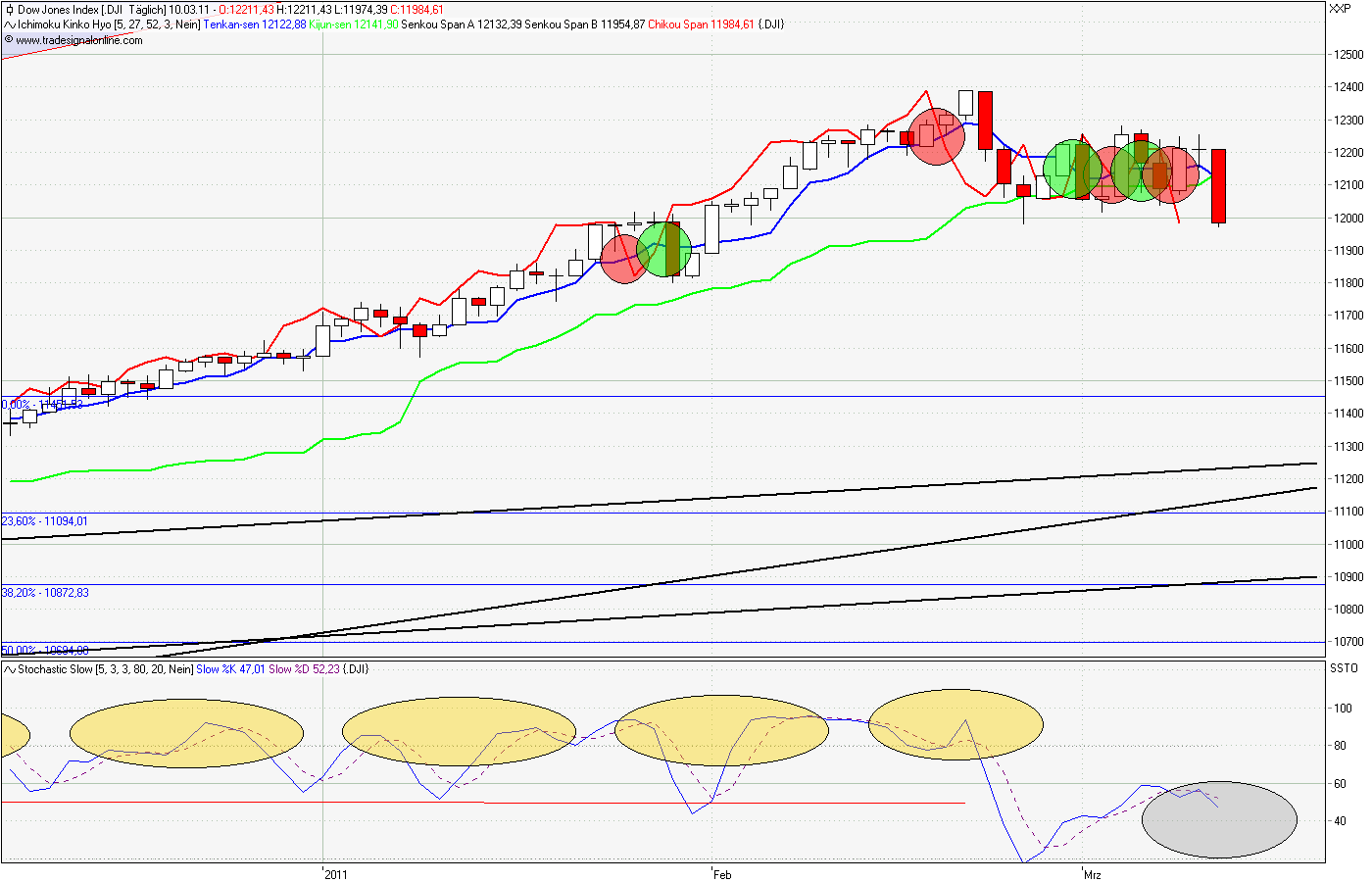

Angehängte Grafik:

dow_2011_03_07.png (verkleinert auf 36%)

dow_2011_03_07.png (verkleinert auf 36%)

Der DOW würde wie ein Stein fallen falls die 12000 nicht verteidigt werden können. Ziel bleibt dann 11300.

Angehängte Grafik:

dow_2011_03_09.png (verkleinert auf 36%)

dow_2011_03_09.png (verkleinert auf 36%)

Angehängte Grafik:

dow_2011_03_10.png (verkleinert auf 36%)

dow_2011_03_10.png (verkleinert auf 36%)

Angehängte Grafik:

dax_2011_03_14.png (verkleinert auf 36%)

dax_2011_03_14.png (verkleinert auf 36%)

Die Amis hatten noch gar keine Chance, am Nachmittag werden

wir hier aber wohl auch kräftig abrutschen...

Dann werden die Regierungen dieser Welt neue Hilfsmaßnahmen verkünden,

die allerdings für noch mehr Panik sorgen werden...

Ich sehe den Dow Ende der Woche unter 10000 Punkten.

Den Dax schon bald unter 5000.

Öl und Gold bald 50% billiger....

http://www.ariva.de/forum/AKW-GAU-Dax-bald-unter-5000-Punkte-435970

Dow und Dax bald -50%!

IWF warnt Japan und die USA

Die USA und Japan müssen nach Einschätzung des Internationalen Währungsfonds (IWF) schnell Pläne zur Sanierung ihrer Haushalte vorlegen. Andernfalls könnten die Finanzmärkte die beiden Länder ins Visier nehmen und ihnen bei der Kreditaufnahme höhere Zinsen abverlangen, warnte der IWF am Donnerstag. In den USA hatte am Mittwoch der parteiunabhängige Rechnungshof des Kongresses erklärt, die Vereinigten Staaten steuerten im laufenden Haushaltsjahr auf ein neues Rekorddefizit zu. Erwartet wird ein Fehlbetrag von knapp 1,5 Billionen Dollar. Das wären knapp 40 Prozent mehr als in der Schätzung vom August. "Die USA stehen vor erschreckenden wirtschaftlichen und haushaltspolitischen Herausforderungen", hatte der Rechnungshof erklärt.

http://www.dw-world.de/dw/article/0,,6420095,00.html

«Katalysator für japanische Staatspleite»

Bruno Verstraete, Gründer und CEO von Nautilus Invest.

16:09

Als Folge der Katastrophe in Japan können sich die Zinskosten für die Staatschulden erhöhen, sagt Bruno Verstraete, CEO von Nautilus Invest, im Interview. Die möglichen Folgen: Eine Staatspleite.

Peter Hody

cash: Wie beurteilen Sie die Reaktion der Bondmärkte auf die Katastrophe in Japan?

Bruno Verstraete: Ich bin etwas überrascht: Nur die Kurse der 30-jährigen japanischen Staatsanleihen sind gefallen. Die Kurse der 10-jährigen sind dagegen etwas höher. Die Situation ist aber sehr heikel.

Inwiefern?

Japan zahlt bislang auf 10-jährige Staatsanleihen nur 1,25 Prozent Zins. Das ist angesichts der hohen Verschuldung wenig. Bislang hatte Japan den Vorteil, dass es sich selber refinanzieren konnte. Aber in den vergangenen fünf Jahren ist die Sparquote im Vergleich zum Bruttosozialprodukt von 18 Prozent auf heute noch 3 Prozent gefallen. Das bedeutet, dass Japan sich früher oder später im Ausland refinanzieren muss. Und ausländische Investoren werden keine 1,25 Prozent Verzinsung auf 10-jährigen Staatsanleihen akzeptieren.

Wie wirkt sich nun die Katastrophe aus?

Sie beschleunigt dieses Problem in Japan natürlich. Durch die wirtschaftlichen Ausfälle steigt der Refinanzierungsdruck – nicht nur in Japan, auch weltweit. Die Konsequenz ist, dass Staatsanleihen ihren Status als sichere Anlage einbüssen. Allein das Volumen an Staatsanleihen, das 2011 vom Markt absorbiert werden muss, wird die Zinsen in die Höhe treiben. In Japan war die Verschuldung von 220 Prozent des BIP kein Problem, solange die Anleihen nur mit 1,25 Prozent verzinst werden mussten. Wenn sich aber die Zinsen verdoppeln, kann so ein Land Pleite gehen. Und da sprechen wir von ganz anderen Dimensionen, als bei einer griechischen Staatspleite.

Die Schuldensituation könnte also eskalieren?

Die jetzige Katastrophe könnte der Katalysator für eine japanische Staatspleite sein. Im Prinzip hat das Land nur zwei Möglichkeiten: Geld zu drucken oder weiter Schulden aufzunehmen. Beides wurde schon probiert und hat nicht besonders gut funktioniert.

Eine Art Rettungsschirm wie in der EU gibt es nicht.

Japan ist in diesem Fall natürlich viel isolierter als ein EU-Land. Auch der Währungsfonds könnte kaum eine Hilfe sein, da er bereits überlastet ist. Er ist schlicht zu klein, um der weltweit zweitgrössten Volkwirtschaft aus der Not zu helfen.

Was ist mit Gläubigerländern wie China?

China könnte natürlich einspringen und japanische Schulden aufkaufen. Doch selbst wenn weitere Länder einspringen würden, wäre das keine Lösung des Problems. Im Gegenteil: Früher oder später könnte sich das Verschuldungsproblem so stark ausdehnen, dass die Weltwirtschaft einen Reset bräuchte.

Wie hoch ist denn der jährliche Refinanzierungsbedarf von Japan?

Die Details kenne ich hier nicht. Aber: Weltweit müssen im laufenden Jahr 25 Prozent der aufgelaufenen Staatsschulden refinanziert werden. Das allein ist eine gigantische Summe. Mit den jetzigen Ereignissen in Japan wird dies sicher schwieriger.

Wie meinen Sie das?

Zurzeit werden auf Staatsanleihen noch keine Risikoprämien bezahlt. Das Risiko von Staatspleiten ist aber vorhanden. Für Investoren könnte dies irgendwann nicht mehr aufgehen. Sie kaufen keine Bonds mehr. Signalwirkung werden die Bond-Auktionen in den USA haben. Bislang waren die Auktionen in der Regel rund dreifach überzeichnet. Sinkt aber die Nachfrage unter diesen Faktor drei, steigt der Zinsdruck sofort. Davon ist auszugehen. Und das bedeutet, dass Staaten nur noch viel teurer Schulden machen können werden, was wiederum die Zinsen steigen lässt. So ein Szenario liesse sich kaum mehr in den Griff bekommen.

Was sind denn realistische Lösungen, die Japan nun offen stehen?

Schwierig. Die Notenpresse anzuwerfen hat in der Vergangenheit nicht gut funktioniert, da es sich um eine stark exportorientierte Volkswirtschaft handelt. Durch den Zufluss an Fremdwährungen steht der Yen steht damit immer unter Aufwärtsdruck, was die Ökonomie wiederum bremst. Der Devisenfluss war auch bislang der Grund, warum Japan sich so billig mit 1,25 Prozent refinanzieren konnte. Aber das könnte sich nun ändern. Investoren wollen mehr Geld sehen für ihr Risiko.

In den USA hat sich ja auch Pimco von den Staatsanleihen abgewendet.

Die USA profitieren momentan noch von den riesigen Cash-Beständen und von der Unsicherheit an den Aktienmärkten. Aber das tun alle Schuldnerländer. Was aber, wenn weitere Investoren wie Pimco-Chef Bill Gross handeln? Alle vier grossen Währungen, Dollar, Yen, britisches Pfund und der Euro kämen enorm unter Druck. Das Schuldenproblem der Staaten betrifft die gesamte Weltwirtschaft – ausser vielleicht China und Lateinamerika.

Die EU streitet sich weiterhin über die Ausgestaltung des Rettungs-Fonds. Was sind die heiklen Punkte?

Es geht um die Ausweitung der Garantien von 250 auf 440 Milliarden Euro. Die Sicherheiten dafür können nur die sechs EU-Länder geben, die ein Triple-A-Rating haben: Deutschland, Frankreich, Luxemburg, Österreich, Finnland und die Niederlande. Und nur Frankreich und Deutschland haben sich bislang bereit erklärt, diese zusätzlichen Garantien zu leisten. Das wird noch für Diskussionen sorgen. In Deutschland hat sich ja bereits die Opposition gegen eine Ausweitung der Garantien gestellt. Und die ganz grosse Frage wird sein, ob eine Einigung dann auch allen EU-Mitgliedsländern und im lokalen Parlament zur Abstimmung vorgelegt wird. Das möchte man aber vermeiden.

Was ist die Rolle der Europäischen Zentralbank in diesem Tauziehen?

Die EZB will, dass die European financial stability facility (EFSF) auch Staatsanleihen auf dem Sekundärmarkt kaufen darf. Dadurch könnte die EZB die Aktivseite ihrer Bilanz deutlich entlasten. Wenn aber die EZB Staatsanleihen wieder verkauft, wird das eine Zinsreaktion auslösen.

Griechenland wurden tiefere Zinsen gewährt. Genügt das, um die Pleite nun doch zu verhindern?

Temporär nützt das. Eine Zinsreduktion von 1 Prozent bringt Griechenland rund 6 Milliarden Euro. Aber der Rückzahlungskapazität ist damit nicht geholfen. Und Griechenland ist bezüglich seiner Sparanstrengungen als auch der Steigerung der Steuern am Limit.

Portugal weigert sich nach wie vor, unter den Rettungsschirm zu treten und kann sich noch am Kapitalmarkt refinanzieren.

Der Markt wird in den kommenden Monaten Portugal einem Test unterziehen und voraussichtlich unter den Rettungsschirm treiben. Das wird dann auch ein Testfall für den Rettungsmechanismus der EFSF. Denn der Markt will Gewissheit haben, ob mit der EFSF die Probleme tatsächlich gelöst sind.

Bruno Verstraete ist Gründer und Chef des Vermögensverwalters Nautilus Invest in Zürich.

http://www.cash.ch/news/alle/...r_japanische_staatspleite-1012930-448

"Stärker wird die japanische Rezession die USA, die Vereinigten Arabischen Emirate, China sowie andere asiatische Länder treffen, die zu den bedeutenden Handelspartnern gehören."

http://nachrichten.rp-online.de/wirtschaft/...weltwirtschaft-1.577543

JAPAN: Totalausfall der Wirtschaft; evtl. Staatsbankrott

BAHRAIN: Ausnahmezustand; Militär übernimmt Macht

LYBIEN: Gaddafi bombardiert eigenes Volk

???

Angehängte Grafik:

dax_2011_03_15.png (verkleinert auf 36%)

dax_2011_03_15.png (verkleinert auf 36%)

schätze mal die notenbanken (banken) stecken mal wieder unsummen in die märkte (allein die summen der japaner hätten wohl gereicht um für die ganze welt wind und solaranlagen hinzustellen)

ein etwas erstaunter

feedback

dir ist klar was passieren sollte wenn 4 AKW´s in die luft fliegen (2 weitere noch möglich)

ich hoffe zwar für japan und die welt dass du recht hast und es ein wunder gibt aber glauben kann ichs nicht

take care

feedback

ps: lauf future werden wir im plus 300 punkte eröffnen (also tokio) aber denke kaum dass dieses kurslevel länger als 20 sekunden halten wird.

aber nur meine meinung