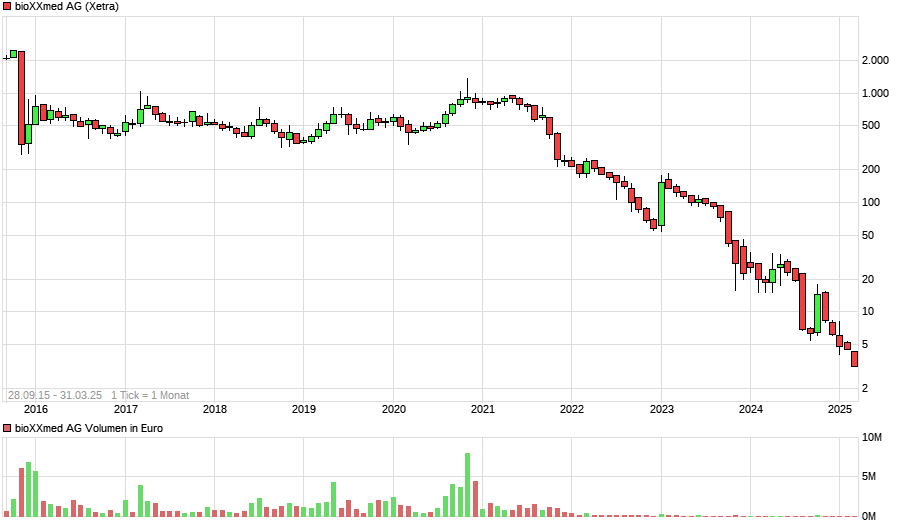

Cytotools: Günstiger Biotechwert mit Phantasie.

der chart wird den weg nach oben gehen, er hat es in der vergangenheit ja schon oft versucht.

§

§

ein beweis ist doch wie ich meine, dass cytotools als angehende pharmafirma bzw. biotechunternehmen noch nie das geringste problem mit einer kapitalerhöhung hatte.

altgesellschafter und neugesellschafter standen schlange um investieren zu dürfen. ich kenne keine firma, bei der das auch so ist.

41% von ct sind in festen händen, wie vermutlich das management und assoziierte, deutsche bank, maschmeyer und ev. andere. leider hat man hier keinerlei aktuelle angaben. die beteiligungsstruktur ist wesentlich unklarer, wie noch vor 1 1/2 jahren.

ich finde der chart spricht für sich. zu einem freien angebots- und nachfragemarkt passen diese candlesticks nun wirklich nicht.

in deutschland berät die dr. may pharma z.b. firmen, wie bayer, biotest, cytotools, fresenius, merck, sanofi-aventis und stada. dr. may ist mit einem größeren betrag direkt an dermatools gmbh beteiligt, möglicherweise auch an cytotools.

die rose investment und beteiligungs ag, der bislang größte investor bei dermatools und cytotools hat seit etwa einem jahr keine homepage mehr. sogesehen kennt man die neuen beteiligungsverhältnisse nicht. einsehbar sind nur die gmbh-beteiligungen im handelsregister von dermatools. werde ich mir in kürze mal anschauen.

die grünen kerzen sind zur zeit mangelware

§

§

vielleicht kommt heute die meldung mit einer grünen kerze.

CytoTools AG berichtet über Ergebnisse der europäischen klinischen Studie Phase III: Resultate der Behandlung des diabetischen Fußes mit DermaPro(R) bestätigen nicht die Ergebnisse der vorangegangenen

09:30 27.11.15

DGAP-News: CytoTools AG / Schlagwort(e): Sonstiges

CytoTools AG berichtet über Ergebnisse der europäischen klinischen Studie

Phase III: Resultate der Behandlung des diabetischen Fußes mit DermaPro(R)

bestätigen nicht die Ergebnisse der vorangegangenen Studien

27.11.2015 / 09:28

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

* Die Behandlung des diabetischen Fußes mit DermaPro(R) zeigt keine

deutlich bessere Wirksamkeit gegenüber der aktiven Kontrollgruppe.

* Detailanalyse läuft

* Hervorragende Verträglichkeit von DPOCl bestätigt

Darmstadt, den 27. November: Die DermaTools GmbH, eine Tochtergesellschaft

der CytoTools AG, berichtet heute über ihre Resultate der europäischen

Phase III Studie mit der neuen Substanz DPOCl zur Behandlung der

chronischen Wundheilungstörung beim diabetischen Fußsyndrom. Diese

internationale europäische Phase III Studie wurde über einen Zeitraum von 2

Jahren in 7 Ländern als doppeltblinde randomisierte Vergleichsstudie bei

305 Patienten mit diabetischen Fußwunden durchgeführt. Als aktive

Referenztherapie diente physiologische Kochsalzlösung.

Während der für jeden Patienten 12-wöchigen Behandlungsperiode, in der

jeder Patient in einem doppeltblinden Design nach dem Zufallsprinzip

entweder mit DermaPro(R) oder mit physiologischer Kochsalzlösung behandelt

wurde, wurde in der DermaPro(R)-Gruppe eine Wundreduktion von etwas über 50

% beobachtet. Statistisch signifikante Unterschiede zwischen beiden

Therapien konnten nicht festgestellt werden. Auch die komplette

Wundheilungsrate war vergleichbar für beide Behandlungsgruppen. Obwohl die

Wundheilungsrate über den in der Literatur angegebenen Werten liegt, konnte

das Studienziel nicht erreicht werden.

Die Verträglichkeit von DermaPro(R) war ausgezeichnet und zeigte keine

Unterschiede zur Referenztherapie oder der vorangegangenen Studien.

"Wir sind von den Resultaten dieser Studie sehr überrascht", so Dr.

Weißbach, CMO von CytoTools. "Derzeit ist es für uns unerklärlich, warum

die Resultate so viel schlechter sind als die der vorangegangenen Studien.

Wir müssen uns jetzt während der kommenden Wochen mit den Einzeldaten

beschäftigen und nach den Ursachen für das unbefriedigende Ergebnis suchen.

Denkbare Ursachen könnten unter anderem der Zeitfaktor sein: In dieser

Studie war die erlaubte Wundgröße deutlich größer als in der

vorangegangenen Phase II Studie oder vergleichbaren anderen Studien in

dieser Indikation. Vielleicht haben wir mit einer 12-wöchigen Therapiedauer

die Zeit, die eine große Wunde braucht, um komplett abzuheilen, einfach

unterschätzt. Es muss auch evaluiert werden, ob nicht vielleicht eine

höhere Konzentration der DPOCl-Wundlösung für die Therapie dieser größeren

und schwierigen Wunden von Vorteil wäre. Das nach wie vor hervorragende

Sicherheitsprofil und die extrem hohe Sicherheitsmarge, die wir von den

toxikologischen Studien kennen, würde es uns problemlos erlauben, die

Patienten auch mit deutlich höheren Wirkstoffkonzentrationen zu

therapieren. Es ist eine bekannte Tatsache, dass über 40 % aller Phase III

Studien nicht die Resultate der Phase II bestätigen.

Deshalb ist eine Wiederholung der Phase III Studie unter geänderten

Parametern zu erwägen, wenn eine eindeutige Erklärung für die schwachen

Behandlungsresultate dieser Studie gefunden werden kann. Wir werden jetzt

mit Hochdruck eine Detailanalyse durchführen."

Diese Mitteilung enthält bestimmte in die Zukunft gerichtete Aussagen.

Diese spiegeln die Meinung von CytoTools zum Datum dieser Mitteilung wider.

Die von CytoTools tatsächlich erzielten Ergebnisse können von den

Feststellungen in den zukunftsbezogenen Aussagen erheblich abweichen.

CytoTools ist nicht verpflichtet, in die Zukunft gerichtete Aussagen zu

aktualisieren.

Optionen

| Boardmail an "biergott" |

Wertpapier: bioXXmed AG |

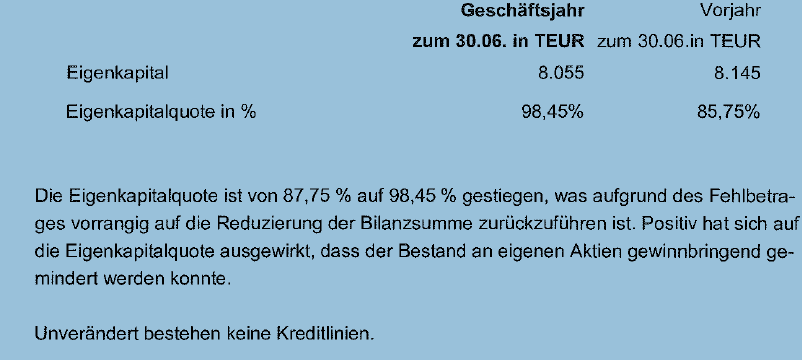

Stellt sich die Frage wie es bei Cytotools aussieht. Sind die 4 Mio. aus der KE noch da oder auch schon weg? Wäre dann noch ein kleiner Restwert. Aktueller Marktwert 17 Mio. Also Cash + kleiner Optionswert. Denke Kurs könnte bei 2-3 Euro einen Boden finden. Zwischenzeitliche Rallyes aufgrund von Durchhalteparolen zum Verkauf nutzen. Vielleicht kann man mit Verkäufen durch Verlustrealisierung wenigstens ein paar Steuern sparen.

Zum Schluß: Die Ergebnisse der Studie sind wirklich erschreckend. Letztendlich kein Unterschied zur alten Therapie mit Kochsalzlösung, die ja massiv günstiger ist. Wenn´s wenigstens knapp gewesen wäre. Aber das ist so eindeutig als würde Bayern München gegen eine Damenmannschaft aus der Kreisliga spielen. Das können wohl auch die Inder nicht ignorieren.

@win10, dich trifft man(n) oder frau auch immer mal wieder.....

gruß welti,

der gold-/silberjunge und gegen den strom schwimmende....,

vielleicht finde ich ja irgendwo sch(l)ürfrechte.....

und mit welcher Begründung ??

Optionen

| Boardmail an "Cobra7" |

Wertpapier: bioXXmed AG |

Jeder der in solche Unternehmen investiert, muss wissen, was er tut.

http://www.cytotools.de/index.php/de/investoren/finanzberichte

Finanzbericht Zwischenabschluss 2015

http://www.cytotools.de/index.php/files/download/230

Angehängte Grafik:

90_.png (verkleinert auf 63%)

90_.png (verkleinert auf 63%)

Insgesamt 100.000 neue Aktien zum Ausgabepreis von 40,00 EUR platziert

Bruttoemissionserlös in Höhe von 4,0 Mio.

Ich verstehe nicht, wie die Ergebnisse auf einmal so schlecht sein sollen.

Und die nächste Frage die ich mir stelle: Wer kauft diese ganzen Aktien

die auf den Markt geworfen werden?

Das können doch unmöglich nur Zocker sein. Dafür ist das Unternehmen doch

eigentlich viel zu unbekannt.

Das Problem wird sein, das Vertrauen der Anleger und Investoren zurückzugewinnen. Eine neue Phase 3 wird zu finanzieren sein.

Größenordnung bestimmt um die 6 - 8 Millionen.

Evtl. könnte Herr Maschmeyer noch was drauflegen???

1,73M Shares mal 12 sind ca. 21M MK.... ;-)

ist der Cash-Bestand so hoch oder wie kommst du auf den Wert, weil die Pipeline

gibt aktuell dir kein Wert oder ?...

Optionen

| Boardmail an "Cobra7" |

Wertpapier: bioXXmed AG |

sind sogar 1,9M Shares !!!

Cash-Bestand ist wie hoch aktuell weiss das einer von euch..

Geschätzt 8M vielleicht, bitte korrigieren

wenn ja sehe ich eher Kurse um die 4 rum...

kein Bashen, sondern aktuell keine Phantasie und Vertrauen drin...

nur reiner Cash-Bestand Gegenwert, falls die 8M stimmen

Optionen

| Boardmail an "Cobra7" |

Wertpapier: bioXXmed AG |