Cliffs Natural Resources. (WKN: A0RBDY)

http://www.canadianminingjournal.com/news/...y-supercycle/1002570704/

Optionen

| Boardmail an "brunneta" |

Wertpapier: Cleveland-Cliffs Inc |

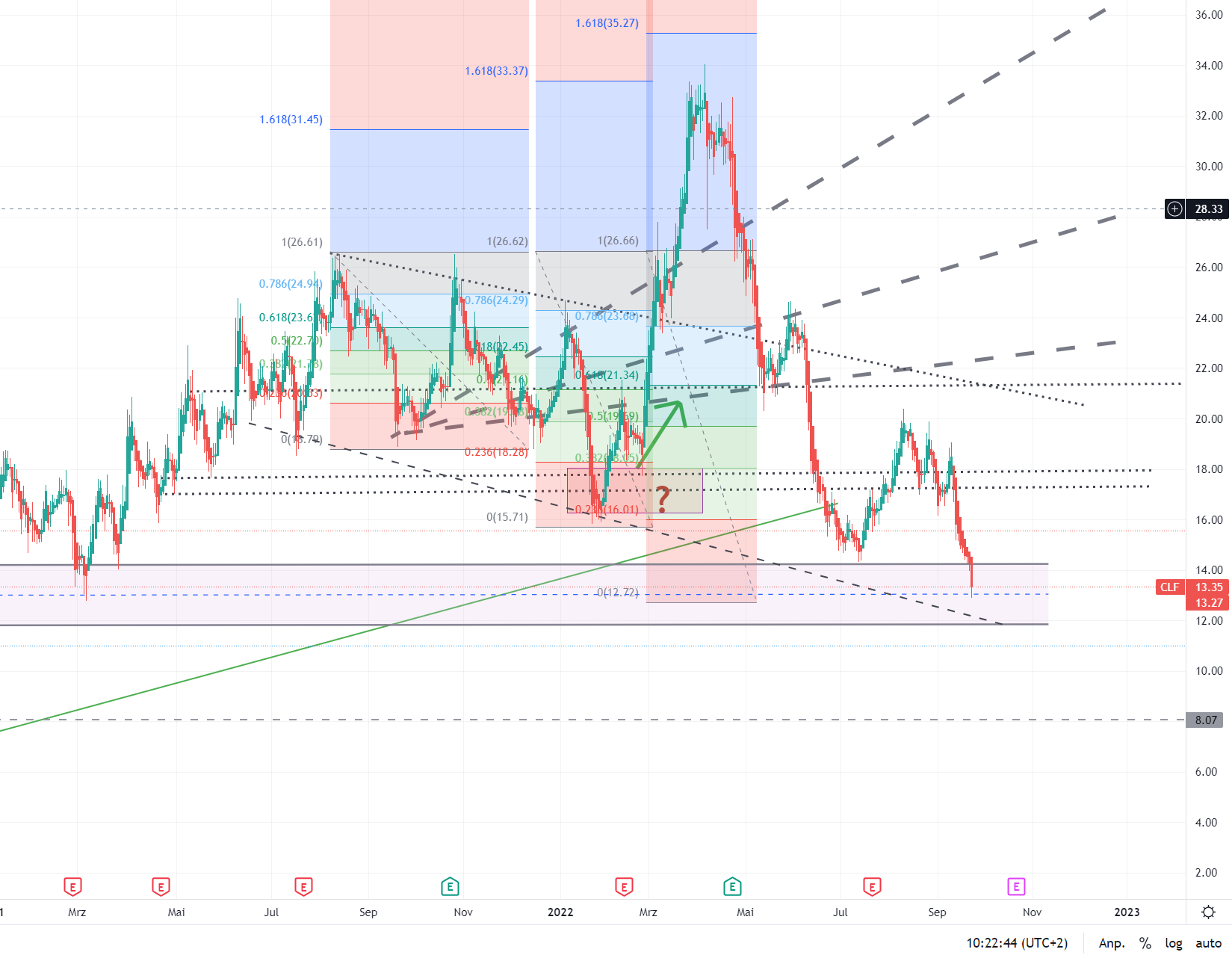

Der Kurs wird vorauss. noch etwas weiter abschwingen. Wir sind nicht mehr weit von der Marke, bei der ich wieder einsteigen würde, entfernt.

Klar ist das aber insofern noch nicht, denn sofern Yellen und Biden sich zu dem Aussetzen der Strafzölle durchringen können, wird es hier noch einmal unübersichtlich.

Das ändert zwar an der fundamentalen Bewertung nix, aber Goncalves ist schon im Rentenalter und die Börsianer werfen nach wie vor CLF mit den anderen Stahlproduzenten in einen Topf.

Ob er es jemals hinbekommt, dass die Anleger raffen, welcher Schatz hier zu heben ist, bleibt fraglich.

Angehängte Grafik:

clf-22-06-2022.png (verkleinert auf 28%)

clf-22-06-2022.png (verkleinert auf 28%)

Ich denke, es gibt noch ein bis zwei Wellen bis zum Jahresende, und dann haben wir den Boden oder schon ein Presignal, das nochmal gegenbestätigt werden muss.

Hier wird irgendwo um min erklärt warum die Märkte gestern hopsten

https://youtu.be/XICmQw801vw

15 min Podcast wann mit welcher Wahrscheinlichkeit die Rezession in den US einsetzen könnte

https://www.dbresearch.com/servlet/...p;document=PROD0000000000523071

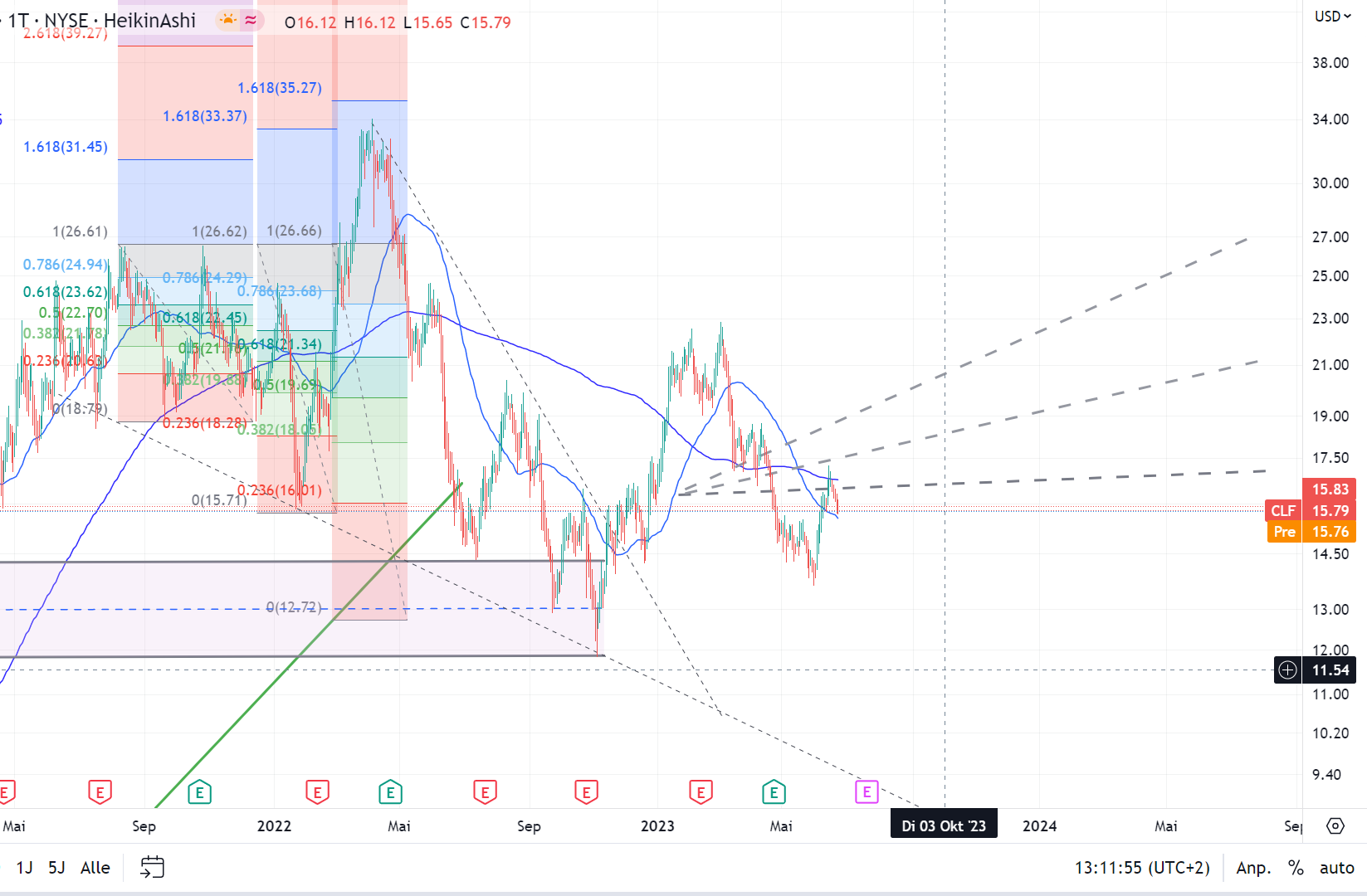

Wie der Kurs sich in Relation zu diesem Band verhält, sollte erkennbar sein, ob die nächste Phase noch Schwäche oder schon Landung in der Zone einer möglichen Übertreibung ist.

Wenn der Kurs nach weiteren, tieferen Tiefs wieder dreht, böte sich dieses Band an, um dort seine Signale zu anken.

Angehängte Grafik:

clf_26-09-2022.png (verkleinert auf 30%)

clf_26-09-2022.png (verkleinert auf 30%)

Dafür wechseln die Batteriehersteller von Aluminiumhüllen zurück auf dünngewaltzten Stahl.

Gleichzeitig sammelt CLF von allen amerikanischen Automotiveherstellern das Altmetall ein.

Hier das laufende Chartbild mit angepassten Kursziellinien.

Angehängte Grafik:

clf-26-06-2023.png (verkleinert auf 30%)

clf-26-06-2023.png (verkleinert auf 30%)

Es ist auch gar nicht anders möglich, denn die USW würde einen Großteil ihrer Existenzberechtigung verlieren, wenn bspw. Esmark den Zuschlag bekäme. Daher ist es ziemlich sicher, dass die USW diesen juristischen Weg gehen würde, was vorauss. andere Bieter abschreckt, denn wer will sich diesen Weg über Gerichte antun.

Ist ggf. noch ein recht langes Ding, evtl. 1 - 2,5 Jahre, daher sollte der Kurs außerhalb der Spekulationen erstmal seine angefangene Konso zu Ende bringen.

Geholfen hats ihm im Bieterstreit nicht. Der wollte sich nicht mit der Gewerkschaft anlegen.

Goncalves ist Negotiator vorm Herrn; so eine Kaltschnäuzigkeit sollte man nicht unterschätzen. Hat ja auch Eier aus CLF-Stahl.

Kaufen/ Nachkaufen würde ich aber noch nicht.

Nippon zahlt jetzt 65 - 70 % mehr als CLF.

Dem CLF-Kurs hat das rd. 25% gebracht. Wenn der nächste Dipp den aufsteigenden Boden gegenbestätigte, wäre dies das eigentliche Signal, mit dem Pattern-Anker auf November 2022.

Über Wasserstoff, den Zuschuss und die US-Steel-Sache

https://youtu.be/6XKWQCnGDWs

Ab jetzt wird die Kursentwicklung endlich interessant. Für einen turn around müsste es noch weiter runtergehen.

Angehängte Grafik:

clf_05-09-2024.jpg (verkleinert auf 31%)

clf_05-09-2024.jpg (verkleinert auf 31%)

Hier ein paar abgekürzte, wahrscheinlich bereits bekannte news/ Faktoren

1.§Die guidance und die Targets wurden von den meisten Analysten nicht hinreichend tief analysiert. Die Auswirkung eines Abschwung der Konjunktur, eine Zeitverzögerung in der EV-Produktion nicht ausreichend bewertet. Nur ein Analyst scheint das zu erfassen.

2.§Die Vorwürfe, dass CLF auf dem Weg sei eine Monopolstellung einzunehmen, werden auch von der Kundeseite aufrechtgehalten (siehe Einspruch beim US-Steel-Gebot),

3.§vor einem Bezirksgericht wird eine Klage gegen CLF wegen wettbewerbswidrigen Verhaltens ggü. dem Minenprojekt von Mesabi Metallics zugelassen

4.§Zu US Steel: Die Ceo-Riege ist ziemlich beleidigt, dass sowohl Biden als auch Trump sich gegen den Deal mit Nippon stellen.

Aus den Reihen hieß, es sei dann fraglich, ob und warum die Hauptstelle in Pittsburgh gehalten werden sollte (ein Seitenhieb für die Wahlen, Penny ist swingstate)

Die finanzielle Situation von US Steel sei stabil, allerdings muss in alle Minen und Standorte investiert werden

Goncalves sagte im Fernsehen " lass sie (die Ceos) doch die (Gewerkschafts-)Mitarbeiter und Minen im Stich lassen; wir haben die finanzielle Möglichkeit, beides zu übernehmen, es wäre ein günstiger Deal."

so dass CLF sein Akquiseangebot für US-Steel erneuern könnten, wenn es der Trumpadmin gelänge, Nippons Aspirationen einzudampfen.

Während der Biden-Harris-Admin gab er regelmäßig Interviews auf cnbc nun kommt er regelmäßig auf Fox. Seine Sprachwahl ist auch wieder ziemlich aggressiv geworden.

Sollte es irgendwann wirklich zu dem Merger kommen, bleibt von der US-Steel-Führungsriege keiner mehr übrig.

Und nun öffnet Trump den Japanern bei US Steel die Hintertür, oder was auch immer; ich kann es nicht richtig deuten was das ist.

Auf jeden Fall beginnt sich da ein Zeitfenster zu schließen, eines in der CLF die Liquidität aus Rückstellung und Kreditfazilität für einen niedrigen Kaufpreis hätte nutzen können. Diese Gelegenheit zieht gerade vorbei und dann noch ein Sparmaßnahmenpaket von 300 Mio USD, runtergefahrene Öfen und wenig Anreize bei der Umstellung auf Wasserstoff.

Wenn es jetzt nicht bald ein neues Ankurbelungsprogramm im Autosektor gibt, und das ist ja sehr unwahrscheinlich, kann das hier prozentual nochmal richtig runtergehen.

Die Kursziellinien sind aktualisiert; erschreckend wie weit sie von denen in den obigen Bildern abweichen.

Um das mittlere Target erreichen zu können, müssten erhebliche Änderungen auf der Auftraggeberseite eintreten.

Wenn es so weiterliefe, wie aktuell ist das niedrige Kursziel schon zu hoch.

Am Donnerstag wurde ein Entwurf unter dem Namen "a big beautiful act" dem Senat eingereicht, wenn der so durchgeht, drehen die Republikaner die Förderung für E-Autos zurück.

Ausgerechnet Concalvez hat vor drei Jahren die Autotransformation als einen der Treiber für den zukünftigen Erfolg von CLF angepriesen.