Claranova, die französische CEWE

Gibt mit der Softwaresparte noch ein weiteres Asset, was jüngst mit rd. 160 Mill. bewertet worden ist.

Insofern sehe ich bei der aktuellen Marketcap von rd. 200 Mill. ein recht solides CRV. Nettoschulden dürften gegen Ende des laufenden GJ in Richtung 0 laufen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Ich hatte mir mal rausgeschrieben, dass die 4,4 Mio. Accrued Interest zu H1/24/25 am Ende der Laufzeit in 2028 gezahlt werden ( 3,75% p.a. bzw. nur 3,25% werden wenn man unterjährig zahlt). Laut der Präsi sind da aber aktuell 0 Mio. da...und steigt dann auf 1 Mio. nächstes, dann 3 Mio. und dann 5 Mio. Und dazu kommen noch Euribor + 6,5% die man p.a. zahlt als laufenden Zinsaufwand?

2) Ich dachte, man wäre jetzt bei Nettocash von ca. 10 Mio. - wieso sind wir bei Netdebt von 40 Mio. ???

3) EBITDA - 20% Marge bei 118 Mio. Umsatz - sind so round about 24 Mio. EBITDA. Meine @katjuscha hatte mal was von 51 Mio. EBITA - 20 Mio. für das verkaufte Business gesagt. Also ca. 31 Mio. - wo sind die fehlenden 7 Mio. hin? :D

4) die 8 Mio. Non-Core - ist das Mydefice oder gibts im Kerngeschäft nochmal non-core was zufällig auch 8 Mio. sind?

Sonst: Mydevice stark 43% wachstum in Q4, sollte gut sein für den Verkaufspreis. Die -4% fürs Kerngeschäft sind hingegen schwach (auch CC bei -4%, dann als Erklärung für die Schwäche die Währung anzuführen find ich strange). Auch merkwürdig, dass man von Zinsersparungen spricht, die bei der EBITDA (!!!) Marge helfen sollen - gibts in Frankreich ne andere Rechnungslegung als bei uns???

In Summe trau ich mal 5% Topline zu, mehr nicht weil Pixio von KI überflüßig gemacht wird im B2C bereich und man nur 4,5% im B2B macht.

Und grundsätzlich hatte ich dazu auch bei WO eine längere Zusammenfassung zu fast allen Punkten geschrieben. link - https://www.wallstreet-online.de/diskussion/...immel#beitrag_77835626 …. Posting 406 bitte durchlesen! Aber ansatzweise mache ich es für dich in Kürze nochmal.

1] die Frage dürfte sich eh bald erledigt haben, da ja bis Jahresende auch die letzten 45 Mio Cheyne getilgt werden sollen. Es wird aber dann umgeschuldet. Ich gehe davon aus, dass man durch das jetzt hohe Eigenkapital und die sonst nicht mehr vorhandenen Schulden dann vielleicht noch 40 Mio Kredit zu hypothetisch 4% Zins aufnimmt. Das wäre dann fast alles was im Geschäftsjahr 26/27 noch an Zins anfällt. Nettoverschuldung soll aber unter 1,0 dann gehalten werden.

2) Das Thema ist seit Ende Juni klar. Hatte ich bei WO in 406 schon angesprochen. Von 10 Mio Netcash Mitte 2025 war aber eh nicht die Rede. Davor ging ich von 10 Mio Nettoschulden aus und von 25-30 Mio Netcash Ende des neuen Geschäftsjahres. Durch die 20 Mio, die ich falsch zugeordnet hatte,plus 4-5 Mio weniger Ebitda verändert sich das dementsprechend.

3) also ich könnt jetzt nicht mehr sagen, wann ich das so gesagt habe, aber in meinen letzten Prognosen ging ich von 33 Mio Ebitda in 25/26 bei 130 Mio Umsatz aus. Da muss man nach den heutigen Aussagen wohl etwas weniger ansetzen, wobei in den letzten zwei Jahren die Margenprognose des Vorstands auchüberboten wurde. Die 20% scheint mir die Untergrenze zu sein bzw. Vielleicht erreicht man die 23% schon nahezu. Wenn keine weiteren Währungseffekte hinzukommen, würde ich jetzt mal von 124 Mio Umsatz bei 28,0-28,5 Mio Ebitda ausgehen. … wenn ich vielleicht mal was loswerden darf, da du dich ja ständig auf meine Daten beziehst. … in regelmäßigen Abständen betone ich, dass das nur meine Erwartungen sind und das ich mir wünschen würde, dass mal irgendjemand eigene Prognosen mit Begründungen macht, um mir unter die Arme zu greifen, damit wir hier mal eine anständige Diskussion dazu hinbekommen. Leider passiert nie etwas in diese Richtung. Niemand wagt sich mal an konkretes was die Berechnung zukünftiger Gewinne und Cashflows betrifft. Scansoft sagt ab und zu mal was zu grundsätzlichen Wachstumsmöglichkeiten, aber ansonsten kommt da von allen Usern nichts. Ich will nicht meckern oder Vorwürfe machen, aber wenn da keine Hilfe kommt, dann kann es auf Grundlage eines einzelnen „Analysten“ auch mal zu groben Fehlern kommen, wie meinen 20 Mio falsch deklarierten Cash oder eine etwas zu hohe Marge. Und ehrlich gesagt finde ich dann solche Aussagen wie „wo sind die fehlenden 7 Mio hin“ wie von dir etwas befremdlich. Die sind nicht einfach weg, sondern sie sind einerseits durch Währungsverluste und Umstrukturierungskosten beeinflusst, die ich nicht auf der Rechnung haben konnte (zumal ich mich hauptsächlich immer auf 26/27 fokussiere, da dort erst alles an Sondereffekten endlich raus ist, wie ich immer betont habe), und andererseits durch eine etwas zu optimistische Marge meinerseits, bei der ich noch nicht weiß warum ich da falsch lag. Das sehen wir erst mit der Veröffentlichung der Finanzberichte der näheren Zukunft.

womöglich habe ich die bisherigen Avanquest Daten zu sehr als zukünftige KonzernDaten angesehen, ohne neuerliche Overhead-Kosten zu bedenken, Wäre jedenfalls eine Möglichkeit. Auch dazu hatte ich glaub ich im Forum schon mal nachgefragt, ob ich da richtig liege. Kam auch keine Antwort. Man verlässt sich da auf mich, und wenn es dann anders kommt, kommen solche komische Fragen, wie das denn sein kann oder wo die Millionen hin sind. Und ein Chefkritikerbwie Chaecka stellt zwar teilweise die richtigen Fragen, wie ich zuletzt mehrmals anerkannte, traut sich aber nicht an die Lösungswege, auf die es mir ankäme.

Ps: man hat für die Schwäche im Kerngeschäft keineswegs nicht nur die Währung angeführt, wie von dir behauptet. Man sollte in so einer Phase der Umstrukturierung einzelne Quartale eh nicht überbewerten. Ganz normal dass da auch mal Kunden kurzzeitig abwarten oder sogar absichtlich auf bestimmte Kunden verzichtet wird.

Der Vorstand will 8-11% bis 2028 wachsen. Halte ich für sehr optimistisch, aber auch wenn ich nur mit 5-7% rechne bei 23% Marge, sind wir im Grunde auch da wo ich bisher immer fürs Geschäftsjahr 27/28 gerechnet habe. Und im laufenden Geschäftsjahr hatte ich ja auch schon mehrmals die letzten Wochen noch kleinere Sondeeffekte angesprochen, die in so einer Umstrukturierung auch normal sind. Im nächsten Jahr werden wir dann erstmals die wirkliche neue Claranova auch in den Zahlen sehen. Und sollten wir dann die 130 Mio Umsatz bei 23% Marge erreichen, wäre man mit EV/Ebit von 5,0-5,5 sicherlich massiv unterbewertet. Für wie wahrscheinlich ihr die 130 Mio und 23% halte, ist dann halt wieder die Diskussionsgrundlage. Würde mir wünschen dass darüber mal intensiver diskutiert wird, möglichst mit Begründung warum Umsatz oder Marge für zu tief oder hoch gehalten wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

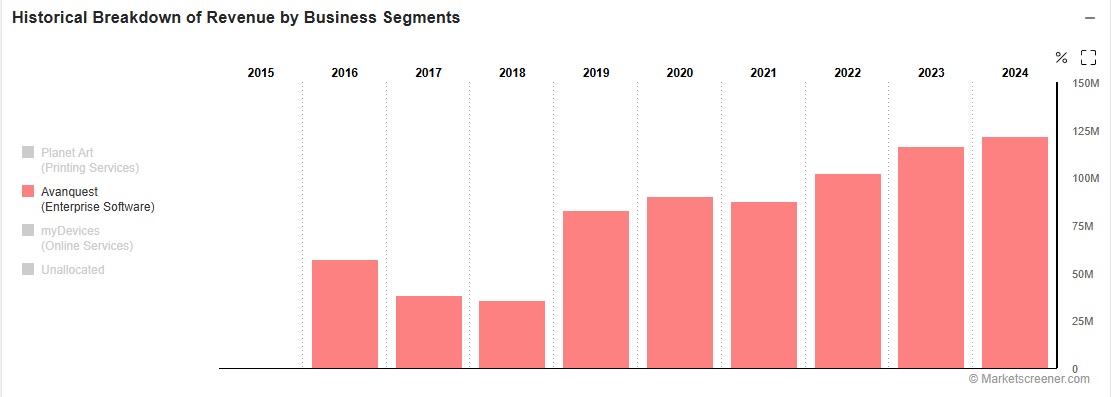

Angehängte Grafik:

avanquest.jpg (verkleinert auf 45%)

avanquest.jpg (verkleinert auf 45%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Meine Skepsis bei diesem Wert basiert auf folgenden Punkten:

1. Niemand kann einordnen, wie wettbewerbsfähig die Produkte und wer die Wettbewerber sind.

2. Aufgrund des Downsizing des Unternehmens ist nicht klar, wie viel unproduktiver Wasserkopf noch wie lange mitgeschleppt werden muss, was die Kostenbasis gegenüber den Wettbewerbern belasten kann.

3. Das Geschäft wird überwiegend in den USA und in Kanada gemacht, damit wird Claranova/Avanquest von dem belastet, was Trump vorhat: den USD abzuwerten.

4. Eine echte like-to-like Betrachtung ist bei dem Maß an Veränderung im Unternehmen kaum möglich.

5. Ankündigungen, dass man künftig KI in die Produkte einsetzen will, klingen aufgesetzt. Das schreibt man, wenn man keine Ideen hat.

6. Es ist ein französisches Unternehmen, bei denen es eigentlich immer allein deswegen einen Bewertungsabschlag gibt.

Unter dem Strich für mich kein Kauf.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Aber wieso postest du als Begründung für deine Verkaufsabsicht ein Diagramm, in dem man die starke Entwicklung von Avanquest die letzten Jahre erkennen kann?

Dass man nun ein Quartal 4% organischen Rückgang gesehen hat, reicht für dich trotz deinem beeindruckendem Diagramm schon aus, um komplett am Unternehmen zu zweifeln?

Mal davon abgesehen … Mal angenommen man stagniert jetzt die nächsten Jahre bei 118 Mio Umsatz und 20-21% Marge, ist dann ein KUV von 1,0 nicht trotzdem viel zu wenig?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Das könnte auch erklären, wieso man sich nicht sofort komplett entschuldet (was ja möglich wäre bei allein 25-30 Mio Cash, die man dieses Jahr sicher reinbekommt), sondern erstmal nur was von „unter 1 fachen EBITDA Verschuldung schreibt. Das Thema Verschuldung werde ich daher in Zukunft nicht mehr ansprechen, da es kein Thema mehr ist.

Man kann sich jetzt auf GUV und Kapitalfluss konzentrieren, und aufbauend darauf natürlich auf die Frage wie stark man wachsen kann. Das ist letztlich das entscheidende. Der Markt hat sich heute offensichtlich die Meinung gebildet, dass die 4% Rückgang im Q4 ein Ausblick auf die Zukunft ist.

Im Großen und Ganzen sind die zwei Sondereffekte, die die Präsentation erwähnt (scope und currency), dafür verantwortlich dass es statt meiner erwarteten 123-124 Mio Umsatz nur 118 Mio geworden sind. Kein Beinbruch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Wieso findest du das lustig?

Ich bin ja nun kein Hellseher und weiß vor Zahlen und Präsentationen, was genau man sagen wird. Ich hatte mit Umsatzstagnation und leichtem Rückgang inklusive Währungseffekten gerechnet. Es wurde nun etwas schlechter. Das reicht dem Markt offensichtlich um den Kurs nach unten rauschen zu lassen. Zumal die Präsentation offenbar nicht ausgereicht hat, um dem Markt die Realisierung der 8-11% Wachstum schmackhaft zu machen. Glaubt man dem Vorstand offensichtlich nicht.

Deshalb hat es insofern nichts mit Vergangenheit zu tun, wenn der Markt die jüngere Vergangenheit auch als Zukunft betrachtet. Und daher der Kursrutsch. Da muss man ja nicht blauäugig/naiv sein. Deshalb frag ich ja auch immer was ihr erwartet inklusive Begründung. Einfach dem Vorstand glauben, kann es ja nicht sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Was verdient den Claranova nun als Gewinn nach Steuern in 2025 bis 2028? Gibt es dazu Meinungen?

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Vorab, ich sage nicht dass wir die 150 Mio Umsatz bei 24% Marge im Geschäftsjahr 2027/28 schaffen, aber sollte das passieren, wäre die weitere GUV ja nicht mehr das Problem.

150 Mio Umsatz

36 Mio EBITDA

32 Mio Ebit

31 Mio Ebt (falls man überhaupt noch Netto Zinsaufwendungen hat)

22,5 Mio Überschuss (bei 27% Steuerquote)

Die Frage, die ich mir seit gestern Abend stelle, ist aber eher, ob man ins Wachstum kurzfristig investieren will/muss, denn wie Scansoft schon sagt, hat man die Nettoverschuldung ja faktisch jetzt schon auf nahezu 0,5 fache des EBITDA reduziert. Wieso erwähnt man also immernoch dieses Ziel des weniger 1 fachen EBITDA? Letztlich können wir das Thema Schulden aber eh langsam mal hier im Thread schließen. Spielt zukünftig keine Rolle mehr, vor allem wenn man wie angekündigt die Cheyne-Darlehen dieses Jahr noch umschuldet. Viel entscheidender ist, ob man mehr als 5% p.a. wächst. Das glaubt der Markt offensichtlich nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Zumal man ja durch den Sonderertrag PA Verkauf und damit starke Eigenkapitalerhöhung da auch die Verlustvorträge schwinden. Oder wird das nicht steuerlich angerechnet? Kennt sich da jemand aus? Müsste ja eigentlich GUV wirksam gewesen sein.

EPS fürs letzte Jahr also bei etwa 2 € pro Aktie -> Kaufen !

;)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve